Декларация по налогу на имущество за 2020 год

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

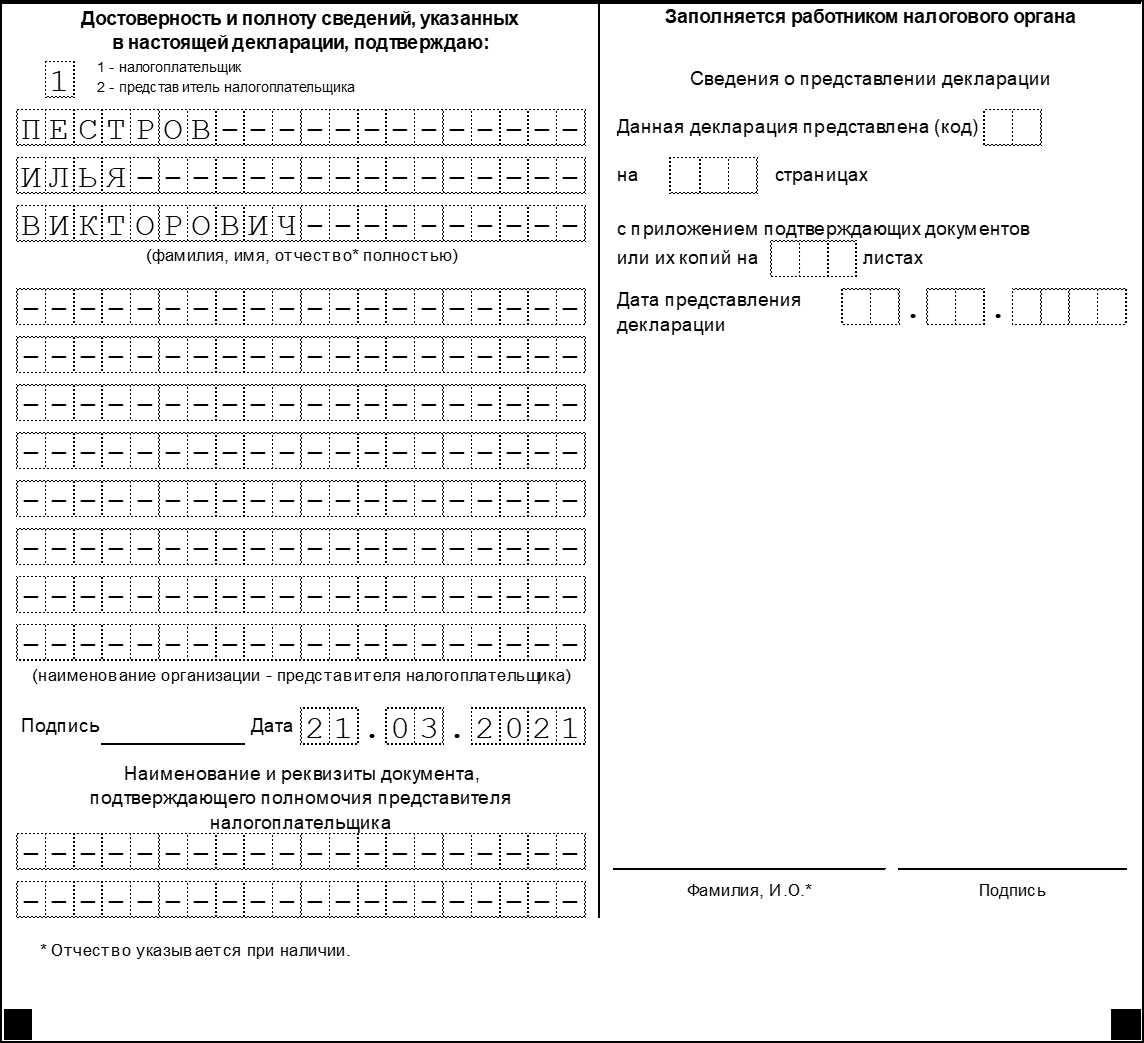

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Титульный лист (часть 4)

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

Строка 010 предназначена для кода ОКТМО.

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

Строка 015 предназначена для кадастрового номера объекта.

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Образец заполнения декларации по налогу на имущество

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

Налог на имущество организаций в 2020 году

Рассказываем о нескольких существенных изменениях, которые стоит учесть налогоплательщикам. Появилась новая форма декларации по налогу на имущество организаций, стало возможным сдавать единую декларацию, если состоишь на учете в нескольких налоговых органах по месту нахождения объектов имущества, также можно выбирать одну инспекцию для сдачи отчетности.

Представлять налоговые расчеты по авансовым платежам будет не нужно

Обязанность по представлению налоговых расчетов по авансовым платежам по налогу на имущество организаций (по итогам отчетных периодов — I квартал, I полугодие, 9 месяцев) будет отменена начиная с налогового периода 2020 года. Изменение предусмотрено Федеральным законом от 15.04.2019 № 63-ФЗ — п. 2 ст. 386 НК РФ утратит силу.

Таким образом, с 1 января 2020 года налогоплательщики будут отчитываться по налогу на имущество только по итогам налогового периода.

На сайте ФНС отмечается, что эта мера, наряду с отменой обязанности по представлению налоговых деклараций по транспортному и земельному налогам, нужна для снижения административной нагрузки в виде избыточной отчетности для участников налоговых отношений.

Новая форма декларации по налогу на имущество организаций

С 1 января 2020 года действует новая форма декларации по налогу на имущество организаций (утверждена Приказом ФНС РФ от 14.08.2019 N СА-7-21/405@), которая учитывает отмену обязанности по ежеквартальному представлению расчетов по авансовым платежам.

Что изменилось в декларации:

Новую форму декларации по налогу на имущество организаций нужно будет применять уже за налоговый период 2019 года.

Единая декларация и выбор одной инспекции для сдачи отчетности

С налогового периода 2020 года станет возможно представлять единую налоговую отчетность по налогу на имущество организаций, что будет закреплено в п. 1.1 ст. 386 НК РФ.

Новшество предполагает следующие возможности для налогоплательщика: если он состоит на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, то он вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему усмотрению. Но об этом желании он должен поставить в известность налоговый орган по субъекту РФ.

Стоит отметить, что представление единой налоговой отчетности нельзя применять в случае, если законом субъекта введены нормативы отчисления от налога на имущество организаций в местные бюджеты.

Представление единой декларации является не обязанностью, а правом налогоплательщика. Поэтому он может представлять декларацию по налогу на имущество в каждый налоговый орган, в котором состоит на учете по месту нахождения объектов недвижимости.

Как уведомить налоговый орган

Уведомление о порядке представления налоговой декларации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется рассматриваемый порядок представления налоговой декларации. Для этого нужно использовать форму, утвержденную Приказом ФНС РФ от 19.06.2019 N ММВ-7-21/311@.

Поскольку 1 марта 2020 года выпадает на выходной день, то срок представления уведомления переносится на 2 марта 2020 года. Таким образом, налогоплательщику нужно уложиться в период с 1 января по 2 марта 2020 года на то, чтобы уведомить налоговиков о своем решении по представлению единой декларации по налогу на имущество организаций, налоговая база по которому определяется как среднегодовая стоимость.

В течение налогового периода изменить порядок представления декларации нельзя.

Формируйте документы для оплаты налогов, получайте оповещения о требованиях из налоговой.

Уведомление о порядке представления налоговой декларации в произвольной форме

Налогоплательщикам стоит знать о введении переходных положений, когда до утверждения формы уведомления о порядке представления декларации, указанной в п. 1.1 ст. 386 НК РФ, они имеют право уведомить налоговый орган о порядке представления декларации в произвольной форме, но с указанием налогового периода, за который будет применяться соответствующий порядок представления декларации.

Дополнен перечень объектов, по которым придется платить налог по кадастровой стоимости

Федеральный закон от 29.09.19 № 325-ФЗ расширил перечень объектов, облагаемых налогом на имущество организаций исходя из кадастровой стоимости. Позже были одобрены поправки в Налоговый кодекс, которые уточняют перечень таких объектов.

Так, со следующего года под налогообложение по кадастровой стоимости могут попасть объекты, перечисленные в п. 1 ст. 378.2 НК РФ, даже если они не учитываются на балансе в качестве основных средств. К ним относятся:

Однако Письмо ФНС РФ от 03.10.2019 N БС-4-21/20087@ уточняет, что перечень объектов, облагаемых налогом исходя из кадастровой стоимости, устанавливается законом субъекта РФ.

Поэтому, если региональный закон об исчислении налога по кадастровой стоимости принят и кадастровая стоимость объекта утверждена, налог на имущество следует рассчитывать с учетом такой стоимости.

Если же кадастровая стоимость по данным объектам не установлена, налог нужно платить исходя из среднегодовой стоимости (если объект учтен в качестве основного средства).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Признак налогоплательщика в декларации по налогу на имущество за 2020 год какой ставить

VII. Заполнение Раздела 3 Декларации

7.1. Раздел 3 Декларации заполняется:

российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства;

иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в Российской Федерации через постоянные представительства.

7.2. При заполнении Раздела 3 Декларации:

1) по строке с кодом 001 указывается код вида имущества, в отношении которого заполняется Раздел 3 Декларации в соответствии с приложением N 5 к настоящему Порядку;

2) по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений пункта 4.3 статьи 5 Кодекса. При этом:

(пп. 2 введен Приказом ФНС России от 28.07.2020 N ЕД-7-21/475@)

3) по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога;

4) по строке с кодом 014 указывается код вида сведений об объекте, в отношении которого заполняется Раздел 3 Декларации. При этом:

в случае заполнения Раздела 3 Декларации в отношении объекта недвижимого имущества, за исключением помещения, в строке с кодом 014 указывается код «1»;

(в ред. Приказа ФНС России от 28.07.2020 N ЕД-7-21/475@)

(см. текст в предыдущей редакции)

в случае заполнения Раздела 3 Декларации в отношении помещения в строке с кодом 014 указывается код «2».

(в ред. Приказа ФНС России от 28.07.2020 N ЕД-7-21/475@)

(см. текст в предыдущей редакции)

По строке с кодом 015 указывается:

5) по строке с кодом 020, заполняемой в отношении зданий, строений, сооружений, помещений, кадастровая стоимость которых определена, указывается кадастровая стоимость соответствующего объекта недвижимого имущества, в том числе:

по строке с кодом 025 указывается не облагаемая налогом кадастровая стоимость объекта недвижимого имущества.

По строке с кодом 020, заполняемой в отношении помещений, кадастровая стоимость которых не определена (в случае, если определена кадастровая стоимость здания, в котором расположено помещение), указывается кадастровая стоимость помещения исходя из доли, указанной по строке с кодом 035, которую составляет площадь помещения в общей площади здания, в том числе:

по строке с кодом 025 указывается не облагаемая налогом кадастровая стоимость объекта недвижимого имущества;

6) по строке с кодом 030, заполняемой только в случае нахождения объекта недвижимого имущества (в отношении которого заполняется Раздел 3 Декларации) в общей (долевой или совместной) собственности, указывается доля налогоплательщика в праве на объект недвижимого имущества;

7) по строке с кодом 035, заполняемой в случае, если Раздел 3 Декларации заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение, являющееся объектом налогообложения, указывается доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания;

8) по строке с кодом 040 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии приложением N 6 к настоящему Порядку.

(в ред. Приказа ФНС России от 28.07.2020 N ЕД-7-21/475@)

(см. текст в предыдущей редакции)

Вторая часть показателя по строке с кодом 040 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 (налоговой льготы по налогу, устанавливаемые законами субъектов Российской Федерации, за исключением льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет).

Во второй части показателя по строке с кодом 040 указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта Российской Федерации, которым установлена налоговая льгота. Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями. Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка;

В случае заполнения Раздела 3 Декларации с кодом 05 по строке «Код вида имущества (код строки 001)» организацией, исключенной из единого реестра резидентов Особой экономической зоны в Калининградской области до получения свидетельства о выполнении условий инвестиционной декларации, по строке с кодом 040 проставляется прочерк;

(абзац введен Приказом ФНС России от 28.07.2020 N ЕД-7-21/475@)

В случае заполнения Раздела 3 Декларации с кодом 14 по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в свободной экономической зоне по решению суда, по строке с кодом 040 проставляется прочерк;

(абзац введен Приказом ФНС России от 28.07.2020 N ЕД-7-21/475@)

9) по строке с кодом 050 указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в виде правильной простой дроби), в случае заполнения Раздела 3 Декларации по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

10) по строке с кодом 060 указывается налоговая база по объекту недвижимого имущества, исчисленная как:

произведение (с округлением до целых единиц) разности значений строк с кодами 020 и 025 и значений строк с кодами 030 и 050 в случае заполнения Раздела 3 Декларации по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

произведение (с округлением до целых единиц) разности значений строк с кодами 020 и 025 и значения строки с кодом 030 в случае заполнения Раздела 3 Декларации по другим объектам недвижимого имущества;

11) по строке с кодом 070, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде понижения ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена налоговая льгота по налогу в виде понижения ставки, по строке с кодом 070 ставится прочерк;

12) по строке с кодом 080 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков и (или) данного вида имущества.

В случае установления законом субъекта Российской Федерации налоговой льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 080 отражается налоговая ставка с учетом предоставляемой налоговой льготы;

13) по строке с кодом 090 в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации, указывается коэффициент Кв, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде. В случае владения объектом недвижимого имущества в течение всего налогового периода по строке с кодом 090 указывается 1.

Значение по строке с кодом 090 приводится в виде десятичной дроби с точностью до десятитысячных долей;

(подпункт в ред. Приказа ФНС России от 28.07.2020 N ЕД-7-21/475@)

(см. текст в предыдущей редакции)

14) по строке с кодом 095 указывается коэффициент Ки, который применяется для исчисления налога в случае изменения в течение налогового периода кадастровой стоимости объекта недвижимого имущества вследствие изменения качественных и (или) количественных характеристик этого объекта недвижимости.

Коэффициент Ки определяется как отношение числа полных месяцев, в течение которых в данном налоговом периоде объект недвижимости имел кадастровую стоимость, установленную для данной качественной и (или) количественной характеристики объекта недвижимости, к числу календарных месяцев в налоговом периоде.

При этом значение по строке с кодом 095 указывается в десятичной дроби с точностью до десятитысячных долей.

Например, если сведения, являющиеся основанием для определения кадастровой стоимости вследствие изменения качественных и (или) количественных характеристик объекта недвижимости, внесены в ЕГРН 10 октября текущего года, то при заполнении одного листа Раздела 3 Декларации с указанием по строке с кодом 020 кадастровой стоимости по состоянию на 1 января текущего года коэффициент Ки определяется как:

Ки = 9 мес. : 12 мес. = 0,7500 и по строке с кодом 095 указывается

при заполнении второго листа Раздела 3 Декларации с указанием по строке с кодом 020 кадастровой стоимости, измененной в текущем налоговом периоде вследствие изменения количественных и (или) качественных характеристик объекта недвижимости, коэффициент Ки определяется как:

Ки = 3 мес. : 12 мес. = 0,2500 и по строке с кодом 095 указывается «0,2500».

В случае необходимости одновременного применения коэффициентов Кв и Ки, значение каждого из которых отлично от единицы, значение коэффициента Ки должно учитывать период владения объектом недвижимости в данном налоговом периоде.

Кв = 7 мес. : 12 мес. = 0,5833 и по строке с кодом 090 указывается «0,5833»,

Ки = 2 мес. : 7 мес. = 0,2857 и по строке с кодом 095 указывается «0,2857»,

а при заполнении второго листа Раздела 3 Декларации с указанием по строке с кодом 020 кадастровой стоимости, измененной в текущем налоговом периоде вследствие изменения качественных и (или) количественных характеристик объекта недвижимости, коэффициенты Кв и Ки определяются как:

Кв = 7 мес. : 12 мес. = 0,5833 и по строке с кодом 090 указывается «0,5833»,

Ки = 5 мес. : 7 мес. = 0,7143 и по строке с кодом 095 указывается «0,7143»;

15) по строке с кодом 100 отражается сумма налога за налоговый период, определяемая как произведение налоговой базы, указанной по строке с кодом 060, налоговой ставки, указанной в строке с кодом 080, коэффициента Кв, указанного по строке с кодом 090, и коэффициента Ки, указанного по строке с кодом 095 (в случае наличия), деленное на сто.

Показатель по строке с кодом 100 определяется как:

16) строки с кодами 110 и 120 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

В случае указания в первой части строки с кодом 110 кода налоговой льготы, установленной законом субъекта Российской Федерации в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта Российской Федерации, которым установлена налоговая льгота. Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями. Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

По строке с кодом 120 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Если организация согласно Федеральному закону N 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению N 6 к настоящему Порядку (2010501, 2010502, 2010503, 2010504), во второй части показателя указываются нули, а по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Федеральному закону N 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта Российской Федерации для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению N 6 к настоящему Порядку (2010505, 2010506, 2010507, 2010508), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта Российской Федерации, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога; по строке с кодом 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года);

(подпункт в ред. Приказа ФНС России от 28.07.2020 N ЕД-7-21/475@)

(см. текст в предыдущей редакции)

17) по строке с кодом 130 отражается исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, определяемая как разность значений строк с кодами 100 и 120. Если исчисленное таким образом значение по строке с кодом 130 меньше нуля, по строке с кодом 130 указывается нулевое значение.

(в ред. Приказа ФНС России от 28.07.2020 N ЕД-7-21/475@)