Приобретение программы 1с на каком счете отразить в бухгалтерском учете

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

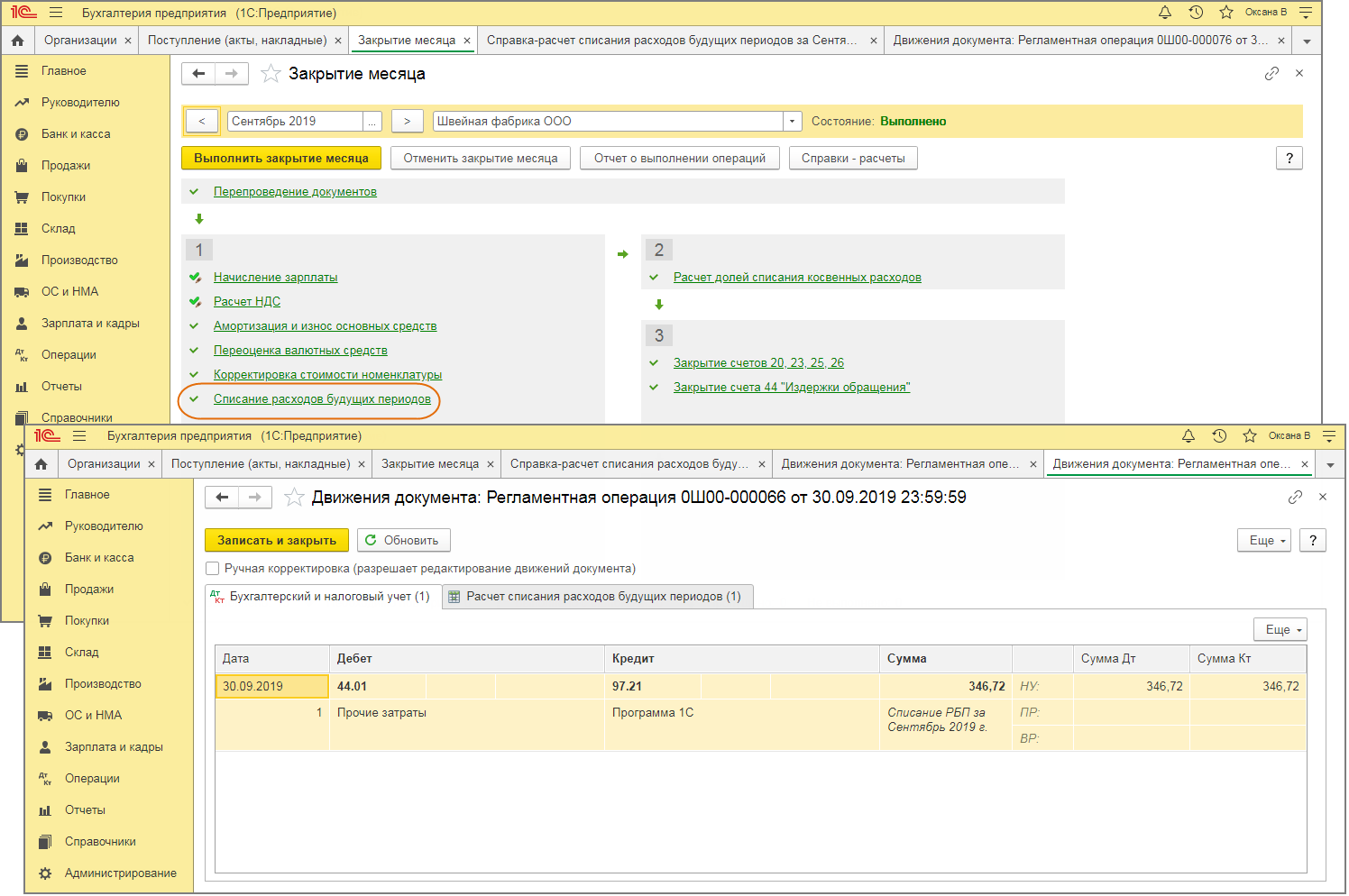

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.137.

При УСН расходы на приобретение, адаптацию и установку лицензионного программного обеспечения (ПО) учитываются в расходах единовременно после оплаты ПО и его установки на компьютер (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

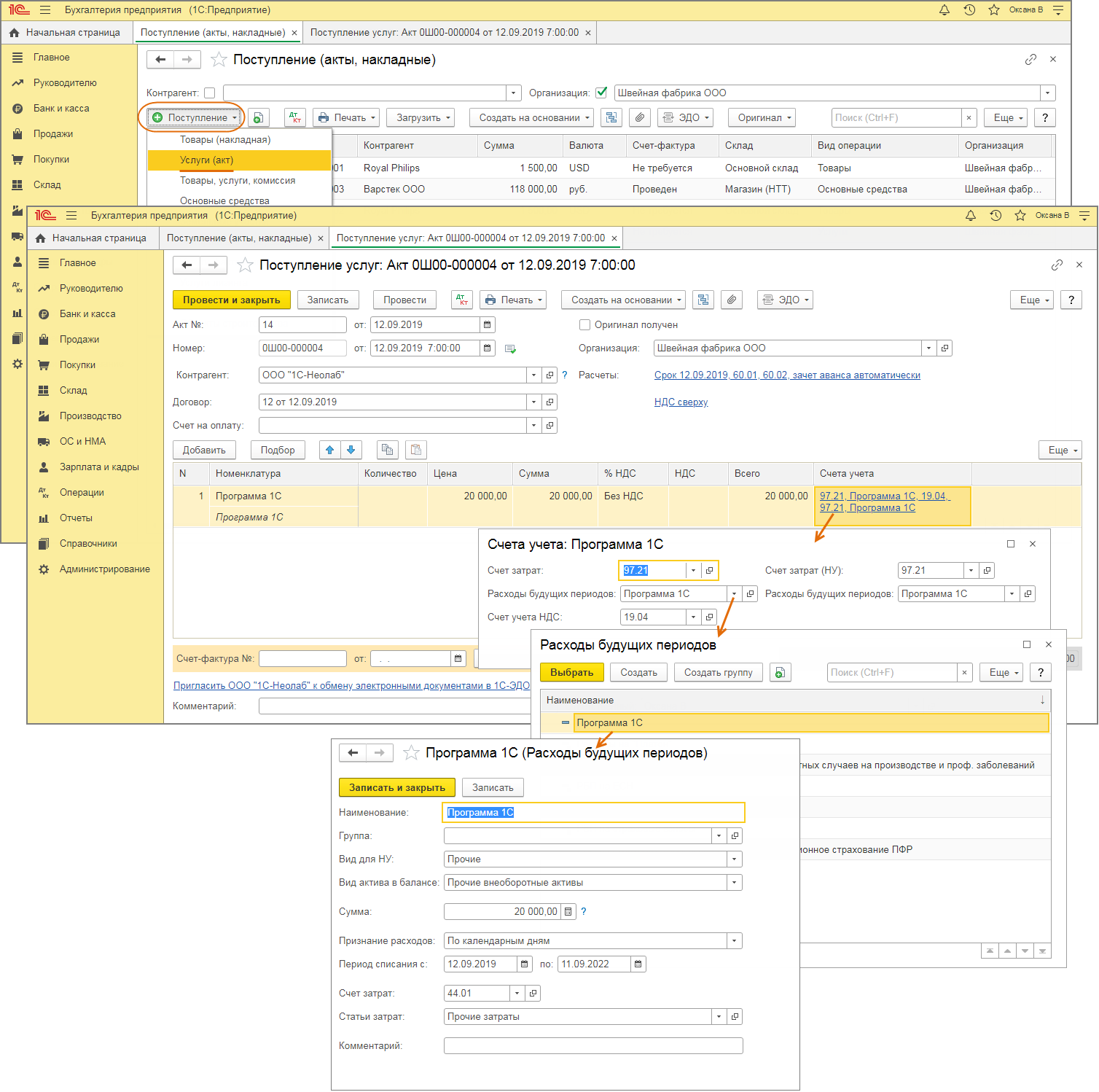

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта регистрируется документом Поступление (акт, накладная) с видом операции Услуги или документом Авансовый отчет (закладка Прочее).

При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику.

В поле Расходы (НУ) установленное по умолчание значение Принимаются следует заменить на значение Не принимаются.

В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение ПО единовременно, нужно вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции.

Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

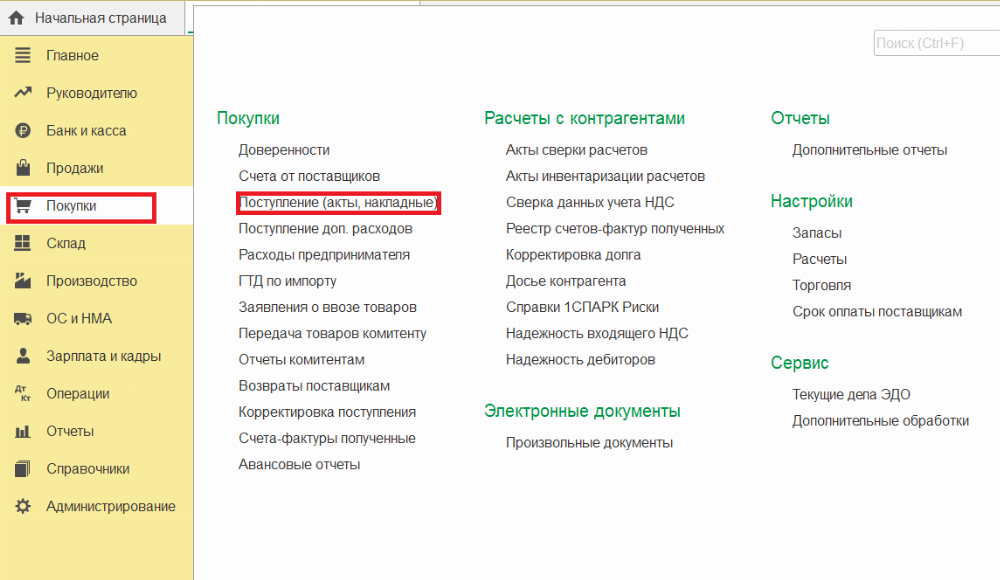

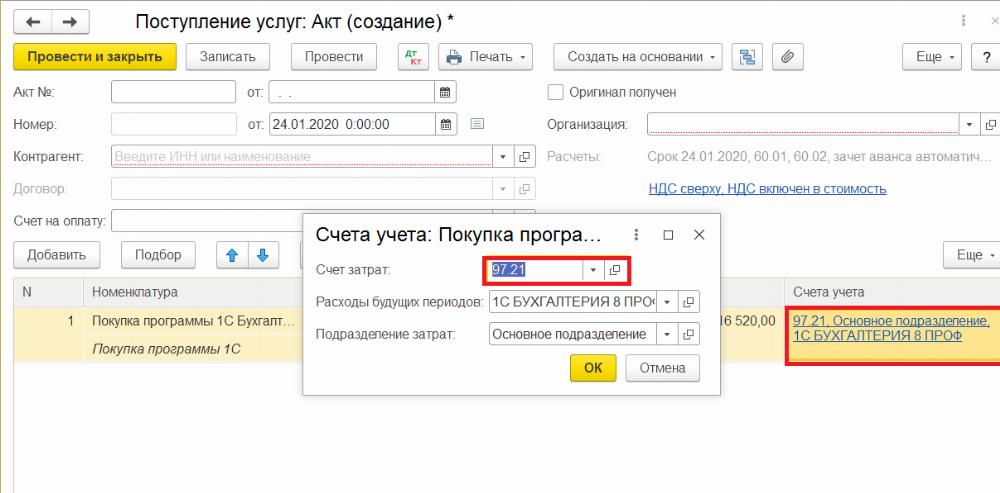

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

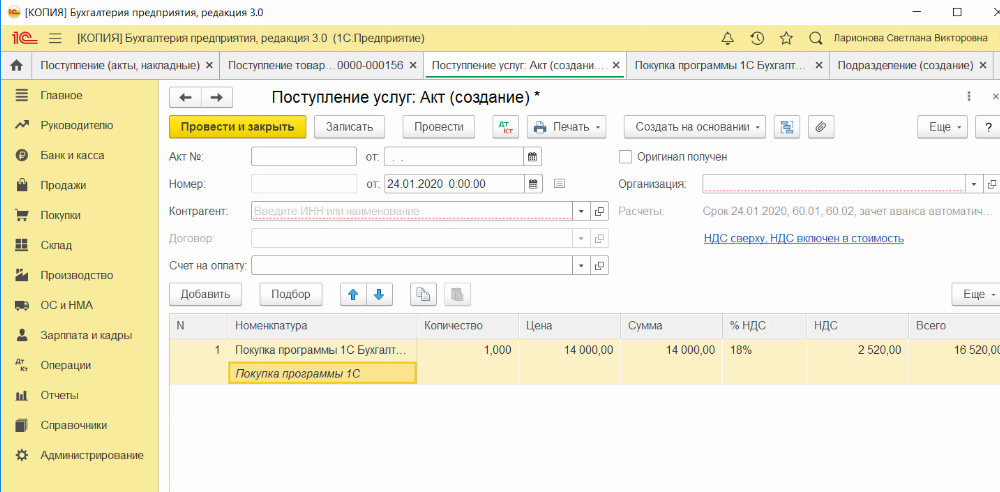

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

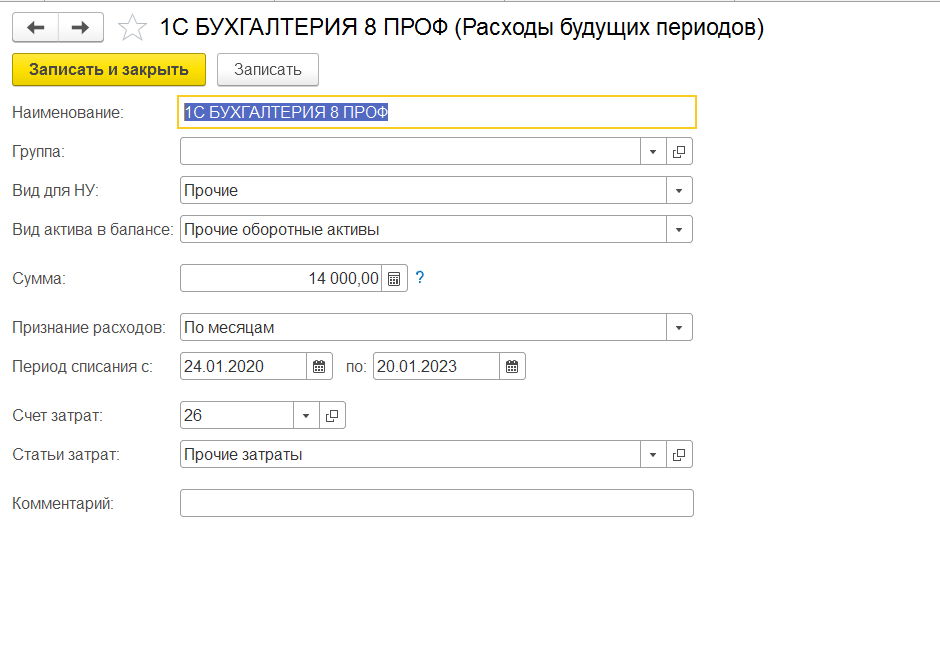

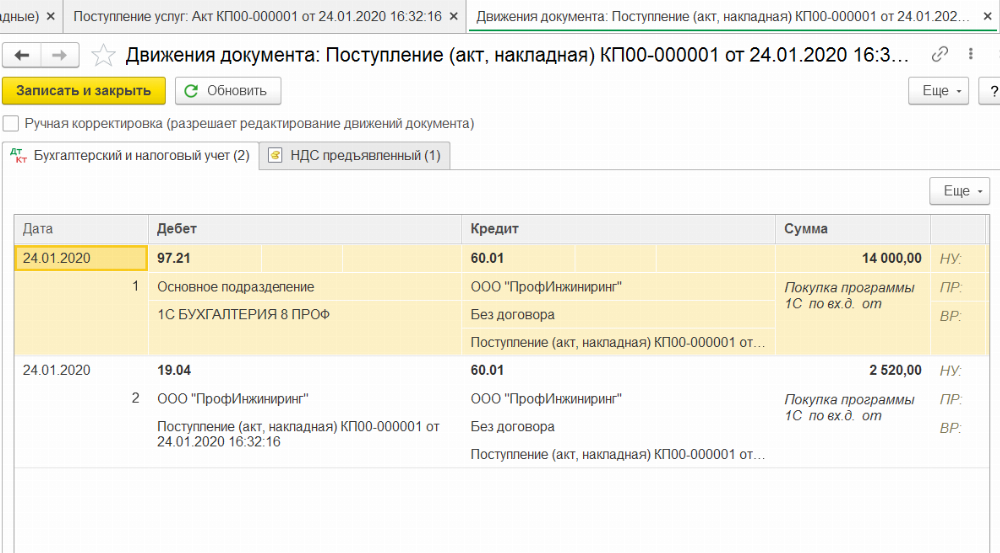

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

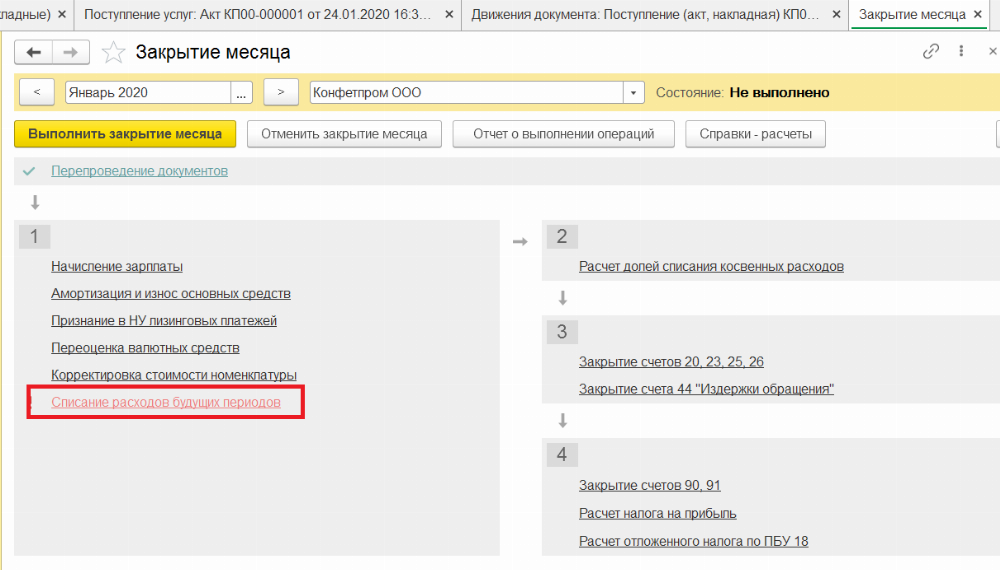

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Приобретение программы 1с на каком счете отразить в бухгалтерском учете

Дата публикации 19.08.2020

Казенное учреждение приобрело неисключительное право на воспроизведение программного продукта «1С:БГУ 8» (коробочная версия). В муниципальном контракте установлено, что при постановке продукта на учет срок полезного использования равен 2 года с момента приобретения. Исходя из этого срока решено списывать затраты, учтенные в расходах будущих периодов, на текущие расходы в течение 2 лет. Также в комплект документов входит лицензионное соглашение, которое действует в течение всего срока эксплуатации лицензиатом программного продукта и/или нахождения у него экземпляров программного продукта. На этом основании определили, что срок использования программы, в течение которого учреждение планирует использовать ее в деятельности, получать экономические выгоды, равен 10 годам (руководствовались СГС «Нематериальные активы»). Правомерны ли действия учреждения? Должно ли соблюдаться соответствие 401 50 = 01? Можно ли пересматривать СПИ?

Федеральный стандарт «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н (далее – СГС «Нематериальные активы»), применяется при ведении бюджетного учета с 1 января 2021 г., составлении бюджетной отчетности с 2021 г. (п. 2 приказа Минфина России от 15.11.2019 № 181н). Приобретая коробочную версию программного продукта «1С:БГУ 8» в 2020 г., учреждение получает неисключительные права пользования программой. Соответственно, в отношении рассматриваемой ситуации положения СГС «Нематериальные активы», а также иных нормативных правых актов в части учета нематериальных активов не применяются.

Согласно п. 333 Инструкции № 157н неисключительные права пользования на результаты интеллектуальной деятельности учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Амортизация на объекты, учтенные на забалансовых счетах, не начисляется (п. 89 Инструкции № 157н). Нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 по стоимости, определяемой исходя из размера вознаграждения в договоре, в течение срока использования (п. 66 Инструкции № 157н, письмо Минфина России от 18.03.2016 № 02-07-10/15362).

В соответствии с п. 66 Инструкции № 157н платежи учреждения за предоставленное ему право пользования по лицензионному договору могут быть отнесены:

Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, в т.ч. связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, отражаются как расходы будущих периодов по дебету счета 401 50 (п. 302 Инструкции № 157н). Расходы будущих периодов относятся на финансовый результат текущего финансового года в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др., в порядке, установленном в учетной политике), в течение периода, к которому они относятся. Выбор счета для учета расходов зависит от срока действия лицензионного договора.

В рассматриваемой ситуации согласно условиям муниципального контракта срок полезного использования программы составляет 2 года с момента приобретения. Вероятно, в течение этого срока поставщик будет оказывать учреждению какие-либо услуги, связанные с техподдержкой программы. Исходя из этого, расходы будущих периодов целесообразно относить на расходы текущего года в течение двух лет.

Руководствуясь инструкцией, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н), в бюджетном учете учреждения могут быть сделаны записи:

Дебет КРБ 1 401 50 226 Кредит КРБ 1 302 26 73Х – отнесены расходы, произведенные в текущем году, на финансовый результат будущих периодов в размере стоимости программного продукта «1С:БГУ 8» (п. 124 Инструкции № 162н);

одновременно увеличение забалансового счета 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения в договоре;

Дебет КРБ 1 302 26 83Х Кредит КРБ 1 304 05 226 – оплачено обязательство в размере стоимости программного продукта (п. 111 Инструкции № 162н);

Дебет КРБ 1 401 20 226 Кредит КРБ 1 401 50 226 – отнесены расходы будущих периодов на финансовый результат текущего финансового года (п. 124 Инструкции № 162н).

Казенное учреждение приобрело коробочную версию программного продукта «1С:БГУ 8». Это означает, что учреждение заключает с правообладателем (лицензиаром) договор присоединения (п. 5 ст. 1286 ГК РФ). Начало использования программы для ЭВМ или базы данных пользователем, как оно определяется указанными условиями, означает его согласие на заключение договора. На практике согласие может быть выражено путем проставления отметки напротив пункта «Принимаю условия лицензионного соглашения» (или иного аналогичного по содержанию), в информации, которая появляется на мониторе при установке программы. В этом случае письменная форма договора считается соблюденной. Лицензионный договор, заключаемый в упрощенном порядке, является безвозмездным.

Лицензионным соглашением установлено, что оно действует в течение всего срока эксплуатации программного продукта лицензиатом и/или нахождения у него экземпляров программного продукта, т.е. срок действия договора не определен.

В соответствии с п. 4 ст. 1235 ГК РФ срок, на который заключается лицензионный договор, не может превышать срок действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. В случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на 5 лет, если ГК РФ не предусмотрено иное.

Однако положения п. 4 ст. 1235 ГК РФ о сроке действия договора не распространяются на заключение лицензионного договора в упрощенном порядке в соответствии с п. 5 ст. 1286 ГК РФ (так называемая упаковочная, коробочная, оберточная лицензия). На это указано в п. 103 постановления Пленума Верховного Суда РФ от 23.04.2019 № 10. Такой лицензионный договор действует до продажи или иного отчуждения экземпляра программы. В целях равномерного отнесения затрат на финансовый результат срок использования программы учреждение определяет самостоятельно с учетом срока действия аналогичных программ.

В рассматриваемой ситуации принято решение, что расходы будут списываться на финансовый результат в течение двух лет согласно контракту. Инструкциями по бухгалтерскому (бюджетному) учету не предусмотрено соответствие между данными на счете 401 50 и счете 01. Счет 401 50 предусмотрен для равномерного отнесения затрат на финансовый результат. Безусловно, срок списания должен быть определенным. Срок полезного использования программы может быть сколь угодно долгим. Иными словами, в данном случае учреждение может списывать расходы со счета 401 50 в течение двух лет согласно контракту, а на счете 01 учитывать программу до тех пор, пока она будет использоваться. Срок полезного использования можно не определять, поскольку амортизация не начисляется. Это правило действует в 2020 году до вступления в силу СГС «Нематериальные активы».

С 2021 года вступает в силу СГС «Нематериальные активы». Согласно п. 6 стандарта нематериальный актив – это объект нефинансовых активов, который:

Из формулировок п. 6 СГС «Нематериальные активы» можно сделать вывод, что в отличие от порядка, предусмотренного п. 56 Инструкции № 157н, со следующего года к нематериальным активам будут относиться не только исключительные права пользования активом, но и права на основании лицензионных договоров.

Первое применение стандарта определено в разд. X СГС «Нематериальные активы». Из п. 49 стандарта следует, что учреждения признают объекты нематериальных активов, которые ранее не признавались и отражались за балансом, по справедливой стоимости, если они соответствуют критериям признания актива. Эта справедливая стоимость считается балансовой стоимостью.

Таким образом, с 2021 года приобретенное право на пользование программой «1С:БГУ 8» подлежит учету на счете 111 6I в составе нематериальных активов с неопределенным сроком полезного использования. По таким объектам амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования (п. 26 СГС «Нематериальные активы»).

По результатам инвентаризации объектов нематериальных активов в целях составления годовой бухгалтерской (финансовой) отчетности срок их полезного использования уточняется в случае изменения факторов и (или) условий их использустановления срока полезного использования по всем объектам, входящим в подгруппу «Нематериальные активы с неопределенным сроком полезного использования» (п. 35 СГС «Нематериальные активы»). В случае определения срока полезного использования одновременно устанавливается способ амортизации.

Учет расходов на программное обеспечение: справочник бухгалтера

Операции, связанные с учетом неисключительных прав, на практике, чаще всего встречаются при покупке программных продуктов. В большинстве случаев разработчик оставляет исключительные права за собой. Компания получает лишь возможность использовать программу в своей деятельности, то есть приобретает неисключительные права.

Приобретая неисключительное право на использование программного обеспечения, организация может понести расходы в виде оплаты:

Бухгалтерский учет расходов на покупку программного обеспечения

Первая ситуация: оплата предоставленного права производится в виде периодических платежей, исчисляемых и уплачиваемых в порядке и сроки, установленные лицензионным договором. Такие платежи включаются пользователем (лицензиатом) в расходы отчетного периода.

Вторая ситуация: оплата производится в виде фиксированного разового платежа. Этот платеж отражается в бухгалтерском учете в составе расходов будущих периодов (на счете 97) и списывается в течение срока действия лицензионного договора.

Независимо от порядка оплаты, п.39 ПБУ 14/2007 требует забалансовой оценки неисключительных прав на программы для ЭВМ по стоимости, определяемой исходя из размера вознаграждения, установленного лицензионным договором.

Планом счетов специальный забалансовый счет на этот случай не предусмотрен, поэтому его нужно отразить в рабочем плане счетов. Это может быть, например, счет 012 «НМА, полученные в пользование по лицензионному договору».

Налоговый учет расходов на приобретение неисключительных прав на программное обеспечение

Не следует забывать, что для уменьшения налога на прибыль, затраты должны соответствовать критериям, установленным ст. 252 НК РФ. То есть налогоплательщик должен иметь обоснование и документальное подтверждение данных издержек. Также они должны быть произведены для осуществления деятельности, направленной на получение дохода

Основной вопрос, с которым сталкивается компания, приобретая неисключительные права, заключается в том, в какой момент включать понесенные затраты в базу по налогу на прибыль: единовременно или равномерно?

Исходя из этого, представители финансового ведомства рекомендуют списывать расходы на приобретение неисключительных прав равномерно в течение нескольких периодов.

В лицензионном соглашении иногда указывают срок, в течение которого покупатель может использовать программу. Тогда расходы на приобретение неисключительных прав организации следует учитывать равномерно в течение срока действия лицензии на использование программы (письмо Минфина РФ от 31.08.2012 № 03-03-06/2/95).

В свою очередь данная норма ГК РФ говорит о том,что в случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на 5 лет, если ГК РФ не предусмотрено иное (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52).

Аналогичный порядок финансовое ведомство предлагает применять и в отношении затрат организации на адаптацию, модификацию и иные работы по усовершенствованию программного продукта (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 13.02.2012 № 03-03-06/2/19). Эти расходы, по мнению Минфина РФ, необходимо признавать также равномерно в течение срока использования усовершенствованной программы.

В качестве обоснования суды приводят следующие аргументы: НК РФ не устанавливает необходимости равномерного признания расходов на приобретение программных продуктов в течение срока, на который предоставлено неисключительное право.

Поэтому, в случае, если программное обеспечение передано не поэтапно и оплата произведена целиком, затраты на приобретение неисключительных прав распределять не требуется. Расходы можно списать единовременно в том периоде, когда подписан акт приемки-передачи. В частности, данные выводы следуют из постановлений ФАС Московского округа от 28.12.2010 № КА-А40/15824-10, ФАС Поволжского округа от 18.01.2008 № А55-5316/07.

По мнению контролирующих органов, стоимость программного обеспечения, которое приобретается одновременно с техникой, должна увеличивать первоначальную стоимость основного средства, например, компьютера или банкомата (письма ФНС РФ от 29.11.2010 № ШС-17-3/1835, от 13.05.2011 № КЕ-4-3/7756).

Налоговики поясняют, что материальный объект рассматривается в целях налогообложения как основное средство только в том случае, если способен выполнять определенную функцию, применяемую в производстве или управлении организацией.

К примеру, сам по себе компьютер (без необходимого программного обеспечения) не может осуществлять функцию, для которой он был приобретен. Получается, что приобретение программы является расходом по доведению основного средства до состояния, пригодного для использования.

Такой порядок используется в ситуации, когда программа приобреталась организацией вместе с основным средством. И, при этом можно предположить, что использование программного обеспечения предполагается только на отдельно взятом объекте.

Обратите внимание, если неисключительные права на программу приобретаются позднее, чем основные средства, их стоимость учитывается в составе прочих расходов, связанных с производством и реализацией (письмо УФНС по г. Москве от 30.09.10 № 16-15/102331@, постановление ФАС Московского округа от 23.11.10 № КА-А40/14398-10).

Иначе обстоит ситуация в следующих обстоятельствах. К примеру, организация приобрела основное средство вместе с правом на использование программного обеспечения для него (допустим, банкомат). Но при этом, по условиям договора, оплата указанного права должна производиться периодическими платежами в течение срока действия договора.

В этом случае расходы, связанные с приобретением исключительных и неисключительных прав в виде программного обеспечения, следует учитывать равномерно в течение срока эксплуатации и включать в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В данной ситуации будет действовать норма подп. 8 п. 2 ст. 256 НК РФ, в соответствии с которой не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора (письма Минфина РФ от 31.08.2012 № 03-03-06/1/450, от 25.05.2009 № 03-03-06/2/105, от 05.10.2010 № 03-03-06/2/171).

В остальных случаях при одновременной покупке основного средства и программы организация вправе включать величину приобретенного права в первоначальную стоимость активов и учитывать расходы через амортизацию.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь