Как рассчитать чистую прибыль

Чистая прибыль – собственно говоря, это главный показатель, ради которого и затевается весь бизнес! Именно эта составляющая крайне важна не только собственникам компании, но и инвесторам. И именно этот результат в конце года должен сформировать и предоставить руководству каждый бухгалтер.

Ознакомимся со структурой счетов, установленной правилами бухгалтерского учета:

При противоположном неравенстве

Расчет внереализационной прибыли или убытка по счету 91 проводится аналогичным способом.

В конце каждого месяца оба счета закрываются, то есть остатки по этим счетам списываются на Счет 99 «Прибыли и убытки».

А вот теперь в ход идет наш пример! Давайте составим ОСВ по каждому счету и определим финансовый результат.

По результатам продаж ООО «Сигма» получила прибыль, а значит, при закрытии месяца будет сформирована запись:

Точно таким же приемом составляем ОСВ по сч.91

Финансовый результат по внереализационным операциям показал прибыль.

А вот что будет происходить по сч.99

На резонный вопрос по поводу суммы по Дт 99.2 – это не что иное, как налог на полученную прибыль, который компании обязаны самостоятельно исчислить и уплатить в бюджет. Узнайте, как рассчитать налог на прибыль.

И подходим к кульминации – 31 декабря проводим операцию, называемую реформацией баланса, предусматривающую закрытие счета 99. Остаток по счету 99 списывается заключительными оборотами на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

В разбираемой задаче это Дт 99 Кт 84 – 1 092 000,00.

Именно этот показатель подлежит распределению между участниками общества, является характеристикой рентабельности и платежеспособности предприятия!

А лично у Вас есть уникальная возможность получить одновременно глубокие теоретические знания и бесценный практический опыт не только в ведении бухучета, начислении налогов, но и в формировании отчетности, в анализе хозяйственной деятельности компании, проверке и выявлении ошибок.

Как посмотреть выручку в 1С: Бухгалтерия 8.3?

Под выручкой понимают доход от деятельности компании все денежные средства, которые получены за продажу товаров или исполнение услуг. Для анализа обычно берут показатели за определённый период времени.

Вопрос как посмотреть выручку возникает не только при проверке работы предприятия руководителем. Приход может интересовать финансовых работников по разным причинам.

Объем полученных денежных средств от коммерческой деятельности может быть интересен в следующих случаях:

Соответственно, в этой статье рассматривается вопрос: как в 1С: Бухгалтерия посмотреть выручку за определенный временной период.

Руководство компании в большей степени интересует прибыль, следовательно, в статье затронем и эту тему.

Содержание

1. Показатели выручки в 1С: Бухгалтерия 8.3

Сумма прихода от обычных видов деятельности отражается по кредиту счета 90 «Продажи» и дебету счетов (в зависимости от рода деятельности):

Для учета используется 1й субсчет – 90.01 «Выручка».

Запись на счете производится накопительно в течение всего года, в конце списывается на 99й счет. Где определяется прибыль или убыток от деятельности фирмы.

Следовательно, чтобы увидеть сведения в программе необходимо сформировать оборотно-сальдовую ведомость (ОСВ) по счету 90.01.

Для этого в меню «Отчеты» в разделе «Стандартные отчеты» необходимо выбрать «Оборотно-сальдовая ведомость по счету». В открывшемся окне установить период, за который формируется отчет, указать сч. 90.01, выбрать организацию.

По клавише «Показать настройки» можно задать:

Эти настройки делаются на соответствующих вкладках. Обязательно поставьте «галочку» на вкладке «Группировка» возле «По субсчетам».

В сформированной ОСВ показаны сальдо на начало и на конец периода по дебету и кредиту счета и субсчетов, а также обороты за период по дебету и кредиту. Эту информацию, помимо прочего, можно развернуть по номенклатурным группам. Посмотреть, какие товары принесли большую доходность. Кликом на сумму можно открыть проводки по конкретным товарам, учтенным в этой сумме, и увидеть более детализированные данные.

2. Нюансы учета доходов на счетах 90 и 91

Анализ доходности по обычным видам деятельности, как упоминалось ранее, проводится с использованием счёта 90.01 «Выручка». Этот счет имеет субконто:

Доходы прочие учитываются на сч. 91.01 и делятся по субконто:

Соответственно, если нужно проанализировать только выручку по обычным видам деятельности, то формируем ОСВ по сч. 90.01. Если интересуют и прочие доходы, то составляем отчет по сч. 91.01.

В налоговом учете выручка подразделяется на:

К доходам от реализации относятся приход от реализации товаров и услуг собственного производства, который идёт по сч. 90.01.1. Подразделяется по номенклатурным группам по реализации продукции и услуг и по прочим номенклатурным группам.

Также включается выручка от реализации имущественных прав. Это уже сч. 91.01. И делится по статьям:

В налоговом учете доходы от реализации делится на доходность от реализации прочего имущества — виды статей:

Также к доходам от реализации в целях НУ относятся приход от реализации ценных бумаг и выручка, отраженная по строке 340 листа 3 приложения 3. По последней виды статей:

В налоговом учете есть внереализационные доходы. Они, как и вышеупомянутые, учитываются на сч. 91.01.

Следовательно, если руководство фирмы хочет оценить полную доходность предприятия, то формируют ОСВ 90.01, суммируя с показателями ОСВ сч. 91.01.

Если требуется детальная информация по прочим доходам и расходам, то при формировании ОСВ следует поставить соответствующие «галки» по видам статей.

Посмотреть аналитику по операциям можно в карточке сч. 90.01. Для этого нужно кликнуть на сумму в одной из колонок ОСВ.

В карточке, кликнув на документ, можно открыть окно с ним.

3. Анализ доходов при УСН

Если предприятие применяет упрощенную систему налогообложения, то доходы признаются по кассовому методу. Как только денежные средства поступили в кассу, так и отразились в учете. При этом данные по доходам в целях налогообложения в ОСВ не отразятся.

Следовательно, для оценки выручки и прибыли лучше формировать отчет «Анализ учета по УСН». Здесь нужно брать сумму из блоков и обязательно проверять ее. В противном случае есть риск, что в блоке «Поступления от покупателей» отразятся все поступления денег, в т.ч. и штрафы.

Чтобы проанализировать поступления, нужно кликнуть на блок. Раскроется дополнительная информация о доходности. Например, в блоке «Розничная выручка» содержатся поступления, отраженные в отчетах о розничных продажах. При клике на строку с отчетом, откроется сам документ.

Обязательно следует проанализировать блок «Доходы, отражённые вручную», потому что все корректировки, которые проводились, отражены именно там.

4. Оценка прибыли предприятия

Чтобы посмотреть прибыль, нужно будет делать операцию закрытие счетов 90 и 91 процедурой «Закрытие месяца».

Для этого в левом меню «Операции» следует выбрать раздел «Закрытие месяца». Установить период и указать наименование фирмы. После выполнения этой операции на сч. 99 будут отражены суммы со счетов 90 и 91.

Если на 99 счете будет дебетовый результат — это убыток, если кредитовый — это прибыль. Следовательно, можно сформировать оборотно-сальдовую ведомость по сч. 99 и посмотреть отчеты «Анализ счета» или «Обороты счёта».

Здесь можно будет увидеть какие суммы пришли с 90, а какие с 91 счетов.

Кликнув на суммы, можно детализировать данные. Соответственно, если суммы пришли со сч. 90 – то это прибыль или убыток по основной деятельности. Если со сч. 91 — внереализационной убыток или прибыль. Для тех, кто применяет УСН, рекомендуется формировать отчет «Анализ учета по УСН».

5. Удобная аналитика для руководства организации

Оценивать выручку руководящему звену удобнее в разрезе управленческих отчетов. Они находятся в меню «Руководителю» в разделе «Продажи».

Внутри раздела представлена аналитика в разрезах:

Соответственно, можно выбрать каждый из этих отчетов. По сути, он будет дублировать информацию, содержащуюся в бухгалтерских отчетах, но на более понятном для руководителя языке.

Во-первых, в этих отчетах показатели представлены как в графическом виде, так и в табличной форме. Что нагляднее представляет финансовое положение фирмы.

Во-вторых, в отчетах указывается первая пятёрка, лидирующая по контрагентам или по номенклатуре, что позволяет сделать соответствующие выводы.

Рассмотрим каждый отчет отдельно.

6. Анализ выручки по контрагентам

Анализ продаж позволит увидеть наличный розничный приход, поступление по платежным картам, оплату по договорам. Определит самых прибыльных контрагентов. Необходимо перейти в раздел «Продажи по контрагентам», выставить временной промежуток, выбрать организацию и нажать кнопку «Показать настройки».

На вкладке «Показатели выбрать «количество» и/или «сумма». На вкладке «Группировка» через кнопку добавить и проставление «галочек» выбрать нужные разрезы:

В остальных вкладках настроить отбор, добавить поля, сортировку или выбрать оформление.

Затем нажать «Сформировать».

Соответственно, на графиках можно увидеть лидирующих покупателей по сумме или по количеству. Оценить объемы заказов, а, следовательно, и потенциальную выручку, по каждому предприятию. Обратите внимание, суммы указаны с НДС.

Ниже под графиками представлена таблица с данными по каждому контрагенту по количеству и сумме помесячно и итого по всем покупателям.

Соответственно, можно определить сезонность продаж – месяцы, когда отгрузка была максимальной и/или минимальной. Эти данные позволяют планировать продажи. Также нужно понимать, что в отчете не отражаются показатели 91 сч.

Форма «Продажи по контрагентам (по оплатам)» показывает в тех же самых разрезах оплаты покупателей – выручку. Также помесячно и по 5 топовым организациям.

Форма «Сравнение продаж по контрагентам» покажет как сами продажи в количественном и суммовом учете, так и отразит рост или падение в процентном выражении.

Это позволит менеджерам компании провести соответствующие переговоры с покупателями. Найти более интересные условия для них. И в перспективе увеличить барыш за счет роста объемов реализации.

7. Аналитика реализации по номенклатуре и оценка прибыли

Анализ наиболее востребованных товаров можно провести с помощью отчета «Продажи по номенклатуре. Настройки проводятся по аналогии с описанными в предыдущем разделе статьи.

На графиках отразится какая продукция принесла больше денег и в каком месяце, а также количество продаж. Аналогично предыдущим формам, под графиками представлена таблица с цифровыми показателями в разрезе номенклатуры и месяцев реализации.

Следующая отчетная форма покажет выручку в разрезе номенклатурных групп. «Сравнение продаж по номенклатуре» покажет изменение объемов реализации по конкретной продукции в процентном соотношении.

Обратите внимание: во всех указанных отчетах используется выручка только по сч. 90 и с НДС. И только в отчете «Валовая прибыль без НДС» выводятся графики по всевозможным разрезам:

Следовательно, можно увидеть прибыльных клиентов или прибыльную номенклатуру.

Настройки осуществляются по той же схеме, что приводилась выше.

Под графиком с номенклатурными позициями, расположена табличная форма в разрезе и по покупателю, и по товару.

Результаты анализа показывают, что принесло наибольшую валовую прибыль за выбранный период. Информация выводится на основе выручки по сч. 90.01 за минусом НДС. 91й не отображается.

И еще один полезный отчет «Доходы и расходы». Открывается через меню «Руководителю» раздел «Общие показатели».

Он показывает общий показатель по прибыли за выбранный период. Здесь, как и в предыдущем, данные выводятся только по основной деятельности без НДС по субсчетам сч. 90, 91й не анализируется. Доходы формируются с субсчетов 90.01 и 90.03, а расходы с 90.02, 90.04, 90.05, 90.07 и 90.08.

Как видно, выручка может показывать различные стороны бизнеса. В зависимости от целей сотрудников, формирующих показатели, можно увидеть деятельность компании в разрезе номенклатуры, контрагентов, договоров и т.п. Бухгалтерия оценивает показатели с точки зрения бухгалтерского и налогового учета.

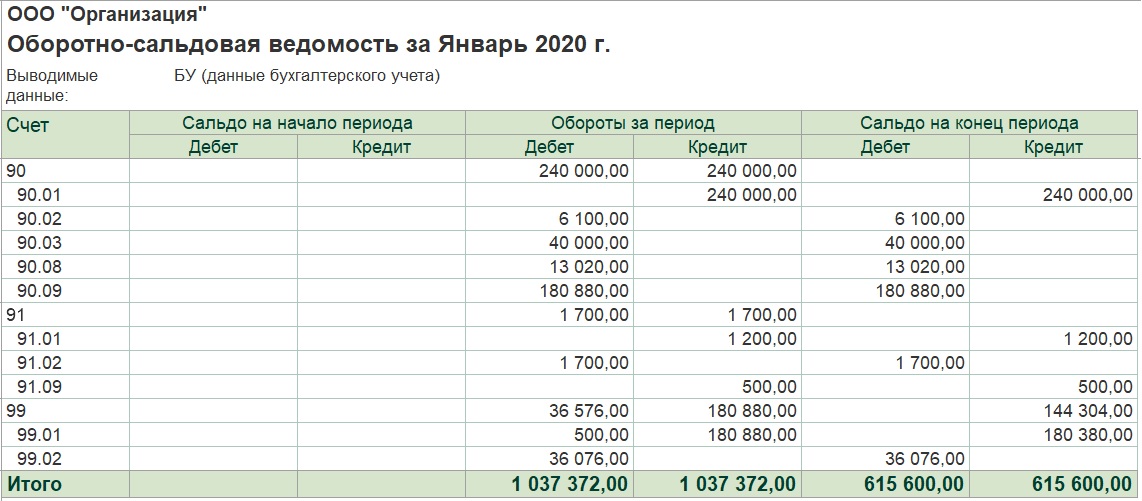

Прибыль в оборотно сальдовой ведомости какой счет

Как посчитать прибыль и убыток по ОСВ

Автор статьи

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста»

16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Закрытие 90 и 91 счетов. Формирование финансового результата

Краткая «выжимка» из статьи.

Понимание смысла остатков и оборотов по 90, 91 и 99 счетам важно для того, чтобы разговаривать с бухгалтером на одном языке.

В течении месяца на субсчетах 90 и 91 счета отражаются отражается финансовый результат от продаж и других операций. По дебету субсчетов расходы (себестоимость проданной продукции, товаров, НДС, расходы на продажу, прочие расходы). По кредиту выручка.

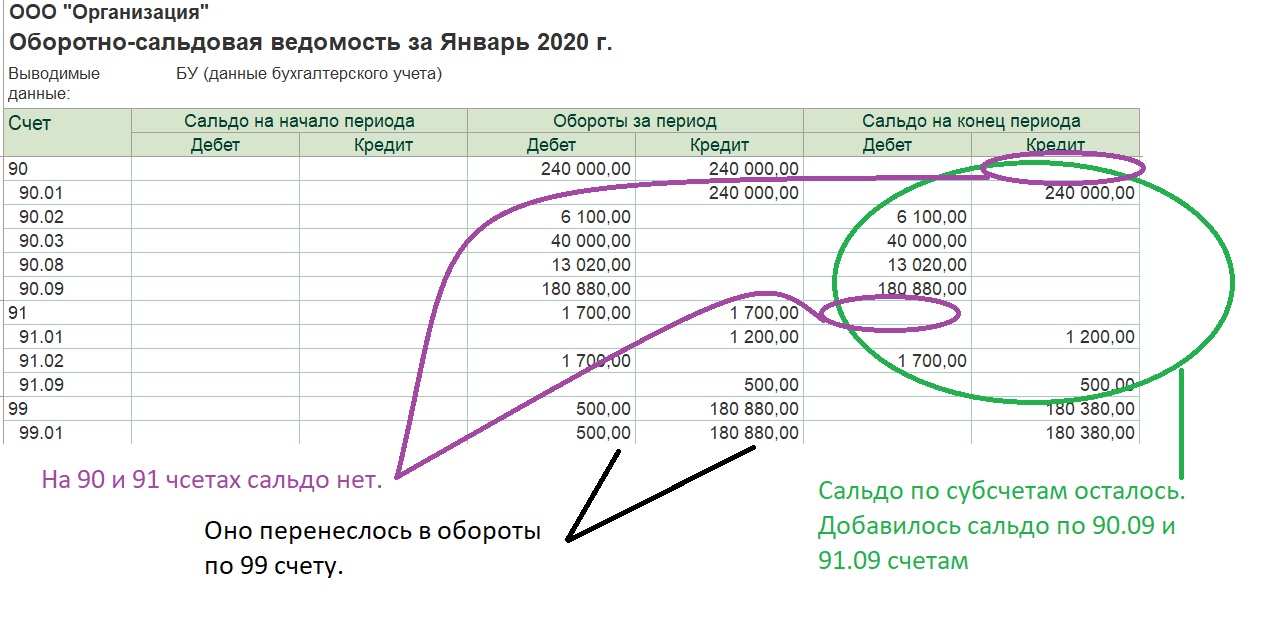

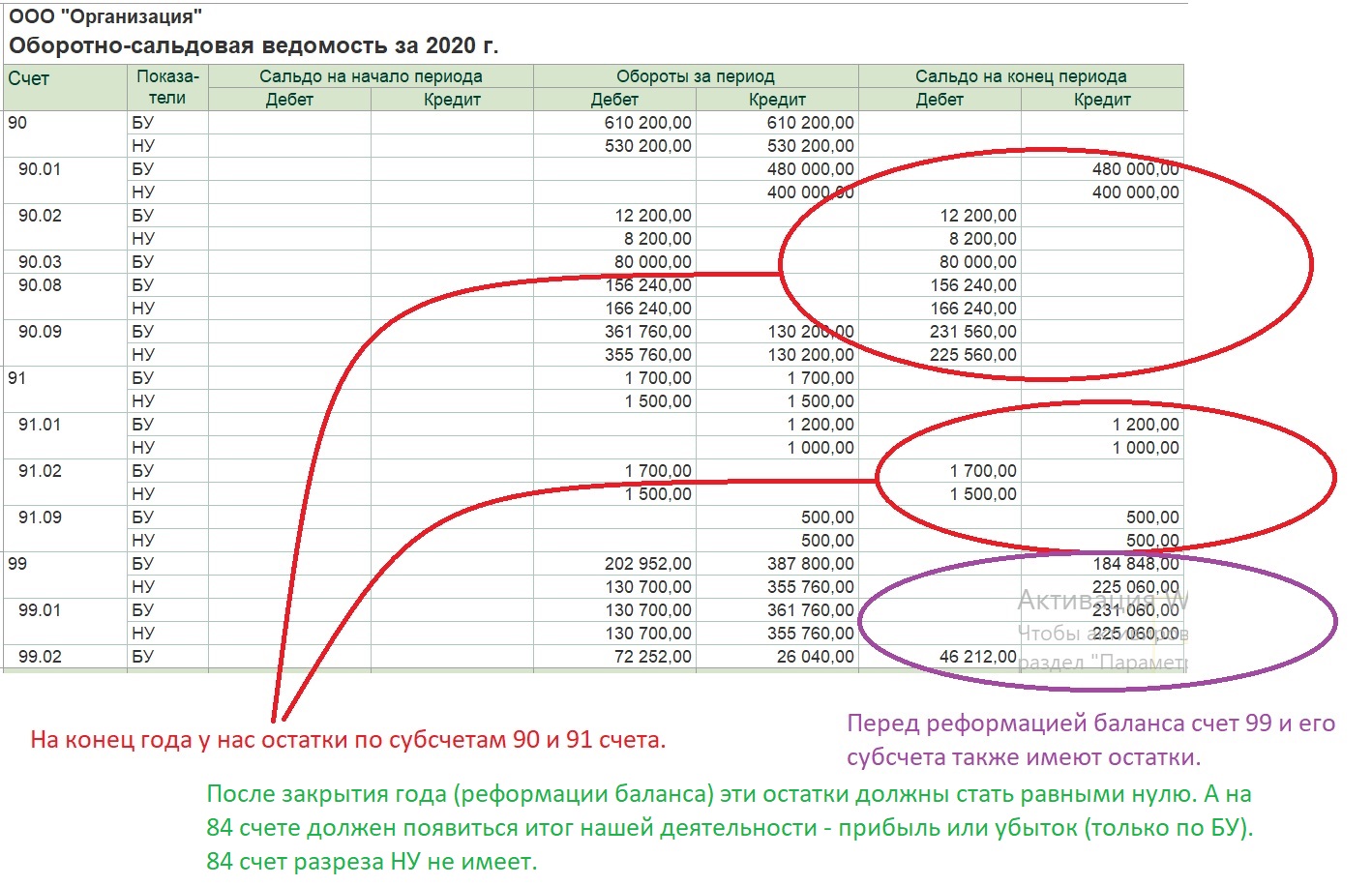

В результате закрытия 90 и 91 счетов (в ходе закрытия месяца) сальдо по 90 и 91 счету должно стать равным нулю. Причем именно по «синтетическим» счетам 90 и 91. По субсчетам 90.01, 90.02, 90.03, 91.01, 91.02 и т.д. с сальдо ничего не случится, оно так «висеть» и останется. Более того, в следующих месяцах оно будет постоянно накапливаться. Это будет происходить в течении всего года, до выполнения регламентной процедуры «закрытия года» (реформации баланса).

Если организация является плательщиком налога на прибыль и применяет ПБУ 18/02, то в ходе регламентных процедур закрытия месяца рассчитывается налог на прибыль, который отражается по дебету определенных субсчетах 99 счета (субсчета могут отличаться, в зависимости от метода ведения ПБУ 18/02).

Если у организации убыток, рассчитывается условный доход по налогу на прибыль, который также отражается на определенных субсчетах 99 счета.

99 счет ведется только в бухгалтерском учете (БУ).

Смысл закрытия года (реформации баланса), чтобы закрылись все субсчета 90, 91 и 99 счета.

91 счет закрывается по такому же принципу, что и 90.

99 счет закрывается следующим образом. Сначала делаются проводки в дебет 99.01 со счета 99.02.1 (налог на прибыль, рассчитанный с прибыли) и с 99.02.2 (20% с суммы убытка). А потом делается завершающая проводка с 99.01.1 на 84 счет.

Введение.

При изучении предметной области бухгалтерского учета начинающие программисты сталкиваются с планом счетов бухгалтерского учета и принципами формирования бухгалтерских проводок. Чтобы понимать бухгалтера и говорить с ним на одном языке, необходимо понимать, как факты хозяйственной деятельности организации отражаются с помощью бухгалтерских проводок. При этом есть достаточно простые для понимания бухгалтерские проводки. Например, поступление денежных средств на расчетный счет, или их списание не представляет каких либо сложностей для понимания, как сам факт хозяйственной деятельности, так и проводки с этим фактом связанные.

Однако есть фаты хозяйственной деятельности и, проводки, связанные с этими фактами, которые очень часто ставят в тупик, особенно начинающих программистов. Операции, связанные с 90 счетами, а особенно их закрытие, являются ярким примером данной ситуации. Умение понимать, какой смысл скрывается за тем или иным оборотом по 90 счету и его субсчетам, важно для понимания чего от тебя хочет бухгалтер, и для того чтобы решить вопрос, с которым он обращается. В частности, вопросы по 90 счетам часто возникают в отчетную компанию по налогу на прибыль. Часто бухгалтера считают прибыль по своим методикам, которые они использовали много лет. И всегда было все нормально, декларация по налогу на прибыль заполнялось верно. А тут вдруг цифры расходятся. В результате приходится вникать в их методику, и тут без знания принципов формирования проводок по 90 счетам никак.

Взглянем на оборотно-сальдовую ведомость по 90 счетам организации, которая занимается производством и реализацией продукции:

Выглядит устрашающе. Помимо синтетических 90, 91, 99 есть еще и субсчета первого и даже второго порядка. Субсчета второго порядка здесь предназначены для выделения деятельности по ЕНВД. (За исключением субсчетов второго порядка на счете 99.02, здесь те или иные счета используются в зависимости от того, каким методом ведется ПБУ 18/02.) В данном примере ЕНВД рассматривать не будем. Поменяем уровень группировки в отчета на «уровень 2», станет немного проще:

На скринах было представлено состояние счетов уже после выполнения январских процедур закрытия месяца. Именно после этого появились проводки по 99 счету.

До выполнения регламентных операций по закрытию, оборотно-сальдовая ведомость будет содержать обороты только по 90 и 91 счету:

Заполнение 90 и 91 счета. Смысл остатков и оборотов.

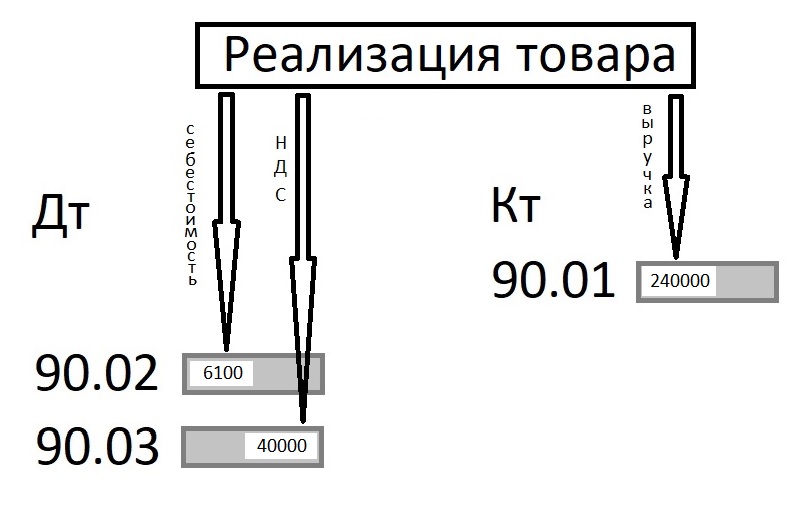

Прежде чем переходить к процедуре закрытия, рассмотрим, как эти обороты сформировались, и что за факты хозяйственной деятельности они отражают. Счет 90 называется продажи. Уже отсюда можно сделать вывод, проводки по нему будут сформированы при оформления факта продаж. Т.е. организация может закупать материалы, делать из них продукцию, начислять зарплату своим работникам, но все эти действия не повлекут движений по 90 счету. Лишь при реализации своей продукции мы получим обороты по 90 счетам. На самом деле, могут быть движения по некоторым субсчетам 90 счета не только при продаже, но об этом чуть позже. Реализация продукции сформирует нам следующую картину:

Мы видим, что себестоимость проданной продукции и НДС с продажи ушли в дебет 90 счета (на субсчета 90.02 и 90.03 соответственно), а выручка в кредит субсчета 90.01. Обычно мы привыкли к тому, что по дебету счетов отражается приход того, что на этом счете учитывается. Например, в дебет 50 или 51 счетов идет приход денежных средств, в дебет 10 и 43 счетов идет приход материалов и продукции. На 90 счетах все наоборот. Наши доходы (выручка по операциям продажи товаров, продукции, прочие доходы) отражается по кредиту 90 счетов, а наши расходы (себестоимость проданных товаров, продукции, НДС с реализации) отражаются по кредиту 90 счетов:

На 90 счете есть еще ряд субсчетов для учета наших затрат. Например субсчет 90.07, в дебет которого попадают затраты учитываемые на 44 счете при его закрытии. На 90 счете есть субсчета для учета акцизов и экспортных пошлин.

Как видим все сделано достаточно удобно. Взглянув на оборотно-сальдовую ведомость мы сразу увидим по оборотам на субсчетах 90 счета классификацию расходов, которые туда «пришли».

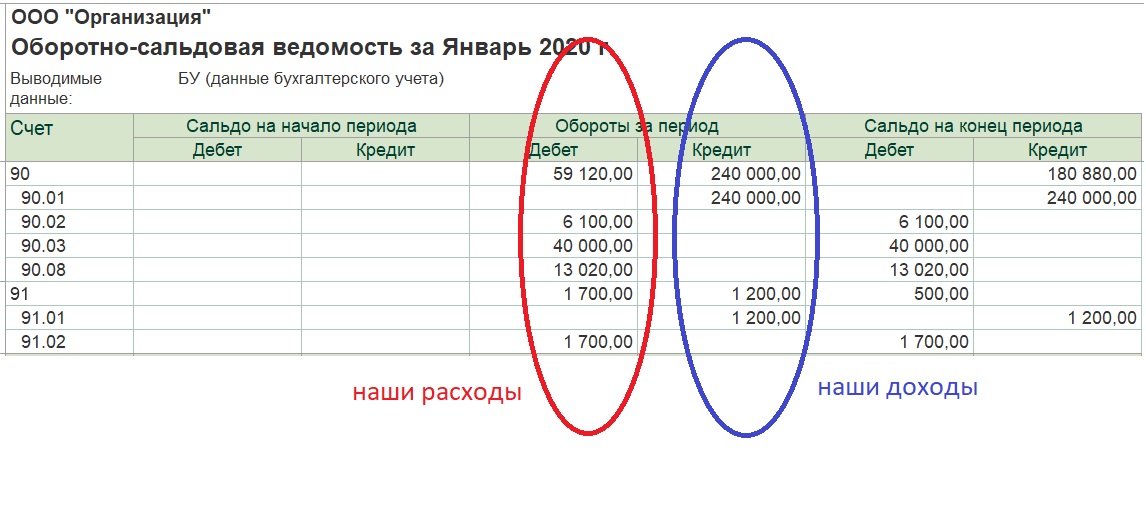

Теперь рассмотрим 91 счет. Он нужен для отражения информации по доходам и расходам, которые не относятся к нашей основной деятельности. Т.е. непосредственно не связанной с производством и реализацией. Принцип формирования оборотов на нем такой же, как и на 90 счете. Т.е. по дебету субсчета 91.02 отражаются наши расходы, а по кредиту 91.01 наши доходы. Например, мы решили продать часть материалов, которые закупали для производства продукции. В этом случае по кредиту субсчета 91.01 отразится на выручка от продажи материалов, а в дебет 91.02 попадет себестоимость наших материалов (цена, по которой мы их закупали, за минусом входящего НДС), также в дебет 91.02 попадет НДС с суммы, по которой мы их реализуем. Отдельного субсчета для НДС, как в случае с 90 счетом (субсчет 90.03) здесь нет. Как же быть, если мы хотим увидеть расшифровку расходов на 91 счете. В этом случае нам поможет отчет стандартный отчет, который есть в 1С:Бухгалтерии 3.0 «Анализ счета»:

В чем отличие этого отчета от оборотно-сальдовой ведомости. Как и в случае с оборотно-сальдовой ведомостью мы здесь видим колонки с оборотами по дебету и по кредиту, а вот начальное и конечное сальдо располагаются не в колонках слева и справа, в самой верхней и самой нижней строке. Есть здесь и разбивка оборотов по статьям «прочих доходов и расходов», из которой мы понимаем, что из 1700 руб. расходов за январь:

Но самое главное, в отчете информация разбита по «Кор. счетам», то есть счетам, с которых пришли расходы и доходы. А мы знаем, что материалы учитываются на 10 счете. Соответственно 500 руб. это себестоимость наших материалов, которые были списаны с 10 счета при продаже. А НДС, который мы должны заплатить в бюджет с реализации, учитывается на 68 счете. Соответственно 200 руб. наших расходов на 90 счете это НДС.

Закрытие 90 и 91 счета.

Переходим теперь непосредственно к закрытию 90 и 91 счета. Что собственно значит эта процедура? А значит она, что сальдо по 90 и 91 счету в результате должно стать равным нулю. Причем именно по «синтетическим» счетам 90 и 91. По субсчетам 90.01, 90.02, 90.03, 91.01, 91.02 и т.д. с сальдо ничего не случится, оно так висеть и останется. Более того, в следующих месяцах оно будет постоянно накапливаться. Это будет происходить в течении всего года, до выполнения регламентной процедуры «закрытия года» (реформации баланса).

О расчете налога на прибыль и немного о ПБУ 18/02.

Если наша организация не является плательщиком налога на прибыль, например мы применяем «Упрощенную систему налогообложения» (УСН), то процедура «Закрытие счетов 90, 91» будет в месяце завершающей.

Вообще, рассмотрение особенностей применения ПБУ 18 это тема для отдельной статьи, поэтому здесь я коснусь этих особенностей кратко.

Для начала возьмем самый простой вариант, когда мы не применяем ПБУ 18/02. Причем выбор применять или не применять определяет закон. Ряд организаций могут не применять, другие имеют право выбора, третьи применять обязаны.

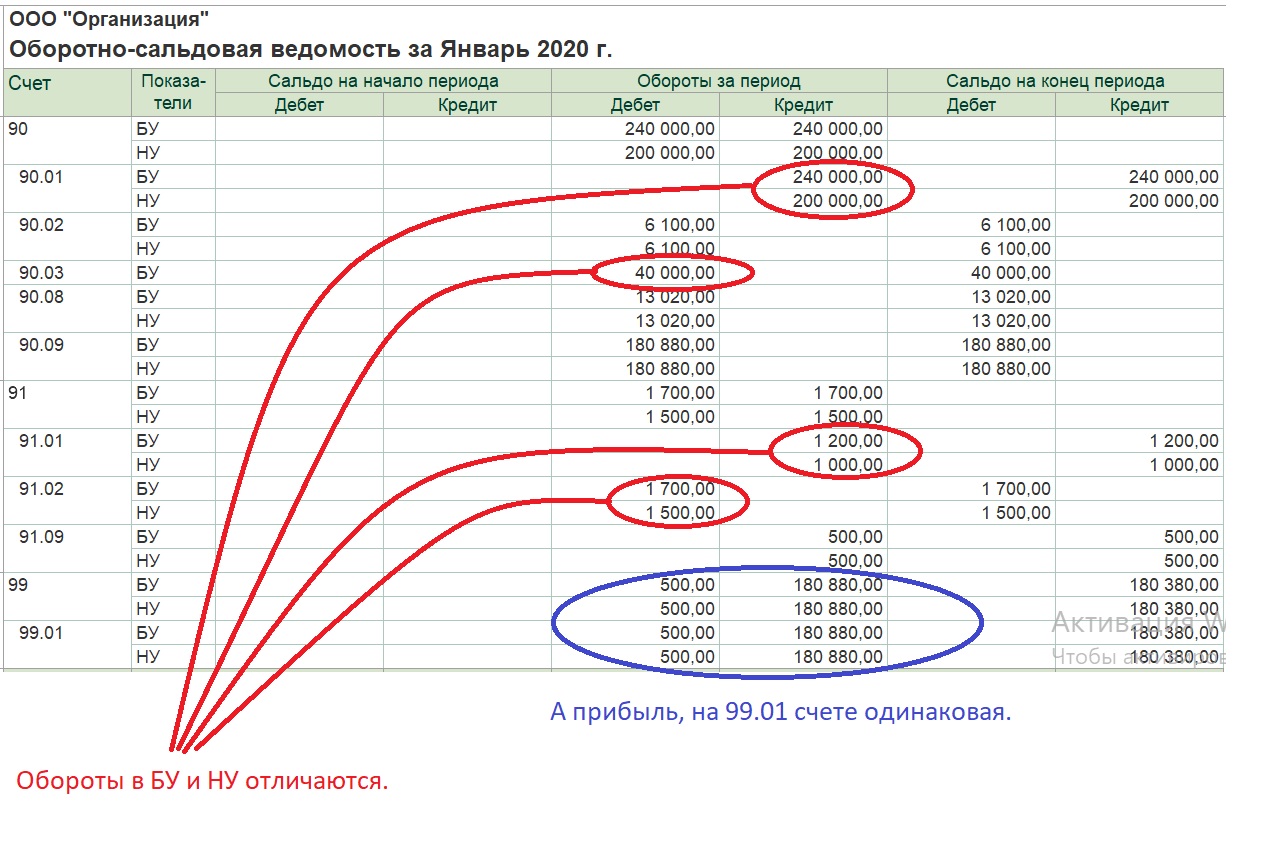

Итак, если мы платим налог на прибыль, но ПБУ не применяем, то помимо бухгалтерского учета (БУ), в программе ведется также налоговый учет (НУ). При формировании проводок будут ставиться суммы отдельно для бухгалтерского и налогового учета. Это делается собственно потому, что они могут отличаться. Например, очень распространенная ситуация, это когда какие-либо затраты в бухгалтерском учете включаются в себестоимость продукции, а в налоговом учете относятся сразу на 90.08 счет.

Ну а будут ли у нас отличаться в оборотно-сальдовой ведомости суммы по БУ и НУ, если у нас затраты учитывается одинаково и в БУ и НУ? На самом деле все равно будут. Тут дело в том, что счета, на которых учитываются налоги (например НДС) не участвуют в налоговом учете (они не входят в базу по налогу на прибыль).

— Соответственно выручка в БУ будет вместе с НДС, а в НУ без НДС.

— В БУ на 90.03 будет сумма НДС по реализации, а в НУ ее не будет (вернее по 90.03 вообще не будет такого измерения).

— По 91.02 в БУ будут затраты с НДС, а в НУ без НДС.

— По 91.01 в БУ будет выручка с НДС, а в НУ без НДС.

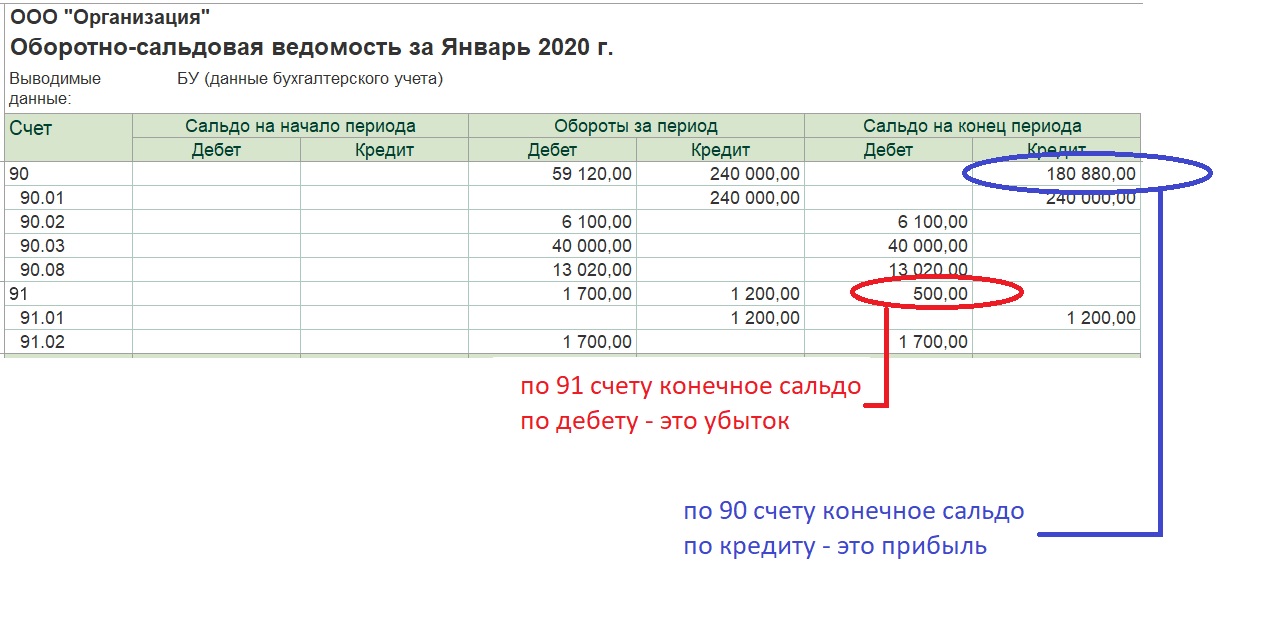

Ну а сальдо перед закрытием 90 и 91 счета будет совпадать, или будет отличаться. Сальдо будет совпадать. (Это только для случая, когда нет разниц в бухгалтерском и налоговом учете!) Ведь НДС у нас в НУ уберется из оборотов и по дебету и по кредиту. Оборотно-сальдовая ведомость после закрытия 90 и 91 счетов будет выглядеть:

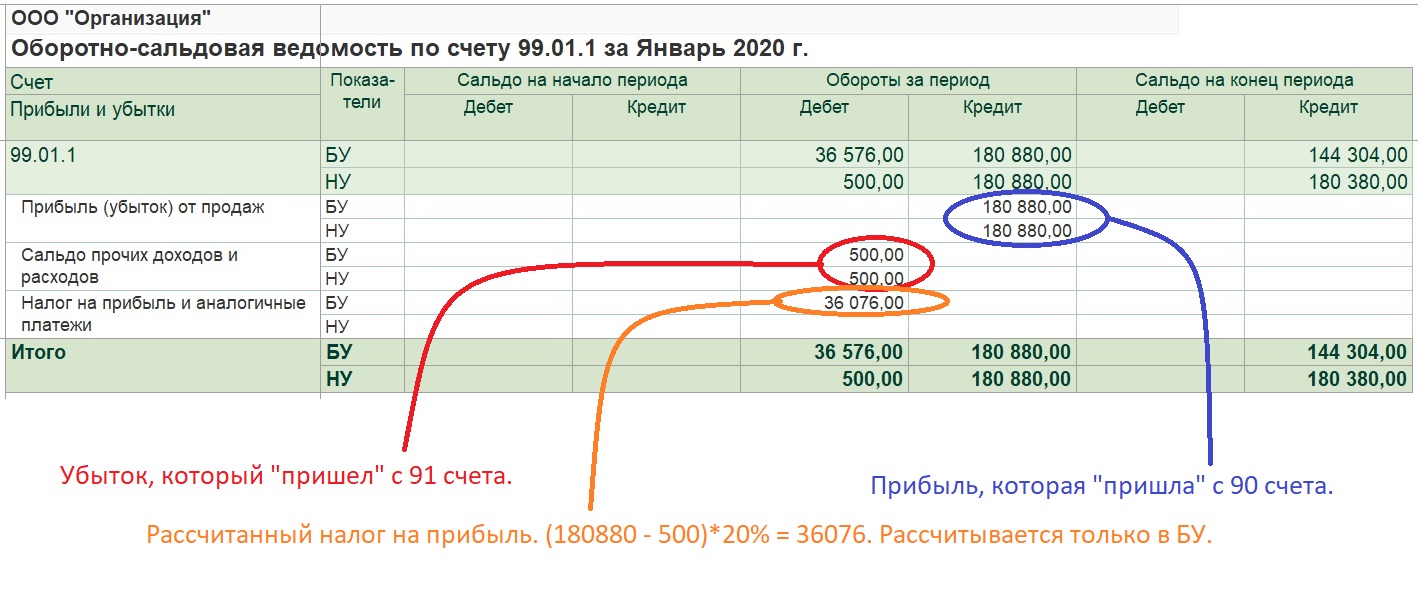

После закрытия 90 и 91 счета следует регламентная операция «расчет налога на прибыль». Сальдо по 99.01 счету умножается на 20% (180380 * 0.2 = 36076). Делается проводка Дт 99.01 Кт 68.04.1 на сумму рассчитанного налога. Вернее делается две проводки одна часть в федеральный бюджет 3%, а 17% в региональный. Причем проводки делаются только по БУ. Поэтому после этой операции сальдо по 99 счету в БУ и НУ будет отличаться на сумму рассчитанного налога:

Если сейчас анализировать оборот по дебету 99.01 в БУ (36576 руб.), мы не видим, что из этой суммы убыток, а что рассчитанный налог на прибыль. Поэтому гораздо удобнее анализировать 99 счет не по общей оборотно-сальдовой ведомости по всем счетам, а с помощью отчета «оборотно-сальдовая ведомость по счету»:

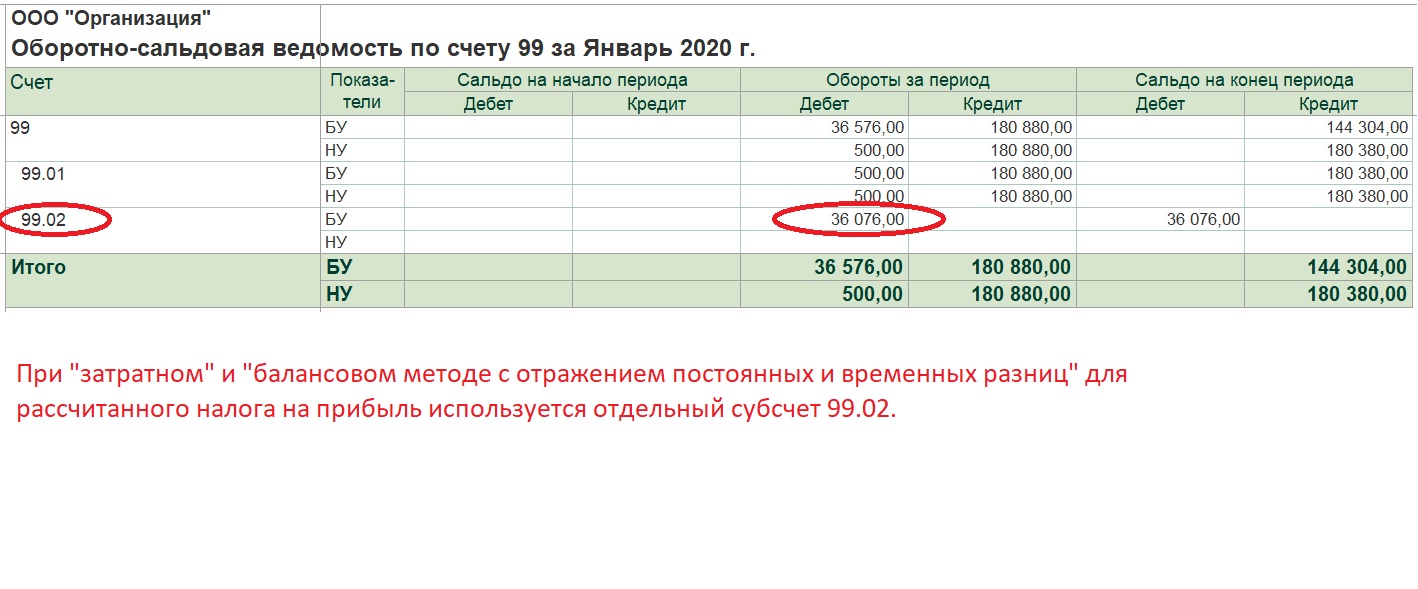

При «затратном» и «балансовом методе с учетом постоянных и временных разниц» рассчитанный налог на прибыль учитывается не на 99.01 счете вместе с возможным убытком, а под него добавляется отдельный субсчет 99.02:

Кроме того к этому отдельному субсчету 99.02 добавляется два субсчета:

Закрытие года. (Реформация баланса.)

Теперь рассмотрим ситуацию, которая у нас сложится к концу года. Пусть мы применяем ПБУ 18/02 и используем «затратный метод». Также, предположим, что в январе и феврале у нас по нашей основной деятельности была реализация нашей продукции и была прибыль, причем пусть у нас будут разницы в БУ и НУ. С марта по конец года у нас по основной деятельности не будет продаж, но будут затраты. Т.е. в этих месяцах мы получим убытки. Наша оборотно-сальдовая ведомость за год будет выглядеть следующим образом:

На конец года у нас есть остатки по субсчетом 90 и 91 счета. Дебетовые остатки по субсчетам, на которых собираются затраты. Кредитовые по субсчетам учета выручки. По самим «синтетическим» 90 и 91 счету остатков нет, как как они у нас закрывались каждый месяц регламентной операцией «Закрытие 90 и 91 счета».

91 счет закрывается по такому же принципу, что и 90.

99 счет закрывается следующим образом. Сначала делаются проводки в дебет 99.01.1 со счета 99.02.1 (налог на прибыль, рассчитанный с прибыли) и с 99.02.2 (20% с суммы убытка). А потом делается завершающая проводка с 99.01.1 на 84 счет.

В результате остатки по всем счетам 90, 91, 99 счета становятся равными нулю. Закрытие года (реформация баланса) завершено.