Счет 99. Прибыли и убытки

Для отражения итогов финансовой деятельности предприятия Планом счетов предусмотрен счёт 99 «Прибыли и убытки». Подробный анализ этого счёта позволит сориентироваться в ведении учета и его закрытии в конце отчётного периода.

Счета-корреспонденты счёта 99

Доходы и расходы организации по счёту 99 корреспондируют с другими счетами, отображающими деятельность компании в разрезе:

По итогам финансового года счёт 99 закрывается в ноль, а имеющийся остаток переносится на счёт 84 «Нераспределённая прибыль (непокрытый убыток)».

Субсчета к счёту 99

Для расчёта экономических показателей деятельности предприятия с подсчётом прибылей и убытков, к счёту 99, согласно учётной политике организации, открываются дополнительные субсчета:

Субсчёт 99.3 исключительно кредитовый, субсчета 99.4–99.6 – дебетовые, а субсчета 99.1 и 99.2 могут обладать как кредитовым, так и дебетовым сальдо. Остатки по каждому из субсчетов списываются по итогам месяца на субсчёт 99.9.

Проводки для отображения прибыли и убытков на счёте 99

В общем виде бухгалтерская проводка получения прибыли или несения убытков по счёту 99 выглядит следующим образом:

К прибыли и убыткам от чрезвычайных обстоятельств и ситуаций относят движения денежных средств вследствие пожара, наводнения, национализации предприятия, стихийных бедствий, получения страховой компенсации и т.д.

Закрытие счёта 99

Обнуление счёта 99 по итогам года необходимо для определения прибыльности фирмы и своевременного отчисления связанных с этим показателем налоговых платежей. Для этого по итогам года бухгалтер (или автоматизированная программа учёта) осуществляет закрытие связанных со счётом 99 счетов 90 и 91, а затем подсчитывает итоговое сальдо. Положительный дебет говорит об убыточности, положительный кредит – о доходности предприятия.

На каких счетах учитывается сумма налога на прибыль?

Налог на прибыль – какой счет применять для учета?

Для учета данного налога используют субсчет к счету 68. В бухгалтерской программе 1С ему присвоен номер 68.04, а к нему, в свою очередь, привязаны два субсчета: 68.04.1 «Расчеты с бюджетом» и 68.04.2 «Расчет налога на прибыль».

Если вы не применяете ПБУ 18/02, то вопрос, какой счет налога на прибыль использовать, решается легко: налог начисляют проводкой Дт 99 Кт 68.04.1, и сразу относят на субсчет учета расчетов с бюджетом.

Если же компания применяет ПБУ 18/02, то формирование суммы налога на прибыль осуществляется в бухучете через систему бухгалтерских проводок с участием субсчета 68.04.2. В результате на субсчете 68.04.2 при начислении налога к уплате должна образоваться сумма, зафиксированная в декларации. Затем итоговую сумму субсчета 68.04.2 полностью закрывают на субсчет 68.04.1, где налог разделяется по бюджетам. На нем же учитываются дальнейшие расчеты с бюджетом по начисленной к уплате сумме.

О том, на какие моменты необходимо обратить внимание при заполнении декларации, см. этот материал.

Учет налога на прибыль с применением ПБУ 18/02 и без

Когда фирма не применяет ПБУ 18/02, в ее учете доходы и расходы подразделяют на учитываемые и не учитываемые для осуществления расчета налога на прибыль, который в данном случае очень прост, как и проверка правильности его начисления: достаточно сверить бухгалтерские и налоговые регистры. Налог на прибыль при этом начисляют специальной записью.

Варианты проводок по начислению налога на прибыль и авансовых платежей, если организация не применяет ПБУ 18/02, вы можете посмотреть в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Применение ПБУ 18/02 позволяет проследить всю схему формирования налога с учетом разниц между бухучетом и налоговым учетом.

Важно! Рекомендация от «КонсультантПлюс»

При применении ПБУ 18/02 отдельную проводку по начислению налога на прибыль в учете делать не надо. Сумма текущего налога на прибыль складывается из следующих составляющих.

Алгоритм начисления налога смотрите в К+.

Таким образом, ответ на вопрос, какой счет налога на прибыль используется для его учета, зависит от конкретной ситуации. В любом случае, для этих целей применяется дебет счета 68.

В формировании финансового результата участвуют:

90 счет «Продажи», 91 счет «Прочие доходы и расходы», 99 «Прибыли и убытки».

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу. Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость:

• по готовой продукции, полуфабрикатам собственного производства и товарам;

• работам и услугам промышленного и непромышленного характера;

• покупным изделиям (приобретенным для комплектации);

• строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и тому подобным работам;

• услугам связи и по перевозке грузов и пассажиров;

• транспортно-экспедиционным и погрузочно-разгрузочным операциям;

• предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т. п.

В 1С Бухгалтерии 8 ред.3.0 к счету 90 открыты следующие субсчета:

90.01.1 «Выручка по деятельности с основной системой налогообложения»

90.01.2 «Выручка по отдельным видам деятельности с особым порядком

90.02 «Себестоимость продаж»

90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»

90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком

90.03 «Налог на добавленную стоимость»

90.05 «Экспортные пошлины»

90.07 «Расходы на продажу»

90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения»

90.07.2 «Расходы на продажу по отдельным видам деятельности с особым порядком

90.08 «Управленческие расходы»

90.08.1 «Управленческие расходы по деятельности с основной системой

90.08.2 «Управленческие расходы по отдельным видам деятельности с особым порядком

90.09 «Прибыль / убыток от продаж»

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту субсчета 90.01 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов: 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет субсчета 90.02 «Себестоимость продаж». Начисленные по проданной продукции (товарам, работам, услугам) суммы НДС и акцизов отражают по дебету субсчетов 90.03 «Налог на добавленную стоимость» и 90.04 «Акцизы» и кредиту счета 68 «Расчеты по налогам и сборам». Субсчет 90.09 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц. Записи по субсчетам 90.01, 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 и кредитового оборота по субсчету 90.01 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90.09 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90.09), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от продаж».

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 «Прочие доходы и расходы».

В 1С Бухгалтерии 8 ред.3.0 к счету 91 открыты следующие субсчета:

91.01 «Прочие доходы»

91.02 «Прочие расходы»

91.09 «Сальдо прочих доходов и расходов»

На субсчете 91.01 «Прочие доходы» учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных). На субсчете 91.02 «Прочие расходы» учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных). Субсчет 91.09 «Сальдо прочих доходов и расходов» используется для выявления сальдо прочих доходов и расходов за отчетный месяц. Записи по субсчетам 91.01 и 91.02 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91.01 и кредитового оборота по субсчету 91.02 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91.09 на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет. По окончании отчетного года субсчета 91.01 и 91.02 закрываются внутренними записями на субсчет 91.09.

Состав операционных доходов и расходов определен ПБУ 9/99 и ПБУ 10/99. Основную часть операционных доходов и расходов составляют доходы и расходы от выбытия имущества (кроме продажи готовой продукции (работ, услуг и товаров)) и от участия в других организациях (поступления и расходы, связанные с предоставлением за плату во временное пользование активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности).

При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и по другим причинам, безвозмездной передачи сумму амортизации основных фондов и нематериальных активов списывают в дебет счетов 02 «Амортизация основных средств», 05 «Амортизация не- материальных активов» с кредита счетов 01 «Основные средства» и 04 «Нематериальные активы». Остаточную стоимость основных средств и нематериальных активов списывают с кредита счетов 01 и 04 в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 списывают также все расходы, связанные с выбытием амортизируемого имущества (включая НДС по проданному имуществу). При выбытии материалов и другого неамортизируемого имущества вследствие продажи, списания в связи с порчей, безвозмездной передачи их стоимость списывают в дебет счета 91. Сумму задолженности покупателей за проданное имущество отражают по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 91. При осуществлении операций по вкладам в уставные капиталы других организаций и по вкладам участников простого товарищества в общее имущество товарищей неденежными средствами обычно возникает разница между стоимостью передаваемого имущества и согласованной оценкой вклада. Эта разница отражается в зависимости от ее значения по кредиту или дебету счета 91 (превышение согласованной стоимости над учетной отражается по дебету счета 58 «Финансовые вложения» и кредиту счета 91; обратное соотношение – по дебету счета 91 и кредиту счета 58). Проценты, полученные за предоставление в пользование денежных средств организации, оформляют бухгалтерскими записями в том же порядке, как и доходы от участия в других организациях. Проценты, уплаченные за предоставление в пользование денежных средств организации, обычно списывают в дебет счета 91 «Прочие доходы и расходы» с кредита счетов учета денежных средств.

В соответствии с ПБУ 9/99 и 10/99 внереализационными доходами и расходами являются: • штрафы, пени, неустойки за нарушения условий договоров, полученные и уплаченные;

• активы, полученные и переданные безвозмездно, в том числе по договору дарения;

• поступления в возмещение и возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году;

• суммы кредиторской, депонентской и дебиторской задолженности, по которым истек срок исковой давности;

• сумма дооценки и уценки активов;

• перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

• прочие внереализационные доходы и расходы.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету – расходы и убытки. Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т. е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от продажи продукции (работ, услуг);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи». Со счета 90 прибыль или убыток от обычной деятельности списывается на счет 99 «Прибыли и убытки». Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы вначале отражают на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывают на счет 99. Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п. Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 68 и 99. По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Рассмотрим конкретный пример:

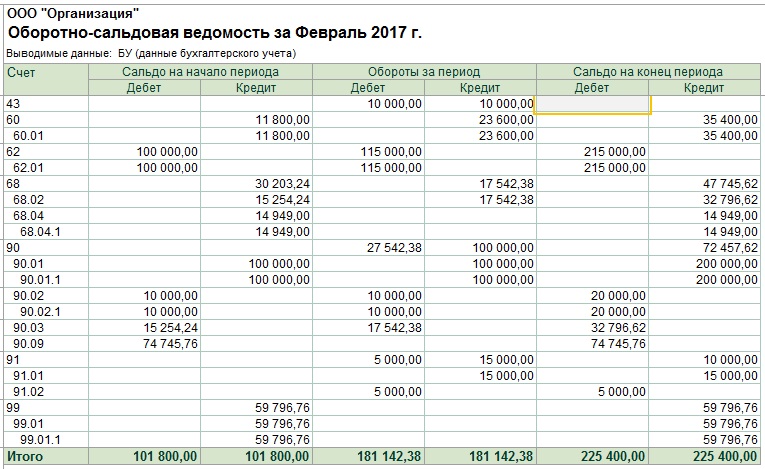

В январе 2017 г. ООО «Организация» произвела и продала продукцию. ОСВ за январь до выполнения операции «Закрытие счетов 90,91» будет иметь вид:

По Кт счета 90.01.1 у нас прошла выручка 100 000, а по Дт счета 90.02.1 себестоимость проданной продукции 10 000, по Дт счета 90.03 сумма НДС 15254.24. По счету 90 у нас кредитовое сальдо 74 745,24.

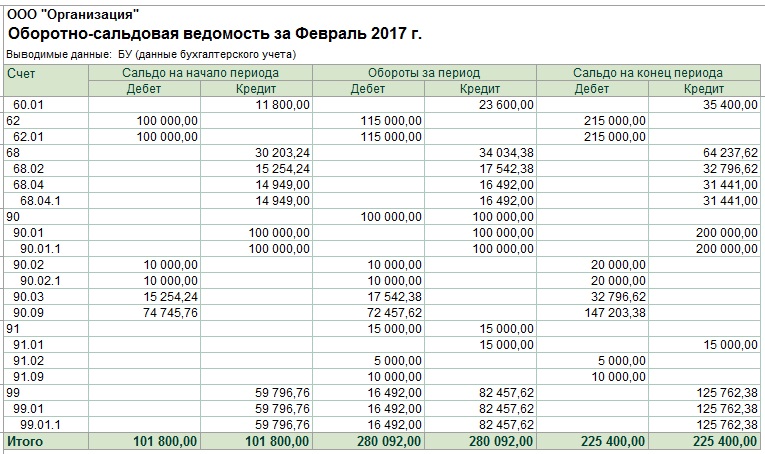

После проведения регламентной операции «Закрытие счетов 90,91» ОСВ примет вид:

По Дт счета 99.01.1 у нас был начислен налог на прибыль 14949, а прибыль после уплаты налога (сальдо по счету 99) составит 59796.76.

В феврале 2017 ООО «Организация» также произвела и продала продукцию, а также продала часть материалов. До выполнения регламентной операции «Закрытие счетов 90,91» ОСВ будет иметь следующий вид:

После выполнения регламентных операций «Закрытие счетов 90,91» и «Расчет налога на прибыль» ОСВ за февраль примет вид:

В результате прибыль за два первых месяца года составит 125762,38 (Сальдо по счету 99.01.1.

Таким образом каждый месяц (после выполнения регламентных операций) синтетические счета 90 и 91 сальдо не имеют. На счете 99 нарастающим итогом накапливается прибыль или убыток (сальдо по счету). Также нарастающим итогом формируется сальдо по субсчетам 90 и 91 счета.

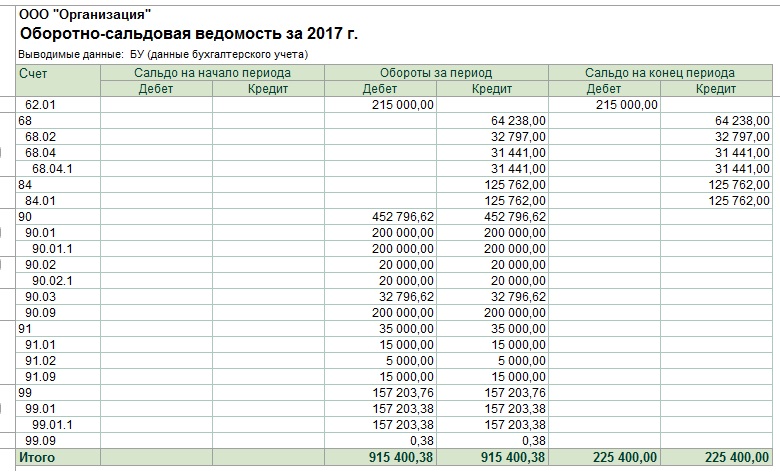

В конце года до выполнения регламентной операции «Реформация баланса» ОСВ за год будет иметь вид:

После выполнения операции «Реформация баланса» получим:

Таким образом все субсчета 90,91,99 счетов имеют нулевое сальдо. Сальдо по счету 84 переходит на следующий год.

Бухгалтерский учет налога на прибыль в «1С:Бухгалтерии 8»

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Бухгалтерские проводки при начислении налога на прибыль

Если организация применяет ПБУ 18/02

Порядок применения ПБУ 18/02 настраивается в регистре сведений Учетная политика (раздел Главное). Если организация применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в одно из положений:

Если в программе установлен затратный метод, то регламентная операция Расчет налога на прибыль выполняет сразу две функции: и начисление налога для уплаты в бюджет (по данным налогового учета), и расчеты по ПБУ 18/02 (по данным бухгалтерского учета).

Если же организация применяет балансовый метод, то в состав обработки Закрытие месяца включаются две отдельные регламентные операции:

В любом случае рассчитанные суммы налога на прибыль начисляются проводкой:

Дебет 68.04.2 Кредит 68.04.1.

Одновременно суммы налога распределяются по бюджетам различных уровней.

Уменьшение сумм, причитающихся к уплате в бюджет, отражается сторнировочной записью с одновременным распределением по бюджетам:

СТОРНО Дебет 68.04.2 Кредит 68.04.1.

Счет 68.04.2 «Расчет налога на прибыль» специально используется в программе для обобщения информации о порядке расчета налога на прибыль организаций в соответствии с положениями ПБУ 18/02. Аналитический учет по счету 68.04.2 не предусмотрен.

Расчеты по ПБУ 18/02 включают в себя следующие операции:

Примечание

О преимуществах балансового метода и о том, как в «1С:Бухгалтерии 8» редакции 3.0 применяется этот метод при определении временных разниц, см. статьи «ПБУ 18/02: как применяется балансовый метод в «1С:Бухгалтерии 8″» и «Применение ПБУ 18/02 и балансового метода в «1С:Бухгалтерии 8″».

Проводки, относящиеся к расчетам по ПБУ 18/02 балансовым методом, представлены в таблице.

Проводки, формируемые в программе при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02»

Дебет 99.09 Кредит 68.04.2 или

Дебет 68.04.2 Кредит 99.09.

Таким образом, после выполнения регламентных операций Расчет налога на прибыль и Расчет отложенного налога по ПБУ 18/02 счет 68.04.2 всегда закрывается.

Рассмотрим на конкретном примере, как выполняются расчеты по налогу на прибыль при применении ПБУ 18/02 в «1С:Бухгалтерии 8» редакции 3.0 и какие при этом формируются проводки.

Пример 1

В январе 2019 года в бухгалтерском учете организации отражены следующие финансовые показатели:

В регистрах налогового учета отражены следующие показатели:

Вычитаемая временная разница по виду актива «Доходы будущих периодов» составляет:

Налогооблагаемая временная разница по виду актива «Основные средства» составляет:

Рассчитаем налог на прибыль за январь 2019 года по данным налогового учета:

При выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 1).

Рис. 1. Начисление налога на прибыль в корреспонденции со счетом 68.04.2

Выполним расчеты по ПБУ 18/02 за январь 2019 года по данным бухгалтерского учета:

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 автоматически сформируются следующие проводки (см. рис. 2).

Рис. 2. Расчеты с применением ПБУ 18/02

На рисунках 3 и 4 представлены Анализы счетов 68.04.1 и 68.04.2.

Рис. 3. Анализ счета 68.04.1

Рис. 4. Анализ счета 68.04.2

Представленные проводки и стандартные отчеты по счетам расчетов по налогу на прибыль демонстрируют, что счет 68.04.2 в программе играет сугубо техническую (вспомогательную) роль. Например, в рекомендации Р-102/2019-КпР «Порядок учета налога на прибыль», принятой Комитетом по рекомендациям 26.04.2019 фонда «НРБУ «БМЦ»», счет 68.04.2 вообще не используется.

Если организация не применяет ПБУ 18/02

Если организация не применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Не ведется.

В этом случае при выполнении регламентной операции Расчет налога на прибыль счет 68.04.1 корреспондирует со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» (со значением вида субконто Налог на прибыль и аналогичные платежи). Начисление сумм текущего налога на прибыль к уплате отражается проводкой с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1.

Соответственно, уменьшение сумм, причитающихся к уплате, отражается записью с распределением по бюджетам:

СТОРНО Дебет 99.01.1 Кредит 68.04.1.

Изменим условия Примера 1 и рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются расчеты по налогу на прибыль, если положения ПБУ 18/02 не применяются.

Пример 2

ООО «Торговый дом «Комплексный»» применяет ОСНО, положения ПБУ 18/02 не применяет. Числовые показатели соответствуют условиям Примера 1.

В данной ситуации при выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 5).

Рис. 5. Начисление налога на прибыль в корреспонденции со счетом 99.01.1

Независимо от порядка применения положений ПБУ 18/02 кредитовый оборот счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за отчетный (налоговый) период совпадает:

О начислении налога на прибыль в «1С:Бухгалтерии 8» (ред. 3.0) см. также ответ экспертов 1С (+ видео).

Если организация исполняет обязанности налогового агента

Для обобщения информации о расчетах с бюджетом по налогу на прибыль при выплате дивидендов предназначен отдельный счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». Налог с дивидендов уплачивается всегда в Федеральный бюджет, поэтому аналитический учет на счете 68.34 ведется только по видам платежей в бюджет.

Для обществ с ограниченной ответственностью начисление дивидендов и удержание налога при выплате доходов от участия можно зарегистрировать в программе автоматически с помощью документа Начисление дивидендов (раздел Операции).

В любом случае удержание налога на прибыль при исполнении обязанностей налогового агента при выплате дивидендов должно отражаться проводкой:

Дебет 75.02 Кредит 68.34.

Счет 75.02 «Расчеты по выплате доходов» предназначен для обобщения информации по выплате доходов учредителям (участникам) организации (акционерам акционерного общества, участникам полного товарищества, членам кооператива и т. п.).

Таким образом, «агентский» налог учитывается обособленно и не влияет на обороты счета 68.04.1.

1С:ИТС

Подробнее о порядке налогового и бухгалтерского учета налога на прибыль организаций см. в практическом пособии «Практический годовой отчет 2018» под редакцией д. э. н., проф. С.А. Харитонова в разделе «Инструкции по учету в программах 1С».

Аналитический учет расчетов с бюджетом по налогу на прибыль

Теперь рассмотрим подробнее виды платежей, которые могут использоваться для аналитического учета расчетов с бюджетом. Вид платежа выбирается из предопределенного программой списка и для налога на прибыль может принимать значение:

Для сопоставления данных по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика, предназначена сверка расчетов с ФНС. Сервис 1С-Отчетность позволяет получить акт сверки расчетов с налоговой инспекцией в электронном виде в наглядной и компактной форме. Подробнее об автоматизации сверки с ФНС в программе «1С:Бухгалтерия 8» см. статью «Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8″».

В периоде обнаружения ошибки нужно ввести бухгалтерские записи, распределив налог к уплате по уровням бюджета:

Дебет 99.01.1 Кредит 68.04.1

— с видом платежа Налог (взносы): доначислено / уплачено (самостоятельно), рис. 6.

Рис. 6. Доначисление налога на прибыль из-за ошибки прошлых лет

Независимо от того, применяет организация положения ПБУ 18/02 или нет, при самостоятельном доначислении налога на прибыль счет 68.04.1 должен корреспондировать со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» со значением вида субконто Налог на прибыль и аналогичные платежи. В этом случае расчеты по налогу на прибыль текущего года не будут затронуты.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ). Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для самостоятельного начисления и уплаты пеней в программе также следует использовать документ Операция и самостоятельный вид платежа Пени: доначислено / уплачено (самостоятельно).

Если организация начисляет в программе пени по дебету счета 99.01.1, то в качестве аналитики необходимо выбрать значение Причитающиеся налоговые санкции (рис. 7).

Рис. 7. Начисление пеней

В этом случае пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с правилами главы 258 НК РФ. Отражать постоянную разницу в ресурсе Сумма Дт ПР: 99.01.1 не требуется.

1С:ИТС

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Справочная информация».

Начислять налог на прибыль, а также штрафные санкции и пени по акту выездной или камеральной проверки следует вручную, используя соответствующие виды платежа:

Таким образом, в оборотах счета 68.04.1 может отражаться не только начисление и уплата налога на прибыль текущего налогового периода, но и сумма налогов, относящихся к прошлым годам, а также штрафные санкции и пени по налогу. Однако благодаря аналитическому учету, который поддерживается в программе, указанные виды платежей учитываются обособленно (рис. 8).

Рис. 8. Аналитический учет расчетов с бюджетом по налогу на прибыль