Что такое основной и оборотный капитал предприятия

Слово «капитал», означающее в переводе с латинского «главный», вполне выражает суть явления, о котором пойдет речь дальше. Капиталы – это ресурсы предприятия, которые могут быть направлены в производство ради получения прибыли. Без них функционирование предприятия невозможно. Капитал в физической форме подразделяется на основной и оборотный. Длительно функционирующая часть относится к основному капиталу, а другая – к оборотному. Рассмотрим их основные черты, сходства и различия.

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

Применяют также классификации:

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Оборотный капитал

Оборотный капитал — это предметы труда, подвергающиеся воздействию в производственном процессе. Структура капитала также сильно зависит от отрасли, в которой он используется, принятой на предприятии технологической схемы производства и многих других факторов.

Само наименование «оборотный» говорит о том, что этот капитал в производстве используется единожды, при этом либо полностью утрачивают свою форму (топливо) либо изменяют ее (ткань в швейном производстве). Оборотный капитал может быть представлен сырьем и материалами, готовой продукцией, полуфабрикатами, незавершенной производством продукцией, тарой, денежными средствами и пр.

Чем быстрее оборачиваются такие капитальные средства, тем шире производственные возможности и, в конечном итоге, больше прибыль. Скорость оборачиваемости показывает коэффициент К = ВР/ОБС, где К — число оборотов в год, ВР – выручка от реализации за год, ОБС – остаток оборотных средств в среднем за год по балансу.

Оборотные активы разделяют на:

Анализируя представленную структуру в процентном отношении применительно к конкретному предприятию, получим структуру оборотного капитала. Кроме того, популярен анализ оборотного капитала по источникам формирования (собственный, заемный, привлеченный со стороны).

Давайте сравним

Рассмотрев столь подробно основной и оборотный капитал предприятия, мы можем сравнить их. Главное отличие основного капитала от оборотного заключается в нижеследующем.

Оборотный капитал (предметы труда):

Основной капитал (средства труда):

Капитал

Принято различать:

— основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов,

— и оборотный капитал, участвующий и полностью расходуемый в течение одного цикла.

Не на всех этапах человеческой цивилизации средства производства, определенные материальные блага были орудием эксплуатации, прежде всего, в условиях первобытно-общинного строя, поскольку были общей собственностью. Не могли они быть средством эксплуатации во времена рабовладельческого строя, так как раб сам принадлежал к орудиям труда, не был свободным и не мог продавать свою рабочую силу. В основном это характерно и для феодализма.

Правда, земля в руках феодала частично служила средством эксплуатации, поскольку определенную, как правило, незначительную часть ее он отдавал крепостному крестьянину, за что тот вынужден был половину или большую часть рабочих дней недели трудиться на поле феодала-владельца.

Земля, орудия труда были частичным орудием эксплуатации еще и потому, что крепостной крестьянин не был юридически свободным.

Таким образом, капитал, как производственное отношение, в условиях феодализма не являлся господствующей общественной формой.

Но в этот период развивается ростовщический капитал, когда деньги в руках ростовщика становятся орудием присвоения части труда мелкого товаропроизводителя (ремесленников, крестьян).

Определенное развитие получает и торговый капитал:

Господствующим производственным отношением, присущим всему общественному способу производства, капитал становится в условиях, когда подавляющая часть непосредственных производителей лишена средств производства, юридически свободна и продает свою рабочую силу владельцам этих средств, которые оплачивают в форме заработной платы только часть израсходованных наемными работниками в процессе труда физических и умственных сил.

Средства производства (в том числе земля) были орудиями эксплуатации и в условиях так называемого социализма. Хотя формально в республиках бывшего СССР и была провозглашена общественная собственность на средства производства, но фактически они были монопольно узурпированы бюрократической верхушкой партийного, советского и государственного аппарата.

В республиках бывшего СССР была провозглашена общественная собственность

Вследствие этого строился не гуманный, или демократический социализм, который бы основывался на экономической свободе индивидов и трудовых коллективов, а государственно-бюрократический социализм, где присутствовали лишь отдельные элементы социализма. Степень эксплуатации в этих республиках была выше, чем в развитых странах Запада.

Общее понятие «капитал» находит свое проявление и конкретизацию в своих различных формах: производительном, торговом, денежном, индивидуальном, акционерном, основном, оборотном, международном и др.

Поэтому капитал развертывается в систему производственных отношений. К этой системе не принадлежат мелкотоварный сектор экономики, в котором не эксплуатируется наемный труд (мелкие фермеры, ремесленники, торговцы), и выкупленные трудовыми коллективами народные предприятия.

Капитал развертывается в систему производственных отношений

Постоянный капитал принимает участие в процессе труда своим вещественным содержанием, является фактором производства, создания потребительных стоимостей, но не участвует в процессе увеличения стоимостей, а соответственно, не создает прибавочной стоимости.

Постоянный капитал не создает прибавочной стоимости:

Переменный капитал в процессе производства приобретает форму наемной рабочей силы. Такую же форму приобретает труд менеджеров низшего звена. Она не только создает потребительные стоимости, но и сохраняет стоимости потреблённых средств производства, переносит их на продукт, как составляющие части его стоимости. Абстрактным трудом к стоимости потреблённых средств производства добавляется новая стоимость.

Капитал делится на постоянный и переменный, так как: первый в процессе производства не изменяет своей стоимости, а второй изменяет ее; капиталистическое производство носит двойственный характер.

Отношение прибавочной стоимости к переменному капиталу измеряется нормой прибавочной стоимости. Этот показатель характеризует рост только переменной части капитала. Им, как отмечалось, измеряется и богатство общества. Если постоянный капитал рассматривать только с точки зрения материально-вещественного содержания, то он предстает в форме основных фондов. В политической экономии социализма в понятие «фонды» вкладывался смысл, противоположный по социально-экономическому содержанию категории «капитал».

Отношение прибавочной стоимости к переменному капиталу измеряется нормой прибавочной стоимости

Субъектом собственности была верхушка бюрократического аппарата (партийного, советского, государственного). В то же время в середине 90-х гг. в США насчитывалось более 11 тыс. народных предприятий, выкупленных трудящимися.

На них в основном преодолено отчуждение работников от средств производства, отсутствует эксплуатация, поэтому средства производства на этих предприятиях перестали быть капиталом. Но называть их фондами также нецелесообразно, поскольку это понятие по своему семантическому значению означает преимущественно вещественную характеристику средств производства, а не их социально-экономическую форму.

Субъектом собственности в СССР была верхушка бюрократического аппарата

К тому же различают основные, оборотные, производственные фонды, которые целиком можно обобщить в более широком понятии «фонды производства», или просто «фонды». Более адекватной категорией, которая бы раскрывала социально-экономическую природу средств производства на народных предприятиях, было бы понятие «народные фонды», или даже «народный капитал». В этом случае «народные фонды» отражают трудовую (а не ‘эксплуататорскую) природу отношений собственности на народных предприятиях, отсутствие отчуждения непосредственных производителей от процесса труда, управления собственностью, экономической власти, результатов труда.

Различают основные, оборотные, производственные фонды, которые целиком можно обобщить в более широком понятии фонды производства

Различают основные, оборотные, производственные фонды, которые целиком можно обобщить в более широком понятии фонды производства

История возникновения понятия капитал

Первую попытку научного анализа капитала предпринял Аристотель.

Поскольку в античном мире важную роль играл торговый и ростовщический капитал, то целью торговой деятельности было неограниченное накопление богатства, постоянное увеличение капитала. Классики политической экономии А. Смит и Д. Рикардо отождествляли капитал с накопленным трудом, запасом (машин, инструментов, сырья, одежды, еды, денег и т. п.).

Первую попытку научного анализа капитала предпринял Аристотель

Эта мысль получила свое логическое завершение в теории трех факторов производства Ж. Б. Сэя. А. Смит и Д. Рикардо в выяснении сущности капитала по сравнению с Аристотелем сделали шаг назад. Подавляющее большинство современных западных ученых аналогично толкуют сущность данного понятия.

Разница между классиками политэкономии и современными западными экономистами состоит, во-первых, в том, что, раскрывая сущность капитала, последние значительно расширили границы запасов, виды накопленного труда, включая сюда дороги, мосты, компьютеры, сооружения и т.п., то есть производственные фонды, которые в трудах западных ученых в данном контексте анализа еще называют капитальным благом.

Предмет изучения политэкономии:

Последний включает приобретённые знания, привычки, энергию людей, а расходы на получение образования, информации, квалификации, поддержку здоровья, воспитание детей и т. п. называют инвестициями в человеческий капитал.

Сторонники теории «человеческого капитала» считают, что к нему принадлежат даже личная честность в деловых контактах.

В-третьих, некоторые западные ученые даже отождествляют капитал с деньгами, с финансовыми ресурсами.

В-четвертых, они отождествляют капитал со временем, который при этом рассматривается как отдельный фактор производства, создающий доход, а П.Самуэльсон таким фактором называл риск предпринимателя, владельца капитала.

В целом западные экономисты в толковании капитала едины в том, что рассматривают его как определенную ценность, благо, приносящее доход.

Положительным в приведенных взглядах на сущность капитала является то, что в них всесторонне раскрывается материально-вещественное содержание категории, капитал связывается с различными факторами производства, с процессом получения дохода. В этом западные экономисты вплотную приближаются к пониманию сущности капитала К. Марксом и Ф. Энгельсом.

Маркс, в частности рассматривая материально-вещественную структуру капитала, отмечал, что он складывается из орудий труда, сырья, средств к существованию, материальных продуктов, определенной суммы товаров, меновых стоимостей.

Он также рассматривал капитал как накопленный труд, как отношение овеществленного труда к живому. Современные западные ученые полнее, чем Маркс и Энгельс, раскрыли материально-вещественную структуру капитала, связали его с личным фактором производства и фактором времени.

В последнем случае речь идет о том, что настоящим благам людьми отдается предпочтение перед будущими, и собственники определенных ценностей (ресурсов и т.п.) отказываются от них только за определенную плату, которую должны платить те субъекты (предприниматели и др.), которые пользуются ими в современных условиях. Такой подход обосновывает сущность процента, о чем будет сказано ниже.

Карл Маркс считал, что капитал складывается из орудий труда, сырья, средств к существованию, материальных продуктов, определенной суммы товаров, меновых стоимостей:

При этом западные учёные ограничивают категорию «капитал» рассмотрением лишь материально-вещественной стороны, не учитывая её социально-экономическую форму, не рассматривая действие того или иного фактора в органической взаимосвязи с отношениями между людьми.

Другими словами, западным учёным присущ односторонний, метафизический, а не всесторонний, диалектический подход к анализу сущности данной категории. В определенной мере это и внеисторический подход, поскольку утверждается, что капитал существовал во всех общественно-экономических формациях.

Давая такое толкование сущности капитала, они абстрагируются от понятия «наёмный труд», от противоречий между владельцами значительных средств производства и непосредственными производителями, которые, будучи лишёнными таких средств и для того, чтобы прокормить себя и членов своей семьи, вынуждены продавать собственникам средств производства свою рабочую силу.

Западные ученые ограничивают категорию «капитал» рассмотрением лишь материально-вещественной стороны:

При подобном подходе происходит отождествление частной собственности, основанной на собственном труде, с частной капиталистической, которая основывается на присвоении чужого труда.

Маркс опирался и использовал идеи Адама Смита и Давида Рикардо. Именно эти английские экономисты показали трудовую природу стоимости.

Трудовая теория стоимости:

Существование той части стоимости продукта, которую Маркс назвал прибавочной стоимостью, было установлено задолго до Маркса:

Основанная на этом теория есть первая исчерпывающая теория денег, получившая теперь всеобщее признание. Он исследовал превращение денег в капитал и доказал, что оно основывается на купле и продаже рабочей силы.

Заменив в товарном обмене категорию «труд» на «рабочую силу» (способность к труду), он разрешил одно из противоречий, которое привело к гибели школу Рикардо: невозможность согласовать взаимный обмен овеществлённой стоимости и труда с рикардовским определением стоимости через труд.

Установив разделение капитала на постоянный и переменный, Маркс смог описать ход процесса образования прибавочной стоимости и таким образом объяснить его, чего не смогли сделать его предшественники. Это разделение даёт ключ для решения многих экономических проблем.

Маркс исследовал саму прибавочную стоимость и установил две её формы: абсолютную и относительную прибавочную стоимость. Он показал, какую роль играли они в историческом развитии капиталистического производства. Основываясь на теории прибавочной стоимости, он развил первую рациональную теорию заработной платы, и впервые дал основные черты истории капиталистического накопления, изложил его исторические тенденции.

Трудности школы Рикардо, решенные Марксом:

Во-первых, по Рикардо, труд есть мера стоимости. Значит, труд должен обмениваться на эквивалентное количество труда. Но живой труд при обмене на капитал (в форме зарплаты) имеет меньшую стоимость, чем овеществлённый труд, на который он обменивается.

Заработная плата, стоимость определённого количества живого труда, всегда меньше, чем стоимость продукта, который произведён этим самым количеством живого труда или в котором этот труд выражается. В таком понимании вопрос действительно неразрешим.

Не труд покупается и продается как товар, а рабочая сила. Как только она становится товаром, её стоимость измеряется трудом, воплощённым в ней как в общественном продукте. Эта стоимость равна труду, общественно необходимому для её производства и воспроизводства. Следовательно, купля и продажа рабочей силы на основе такой её стоимости отнюдь не противоречит экономическому закону стоимости.

По Рикардо, труд есть мера стоимости:

Во-вторых, по Рикардо, два капитала, применяющие одинаковое количество одинаково оплачиваемого живого труда, предполагая все прочие условия равными, производят в течение равного времени продукты равной стоимости, а также прибавочную стоимость или прибыль равных размеров. Если же они применяют неодинаковые количества живого труда, то они не могут произвести прибавочную стоимость (прибыль) равных размеров. Но в действительности равные капиталы в равное время производят в среднем равную прибыль независимо от того, много или мало живого труда они применяют. Это противоречие Маркс разрешил в 3-м томе «Капитала».

Теории капитала в разных экономических школах:

Существует бесчисленное множество определений капитала:

В применении к понятию капитал эти две точки зрения дают еще более различающиеся между собою определения, чем по отношению к доходу и т. п.

Наиболее общее определение капитала получается противопоставлением его, в составе народного богатства или чистого имущества, так называемым предметам потребления; тогда под понятие капитал подходит всё то, что так или иначе служит не непосредственному удовлетворению человеческих потребностей, а производству новых ценностей.

Но удовлетвориться таким общим определением капитала нельзя потому, что оно обнимает собой как такие элементы, которые только и могут быть названы капиталами в чисто экономическом смысле, так равно и предметы, могущие служить непосредственно удовлетворению потребностей. Если последние тем не менее иногда причисляются к капиталам, то только вследствие особенной роли, которую они играют в господствующей ныне частнохозяйственной системе производства.

Определением абсолютно или чисто экономическим называется такое, которое имеет всеобщее применение, т. е. независимо от места, времени и вообще тех или иных исторически сложившихся правовых условий и отношений, на почве которых фактически осуществляются основные экономические процессы.

Определение капитала в широком и узком понимании

Чистая прибыль — ликбез для начинающих инвесторов

В отчётностях и пресс-релизах компаний можно встретить множество различных финансовых показателей, которые зачастую для новичка звучат одинаково. Например, многие путаются в понятиях операционная, валовая, чистая прибыль, прибыль до уплаты налогов и прибыль, приходящаяся на акционеров компании. Также далёкие от фондового рынка и финансов люди путают выручку с прибылью. И это нормально. Поэтому сегодня я предлагаю вам разобрать, что такое чистая прибыль, попутно объяснив остальные виды прибыли, а также понять, как она образуется, как распределяется и как её анализировать.

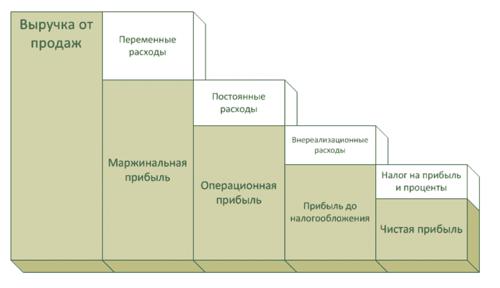

Чистая прибыль — один из важнейших показателей компании. Слово «чистая» в данном показателе означает, что прибыль была очищена от налогов, расходов и других отчислений. Чтобы определить, что такое чистая прибыль, предлагаю сначала разобраться с выручкой.

ВЫРУЧКА — доход, полученный от реализации.

Например, К. является индивидуальным предпринимателем, накануне 8 марта он купил 1 000 роз по 3 руб. за штуку. Позже, 8 марта, он продал ранее купленную партию: 1 000 роз по 30 руб. за штуку. Таким образом, выручка К. составила 30 тыс. руб. Но говорит ли это о том, что К. заработал 30 тыс.?

Нет, так как в данном примере не учтены расходы. Чтобы узнать сумму прибыли, необходимо вычесть из выручки, 30 тыс., переменные расходы, то есть расходы, зависящие от объёма производства, что в данном примере равно трём тысячам. 30 тыс. — 3 тыс. = 27 тыс. руб. Мы узнали МАРЖИНАЛЬНУЮ, или ВАЛОВУЮ ПРИБЫЛЬ.

Но это ещё не все расходы, которые были у К., поэтому из валовой прибыли необходимо вычесть постоянные расходы или коммерческие и управленческие расходы. К управленческим расходам относятся затраты на оплату охраны, интернета, ЖКХ, канцелярских принадлежностей и зарплаты административно-управленческого персонала (например, бухгалтерия, юристы и другие). К коммерческим расходам относятся затраты на оплату труда, логистику и хранение товара, аренду и содержание зданий, рекламу и прочее.

В условиях нашей задачи не указаны коммерческие и управленческие расходы, однако для точности эксперимента давайте предположим, что К. потратил на транспортировку, хранение и рекламу одну тысячу рублей. Вычитая из валовой прибыли постоянные расходы, мы получим: 27 тыс. — 1 тыс. = 26 тыс. ОПЕРАЦИОННОЙ ПРИБЫЛИ.

Теперь важно учесть, были ли внереализационные доходы или расходы в результате данной деятельности. Что это? Это доходы и расходы, не связанные с реализацией. К ним относятся:

Допустим, что К. сделал несколько скидок своим клиентам на общую сумму 500 руб., и его прибыль снизилась: 26 тыс. — 0,5 тыс. = 25,5 тыс. ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ.

Теперь следует учесть, что К. является индивидуальным предпринимателем и должен заплатить налог на прибыль и другие обязательные платежи (пенсионные и страховые отчисления). Предположим, что данные расходы составляют 10 тыс., поэтому ЧИСТАЯ ПРИБЫЛЬ К. равна: 25,5 тыс. — 10 тыс. = 15,5 тыс.

Таким образом, чистая прибыль — это часть дохода предприятия, которая осталась после уплаты налогов, сборов, отчислений и других обязательных платежей. и скрупулёзно анализируйте отчётность компании.

Если мы говорим о публичных компаниях, то есть тех, которые размещают свои акции на бирже, появляются ещё три показателя.

Мы разобрали, как образуется чистая прибыль, и думаю, больше не возникнет вопросов, почему у компании может увеличиться выручка, но при этом будет числиться чистый убыток — отрицательная чистая прибыль.

Поэтому при анализе чистой прибыли компании я всегда сравниваю её в динамике по отношению к предыдущим периодам, оцениваю выручку и расходы, которые привели к соответствующей динамике.

Именно по качеству распределения чистой прибыли можно оценить, насколько корректно работает менеджмент: правильное распределение должно привезти к увеличению эффективности деятельности компании.

Основными направлениями распределения чистой прибыли являются:

Для нас как для инвесторов наиболее выгодно распределение прибыли на дивиденды. Однако если компания решила не выплачивать дивиденды или снизила их размер, направив деньги на инвестиции, то перед тем, как негативно воспринимать данную информацию, стоит понять, что эти инвестиции дадут компании и вам в будущем. Так как зачастую кратковременное снижение котировок, связанное с дивидендным кризисом, быстро отыгрывается благодаря грамотным инвестициям.

Собственный капитал предприятия: как рассчитать, что к нему относится и как он отражается в балансе

Собственный капитал показывает, какими средствами располагают учредители компании. Понятия «собственный капитал» и «чистые активы» — это, по сути, синонимы. Можно посмотреть их значение в определенной строке баланса, а можно вычислить по специальной формуле. Затем — посчитать рентабельность и оборачиваемость СК. Они покажут, насколько успешен бизнес.

Что такое собственный капитал организации

Это финансовый показатель, который характеризует размер средств, принадлежащих участникам организации.

Определение собственного капитала (СК) приведено в пункте 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина от 29.07.98 № 34н). Там сказано, что в СК входят:

СПРАВКА

По сути, СК (его также называют собственными средствами) — это активы компании за минусом ее обязательств. Аналогичным образом определяют и другой показатель — стоимость чистых активов организации (п. 4 Порядка определения стоимости чистых активов, утв. приказом Минфина от 28.08.14 № 84н). Поэтому между понятиями «собственный капитал» и «чистые активы» зачастую ставят знак равенства.

Методы расчета собственного капитала

На практике обычно применяют два метода.

Первый является очень простым. Суть его в том, чтобы за величину СК принять цифру, указанную в определенной строке баланса.

Второй метод чуть сложнее. Он основан на равенстве понятий «собственные средства» и «чистые активы». Для вычислений нужно использовать утвержденный Минфином порядок расчета чистых активов. Полученную величину принять за СК. Отметим, что для второго метода (как и для первого) источники данных — это показатели бухгалтерского баланса.

Какая строка баланса содержит показатель собственного капитала

Для применения первого метода нужно знать, где в балансе отражены собственные средства предприятия. В пассиве, в строке 1300 «ИТОГО капитал». Цифра в данной строке — это сумма показателей шести строк.

Формула собственного капитала

Для применения второго метода нужно использовать формулу, по которой определяется стоимость чистых активов. Эта формула закреплена приказом Минфина приказом Минфина от 28.08.14 № 84н.

Расшифровка показателей, задействованных в формуле

Показатель

Расшифровка

Цифры из строки баланса 1600 «БАЛАНС (актив)»

Дебиторская задолженность учредителей по взносам в уставный капитал

Дебетовый остаток по счету 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в УК»

Сумма показателей в двух строках баланса: 1400 «ИТОГО долгосрочных обязательств» и 1500 «ИТОГО краткосрочных обязательств»

Доходы будущих периодов, связанные с получением государственной помощи

Кредитовый остаток по счету 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления из бюджета»

Как рассчитать средний капитал компании

Средняя величина собственного капитала рассчитывается по формуле:

Средняя величина СК = (СК на начало периода + СК на конец периода) / 2

Чаще всего среднее значение вычисляют исходя из данных на первое и последнее число года.

Оптимальная средняя величина собственного капитала

Данный показатель должен быть равен или превышать величину уставного капитала (УК) компании. Если это условие выполняется, бизнес можно условно назвать успешным.

ВАЖНО

По закону запрещено допускать, чтобы собственный капитал ООО был меньше уставного. Оказавшись в подобной ситуации, общество должно пойти по одному из двух путей. Либо увеличить чистые активы до уровня УК, либо сократить уставный капитал до размера чистых активов. Если в итоге УК окажется меньше установленного законом минимума (10 000 руб.), ООО придется ликвидировать (п. 4 ст. 90 ГК РФ).

Иногда финансисты применяют следующий подход для определения оптимальной средней величины собственного капитала. Складывают стоимость активов с минимальной ликвидностью (к ним обычно относят материальные запасы, внеоборотные активы и незавершенное производство). Собственный капитал должен быть равен или больше найденного значения.

Рентабельность собственного капитала

Ее вычисляют по формуле:

Рентабельность СК = (Чистая прибыль / Средняя величина СК) × 100 %

Рентабельность СК показывает, какую прибыль приносит 1 рубль из общего объема собственных средств компании. Чем выше рентабельность СК — тем более успешен бизнес. Нормальным принято считать значение в диапазоне от 10 до 20%.

Оборачиваемость собственного капитала

Считается по формуле:

Оборачиваемость СК = Выручка / Средняя величина СК

Оборачиваемость СК — это показатель того, как быстро организация оборачивает собственные средства.

Приведем пример. Допустим, в формулу подставили среднюю величину СК, рассчитанную за период, равный году. И получили результат 1,5. Это значит, что за год собственный капитал фирмы сделал полтора оборота.

Добавим, что для разных отраслей оптимальное значение оборачиваемости собственного капитала будет отличаться. В частности, для строительства и производства продуктов питания цифра выше, чем для услуг в социальной сфере.