при увольнении сзв стаж за какой период работнику выдают

При увольнении сзв стаж за какой период работнику выдают

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ. 1. За какой период работодатель обязан выдать работнику эти выписки (за последний отчетный период или за весь период работы работника)? 2. Если работодатель предоставит работнику выписку с нарушением сроков или не за весь период, то какая ответственность установлена за данное нарушение?

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте, выделите ее и нажмите Ctrl+Enter

Памятка о представлении «Сведений о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ

Сведения о страховом стаже застрахованного лица представляется организацией один раз в год, по итогам отчетного периода (года). Отчетность необходимо представить в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным. В 2021 году последней датой сдачи отчетности по форме СЗВ-СТАЖ является 1 марта 2021 года.

Страхователь ежегодно, не позднее 1 марта года, следующего за отчетным, представляет в территориальный орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ (далее – СЗВ-СТАЖ) в сопровождении формы ОДВ-1*.

Общие правила и порядок заполнения и представления документов:

Отчетность может быть представлена в форме электронного документа, подписанного усиленной квалифицированной электронной подписью страхователя или через уполномоченного представителя, при наличии соответствующих Соглашений.

Страхователи с численностью работающих застрахованных лиц 25 и более обязаны представлять отчетность только в электронном виде.

Сведения по форме СЗВ-СТАЖ формируются в пакеты документов. Один пакет содержит один файл с форами СЗВ-СТАЖ и ОДВ-1. В пакет могут входить документы только одного наименования и одного типа сведений.

Отчетность включает в себя:

Сведения СЗВ-СТАЖ сверяются с данными ежемесячной отчетности, которая была предоставлена страхователями в 2019 году, и вносятся в индивидуальный лицевой счет застрахованного лица в системе персонифицированного учета ПФР для дальнейшего использования при назначении пенсии.

Форма СЗВ-СТАЖ содержит следующие типы сведений:

Исходная – представляется на застрахованных лиц первый раз за отчетный период. За отчетный период по организации может быть представлен только один пакет документов «СЗВ-СТАЖ» с типом «Исходная».

Дополняющая – представляется на застрахованных лиц, данные по которым, представленные в форме с типом «исходная», не учтены на индивидуальных лицевых счетах из-за содержащихся в ней ошибок, а так же на застрахованных лиц, информация по которым отсутствовала в ранее представленных сведениях за отчетный период.

Назначение пенсии – представляется на застрахованных лиц, которым для установления пенсии необходимо учесть период работы календарного года, срок представления отчетности за который не наступил. Представляется в течение 3 календарных дней со дня обращения застрахованного лица к страхователю.

При необходимости отмены представленных форм СЗВ-СТАЖ с любым типом сведений представляется форма СЗВ-КОРР с типом «отменяющая».

* Постановление Правления Пенсионного фонда России от 11 января 2017 г. N 3п»Об утверждении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)», порядка их заполнения и формата сведений»

На кого предоставляется:

Срок подачи

Штрафы

Действующие работники

Не позднее 1 марта

На страхователя:

500 руб. за каждого человека на которого не сдали форму (абз.3 ст.17 Федерального закона от 01.04.1996 №27);

1000 руб. за несоблюдение страхователем порядка представления сведений в форме электронных документов (абз.4 ст.17 Федерального закона от 01.04.1996 №27).

На должностное лицо:

300-500руб. (ст.15.33.2 КоАП РФ)

Подрядчики

Работники выходящие на пенсию

В течение трех календарных дней со дня обращения застрахованного лица к страхователю СЗВ-СТАЖ (назначение пенсии), ОДВ-1

Все работники при ликвидации и реорганизации

Один месяц с даты промежуточного баланса или передаточного акта

Программы для подготовки и проверки отчетности размещены в свободном доступе на сайте ПФР в разделе «Работодателям/«Бесплатные программы, формы и протоколы».

Порядок предоставления увольняемому работнику выписок из сведений по форме СЗВ-М и СЗВ-СТАЖ

В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ.

1. За какой период работодатель обязан выдать работнику эти выписки (за последний отчетный период или за весь период работы работника)?

2. Если работодатель предоставит работнику выписку с нарушением сроков или не за весь период, то какая ответственность установлена за данное нарушение?

По данному вопросу мы придерживаемся следующей позиции:

1. В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ, содержащие информацию только по этому работнику.

Обе формы выдаются работнику не за весь период его работы в Вашей организации, а только за отчетный период:

2. Привлечение страхователя к административной ответственности возможно только в случае непредставления увольняющемуся работнику сведений индивидуального персонифицированного учета.

По данному вопросу мы придерживаемся следующей позиции:

1. В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ, содержащие информацию только по этому работнику.

Обе формы выдаются работнику не за весь период его работы в Вашей организации, а только за отчетный период:

2. Привлечение страхователя к административной ответственности возможно только в случае непредставления увольняющемуся работнику сведений индивидуального персонифицированного учета.

Обоснование позиции:

1. Определение периода, за который работнику должны быть выданы выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ

В день увольнения работника или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения персонифицированного учета, в частности СЗВ-М, СЗВ-СТАЖ (абз. 2 п. 4, пп. 2-2.3 ст. 11 Закона N 27-ФЗ).

При этом Закон N 27-ФЗ не содержит ответа на вопрос о том, за какой период работодатель должен выдать увольняемому работнику указанные формы.

Представлять работнику выписки из указанных форм за весь период его работы в организации (при условии, что этот период работы не равен отчетному) не нужно.

Аналогичные разъяснения по этому вопросу представлены и на информационном портале Роструда «Онлайнинспекция.РФ».

Однако специалисты Минтруда РФ расходятся во мнении, что считать отчетным периодом: период, в котором работник увольняется, или период, предшествующий увольнению работника.

Так, например, в одном из разъяснений за ноябрь 2017 г. указано, что форма СЗВ-М выдается за месяц, в котором увольняется работник. И в этом же месяце дано совершенно противоположное разъяснение, из которого следует, что форма СЗВ-М представляется за месяц, предшествующий месяцу, в котором увольняется работник.

В мае 2018 года специалисты Минтруда РФ в своем очередном разъяснении снова рекомендовали выдавать выписку из формы СЗВ-М за месяц, в котором работник увольняется.

По нашему мнению, сведения предусмотренные пп. 2-2.3 ст. 11 Закона N 27-ФЗ, представляются увольняемому работнику за тот период, в котором он увольняется.

Это следует из прямого прочтения п. 4 ст. 11 Закона N 27-ФЗ, которым установлена обязанность страхователя выдавать сведения при увольнении работника.

Так, в первом абзаце указанной нормы речь идет именно о копии сведений, предусмотренных пп. 2-2.3 ст. 11 Закона N 27-ФЗ, которая должна быть выдана застрахованному лицу не позднее пяти календарных дней со дня его обращения. Напомним, что до 01.01.2017 года работодатель обязан был выдавать сотруднику такие сведения в те же сроки, что и в ПФР (т.е., к примеру, сведения по форме СЗВ-М, исходя из указанной нормы в редакции Закона N 27-ФЗ, действовавшей до 01.01.2017, должны были выдаваться работнику ежемесячно).

При этом во втором абзаце п. 4 ст. 11 Закона N 27-ФЗ речь идет только о передаче предусмотренных Законом N 27-ФЗ сведений. При э\том из данной нормы следует, что выдача таких сведений не увязывается со сроками их сдачи в ПФР.

Таким образом, исходя из того, что до момента увольнения у работника, у него уже могут быть в наличии копии сведений, представленные страхователем в ПФР за прошедшие отчетные периоды, логично сделать вывод о том, что в абзаце втором п. 4 ст. 11 Закона N 27-ФЗ речь идет о передаче увольняющемуся работнику сведений только за тот период, по которому страхователь еще не представлял отчетность в ПФР, т.е. за отчетный период, в котором работник увольняется.

2. Привлечение страхователя к административной ответственности

Ни Законом N 27-ФЗ, ни иными нормативными актами пенсионного законодательства не установлена ответственность страхователя за неисполнение либо ненадлежащее исполнение обязанности по предоставлению сведений индивидуального персонифицированного учета работникам организации (в т.ч. в случае их увольнения).

Исходя из примеров судебной практики, невыдача увольняемому работнику сведений персонифицированного учета в нарушение п. 4 ст. 11 Закона N 27-ФЗ является нарушением трудовых прав работника и охватывается нормами ч. 1 ст. 5.27 КоАП РФ.

Привлекая страхователей к указанной ответственности, судьи исходят из положений ст. 1 Закона N 27-ФЗ, в силу которых под застрахованными лицами понимаются непосредственно работники, осуществляющие свою деятельность по трудовому договору, а страхователями являются работодатели.

Исходя из этого, положения Закона N 27-ФЗ, в части выдачи работнику при увольнении сведений персонифицированного учета, содержат нормы трудового права (ст. 5 ТК РФ).

Поэтому за не предоставление увольняемому работнику указанных сведений работодатель несет ответственность в соответствии с требованиями ст.ст. 419, 362 ТК РФ, которыми предусмотрено, что лица, виновные в нарушении трудового законодательства и иных актов, содержащих нормы трудового права, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном ТК РФ и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами (см., например, решение Тымовского районного суда Сахалинской области от 11 ноября 2016 г. по делу N 2-437/2016, решение Мотовилихинского районного суда г. Перми Пермского края от 14 сентября 2015 г. по делу N 12-442/2015).

О возможности привлечения работодателей к ответственности по ч. 1 ст. 5.27 КоАП РФ указывают в своих разъяснениях, представленных на информационном портале Роструда «Онлайнинспекция.РФ», и специалисты Минтруда РФ. Исходя из изложенного, полагаем, что работодатель может быть привлечен к ответственности, предусмотренной ст. 5.27 КоАП РФ, но только в случае, если при увольнении работника он не осуществит ему передачу сведений персонифицированного учета, предусмотренных Законом N 27-ФЗ.

Привлечь работодателя к ответственности на основании ч. 1 ст. 5.27 КоАП РФ в случае, если работнику своевременно будут выданы сведения по формам СЗВ-СТАЖ и СЗВ-М, но, допустим, не за период, в котором он уволился, а за период, предшествующий увольнению, на наш взгляд, будет весьма проблематично, исходя из того, что единого мнения по этому вопросу не существует даже среди специалистов Минтруда РФ.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ член Палаты налоговых консультантов Титова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Увольнение сотрудников по новым правилам. Образцы документов в программе «БухСофт»

С 2020 года меняются правила увольнения сотрудников. На примере программы «БухСофт» мы рассмотрели — какие изменения в работе вступают в силу с января. И на что нужно обратить внимание при оформлении увольнения сотрудника.

Документы для выдачи сотрудникам при увольнении делятся на обязательные и по запросу сотрудников (табл. 1)

Обязательные документы

По запросу сотрудника

Бумажная трудовая или форма СТД-Р

Справка о среднем заработке

Выписка из раздела 3 РСВ

Выписка из СЗВ-СТАЖ

Справка о заработке за 2 года

Документы, связанные с работой — о приеме, увольнении, премировании

Обязательные документы. Что меняется

Бумажная трудовая или форма СТД-Р

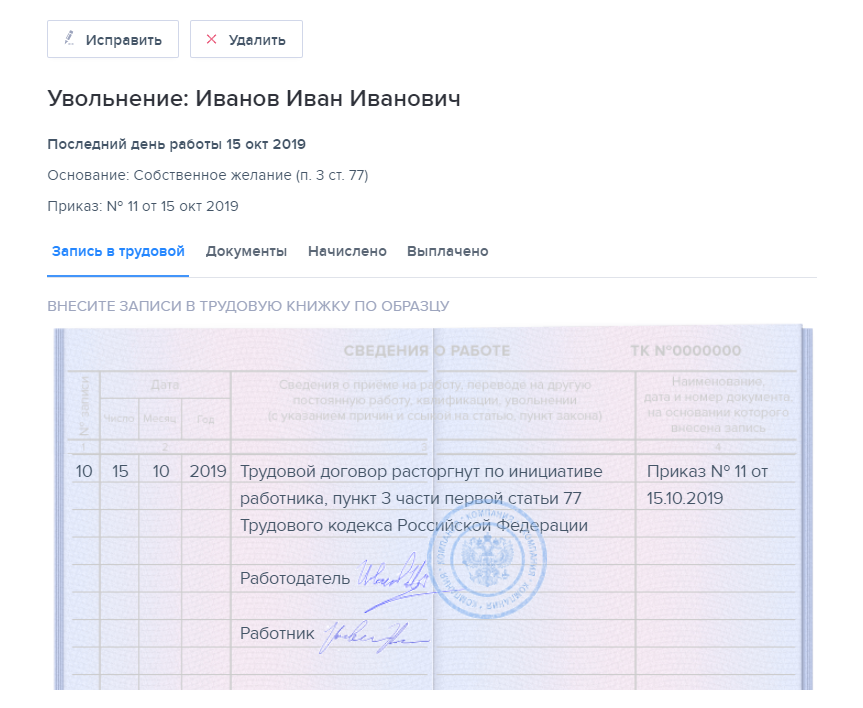

Если сотрудник уже определился, что хочет вести трудовую деятельность в электронной трудовой и вы уже выдали ему бумажную трудовую, при увольнении выдайте ему справку СТД-Р. Если сотрудник еще не определился — выдайте на руки трудовую книжку и в дополнение к ней форму СТД-Р. Главное — не ошибитесь в формулировке при увольнении. Например, в программе «БухСофт» автоматически показывается правильная формулировка для трудовой.

Выдача справки о сумме заработка за два календарных года, предшествующих увольнению

Сроки выдачи справки о сумме заработка такие же как сроки выдачи трудовой книжки, справка выдается в день увольнения. При невозможности выдать справку в день увольнения работодатель обязан, как и в случае с трудовой книжкой, направить по почте уведомление о необходимости явиться за справкой или дать согласие на отправку справки почтой.

Документы о стаже работника

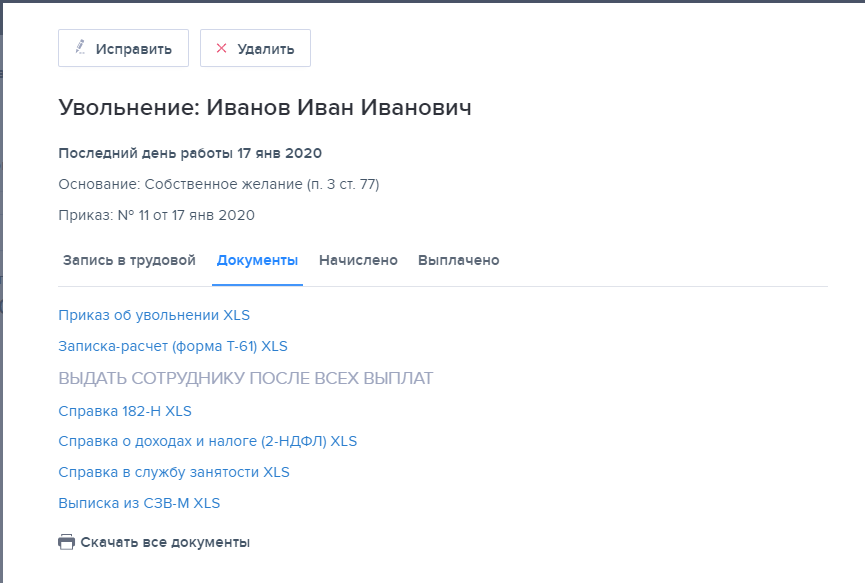

Подготовьте сотруднику выписки из форм СЗВ-М, СЗВ-СТАЖ и из Раздела 3 РСВ.

Для формы СЗВ-М отчетный период будет совпадать с месяцем увольнения, для Раздела 3 РСВ это будет квартал, в котором уволен сотрудник, а для формы СЗВ-СТАЖ отчетным периодом будет текущий год. В учетной программе БухСофт, после оформления увольнения, автоматически формируется комплект справок.

рис. 2 Комплект документов, которые важно не забыть оформить при увольнении работника

Выдача документов по запросу сотрудников

По письменному заявлению работника работодатель должен выдать запрашиваемые документы в течение трех рабочих дней. Это могут быть копии приказов о приеме, переводах, увольнении, справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование. Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставлены работнику безвозмездно.

Выдача справки в службу занятости

Справка в службу занятости для получения пособия по безработице выдается не позднее трех рабочих дней со дня получения заявления от работника. Унифицированной формы нет, но есть рекомендованная форма справки о среднем заработке. Вы можете подготовить форму справки самостоятельно или скачать образец в программе БухСофт.

Если справку не выдать вовремя или оформить некорректно, то при обращении работника в суд с большой долей вероятности придется возмещать бывшему работнику недополученное пособие, а также суммы судебных издержек и морального вреда.

Также в день увольнения выдается Справка о доходах и суммах налога физического лица (обновленная форма 2-НДФЛ для выдачи на руки). Эту справку выдают по письменному заявлению работника. Программа БухСофт автоматически сформирует 2-НДФЛ при увольнении сотрудника.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

СЗВ‑стаж — отчетность для всех работодателей в 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

С 2017 года страховые взносы перешли под контроль налоговой службы, поэтому все расчеты по страховым взносам теперь направляются в ФНС. Но Пенсионный фонд тоже должен получать сведения о застрахованных лицах, поэтому он разработал целый список других отчетов и персонифицированных форм. Среди них — ежегодный отчет СЗВ-стаж, о котором мы расскажем в этой статье.

СЗВ-стаж: что это за отчет?

Форма СЗВ-стаж — это одна из недавно появившихся обязательных форм персонифицированной отчетности. Ее задача — донести до ПФР те данные о стаже сотрудников, которые раньше подавались в рамках формы РСВ-1.

Форма отчета СЗВ-стаж утверждена в приложении № 1 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П. А в приложении № 5 к этому постановлению утвержден порядок ее заполнения.

На кого нужно сдавать СЗВ-стаж

Отчет заполняется по каждому застрахованному лицу, и по сути эта форма — персонифицированная.

СЗВ-стаж сдают все организации и их обособленные подразделения, ИП с работниками, а также адвокаты и нотариусы. Отчет подается на каждое застрахованное лицо, с которым у вас заключен трудовой договор, гражданско-правовой договор на выполнение работ или оказание услуг, договор авторского заказа, лицензионный договор. Срок действия договора и наличие выплат по нему значения не имеют. СЗВ-стаж надо сдать, даже если договор действовал всего один день, а застрахованный не получал по нему выплат, облагаемых взносами.

К застрахованным лицам относятся:

На самозанятых и ИП, которые являются исполнителями по договорам ГПХ, отчёт представлять не надо.Нулевого отчета по форме СЗВ-стаж нет. Если в организации есть хотя бы руководитель, который является единственным участником и собственником имущества, в отчет надо включить данные о нем. Данные по ИП-руководителю без сотрудников в СЗВ-стаж не входят, он просто не должен будет отчитываться по форме.

Сроки сдачи формы СЗВ-стаж

Отчет представляется раз в год — с 1 января до 1 марта. Отчет за 2020 году нужно сдать до 1 марта 2021 года, отчет за 2021 год — до 1 марта 2022. Помните, что действует перенос сроков сдачи, если последний день приходится на выходной или праздничный день.

Иногда отчет нужно сдавать и в межотчетный период:

Помните, что одновременно с информацией по стажу ПФР ждет дополнительные сведения по форме ОДВ-1. Подать её нужно вместе с отчетом СЗВ-стаж. Бланк ОДВ-1 также утвержден Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Правила заполнения отчета СЗВ-стаж в общем порядке

Работодатель заполняет каждый бланк по одному работнику и заверяет отчет. Заполнять форму можно от руки печатными буквами или с использованием компьютера. Цвет чернил при заполнении отчета может быть любым, кроме красного и зеленого. Помарки и исправления недопустимы. Отчет СЗВ-стаж можно сдавать на бумаге и в электронном виде.

Для заполнения отчета работодатель должен располагать сведениями о своем сотруднике:

Особенности при заполнении отчета

Пройдемся по разделам формы.

Раздел 1 «Сведения о страхователе» — укажите свой регистрационный номер в ПФР, ИНН, КПП, сокращенное наименование организации. Обратите внимание на поле “Регистрационный номер в ПФР”. В нем укажите регномер страхователя из 12 знаков. В поле “ИНН” укажите индивидуальный номер организации или ИП из 10 или 12 знаков, и если останутся пустые ячейки — поставьте прочерки.

В поле “Тип сведений” отметьте нужный тип отчета знаком “Х”: исходный, дополняющий или назначение пенсии. При подаче отчета по последнему типу форма сдается без связи со сроками отчетности, и только на тех работников, которым для установления пенсии нужно учесть рабочий стаж за текущий календарный год. Дополняющий отчет в ПФР отправляем на сотрудников, которые почему-то не попали в основной отчет.

Раздел 2 «Отчетный период» — укажите год, за который сдаете отчет. Если отчитываетесь при выходе сотрудника на пенсию — текущий год.

Раздел 3 «Сведения о периоде работы застрахованных лиц» — представлен в виде таблицы с графами. Присваивайте порядковый номер каждому застрахованному сотруднику, даже если сведения о работе займут несколько строк.

Разделы 4 и 5 заполняйте только при назначении пенсии.

Как заполнить СЗВ-стаж на сотрудников — будущих пенсионеров?

Заполнить эту форму на сотрудников, выходящих на пенсию, придется многим работодателям. Поэтому приведем подробный порядок заполнения отчета. СЗВ-стаж заполняют, если для назначения пенсии надо учесть период работы в календарном году, срок представления отчетности за который не наступил.

Прежде всего, когда работник готовится выйти на пенсию по старости или инвалидности, он обращается к страхователю с просьбой сдать на него отчет СЗВ-стаж с типом «Назначение пенсии». Работодатель обязан эту просьбу удовлетворить, чтобы отработанные месяцы текущего года были включены в трудовой стаж сотрудника.

В этом случае запросите у работника заявление о представлении в Пенсионный фонд отчета СЗВ-стаж (образец заявления приводим ниже). После этого подготовьте отчет по сотруднику и отправьте его в Пенсионный фонд не позднее трех календарных дней со дня подачи заявления. Этот порядок предусмотрен в п. 2 ст. 11 Федерального закона №27-ФЗ от 1 апреля 1996.

Директору ООО “Ромашка” Иванову И.И от флориста Петровой П.П.

В соответствии с п. 2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 и ч. 6 ст. 21 Федерального закона № 400-ФЗ от 28 декабря 2013 сообщаю, что 17 июня 2021 года мне исполнится 56,5 лет. В связи с достижением пенсионного возраста и наличием необходимого трудового стажа с 17 июня 2021 я имею право на назначение пенсии по старости.

Прошу предоставить необходимые сведения персонифицированного учета по форме СЗВ-СТАЖ, необходимые для назначения пенсии, в территориальное отделение ПФР РФ в течение 3 календарных дней со дня подачи этого заявления.

10.05.2021 Петрова П.П. ___________

При заполнении формы СЗВ-стаж на имя сотрудника — будущего пенсионера сделайте такие пометки:

Особенности заполнения при увольнении

Форма заполняется практически в стандартном порядке, но есть несколько особенностей:

В каком виде сдается СЗВ-стаж

Когда форма заполнена, указываем должность руководителя и заверяем отчет его подписью, при наличии — ставим печать. Перед отправкой в ПФР формы СЗВ-стаж собираем в пачку и делаем к ним опись по форме ОВД-1, без которой отчеты не примут. В ОДВ-1 в поле «Отчетный период (код)» поставьте 0, в разделе 3 укажите количество работников в СЗВ-стаж, раздел 4 не заполняйте.

Сдать СЗВ-стаж можно в бумажной или электронной форме — это зависит от числа лиц, сведения о стаже которых подает работодатель. Если их меньше 25, сведения можно направить на бумаге, если 25 или больше — допустим только электронный способ сдачи.

Сдать отчет СЗВ-стаж в 2021 году можно из онлайн-сервиса Контур.Бухгалтерия.Также у нас вы можете вести учет, начислять зарплату, отправлять отчетность, пользоваться поддержкой наших экспертов и другими возможностями сервиса. Первые 14 дней работы — бесплатны для всех новых пользователей.

(1).jpg)