Методы анализа временных рядов: сглаживание

Временным рядом называется последовательность значений, изменяемых во времени. О некоторых простых, но эффективных подходах к работе с подобными последовательностями я попробую рассказать в данной статье. Примеров таких данных можно встретить очень много – котировки валют, объемы продаж, обращения клиентов, данные в различных прикладных науках (социология, метеорология, геология, наблюдения в физике) и многое другое.

Ряды являются распространенной и важной формой описания данных, так как позволяют наблюдать всю историю изменения интересующего нас значения. Это даёт нам возможность судить о «типичном» поведении величины и об отклонениях от такого поведения.

Передо мной встала задача выбрать набор данных, на котором можно было бы наглядно продемонстрировать особенности временных рядов. Я решил воспользоваться статистикой пассажиропотока на международных авиалиниях, поскольку этот набор данных весьма нагляден и стал своего рода стандартным (http://robjhyndman.com/tsdldata/data/airpass.dat, источник Time Series Data Library, R. J. Hyndman). Ряд описывает количество пассажиров международных авиалиний в месяц (в тысячах) за период с 1949 по 1960 года.

Поскольку у меня всегда под рукой Prognoz Platform, в которой есть интересный инструмент «Анализ временных рядов» для работы с рядами, я воспользуюсь именно им.

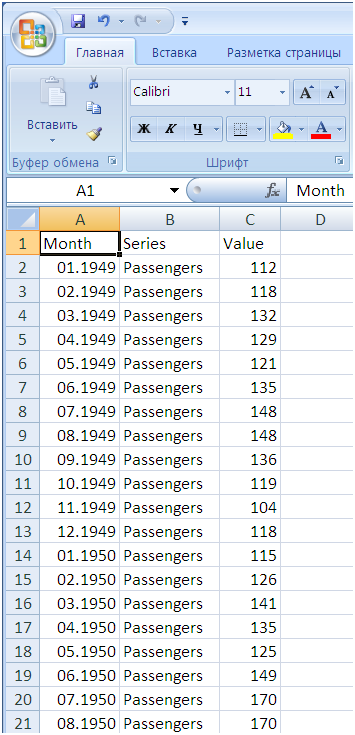

Перед импортом данных в файл нужно добавить столбец с датой, чтобы была привязка значений ко времени, и столбец с именем ряда для каждого наблюдения.

Ниже видно, как выглядит мой исходный файл, который я импортировал в Prognoz Platform с помощью мастера импорта непосредственно из инструмента анализа временных рядов.

Рис.1 Временной ряд

Рис.1 Временной ряд

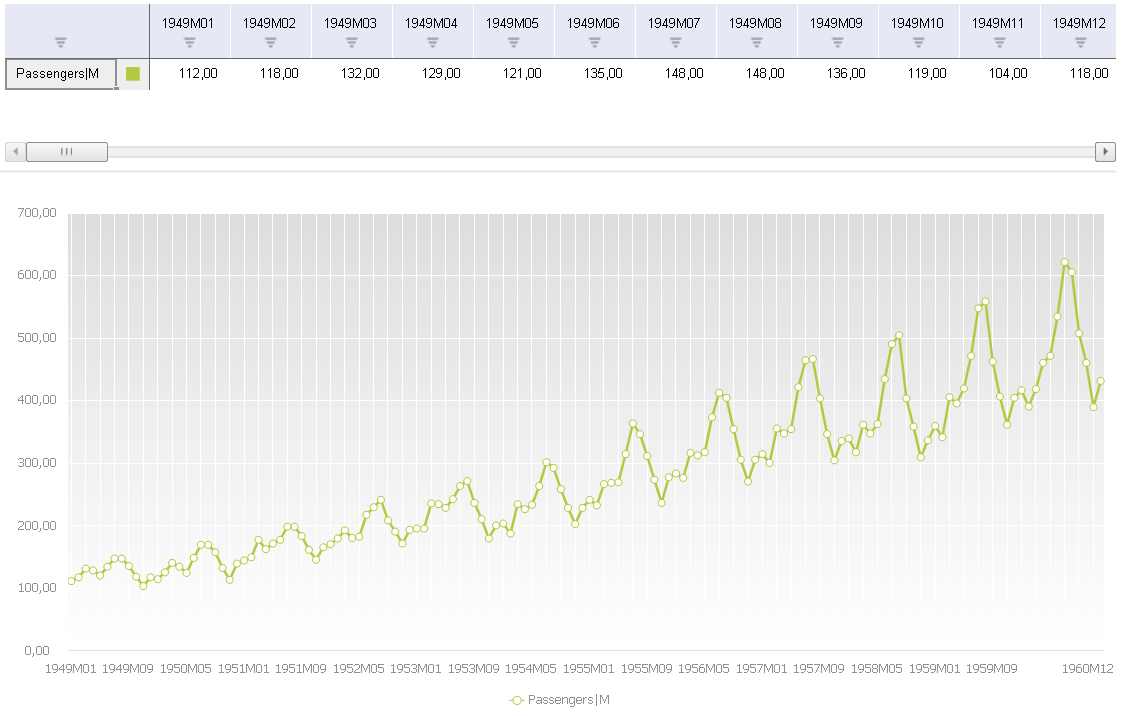

Первое, что мы обычно делаем с временным рядом, это отображаем его на графике. Prognoz Platform позволяет построить график, просто «перетащив» ряд в рабочую книгу.

Рис.2 Временной ряд на графике

Рис.2 Временной ряд на графике

Символ ‘M’ в конце имени ряда означает, что ряд имеет месячную динамику (интервал между наблюдениями равен одному месяцу).

Уже из графика мы видим, что ряд демонстрирует две особенности:

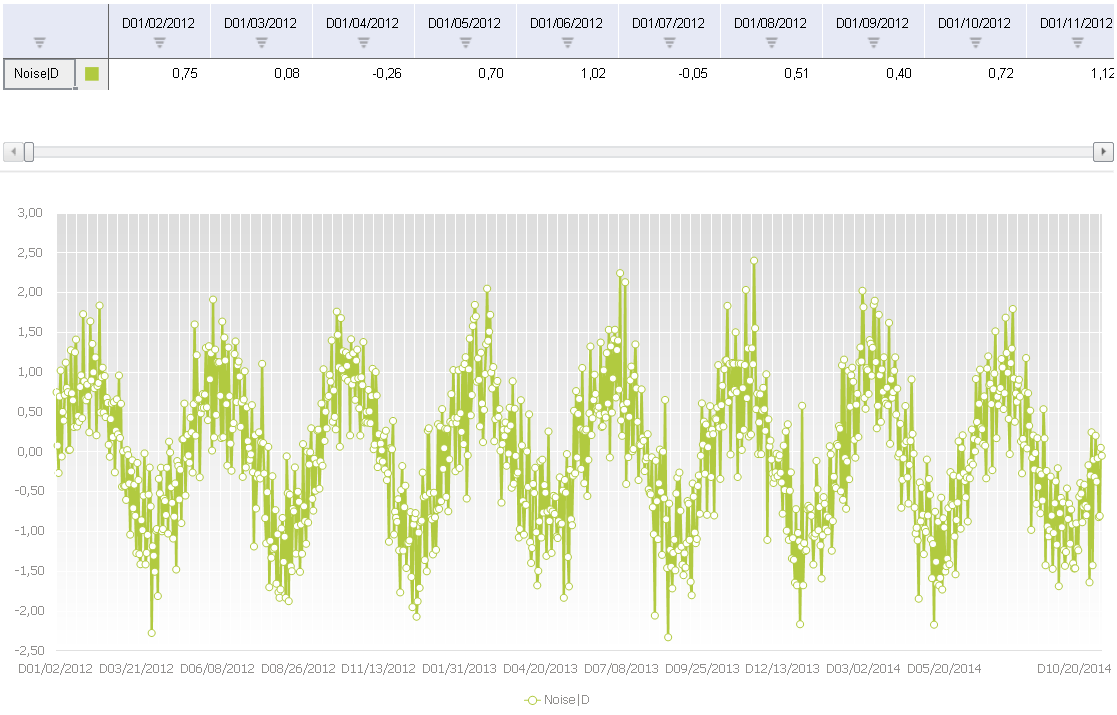

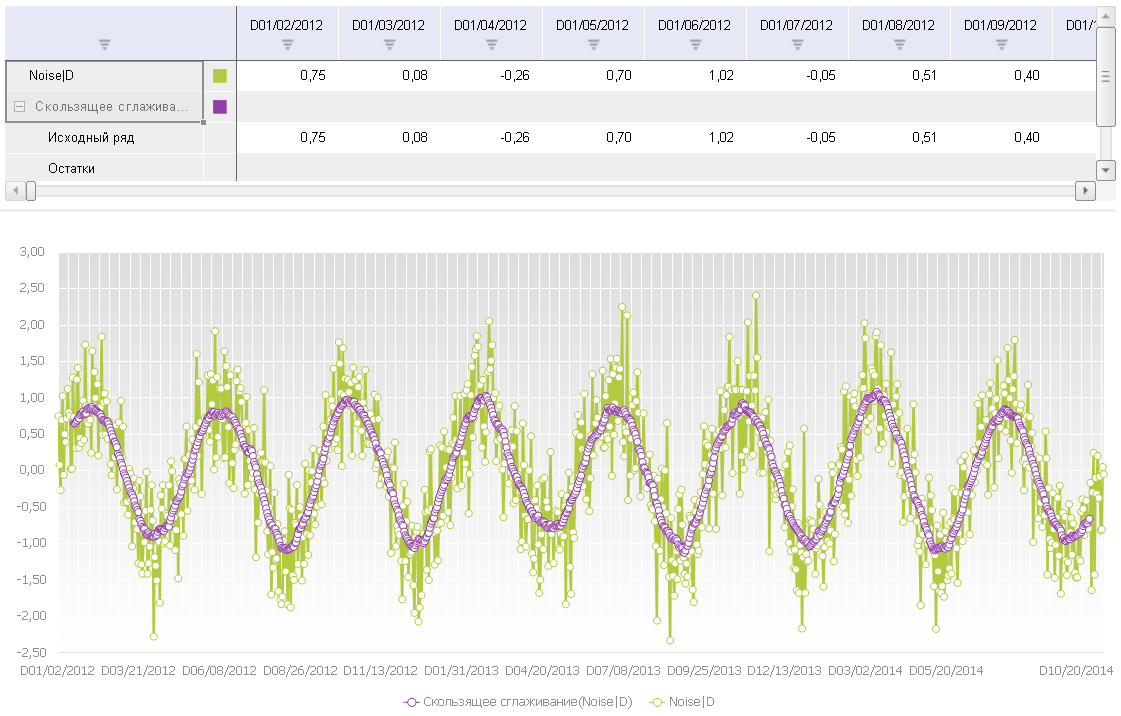

Наш ряд достаточно «аккуратный», однако часто встречаются ряды, которые помимо двух описанных выше характеристик демонстрируют ещё одну – наличие «шума», т.е. случайных вариаций в той или иной форме. Пример такого ряда можно увидеть на графике ниже. Это синусоидальный сигнал, смешанный со случайной величиной.

Рис.3 Временной ряд с шумом

Рис.3 Временной ряд с шумом

При анализе рядов нас интересует выявление их структуры и оценка всех основных компонентов – тренда, сезонности, шума и других особенностей, а также возможность строить прогнозы изменения величины в будущих периодах.

При работе с рядами наличие шума часто затрудняет анализ структуры ряда. Чтобы исключить его влияние и лучше увидеть структуру ряда, можно использовать методы сглаживания рядов.

Скользящее среднее

Самый простой метод сглаживания рядов – скользящее среднее. Идея заключается в том, что для любого нечётного количества точек последовательности ряда заменять центральную точку на среднее арифметическое остальных точек:

где xi – исходный ряд, si – сглаженный ряд.

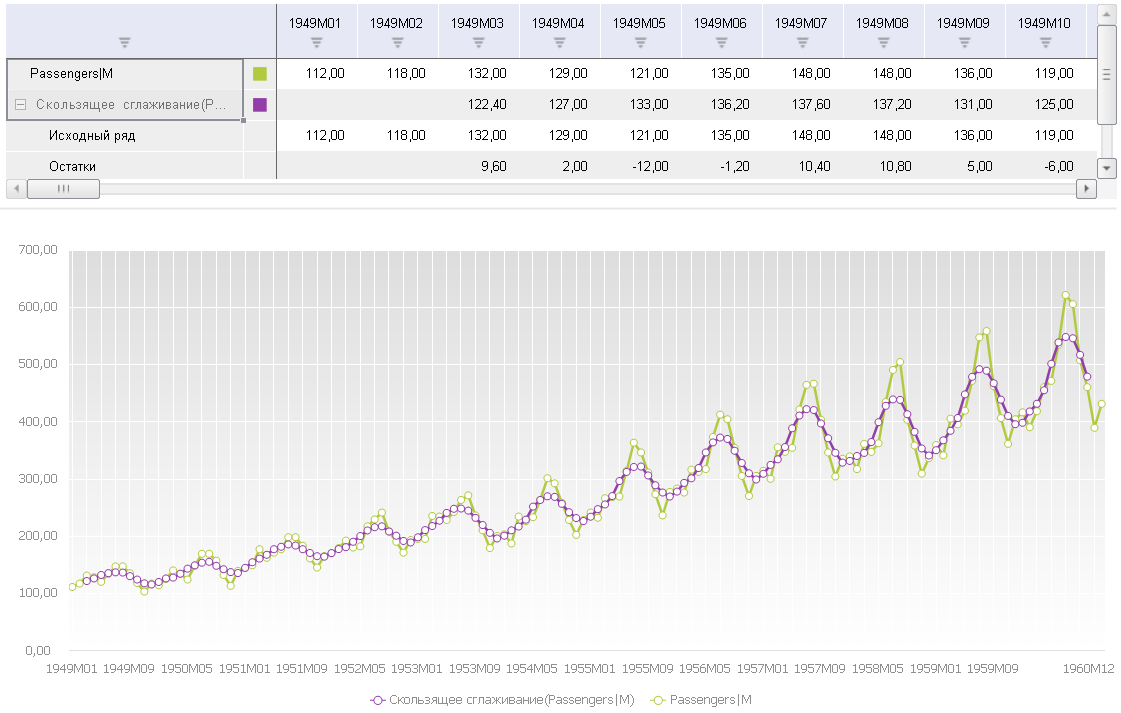

Ниже можно увидеть результат применения данного алгоритма к двум нашим рядам. Prognoz Platform по умолчанию предлагает использовать сглаживание с размером окна в 5 точек (k в нашей формуле выше будет равно 2). Обратите внимание, что сглаженный сигнал уже не так подвержен влиянию шума, однако вместе с шумом, естественно, пропадает и часть полезной информации о динамике ряда. Также видно, что у сглаженного ряда отсутствуют первые (и также последние) k точек. Это связано с тем, что сглаживание выполняется для центральной точки окна (в нашем случае для третьей точки), после чего окно сдвигается на одну точку, и вычисления повторяются. Для второго, случайного ряда, я использовал сглаживание с окном равным 30, чтобы лучше выявить структуру ряда, так как ряд «высокочастотный», точек очень много.

Рис.4 Сглаживание временного ряда с размером окна в 5 точек

Рис.4 Сглаживание временного ряда с размером окна в 5 точек  Рис.5 Метод скользящего среднего

Рис.5 Метод скользящего среднего

Метод скользящего среднего имеет определённые недостатки:

Экспоненциальное сглаживание

Более продвинутый метод сглаживания, который также можно использовать для прогнозирования – экспоненциальное сглаживание, также иногда называемое методом Хольта-Уинтерса (Holt-Winters) в честь имён его создателей.

Существует насколько вариантов данного метода:

Метод экспоненциального сглаживания вычисляет значения сглаженного ряда путём обновления значений, рассчитанных на предыдущем шаге, используя информацию с текущего шага. Информация с предыдущего и текущего шагов берётся с разными весами, которыми можно управлять.

В простейшем варианте одинарного сглаживания соотношение такое:

Параметр α определяет соотношение между несглаженным значением на текущем шаге и сглаженным значением с предыдущего шага. При α=1 мы будем брать только точки исходного ряда, т.е. никакого сглаживания не будет. При α=0 ряд мы будем брать только сглаженные значения с предыдущих шагов, т.е. ряд превратится в константу.

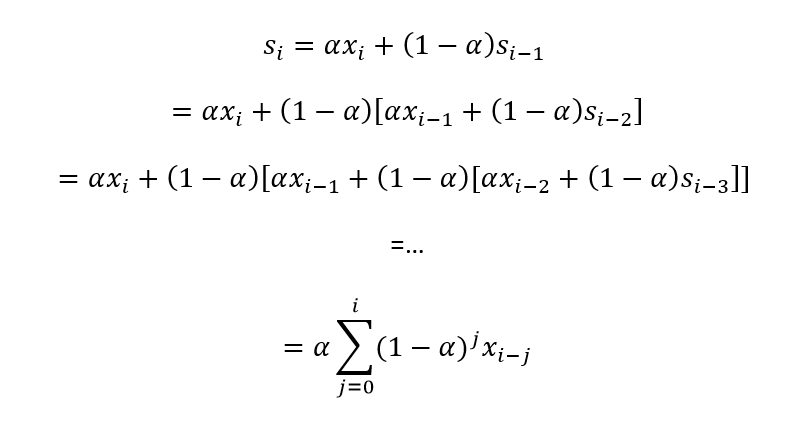

Чтобы понять, почему сглаживание называется экспоненциальным, нам нужно раскрыть соотношение рекурсивно:

Из соотношения видно, что все предыдущие значения ряда вносят вклад в текущее сглаженное значение, однако их вклад угасает экспоненциально за счёт роста степени параметра α.

Однако, если в данных есть тренд, простое сглаживание будет «отставать» от него (либо придётся брать значения α близкими к 1, но тогда сглаживание будет недостаточным). Нужно использовать двойное экспоненциальное сглаживание.

Двойное сглаживание использует уже два уравнения – одно уравнение оценивает тренд как разницу между текущим и предыдущим сглаженным значениями, потом сглаживает тренд простым сглаживанием. Второе уравнение выполняет сглаживание как в случае простого варианта, но во втором слагаемом используется сумма предыдущего сглаженного значения и тренда.

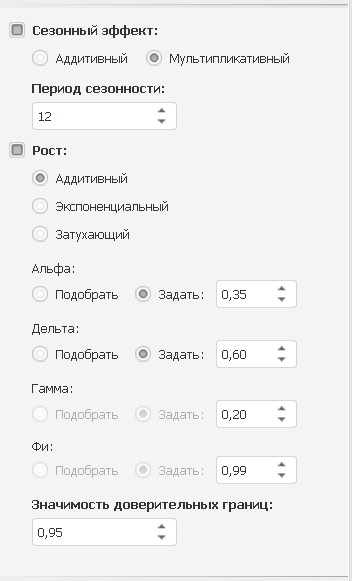

Тройное сглаживание включает ещё один компонент – сезонность, и использует ещё одно уравнение. При этом различаются два варианта сезонного компонента – аддитивный и мультипликативный. В первом случае амплитуда сезонного компонента постоянна и со временем не зависит от базовой амплитуды ряда. Во втором случае амплитуда меняется вместе с изменением базовой амплитуды ряда. Это как раз наш случай, как видно из графика. С ростом ряда амплитуда сезонных колебаний увеличивается.

Так как наш первый ряд имеет и тренд, и сезонность, я решил подобрать параметры тройного сглаживания для него. В Prognoz Platform это довольно просто сделать, потому что при обновлении значения параметра платформа сразу же перерисовывает график сглаженного ряда, и визуально можно сразу увидеть, насколько хорошо он описывает наш исходный ряд. Я остановился на следующих значениях:

Рис.6 Параметры сезонности временного ряда

Рис.6 Параметры сезонности временного ряда

Как я вычислил период, мы рассмотрим в следующей статье о временных рядах.

Обычно в качестве первых приближений можно рассматривать значения между 0,2 и 0,4. Prognoz Platform также использует модель с дополнительным параметром ɸ, который дэмпфирует тренд так, что он приближается к константе в будущем. Для ɸ я взял значение 1, что соответствует обычной модели.

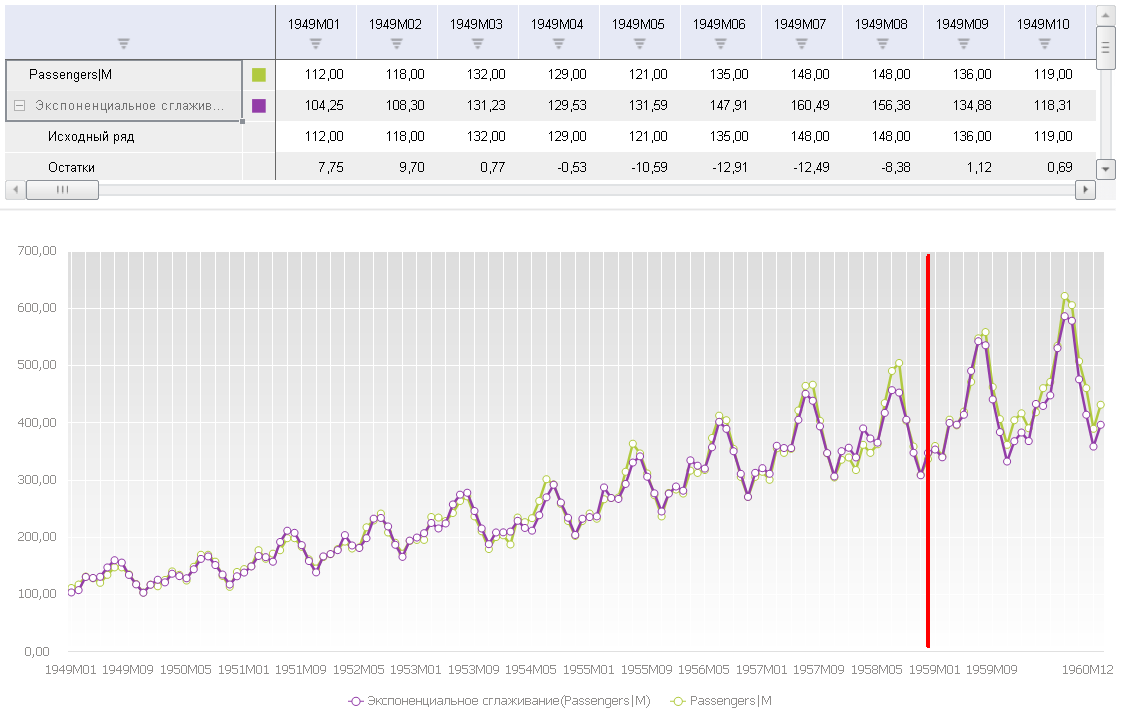

Также я сделал прогноз значений ряда данным методом на последние 2 года. На рисунке ниже я пометил точку начала прогноза, проведя через неё черту. Как видно, исходный ряд и сглаженный весьма неплохо совпадают, в том числе и на периоде прогнозирования – неплохо для такого простого метода!

Рис.7 Прогноз значений временного ряда

Рис.7 Прогноз значений временного ряда

Prognoz Platform также позволяет автоматически подобрать оптимальные значения параметров, используя систематический поиск в пространстве значений параметров и минимизируя сумму квадратов отклонений сглаженного ряда от исходного.

Описанные методы весьма просты, их легко применять, и они являются хорошей отправной точкой для анализа структуры и прогнозирования временных рядов.

Использование метода скользящей средней в прогнозировании

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

Метод скользящей средней

Метод скользящей средней – один из методов статистического прогнозирования.

Необходимость применения скользящей средней вызывается следующими обстоятельствами. Бывают случаи, когда имеющиеся данные динамического ряда не позволяют обнаруживать какую-либо тенденцию развития (тренд) того или иного процесса (из-за случайных и периодических колебаний исходных данных). В таких случаях для лучшего выявления тенденции прибегают к методу скользящей средней.

Экстраполяция по скользящей средней – может применяться для целей краткосрочного прогнозирования.

Метод скользящей средней состоит в замене фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. При этом средняя рассчитывается по группам данных за определенный интервал времени, причем каждая последующая группа образуется со сдвигом на один год (месяц). В результате подобной операции первоначальные колебания динамического ряда сглаживаются, поэтому и операция называется сглаживанием рядов динамики (основная тенденция развития выражается при этом уже в виде некоторой плавной линии).

Метод скользящей средней называется так потому, что при вычислении средние как бы скользят от одного периода к другому; с каждым новым шагом средняя как бы обновляется, впитывая в себя новую информацию о фактически реализуемом процессе.

Таким образом, при прогнозировании исходят из простого предположения, что следующий во времени показатель по своей величине будет равен средней, рассчитанной за последний интервал времени.

Пример 1. Если объем продаж товара Х составил (штук):

Если реальный объем продаж на июль составил 94 штуки, то прогноз продаж на август уже будет равен:

Число значений n для подсчета скользящей средней (в нашем примере n = 5) выбирается в зависимости от того, насколько важны старые значения исследуемого показателя в сравнении с новыми. Так, если мы будем использовать для подсчета 3-х месячный период, тогда прогноз продаж на июль составит: (92 + 88 + 96)/3 = 92,3.

В случае с 5-ти месячной средней старые значения имеют удельный вес 4/5, а текущие – 1/5. В случае с 3-х месячной средней старые значения «весят» 2/3, а текущие – 1/3, т.е. скользящая средняя уже в большей степени зависит от текущего уровня и несколько слабее – от предшествующего.

Определение значений тренда временного ряда на основе метода скользящей средней

Тренд – изменение, определяющее общее направление развития, основную тенденцию рядов динамики.

Для выявления тренда ряда динамики можно использовать метод скользящей средней, в котором вместо фактического уровня берётся средняя, которая рассчитывается из нескольких уровней. Эта средняя будет скользящей, поскольку период усреднения постоянно меняется, вычитая один уровень и прибавляя другой.

где n – количество выбранных значимых элементов временного ряда (выбранный период усреднения) для расчета скользящей средней,

n, m N, N – длина временного ряда (количество его значений).

Скользящие средние не спрогнозируют изменения в тренде, а лишь просигналят об уже появившемся тренде.

Пример 2. Имеются данные об изменении объема продаж одной из обувных сетей города (тыс. пар):

Вычислим значения скользящих средних.

Z1 = (х1 + х2 + х3) / 3 = (2+4+3)/3 = 3 – первая скользящая средняя;

Z2 = (х2 + х3 + х4) / 3 = (4+3+4)/3 = 3,7 – вторая скользящая средняя;

макро. маркоэкономическое развите. Синергия макроэкономическое планирование и прогнозирование. База ответы на тест 2021 скачать пример готового теста

Методология планирования – это система …

принципов, показателей, методик и методов разработки и обоснования плановых решений

Отрезок времени от момента, для которого имеются последние статистические данные об изучаемом объекте, до момента, к которому относится прогноз, называется …

временем упреждения прогноза

Предмет изучения дисциплины «Макроэкономическое планирование и прогнозирование» – это …

совокупность макроэкономических показателей

совокупность методов планирования и прогнозирования макроэкономических показателей

федеральные министерства и ведомства, составляющие планы и прогнозы

Стратегия стимулирования экономического роста на основе неоклассической теории характеризуется … подходом

Если при использовании скользящей средней были потеряны 3-го уровня в начале и 3-го уровня в конце временного ряда, то для сглаживания использовалась … скользящая средняя

Прогноз с периодом упреждения 6 лет относят к … прогнозам

… относятся к микроэкономическим прогнозам

Межрегиональные и межотраслевые прогнозы

Прогнозы предприятий и организаций

11. Более гладкий временной ряд будет получен при использовании … простой скользящей средней

При сглаживании временного ряда 7-членной скользящей средней будут потеряны … уровней

Метод экстраполяции в прогнозировании предполагает …

распространение тенденций будущего на настоящий период

распространение тенденций в настоящем на будущий период

нахождение прогнозных значений внутри анализируемого отрезка времени

Стратегия стимулирования экономического роста на основе кейнсианской теории характеризуется … подходом

Структурные кризисы в экономике вызывают необходимость …

планирования и прогнозирования в экономике

невмешательства государства в экономику

При сглаживании временного ряда скользящей средней при длине интервала сглаживания l =2p+1 теряются …

первые и последние l

только последние l

только первые p первые и последние p

Главной отличительной чертой современной рыночной экономической системы является …

минимальное воздействие государства на развитие национальной экономики

отсутствие воздействия государства на развитие национальной экономики

активное воздействие государства на развитие национальной экономики

то, что рыночная система не предполагает вмешательство государства в экономику

количественная и качественная оценка развития экономического объекта

Основная проблема, вызывающая необходимость планирования и прогнозирования на государственном уровне, – это …

нехватка природных ресурсов

рост социальной напряженности в обществе

удовлетворение постоянно растущих потребностей

политические и экономические кризисы

В странах с рыночной экономикой инструментом воздействия на экономику является … планирование

Экономическая структура – это …

соотношения между элементами экономической системы

взаимосвязи между элементами экономической системы

динамика развития элементов экономической системы

Тенденция изменения среднегодовой численности промышленно производственного персонала предприятия описывается моделью, согласно которой среднегодовой темп прироста численности

Представление уровней временного ряда yt (t = 1, 2, …, n) в виде yt = ut + vt + st + εt, где ut – трендовая компонента, vt – циклическая компонента, st – сезонная компонента, εt – случайная компонента, соответствует …

модели смешанного типа

Представление уровней временного ряда

модели смешанного типа

При использовании простой скользящей средней выравнивание на каждом активном участке производится по полиному …

Для планирования экономического роста используют …

систему статистических показателей

Для прогнозирования экономического роста необходимо измерить его, используя … показатели

численность населения, размер инвестиций и стимулирование спроса

Стратегия стимулирования экономического роста на основе кейнсианской теории характеризуется … подходом

фирм и организаций

отраслей и регионов экономики

состав и долю отраслей национальной экономики

сельского и лесного хозяйства

Весовые коэффициенты при расчете взвешенной скользящей средней одинаковы при сглаживании участка, как по полиному второго порядка, так и по полиному. порядка

. экономическая политика опирается на оптимизацию рыночной экономики с помощью антиинфляционной политики и развития достижений научно-технического прогресса

. прогнозы имеют цель описать возможные или желательные перспективы состояния будущего

имеет место симметричность относительно центрального уровня

сумма весовых коэффициентов с учетом множителя за скобками равна 1

все весовые коэффициенты положительны

все весовые коэффициенты отрицательны

все весовые коэффициенты по модулю больше 1

задача государственного регулирования экономики

Основным показателем для планирования и прогнозирования сточки зрения кейнсианской теории являются факторы, определяющие.

уровень и динамику национального дохода

личные сбережения и инвестиции

уровень и динамику спроса и предложения на рынке

уровень социального напряжения в обществе

первые и последние 5

первые и последние 11

только последние 11

. опираются на использование математического аппарата

Методы экспертных оценок

Аналитические методы прогнозирования

Алгоритмические методы прогнозирования

Если ежемесячная динамика показателя описывается аддитивной моделью с линейным трендом и сезонными фиктивными переменными, то число фиктивных переменных в модели не может превышать …

Если уровни временного ряда изменяются примерно с постоянным темпом роста, то прогноз на L шагов вперед с помощью среднего темпа роста 7 может быть сделан по формуле

Расчет 7-членной взвешенной скользящей средней на каждом активном участке сглаживания

Для планирования и прогнозирования экономического роста используют …

Макроэкономическое развитие – это …

экономический рост, структурные изменения в экономике, рост уровня жизни населения

Метод скользящей средней

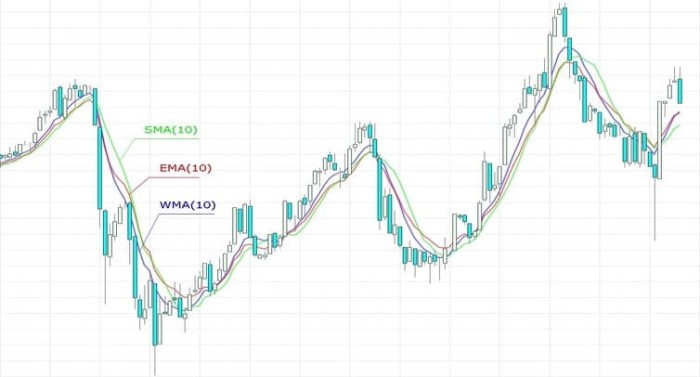

Определение превалирующей тенденции на рынках — первостепенная задача для любого трейдера и инвестора. Точно определив её, участник значительно повышает вероятность успеха в действиях на бирже. На сегодняшний день существует несколько способов определения направления рынка: оценка фундаментальных факторов, графический и технический анализ. Наиболее зарекомендовавшим себя инструментом теханализа, используемым практически всеми участниками рынка и проверенным временем, является метод скользящей средней, или метод сглаживания временных рядов.

Метод скользящей средней (Moving Average-MA) по сей день остаётся наиболее популярным инструментом технического анализа. Свою известность он приобрёл благодаря лёгкости построения, вычисления и интерпретации результатов. Суть метода — в вычислении усреднённых данных за определённый промежуток времени. К примеру, нужно найти среднюю цену закрытия биржевого актива за последние пять дней. Для этого необходимо сложить цены закрытия каждого дня в указанном промежутке и поделить на пять (количество дней). В момент окончания торгов шестого дня его цена закрытия добавляется к сумме при одновременном исключении значений первого дня, полученный результат вновь делится на пять. При схематичном представлении индикатор как бы скользит по графику актива. Направление движения указывает на превалирующую тенденцию. Поступательное повышение значений говорит о росте рынка, нисходящее — о его падении.

Simple Moving Average (SMA)

Приведённый выше пример показывает простой расчёт методом скользящей средней. Формула его такова:

SMA = (Сумма цен за период времени) / период времени.

Однако многие аналитики и трейдеры убеждены, что этому методу не хватает точности из-за слишком обобщённой интерпретации данных. В указанной формуле вес каждой цены закрытия дня равнозначен остальным. Многие предлагают придавать более позднему ценовому значению большую значимость.

Weighted Moving Average (WMA)

WMA = (Сумма произведений цен и весов) / (Сумма весов).

Exponential Moving Average (EMA)

Однако у перечисленных выше вариантов скользящих средних есть недостаток. При существенных колебаниях входящих данных (цен закрытия) значение скользящего среднего начинает «дёргаться». Например, дневные цены закрытия актива колеблются в диапазоне 50 и 60 пунктов, а её пятидневная SMA находится в районе 55, но включает в себя один день с ценой закрытия 70 пунктов. Когда эта цена выйдет из периода расчёта, значение SMA упадёт — и не в силу реальной ситуации на рынке. Чтобы избежать такого и погасить колебания скользящей средней, выравнивая ряд значений, аналитиками был предложен экспоненциальный метод расчёта — EMA. Формула выглядит следующим образом:

EMA = Рс * К + EMAв * (1 — К), где

К = 2/n — 1,

n — период усреднения,

Рс — цена сегодня,

EMAв — значение EMA вчера.

EMA отслеживает динамику рынка более оперативно, чем SMA и WMA, так как придаёт большее значение свежим данным и не регистрирует резких колебаний в ответ на изменение старых данных.

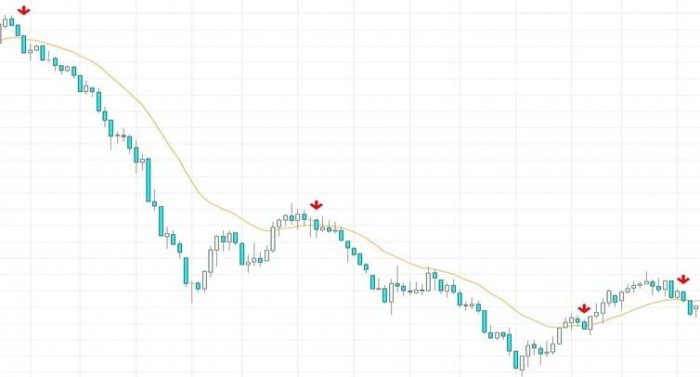

Направление скользящей средней

Главное правило применения метода — отслеживать общее направление скользящей средней: именно оно указывает на доминирующую тенденцию на рынке. Стоит заключать сделки лишь в направлении этого движения. Такое простое правило делает метод скользящей средней удобным инструментом для краткосрочного прогнозирования.

Универсальным инструментом практически на всех рынках является простая скользящая (SMA) средняя с 200-дневным периодом усреднения. Более долгосрочная скользящая средняя позволит разглядеть глобальный подъём или падение актива, избежать краткосрочных колебаний или незначительной консолидации курса. Как правило, короткие скользящие средние позволяют более активно реагировать на движения цены и предназначены для поиска краткосрочных тенденций. При анализе графика цены на дневном или ещё более коротком интервале многие трейдеры применяют «быстрые» EMA с различными периодами усреднения (5, 7, 13, 21, 50).

Пересечение скользящей средней графиком цены

Универсальной комбинацией нескольких скользящих средних для открытия сделок при торговле является связка 50-дневной SMA и 200-дневной SMA на дневном графике цены. Эта комбинация известна во всём мире как «золотой крест» (Golden cross: покупка в случае, когда более короткая скользящая средняя пересекает длинную снизу вверх). Существует и «мёртвый крест» (Death cross: продажа, когда короткая скользящая средняя пересекает длинную сверху вниз). Этот сигнал считается началом глобального изменения динамики любого актива.

На пересечении скользящих средних в торговле встречается множество комбинаций. Все они были найдены и просчитаны на основании рыночных циклов и рабочих дней. Наиболее популярные комбинации: пересечение EMA 3 и EMA 5, EMA 5 и EMA 13, EMA 13 и EMA 21.

Метод скользящей средней по сей день является универсальным способом определения тенденции на рынке активов. Простота использования и однозначная интерпретация результата позволяют инвестору с высокой долей вероятности определить господствующую тенденцию. Это минимизирует риск заключения невыгодных сделок. Использование метода как самостоятельного инструмента при принятии решения о сделке спорно, так как все возможные удачные комбинации пересечения скользящих средних или средней и цены актива подвержены цикличности и порой дают ложные или неоднозначные сигналы.

С теорией всё более-менее понятно, а что насчёт практики? Откройте брокерский счёт онлайн в «Открытие Брокер» и начинайте торговать прямо сейчас! А мы поможем советами и рекомендациями — всё самое полезное каждую неделю будет приходить прямо на ваш email, если подпишетесь на рассылку.