Z-отчет: что это такое, как выглядит и как снять по кассе

У современного предприятия, особенно если оно реализует розничную продукцию, существует масса форм, посредством которых оно отчитывается перед налоговым органом. К слову, до вступления в силу 54-ФЗ, прямо регламентирующего использование новых форм кассовой техники, единственным возможным оборудованием были устаревшие аппараты без онлайн-возможностей. И поскольку они в отличие от более новых моделей не могут держать связь с ИФНС в режиме реального времени, приходилось осуществлять меры строгой финансовой отчетности. В этом обзоре мы расскажем о Z-отчете по кассе, опишем, что это такое и как правильно работать с этой формой документации.

Что это за отчетность

Она происходит ровно один раз каждые 24 часа. И это не рекомендательные требования, а строго принудительные. Если в течение суток не была проведена процедура снятия, то кассовый аппарат попросту заблокируется. Он не сможет функционировать.

Данная форма – это полноценная документация, знаменующая закрытие смены. Все полученные сведения бережно хранятся в бухгалтерии компании, ожидая своей участи. А конкретно, знакомства с ИФНС. После каждого периода гашения остается ровно 24 часа, когда у кассира есть возможность снова провести снятие. Если этого не случится – возможна не только блокировка техники, но и финансовые штрафы со стороны органов власти.

Примечательно, но данная манипуляция не нужна самому предприятию. Оно никаким образом не использует полученные сведения. Проводить по ним собственные проверки – нет никакой логики. Да и ежедневно мониторить эти выводы по каждому конкретному аппарату никто не будет. А выявлять недобросовестность сотрудников таким способом тоже бессмысленно. И диапазон в 24 часа никуда не вписывается. Нетрудно догадаться, что это схема необходима только для проверок со стороны налоговой.

Стоит понимать, что в новом оборудовании никаких подобных инсинуаций проводить не нужно. Оно само без вмешательства сотрудника передает сведения по каждой сделке или иной операции непосредственно в органы налоговой службы. Это удобно и просто, а лишняя бумага самому предприятию не нужна. Но не везде новый век пришел на смену старому. Данные дисциплины обязательны для соблюдения лишь в некоторых организациях с формами юридических лиц. А вот индивидуальные предприниматели вполне законно могут пользоваться устаревшей техникой. И многие из них воспользовались данной поблажкой, не спеша переходить на новые модели.

Как снять З-отчет в конце дня

Существует определенный набор реквизитов, который должен в обязательном порядке отражаться в этом своеобразном чеке, снимаемым после конкретной смены. Такой перечень установлен законодательно, конкретика содержится в приказе налогового органа от 21 марта 2017 года.

Это название юридического лица, допустимо представить данные владельца в некоторых формах предприятий, адрес и ИНН, а также сведения о сотруднике, проводящем акт снятия документа с гашением. В самом чеке должен быть номер, количество операций, объем принятых финансовых средств, остаток на кассе при открытии и закрытии, реквизиты самого оборудования, количество учтенных скидок. Если имели место возвраты, они тоже оформляются. Также ставится полная дата, когда была проведена процедура.

Формирование автоматическое, вручную работник набирать никаких сведений не должен. Достаточно провести манипуляцию, заключающуюся в определенной последовательности нажатия клавиш/кнопок на модели оборудования. Какие именно – зависит уже от типа устройства и производителя. Присутствуют разные варианты. Рекомендуется ознакомиться с правилами пользования в прилагаемой инструкции.

Помните, что если снятие не было оформлено в течение суток, то это автоматический факт нарушения текущего законодательства. Он не останется без последствий в любом случае.

Что такое Z отчёт и как часто его нужно снимать

Не всем предпринимателям обязательно использовать в своей бизнес-деятельности контрольно-кассовую технику, но если такой аппарат должным образом зарегистрирован в ИНФС, то при его применении нужно строго соблюдать кассовую дисциплину во избежание серьезных штрафов.

Одним из обязательных элементов работы каcсира-операциониста является снятие Z-отчета. Что это за документ, для чего он нужен, как поступать в случае его утери, а также каким санкциям могут подвергнуться предприниматели за неправильную Z-отчетность — обо всём подробно ниже.

Что такое зет-отчёт

Z-отчет («Зет-отчет», он же отчет с гашением) – это итоговый кассовый чек, который обязательно должен быть напечатан в течение 24 часов. Он означает завершение кассовой смены, сдачу выручки и обнуление оперативной памяти кассового аппарата. Все данные с предыдущего момента гашения остаются в фискальной памяти кассы и на ленте ЭКЛЗ.

К СВЕДЕНИЮ! В контрольно-кассовом аппарате существует контрольная лента (ЭКЛЗ – «электронная контрольная лента защищенная»), на которой записываются все показатели со счетчиков. В случаях, когда информация по отчетам почему-то утрачивается, ЭКЛЗ – единственная возможность ее восстановить.

По этому документу можно отследить:

Сняли Z-отчет, что дальше?

Пропечатанный чек с итоговым отчетом нужно подколоть или подклеить к «Справке-отчету кассира-операциониста». В кассовый журнал отдельной строкой заносится информация по «зетке»:

Вместе с оприходованной выручкой кассовый журнал в конце смены (рабочего дня) сдается старшему кассиру, в бухгалтерию или лично руководителю (в зависимости от того, как это заведено внутренним порядком организации).

Хранить снятые Z-отчеты, как и использованные ЭКЛЗ, нужно не менее 5 лет, ответственность за сроки и сохранность несет руководитель.

ВАЖНО! Берегите эти документы, не теряйте и не выбрасывайте снятые Z-отчеты, даже если они были проведены мастером при наладке кассового аппарата, содержат нулевые показатели или сняты в качестве пробы. Абсолютно все отчеты с гашением в обязательном порядке фиксируются в журнале.

Ежесуточный контроль

«Зетка» является документом строгой финансовой отчетности.

Снимать ее нужно после смены или рабочего дня, но не реже, чем 1 раз в 24 часа. Если этого не сделать, то касса будет заблокирована. Все кассовые аппараты, по распоряжению законодательства, оснащены системой автоматической блокировки при превышении 24-часовой смены. Пока не будет снят Z-отчет, касса не сможет производить никаких операций.

А если операций не было?

Письмо ГФСУ от 10.02.2015 г. разъяснило, что нулевые отчеты можно не печатать, если в течение 24 часов не прошла ни одна кассовая операция. Однако, часто внутренние документы предприятия требуют открывать и закрывать смену вне зависимости от прохождений по кассе. Кроме того, на практике в аппарате чаще всего хранятся мелкие деньги, а это тоже финансы, которые должны ежедневно проводиться через ККМ («служебное внесение»), а это уже операция, которая отразится в Z-отчете.

Пока законодатели не прояснили этот вопрос окончательно, лучше во избежание неприятностей печатать Z-отчет ежедневно и оформлять его в кассовую книгу, даже если он нулевой.

Особенности Z-отчета

ОБРАТИТЕ ВНИМАНИЕ! Самый первый отчет с гашением, снимаемый в ИНФС при регистрации контрольно-кассового аппарата, там и останется: его отсутствие никак не повлияет на правильность оформления кассового журнала. А вот со всеми последующими следует быть особенно внимательным.

Z-отчет утрачен, как быть?

В жизни все может случиться, и даже невосполнимый отчет с гашением может оказаться по какой-то причине не оформленным в журнал, как следует. Это чаще всего случается:

Отсутствие Z-отчета грозит предприятию крупными штрафами. Чтобы избежать их, нужно сразу при обнаружении утраты «зетки» выполнить предписанные законом процедуры.

Последовательность действий при обнаружении утраты отчета с гашением

ВАЖНО! Руководитель имеет право наложить наказание на кассира, виновного в утрате документа строгой отчетности, если сочтет нужным по итогам его объяснительной записки. Увольнение за такой проступок не положено, но выговор или устное предупреждение вполне вероятно.

Забыли снять Z-отчет вовремя?

В конце смены «зетку» не сняли, а совершили это действие в начале следующего дня? Так бывает нередко, тем не менее, это нарушение, «поймав» на котором, налоговая не поскупится на штрафы. Причина окажется в том, что по документам выручка окажется несвоевременно оприходованной.

Не стоит уповать на то, что налоговая не будет сличать даты отчетов и оприходования денег в кассу. Вполне может случиться, что нарушение «выплывет» в результате обслуживания представителей юридического лица. Получив чек за товар или услугу, пробитый определенной датой, он может подать его в бухгалтерию своей организации для отчета по потраченным финансам. Вполне реальна встречная проверка, в результате которой выяснится, что полученные по предъявленному чеку деньги были оприходованы не в день получения, а позже.

Особая ситуация с предпринимателями на УСН, которые обязаны показывать выручку в КУДИР именно в той датой, когда она оказалась в кассе. Если чек на покупку или услугу выбит сегодня, а Z-отчет по нему собираются снять только завтра, то в КУДИР получится несоответствие: придется указать сегодняшний чек по еще не снятой «зетке», в соответствии с которой чеки будут уже вчерашними.

ОБРАТИТЕ ВНИМАНИЕ! Единичные случаи несвоевременного снятия отчета с гашением могут пройти безнаказанными: ведь их причиной могут явиться и технические неполадки, это можно отразить в объяснительной записке. Важно не допускать, чтобы такие случаи стали постоянной практикой.

Санкции и штрафы за нарушения снятия зет-отчёта

Выявленные налоговой проверкой нарушения Z-отчетности чреваты серьезными штрафами для руководства организации.

Отсутствие одной или нескольких «зеток» – это нарушение ст.19.7 КоАП РФ, так как по факту это – непредоставление представителям государственных органов требуемых ими сведений.

За это должностные лица могут быть оштрафованы на сумму от 300 до 500 руб., а юридические – в десятикратном размере.

Если налоговики сочтут, что неоформленные Z-отчеты представляют собой неповиновение требованиям надзорного органа (ст. 19.4 КоАП РФ), то штраф может быть выписан на сумму от 1000 до 2000 руб.

Нужен ли z-отчет при использовании онлайн-кассы?

Какова роль зет-отчета в ККТ?

Зет-отчет (или отчет с гашением) — такое название имеет итоговый отчет по применявшимся ранее кассам, оснащенным ЭКЛЗ (электронной контрольной лентой защищенной). Предназначен он:

Z-отчет на кассах старого образца требовалось формировать не реже чем каждые 24 часа (в противном случае работа кассы блокировалась) и обязательно нужно было распечатывать.

О том, какие унифицированные формы могут быть использованы для формирования кассовой отчетности, читайте в материалах:

Если у вас есть доступ к «КонсультантПлюс», узнайте как организовать учет налички в небольшой фирме и какие кассовые документы оформлять в каждом конкретном случае. Если доступа к системе нет, получите пробный демо-доступ бесплатно.

Нужен ли Z-отчет при онлайн-кассе?

Отчет, являющийся аналогом Z-отчета, предусмотрен и в онлайн-кассах. Называется он отчетом о закрытии смены и, по существу, так же, как и Z-отчет, привязан к временному промежутку, равному 24 часам. Наличие такого ограничения вытекает из запрета на возможность формирования кассовых чеков (или БСО) по истечении этого количества часов с момента формирования другого отчета — об открытии смены (п. 2 ст. 4.2 закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ).

Что будет, если сформировать отчет о закрытии смены по онлайн-ККТ на следующий день после конца смены? Ответ на этот вопрос вы найдете в «КонсультантПлюс». Пробный доступ к системе можно получить бесплатно.

При формировании отчета о закрытии смены в онлайн-кассе не происходит:

Однако все остальные задачи (подведение итогов и формирование документов, необходимых для составления отчетности, нужной для оприходования выручки в операционную кассу) этот отчет по-прежнему решает.

Дополнительной его функцией является незамедлительная автоматическая передача данных в контролирующую ИФНС. Причем в случае отсутствия подтверждения о получении налоговым органом этого отчета онлайн-касса отправит его повторно.

Так же, как и прочие отчеты, формируемые онлайн-кассой, отчет о закрытии смены хранится в фискальном накопителе в электронной форме в защищенном от исправлений виде не меньше 30 календарных дней (п. 4 ст. 4.1 закона от 22.05.2003 № 54-ФЗ). Для целей внесения данных в документы, предназначенные для операционной кассы, он может распечатываться на бумаге.

Закон от 22.05.2003 № 54-ФЗ (п. 5 ст. 4.1) для отчета о закрытии смены предусматривает набор обязательных реквизитов, а приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ — перечень обязательных дополнительных данных, которые зависят от формата используемых фискальных документов.

Итоги

Зет-отчет — это отчет почти уже ушедших в прошлое касс, оснащенных ЭКЛЗ. В онлайн-кассе предусмотрен аналог этого отчета — о закрытии смены, набор задач для которого откорректирован в соответствии с изменением технических характеристик кассовых аппаратов. Одной из важных новых функций отчета о закрытии смены является оперативная отправка его в контролирующую ИФНС.

Как вести кассовые операции с онлайн‑кассой

Если вы недавно перешли на расчёты с ККТ, убедитесь, что знаете про порядок ведения кассовых операций. Рассказываем, что нужно учесть и как правильно проводить операции.

Порядок ведения кассовых операций в организации

Кассовые документы

Кассовые операции оформляются приходными кассовыми ордерами, или ПКО, и расходными кассовыми ордерами, или РКО (указания Банка России от 11.03.2014 № 3210-У). По каждому ПКО и РКО нужно вносить записи в кассовую книгу. Такой порядок сохранился и после перехода на онлайн-кассы.

Унифицированные формы кассовых документов приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать:

Если выдаёте из кассы зарплату, применяется платёжная ведомость (код ОКУД 0301011) или расчётно-платёжная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1.

Ведение кассовой книги

Любая организация независимо от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные, оно также обязано вести кассовую книгу. При этом неважно, есть ли у обособленного подразделения расчётный счёт (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, который установил руководитель организации, передаёт в головное подразделение:

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Деньги ОП отражаются в кассовой книге организации, только если оно сдаёт наличные в кассу организации по приходному кассовому ордеру.

Лимит остатка в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Если денег в кассе больше, предусмотрены штрафы: для организации — 40-50 тыс. рублей, для должностного лица — 4-5 тыс. рублей.

Это правило не распространяется на ИП и ООО — субъекты малого предпринимательства: они могут хранить в кассе любую сумму наличных. Формулы для расчёта лимита остатка приведены в Приложении к Указаниям Банка России № 3210-У.

Также лимит можно нарушить в выходные и нерабочие праздничные дни, если организация принимала наличные, а также в дни получения денег из банка для выдачи зарплаты.

Выдача и сдача разменной монеты

В кассе не должно быть остатка денег ни в начале рабочего дня, ни в конце. Это установлено нормативными актами, которые регулируют применение онлайн-касс. Поэтому перед началом рабочей смены кассир выдаёт кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает ФИО кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации есть старший и рядовые кассиры, то разменную монету кассирам-операционистам выдаёт старший кассир. Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учёта полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.5 Порядка ведения кассовых операций и действует при использовании онлайн-кассы.

Таким образом, если нет старшего кассира, для выдачи разменной монеты по-прежнему достаточно расходного кассового ордера. А если старший кассир есть, нужно, помимо оформления РКО, вести книгу по форме КО-5.

Возврат неиспользованной разменной монеты также нужно оформить отдельным ПКО, указав в качестве основания возврат размена.

Кассовые операции у ИП

Предприниматели тоже обязаны соблюдать кассовую дисциплину. Но для них предусмотрен упрощённый порядок. Вот что можно не делать, если вы предприниматель:

Поступившую в кассу наличную выручку ИП могут расходовать на личные нужды (п. 1 Указания Банка РФ № 5348-У).

Фискальные документы вместо унифицированных форм по ККТ

Унифицированные формы по ККТ

Раньше при расчётах через кассу организации использовали унифицированные формы первичной учётной документации КМ-1–КМ-9 (утв. Постановлением Госкомстата РФ от 25.12.1998 № 132):

Но постановление № 132 принято не в соответствии с законом 54-ФЗ, поэтому, по мнению чиновников, применять его необязательно (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413, №03-11-11/61091 от 13.08.2019)

Так что организации, которые применяют онлайн-кассы по 54-ФЗ, не обязаны оформлять справки-отчёты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой кассе (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914).

Напомним, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (п.4.1 Указаний № 3210-У).

Фискальные документы

Фискальными документы — это чеки и отчёты, которые кассовая техника создаёт по установленным форматам (ст. 1.1 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 закона № 54-ФЗ):

Отдельно стоит сказать о продолжительности смены. По закону работа с фискальной техникой делится на кассовые смены. Перед началом расчётов с применением ККТ формируется отчёт об открытии смены, а по окончании расчётов — отчёт о закрытии смены.

При этом чек ККТ не может быть сформирован позднее, чем через 24 часа с момента формирования отчёта об открытии смены (п. 2 ст. 4.3 закона № 54-ФЗ). Это значит, что смена при работе на онлайн-кассе не может длиться больше 24 часов. Это объясняется возможностями фискального накопителя: если смена больше 24 часов, на чеке не формируется фискальный признак документа (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Можно открыть смену ККТ в один день, а закрыть на следующий день, но при условии, что общая продолжительность смены не превысит сутки. Других ограничений в 54-ФЗ нет, в том числе нет требований, что смену нужно закрывать в какое-то определённое время (письмо Минфина РФ от 05.05.2017 № 03-01-15/28066).

Как не нарушить лимит смены в 24 часа?

Кассовая программа Контур.Маркета предупреждает о скором завершении смены, расхождениях сумм и неотправленных чеках, чтобы вы могли избежать штрафов.

Отчёт о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчёт, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757). На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчёт о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

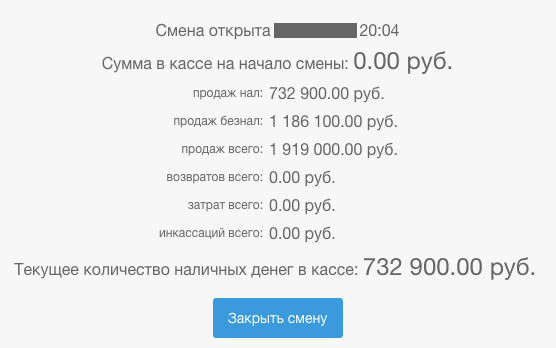

Данные о суммах наличных, поступивших в ККТ за смену, приведены в отчёте о закрытии смены в реквизите «Счётчики итогов смены».

Обратите внимание, что на основании одного отчёта о закрытии смены может формироваться несколько ПКО. Это зависит от вида операции и проводок, которые будут сделаны в бухучёте при оприходовании наличных в кассу организации:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

2. Относительно прибыли. Налоги начисляются исходя из данных, указанных в налоговой декларации. При сдаче налоговой декларации показывается только налогооблагаемая прибыль.

Про то, что является и не является прибылью для агентов есть отдельный пункт в Налоговом Кодексе РФ. В статье 251 «Доходы, не учитываемые при определении налоговой базы», в п.1 есть подпункт 9, в нем про это и сказано: «При определении налоговой базы не учитываются доходы:

• в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

Введение онлайн-касс в бизнес-процесс никак не влияет на налоговую декларацию. ФНС, конечно, будет видеть данные с кассы (и они будут, конечно, больше чем данные в декларации), но если у налоговой и возникнут вопросы, то первая же проверка все расставит по своим местам. Конечно, нужно, чтобы был агентский договор и отчеты агентов. Т.е. здесь ничего не меняется, как раньше отчитывались в ФНС, так и продолжаете. А с переходом на формат 1.1 и этих вопросов возникать не должно.

Инкассация денежных средств в розничных магазинах: правила, порядок проведения, бухгалтерский учет

Что такое инкассация

Термин подразумевает перевозку наличных денежных средств в банк. Обычно это та кредитная организация, где у вас открыт расчетный счет. Деньги доставляются в финансовое учреждение, после чего зачисляются на ваш счет. После этого ими можно пользоваться для расчетов с контрагентами, выдачи заработной платы сотрудникам, оплаты налогов, сборов и штрафов.

Когда вам может понадобиться инкассация

Кассовая инкассация: право или обязанность

Хранить сколько угодно денег прямо на торговой точке разрешено не всем. Юридические лица обязаны устанавливать лимиты наличных остатков, превышать которые нельзя (Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»).

Тем не менее наличность в магазине нужна для:

На практике делается так: руководитель совместно с ответственными лицами (бухгалтер, экономист) решают, сколько денег нужно иметь в кассе для текущих расходов. Например, в кассе должно быть не меньше 50 тысяч рублей наличными. После этого директор издает приказ по организации об установлении лимита наличных остатков в размере 50 тысяч рублей. Это значит, что вся наличка, превышающая эту сумму, должна быть изъята из кассы и размещена на расчетном счете в банке.

Никаких ограничений по лимиту налички нет: каждая организация определяет эту цифру самостоятельно для себя. Бывает, что львиная доля расчетов идет как раз через наличные платежи. Живыми деньгами вы расплачиваетесь с контрагентами, платите зарплату работникам и так далее. А безналичными переводами пользуетесь мало. В этом случае можно установить любой комфортный лимит остатка, хоть миллион рублей.

Если основные расчеты идут по безналу, хранить много денег в сейфе не нужно. В таком случае лимит будет минимальным, буквально чтобы выдавать сдачу покупателям.

Отчет о кассовой смене

К расчету лимита нужно подойти ответственно и в будущем неукоснительно его соблюдать. За превышение могут выписать серьезные штрафы согласно КоАП РФ:

Есть периоды, когда размер лимита по остаткам может быть превышен. Это дни выдачи заработной платы, социальных платежей и так далее. То есть ситуации, когда вам нужны наличные деньги. В эти периоды за превышение суммы наличных штрафовать не будут. Они могут длиться не более 5 рабочих дней.

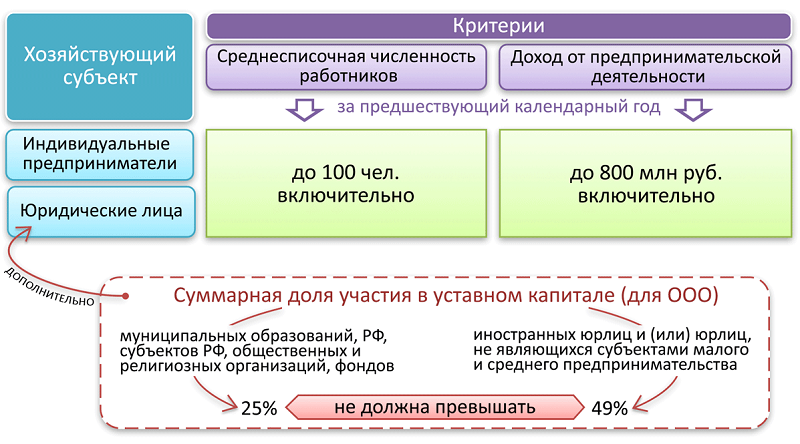

Кто такие ИП всем понятно, а вот о субъектах малого предпринимательства знают не все. Под эти критерии попадают следующие организации (в том числе и ООО):

Субъекты малого и среднего предпринимательства

Итоги из этой части статьи:

Кто может заниматься инкассацией кассовой выручки

Путей здесь три:

Кстати, банки часто не имеют собственной инкассаторской службы и пользуются услугами подрядных организаций. Для вас это не имеет никакого значения.

Самое главное преимущество инкассации специальной службой в том, что она несет полную материальную ответственность за сохранность наличных денег. Это предусмотрено федеральным законом “О банковской деятельности”.

Что входит в функции службы инкассации

Инкассаторская служба в работе

Как организовать инкассацию

Работу начинают с поиска подходящей организации, оказывающей эти услуги. Первым делом логично обратиться в банк, где у вас открыт расчетный счет. Но сначала сравните предложения между собой. Возможно, кто-то окажет услугу дешевле и качественнее. Вот критерии для выбора подрядчика:

После выбора подходящей службы инкассации нужно определиться с тарифом и заключить с компанией договор подряда.

Тарифы на инкассацию от “Сбербанка”

Правила проведения инкассации

Итак, компания выбрана, договор заключен. Настало время первой инкассации. При проведении придерживайтесь следующего порядка:

Обратите внимание: сотрудник службы инкассации не проверяет соответствие переданной суммы тому, что указано в сопроводительных документах. Эта обязанность лежит на сотруднике магазина, ответственного за проведение инкассации. Если при пересчете в банке обнаружится недостача или избыток денег, служба инкассации за это не отвечает. Поэтому тщательно пересчитывайте деньги перед тем, как заказать их перевозку.

Учет и бухгалтерские проводки при инкассации

После того, как деньги поступили на расчетный счет, нужно правильно оформить процедуру. Для тех, кто ведет полную бухгалтерию, нужно сделать соответствующие проводки в учете:

Для тех, кто ведет бухгалтерию по упрощенной форме, достаточно записи в учетных документах. Также нужно зафиксировать изъятие денег при помощи контрольно-кассовой техники. Для этого там есть специальный раздел меню. Отметку о движении денег надо сделать и в товароучетной системе, если она это позволяет. Так вы не будете гадать, где и в каких количествах размещены денежные средства.

Ведите бизнес безопасно и не перевозите деньги самостоятельно. Доверьтесь профессионалам и спите спокойно. Удачи!

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222