Бухгалтерский учет по корпоративной банковской карте

Какую карту лучше завести — дебетовую или кредитную?

Для корпоративных целей возможен выпуск различных вариантов банковских карт:

Какую карту выбрать — зависит от целей, для которых она выдается, а также от определенной степени доверия сотруднику, который будет ею пользоваться. К примеру, если карту оформляет на себя руководитель для использования в командировках, в т. ч. зарубежных, целесообразно предусмотреть возможность расходования средств по кредиту или овердрафту («лишние» деньги могут оказаться кстати). Если же карта выдается хозяйственнику для регулярных мелких закупок в пределах бюджета, оптимальным вариантом может стать дебетовая карта с ежемесячным фиксированным пополнением.

ОБРАТИТЕ ВНИМАНИЕ! Если по кредитной карте установлен период беспроцентного пользования кредитными средствами, экономическую выгоду от такого пользования для целей налогообложения вычислять не нужно (см. письмо Минфина от 18.04.2012 № 03-03-10/38).

Как в бухучете оформить выдачу карты сотруднику?

Сама карта является собственностью банка, ее выдавшего. Поэтому на счетах бухучета предприятия, для которого она выпущена, факт выдачи карты сотруднику не отражается. Предприятие может вести учет таких карт в специальном журнале либо формировать перечень доверенностей, выданных сотрудникам на получение карты в банке. В случае необходимости подтвердить получение сотрудниками карт документ (например, реестр на выпуск карт) может быть запрошен у банка.

Как следует регламентировать операции с картой?

Если корпоративные карты применяются в организации, целесообразно утвердить локальным нормативным актом порядок использования карт и представления отчетов по израсходованным средствам.

Подобный регламент в том числе поможет в случаях:

Нужно ли представлять сведения о корпоративных картах в налоговую?

Законом «О внесении изменений…» от 02.04.2014 № 52-ФЗ с мая 2014 года отменена обязанность налогоплательщиков представлять в налоговые органы сведения об открытии (закрытии) счетов в банках.

Как уже отмечалось выше, сама выдача банковских карт тоже относится к операциям выдающего банка, а не предприятия.

Таким образом, сообщать налоговой о том, что вы выпустили корпоративную карту, не требуется.

Как учесть затраты на выпуск корпоративных карт для налога на прибыль, смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как сотрудник отчитывается за израсходованные с карты средства?

Деньги на карте принадлежат компании и находятся в ее распоряжении. Следовательно, обязанность отчитываться у сотрудника возникает только тогда, когда он расплатился картой или снял наличные в банкомате.

По общему правилу использованные сотрудником средства с корпоративной карты рассматриваются как подотчетные суммы. Соответственно, порядок отчета за них аналогичный. Сотруднику следует:

Все подробности оформления авансового отчета, когда расходы оплачены корпоративной банковской картой, изложены в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

ОБРАТИТЕ ВНИМАНИЕ! Банки периодически (обычно ежемесячно) составляют и направляют клиентам отчеты-выписки по своим карточным продуктам. Таким образом, отчеты сотрудников, использующих карты, достаточно легко проверить в части безналичных расчетов и снятия средств через банкоматы.

Можно ли удержать ущерб с сотрудника за расходование средств не по назначению?

Да, можно. При соблюдении ряда условий:

Подробнее с условиями удержаний из зарплаты знакомьтесь здесь.

Какие типовые проводки по операциям с корпоративными картами?

В бухучете операции по картам отражаются с применением счетов 55 «Специальные счета в банках» и 71 «Расчеты с подотчетными лицами». Типовые операции представлены в таблице:

Содержание

Примечание

Пополнение корпоративной карты

Счет 55 ведется в аналитике по каждому карточному счету

Использование кредитных средств банка

Для кредитной карты и овердрафта

Списана оплата услуг или комиссия банка по карте

Проводка выполняется в том случае, если у бухгалтерии есть средства оперативного контроля за движениями по карте, например интернет-банк

Отражен отчет сотрудника по израсходованным суммам

Проводка делается на дату принятия отчета

Отражен факт использования сотрудником карты для оплаты расходов

Отражено использование картсредств по отчету банка и отчету работника

На дату получения отчета банка

Начислены проценты за пользование кредитными средствами

Для кредитных карт и овердрафта

Погашен кредит по кредитной карте

Обычно в сумме предъявляемого банком обязательного платежа по карте

Итоги

Бухгалтерский учет корпоративных карт ведется по общим правилам. При этом для целей учета открываемые в банках карточные счета классифицируются как специальные счета в банках, а израсходованные сотрудниками средства с карт — как подотчетные суммы. Порядок применения карт рекомендуется утвердить отдельным внутренним документом, в котором зафиксировать все аспекты их использования, обратив особое внимание на процедуру отчета по расходованию средств.

Корпоративная карта: как операции по ней отражаются в бухучете

Сегодня многие компании и предприниматели пользуются корпоративными денежными картами. При помощи таких карт сотрудники могут снимать деньги с банковского счета, делать покупки в интересах работодателя, а также вносить деньги на счет. В сегодняшней статье мы расскажем о том, как отразить эти операции в бухучете: какой бухгалтерский счет использовать, в каком случае оприходовать деньги в кассу, и как поступить, если снятие наличных с корпоративной карты прошло по банковской выписке более поздней датой.

На каком бухгалтерском счете отразить движения по карте

Корпоративной называют пластиковую карту, которую выпустил банк по заявлению организации на имя сотрудника данной организации (по желанию работодателя таких карт может быть несколько). При помощи корпоративной карты работник делает всевозможные траты в служебных целях, например, покупает товары для офиса, оплачивает гостиницу во время командировки и проч. Корпоративные карты можно условно разделить на две категории.

Первая категория — это карты, привязанные к расчетному счету. Они позволяют снимать деньги непосредственно с расчетного счета организации или вносить их на этот счет. Движения средств по таким картам отражаются на бухгалтерском счете 51 «Расчетные счета».

Вторая категория — это карты, привязанные к специальному карточному счету, который компания открывает в банке отдельно от расчетного счета. Движение денег происходит следующим образом: сначала нужная сумма переводится с расчетного счета на специальный карточный счет, а затем сотрудник распоряжается ею посредством корпоративной карты. Обычно для карточного счета используется счет 55 «Специальные счета в банках», и аналитика ведется отдельно по каждому сотруднику-держателю карты. Но некоторые компании предпочитают отражать операции по карточному счету на счете 51, открыв для этого отдельный субсчет. На наш взгляд, этот вариант также приемлем.

Нужно ли приходовать деньги в кассу

По сути, оплата расходов компании посредством корпоративной карты мало чем отличается от оплаты наличными, полученными в кассе под отчет. А саму корпоративную карту часто называют кэш-картой (Cash-Card), что в переводе с английского означает «карта для наличных расчетов». По этой причине бухгалтеры нередко сомневаются, каким образом показать в бухучете перевод денег с банковского счета на корпоративную карту. Нужно ли сначала оприходовать деньги в кассу, а затем провести выдачу денег сотруднику, либо можно сразу показать перевод средств сотруднику, минуя кассу? Ответ на этот вопрос зависит от того, как работник распорядился картой.

Если сотрудник расплатился при помощи карты, то есть перевел деньги с корпоративной карты напрямую поставщику, то оприходовать средства в кассу не нужно. И даже если держатель карты сначала снял деньги через банкомат, а потом расплатился наличными, но в кассу деньги не сдавал, счет 50 «Касса» все равно не будет задействован.

При этом формально сотрудник получил деньги под отчет, поэтому их следует провести по счету 71 «Расчеты с подотчетными лицами».

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Карасев. Посредством карты он перевел 12 000 руб. (в т. ч. НДС 20% – 2 000 руб.) в счет оплаты канцтоваров для отдела продаж. В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 12 000 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела продаж» КРЕДИТ 71 – 10 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 2 000 руб. — учтен НДС.

Затем Карасев снял через банкомат 6 000 руб., и за наличный расчет приобрел канцтовары для отдела закупок (стоимость товаров 5 000 руб. и НДС 20% – 1 000 руб.). В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 6 000 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела закупок» КРЕДИТ 71 – 5 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 1 000 руб. — учтен НДС.

Но если сотрудник с помощью корпоративной карты снял деньги со счета и принес всю сумму (или часть средств) в кассу организации, необходимо сначала показать передачу средств под отчет, а потом отразить их на счете 50 «Касса».

Держателем корпоративной карты, привязанной к специальному карточному счету, является сотрудник Пискарев. На его карту было перечислено 50 000 руб. Пискарев снял эту сумму и сдал в кассу организации.

Бухгалтер сделал проводки:

ДЕБЕТ 55 субсчет «Карта Пискарева» КРЕДИТ 51 — 50 000 руб. — перечислено с расчетного счета на корпоративную карту Пискарева;

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Карта Пискарева» — 50 000 руб. — снято Пискаревым с корпоративной карты;

ДЕБЕТ 50 КРЕДИТ 71 — 50 000 руб. — оприходовано в кассу организации.

Снятие наличных отражено в выписке банка с опозданием

Иногда бухгалтеры сталкиваются с такой проблемой: сотрудник снял деньги в банкомате, но банк отразил эту операцию в выписке не сразу, а спустя несколько дней. В результате в квитанции из банкомата стоит дата фактического снятия денег, а в банковской выписке — другая, более поздняя дата. В такой ситуации не понятно, каким числом отразить операцию в бухучете: датой, указанной в квитанции, или датой, указанной в банковской выписке. Ни один из этих вариантов не является идеальным, ведь в первом случае остаток по счету 51 (или 55) не будет соответствовать выписке, а во втором случае дата снятия наличных не совпадет с датой, которая отражена в квитанции.

Многие специалисты полагают, что при подобных обстоятельствах следует использовать счет 57 «Переводы в пути». На дату фактического снятия денег надо показать соответствующую сумму по кредиту счета 57 в корреспонденции со счетом 71. И на дату, отраженную в банковской выписке, показать эту же сумму по дебету счета 57 в корреспонденции со счетом 51 (или 55).

На наш взгляд, у данного метода есть один весьма существенный недостаток. Дело в том, что бухгалтерский счет 57 является активным. Это значит, что сальдо на данном счете может быть только дебетовым. Но если использовать счет 57 так, как указано выше, сальдо на дату фактического снятия денег окажется кредитовым, что, строго говоря, является нарушением.

Мы предлагаем отказаться от счета 57 и заменить его счетом 76 «Расчеты с разными дебиторами и кредиторами», открыв для него субсчета, соответствующие держателям карт.

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Сомов. 30 апреля Сомов снял через банкомат 30 000 руб. Банк отразил эту операцию в выписке от 5 мая. Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 76 субсчет «Карта Сомова» — 30 000 руб. — снято Сомовым с корпоративной карты

ДЕБЕТ 76 субсчет «Карта Сомова» КРЕДИТ 51 — 30 000 руб. — переведено с расчетного счета на корпоративную карту Сомову

Работа с корпоративными картами в 1С: Бухгалтерии предприятия 8

Корпоративная банковская карта является очень популярным инструментом для оплаты различных видов расходов, например, командировочных и хозяйственных, или осуществления расчетов с контрагентами. Такая банковская карта привязывается к сотруднику, то есть оформляется на конкретное физическое лицо. Общая схема работы выглядит следующим образом: на данную карту переводятся денежные средства с основного банковского счета предприятия; сотрудник расходует полученные деньги на нужды организации, после чего подтверждает правомерность их использования с помощью авансового отчета.

Для работы с карточными счетами предусмотрен счет 55 «Специальные счета в банках». Рассмотрим небольшой практически пример отражения операций по данному счету в программе 1С: Бухгалтерия 8 редакции 3.0.

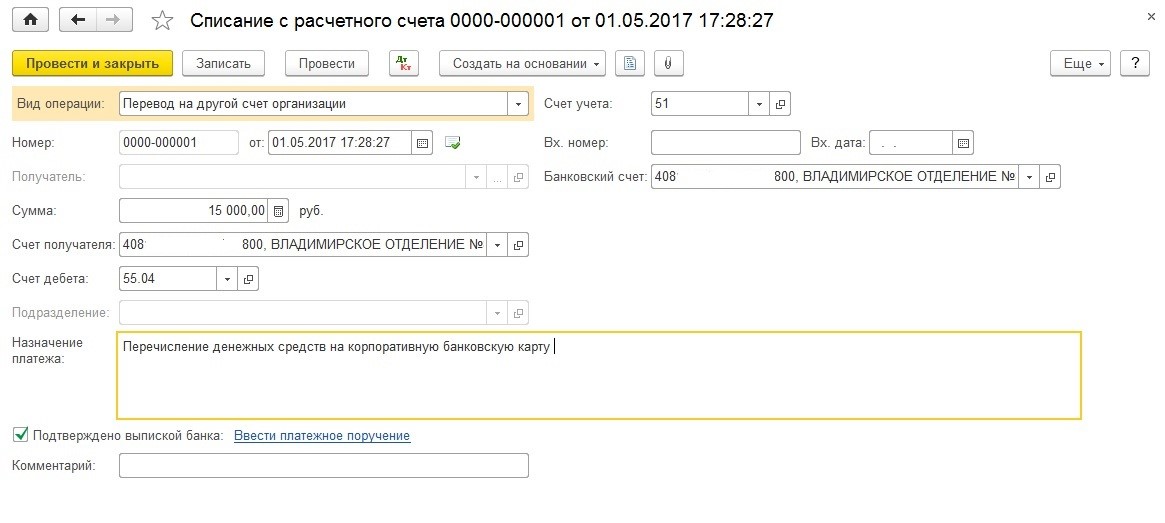

Первым делом, необходимо перевести деньги с основного банковского счета на счет корпоративной карты. Для того, чтобы отразить данную операцию в программе 1С, нужно воспользоваться документом «Списание с расчетного счета» (Банк и касса – Банковские выписки).

Вид операции указывается «Перевод на другой счет организации». Счет получателя – это счет корпоративной карты, счет дебета – 55.04 «Прочие специальные счета».

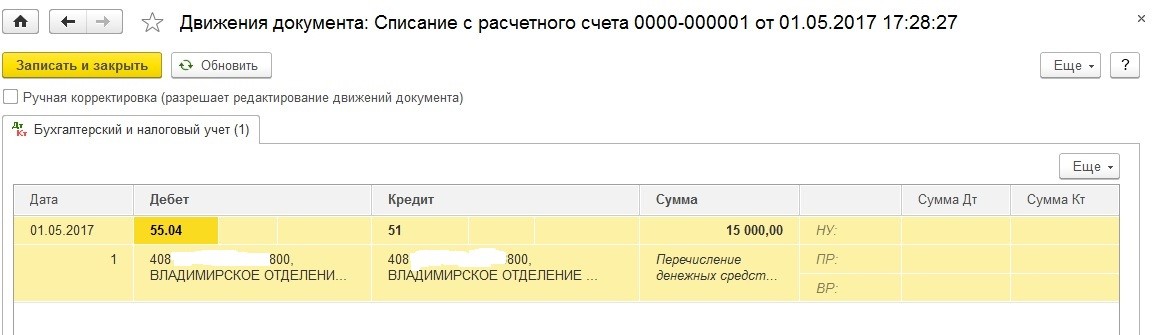

Проведем документ, посмотрим проводки. С основного банковского счета, то есть со счета 51, переведены деньги на корпоративную карту, то есть в счет дебета – 55.04.

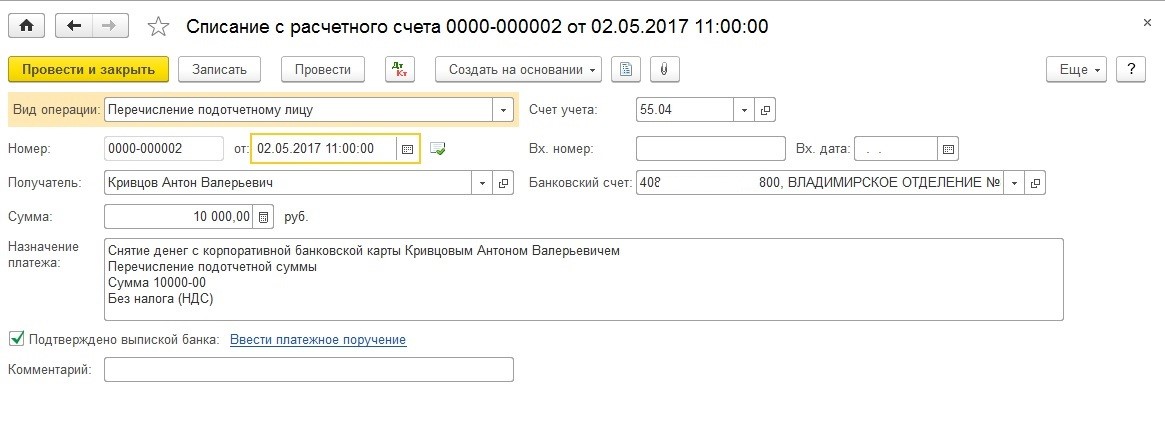

После того, как деньги переведены на карту, сотрудник может снять с нее наличные средства. В данном случае нам также нужен документ «Списание с расчетного счета». Только вид операции теперь выбираем «Перечисление подотчетному лицу». Затем укажем сотрудника, который владеет картой, и сумму, которую ему необходимо снять. Счет устанавливаем – 55.04, а в поле «Банковский счет» нужно поставить счет корпоративной карты.

Но для того, чтобы рассчитаться за товары, подотчетному лицу не обязательно снимать деньги с карты. Он может оплатить их при помощи банковского терминала, например, в магазине. Данная операция будет аналогична операции снятия денежных средств, то есть нам также нужно будет использовать документ «Снятие с расчетного счета» с видом операции «Перечисление подотчетному лицу». Проводки будут точно такими же.

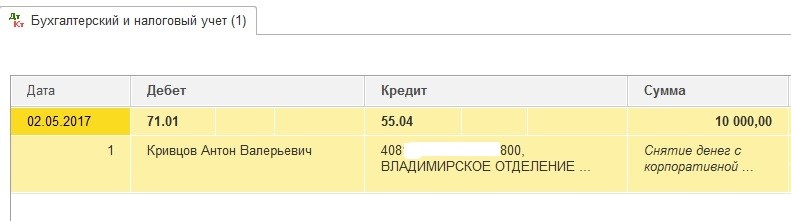

Проводим документ. Сумма списана в дебет счета 71.01 «Расчеты с подотчетными лицами».

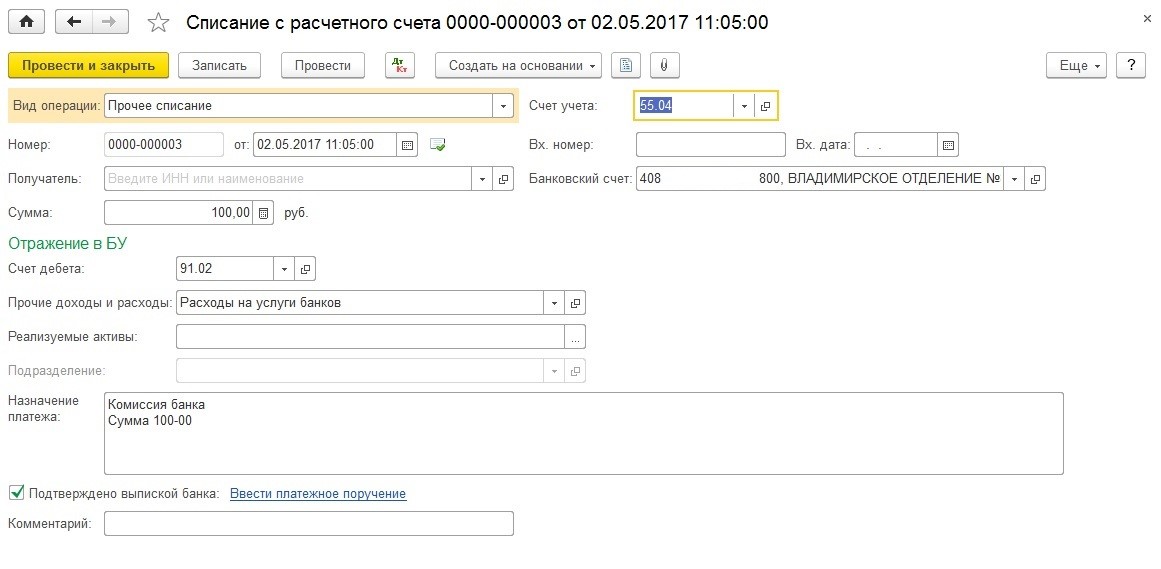

Банк может взыскать комиссию за снятие денег, тогда эту операцию тоже необходимо отразить в программе. Для этих целей снова создаем все тот же документ «Списание с расчетного счета».

Вид операции в этот раз – «Комиссия банка» или «Прочее списание». Счет дебета – 91.02 «Прочие расходы». Счет учета – 55.04, и банковский счет корпоративной карты.

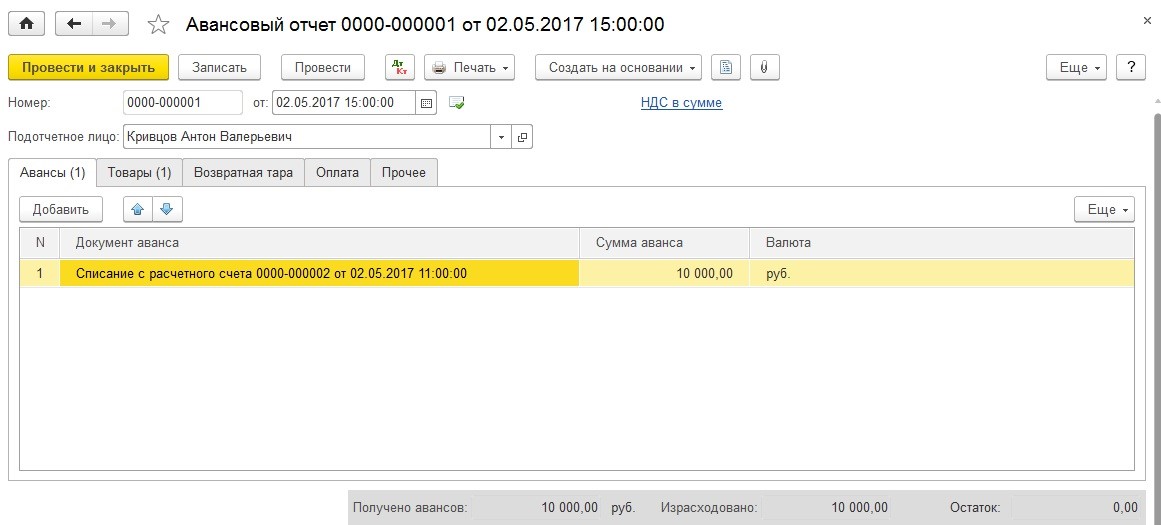

Теперь сотруднику осталось отчитаться за израсходованные средства. В отражении данной операции нам поможет документ «Авансовый отчет». Создадим и заполним его необходимыми данными.

Автор статьи: Татьяна Лукина

Понравилась статья? Подпишитесь на рассылку новых материалов

При проведении банковской выписки какой будет вид операции по списанию оплата с корпоративной карты

В этом уроке мы рассмотрим отражение в 1С:Бухгалтерии 8.3 (редакция 3.0) операций с корпоративными картами.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Обычно организация заводит специальный карточный счёт в банке и привязывает к этому счёту нужное количество банковских карт, которые называются корпоративными.

На этот карточный счёт организация переводит средства со своего основного расчётного счёта, а сотрудники организации, которым выданы корпоративные карты, снимают деньги с этих карт себе под отчёт.

Затем сотрудники отчитываются о расходовании средств снятых по корпоративным картам при помощи авансовых отчётов.

Плюсы корпоративных карт очевидны:

- сокращаются расходы и время на выдачу денежных средств под отчёт снижается риск потери наличных денежных средств появляется возможность снимать средства с карты в нужной валюте (незаменимая вещь при заграничных командировках) появляется контроль за расходованием средств онлайн (например, при помощи мобильного приложения) появляется возможность устанавливать лимиты как для карточного счёта в целом, так и для корпоративных карт в частности появляется возможность совершать покупки в интернете

Требования при работе с корпоративными картами:

- средства, снятые с карт не могут быть использованы для расчётов с сотрудником по оплате труда и вообще для каких-либо выплат социального характера с банком заключается договор о выпуске и обслуживании корпоративных карт, к которому прилагается список сотрудников, которые будут пользоваться этими картами

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Для работы с карточным счётом в бухгалтерии используется счёт 55 «Специальные счета в банках».

Посмотрим теперь эти же операции в «тройке» (1С:Бухгалтерия 8.3, редакция 3.0).

Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников

Перевод денежных средств с основного расчётного счёта организации на карточный оформляется обычным списанием с расчетного счета.

Заходим в раздел «Банк и касса» пункт «Банковские выписки»:

Создаём документ «Списание с расчетного счета»:

Указываем вид операции «Перевод на другой счет организации», наш карточный счёт и бухгалтерский счет 55.04.

Сотрудники снимают деньги с корпоративных карт, привязанных к карточному счёту организации

Снятия денег сотрудником через корпоративную карту отображается тем же документом списания с расчетного счета.

Указываем вид операции «Перечисление подотчетному лицу»; в качестве счета указываем 55.04 и наш карточный счет; в качестве получателя (подотчетного лица) выступает держатель карты:

Банк взимает комиссию за снятие наличных по корпоративной карте

В момент снятия сотрудником наличных по корпоративной карте банк удержит комиссию. Эта комиссия также оформляется документом списания с расчётного счёта:

Сотрудник отчитывается за потраченные деньги, снятые по корпоративной карте

В бухгалтерии эта операция отражается документом «Авансовый отчет».

Заходим в раздел «Банк и касса» пункт «Авансовые отчеты»:

Создаём новый документ:

Вот так легко и просто можно работать с корпоративными картами в 1С:Бухгалтерия 8.3, редакция 3.0.

Дополнения от читателей

В очень небольших организациях корпоративная именная карта может открываться прямо к основному расчетному счету. Сбербанк, например, активно практикует это для микропредприятий. И тогда учет ведется без использования счета 55 и «Списания с расчетного счета». Сотрудник просто обналичивает деньги через банкомат или расплачивается карточкой: Дт 71 Кт 51.

Удобнее всё-таки создать сначала ‘Платежное поручение’, выгрузить его в банк и тем самым осуществить реальный перевод денег, а не только проведение в 1с. А уже потом на основании него сделать ‘Списание с расчетного счета’. К сожалению, далеко не все бухгалтеры-операторы четко понимают разницу между ‘Платежным поручением’ и ‘Списанием с расчетного счета’, и зачем вообще всё это нужно.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Как проводятся расчеты по корпоративной карте

Корпоративная карта может оформляться для осуществления мелких покупок для текущих нужд предприятия или для пользования ею в служебных поездках. Карты выпускаются в трех вариантах:

Особенности расчетов по корпоративной карте

Выпущенная финансовой организацией корпоративная карта остается у нее в собственности, а деньги на ней принадлежат компании, для которой выпущен пластик. Клиент получает полномочия только по использованию пластика карты в расчетах, осуществлению операций по зачислению и расходованию средств по картсчету. Выданный банком пластик карты не приходуется предприятием в учете.

ВАЖНО! В налоговую инспекцию сообщать об открытии корпоративной карты (дебетовой или кредитовой) предприятие не обязано. Эта функция возложена на банковские учреждения, которые оказывают услугу по выпуску и обслуживанию таких платежных продуктов.

Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью. Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

Бухгалтерия после получения отчетов от ответственных должностных лиц о расходовании средств с корпоративных карт сверяет данные с банковскими выписками. При выявлении недостач, связанных с необоснованным или нецелевым расходом средств с корпоративной карты, сумму ущерба предприятие может удержать с сотрудника при выполнении ряда условий:

ВАЖНО! При помощи корпоративных карт нельзя выдавать сотрудникам заработную плату и социальные пособия.

Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита.

При помощи корпоративной карты можно осуществлять такие расходные операции:

Вопрос: Как отражаются в учете расчеты за приобретаемые материалы для хозяйственных нужд, которые оплачиваются работником организации с использованием корпоративной банковской карты?

Посмотреть ответ

Порядок расчетов и лимит расходов

Чтобы работа с картами внутри компании была отлаженной, рекомендуется отслеживать порядок использования ресурсов корпоративных карточек сотрудниками. Для этой цели можно утвердить локальный акт, регламентирующий схему расчетов по карте и периодичность составления отчетов по израсходованным деньгам.

Внутренний регламент пользования корпоративной картой выполняет ряд задач:

В утвержденных на предприятии правилах использования корпоративных карт необходимо зафиксировать лимиты по разным типам расходных действий, утвердить список допущенных к деньгам на пластике работников и установить временные рамки таких допусков. В локальном акте должен быть приведен шаблон отчета о расходовании средств с карты, сроки его сдачи в бухгалтерию. Сотрудники, которые наделены правом осуществления расчетов при помощи корпоративных карточек, обязательно оформляют расписку о сохранении ПИН-кода к пластику в тайне от третьих лиц.

ОБРАТИТЕ ВНИМАНИЕ! Во внутреннем положении о порядке использования корпоративных платежных карт необходимо предусмотреть раздел для описания мер ответственности за нарушения финансового характера для персонала, допущенного к пользованию корпоративными пластиковыми карточками.

Если компания открыла кредитную карту или дебетовую с овердрафтом, то установленный по ней лимит денег может быть увеличен за счет ресурсов обслуживающего банка. В этом случае у предприятия появятся кредитные обязательства перед финансовым учреждением.

ЗАПОМНИТЕ! Кредит относится к группе полученных только после того, как наличные или безналичные кредитные деньги прошли процедуру списания. Именно в этот момент и должны быть отражены в бухгалтерском учете краткосрочные кредитные обязательства в сумме использованного кредитного лимита.

На подотчетных лиц при условии использования корпоративных карт не распространяются нормы лимитов, установленные Центробанком в Указании от 07.10.2013 г. №3073-У.

Учет, проводки

Факт выдачи сотруднику платежной корпоративной карточки не должен отражаться в бухгалтерских записях компании. Проводки составляются при наличии осуществленных операций с использованием такого типа карт. Все расчеты с применением этих платежных инструментов показываются на 55 счете. Данные из отчетов лиц, допущенных к расходованию средств с карт, заносятся на 71 счет. Аналитика ведется с разбивкой на карточные счета и отдельно по каждому подотчетному лицу.

Все операции в учете могут отражаться через такие корреспонденции:

Если средства на картсчете пополняются иностранной валютой, то их остатки на отчетные даты должны быть переоценены. Возникающие при этой процедуре курсовые разницы показываются на 91 счете.

При отсутствии у бухгалтерии компании оперативного доступа к банковским выпискам по карточным счетам записи в учете делаются с участием 57 счета:

Последняя проводка создается датой получения подтверждающих движение по счету документов из обслуживающего финансового учреждения. Если сотрудник не смог документально обосновать осуществленные им с карты расходы, то затраты показываются по выписке банка проводкой Д73 – К55. Эти суммы должны быть либо подтверждены работником, чтобы установить факт их экономической целесообразности, либо возвращены ответственным лицом.