Форма СЗВ-ТД: изменения с 1 июля 2021 года

Автор: Юлия Пыркова, старший бухгалтер-консультант бюджетной Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2021 г.

Сведения о трудовой деятельности застрахованного лица (форма СЗВ-ТД) с 01.07.2021 г. необходимо представлять в ПФР по новой форме, утвержденной постановлением Правления ПФР от 27.10.2020 № 769п.

Главные изменения в СЗВ-ТД 2021 года

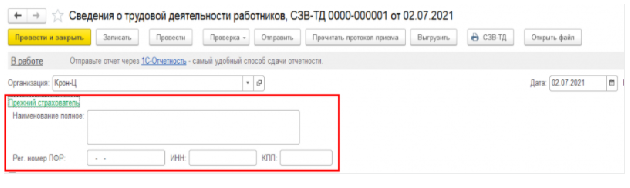

1. В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся организация. Этот раздел заполняется, если организации – правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

Для заполнения этих данных в форме документа СЗВ-ТД (если дата документа больше или равна 01.07.2021) добавлено поле «Прежний страхователь», которое включает в себя информацию о полном наименовании, регистрационном номере ПФР, ИНН, КПП учреждения – прежнего страхователя.

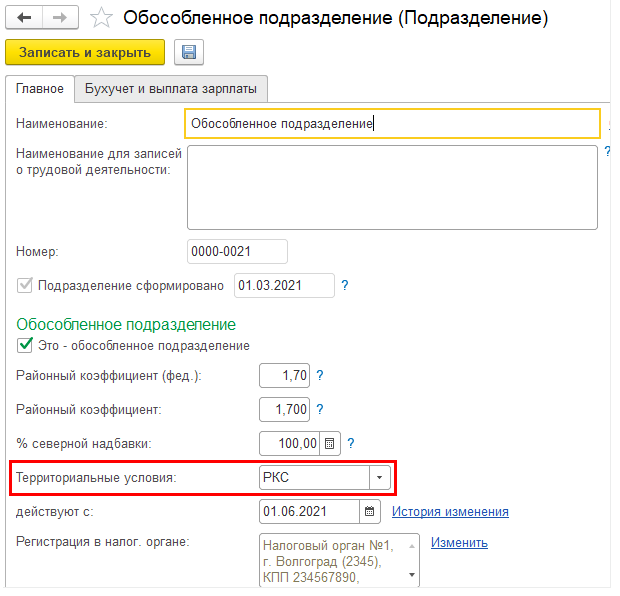

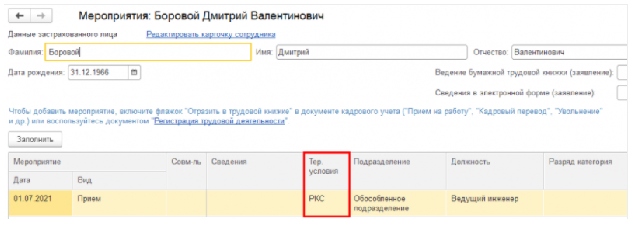

2. В форме добавлена новая графа «Работа в районах Крайнего Севера/Работа в местностях, приравненных к районам Крайнего Севера». Для заполнения этой графы вводятся коды территориальных условий работы:

РКС – работа в районах Крайнего Севера;

МКС – работа в местностях, приравненных к районам Крайнего Севера.

Если в настройках организации или подразделения указаны территориальные условия, то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

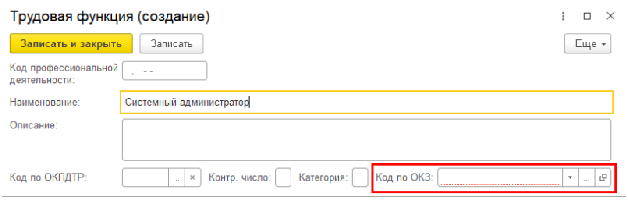

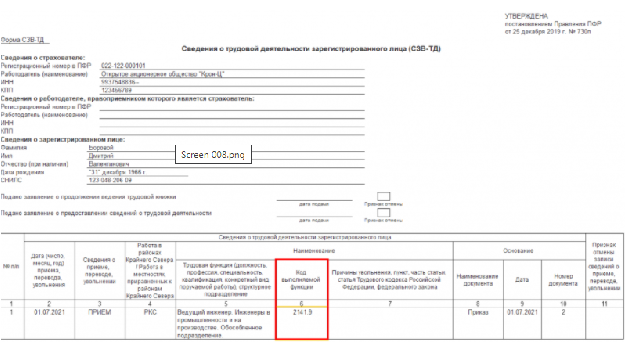

3. Существенные изменения внесены в табличную часть отчета: графа 5 «Код выполняемой функции (при наличии)» действующего бланка с 1 июля 2021 г. преобразуется в графу 6 «Код выполняемой функции» без оговорки «при наличии». Т.е. если раньше графу «Код выполняемой функции» нужно было заполнять только при применении профстандартов, то с 1 июля 2021 г. ее нужно заполнять всем работодателям в соответствии с Общероссийским классификатором занятий (ОКЗ) ОК 010-2014 (МСКЗ-08), утвержденным приказом Росстандарта от 12.12.2014 № 2020-ст.

С 1 июля 2021 г. в графе «Код выполняемой функции» указывается кодовое обозначение занятия, соответствующее занимаемой должности (профессии), виду трудовой деятельности, осуществляемой на рабочем месте при исполнении трудовых функций (работ, обязанностей), состоящее из 5 цифровых знаков в формате «ХХХХ.Х», где:

первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

пятый знак — контрольное число.

С 1 июля 2021 г. заполнение «Кода выполняемой функции» в форме СЗВ-ТД становится обязательным для всех работодателей!

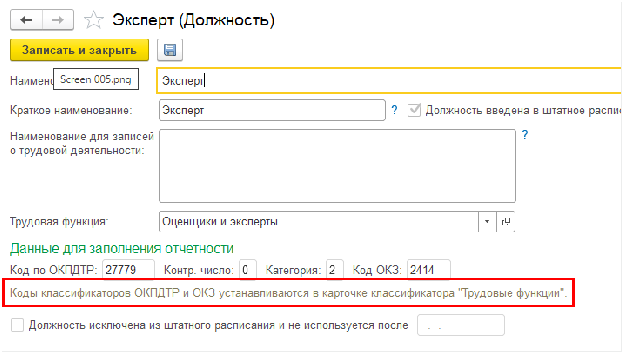

В программе «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1, в справочнике «Трудовые функции» указание кода по ОКЗ теперь является обязательным.

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если ранее были заполнены в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указаны, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функцию с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

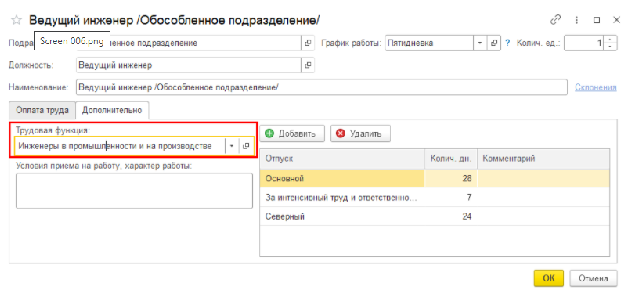

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

Если в справочнике должностей трудовые функции заполнены, то для их заполнения в позициях штатного расписания можно воспользоваться дополнительной обработкой, доступной на портале «1С».

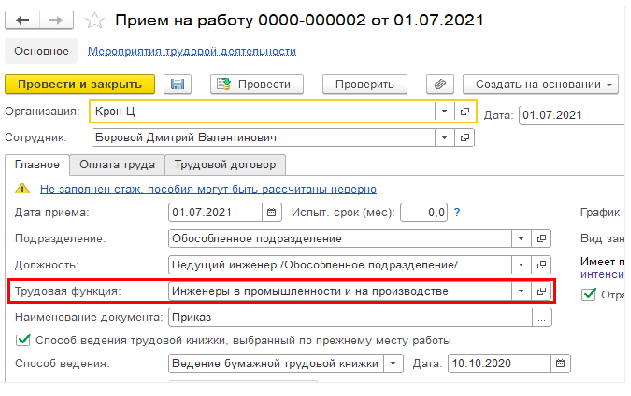

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Когда сдавать форму СЗВ-ТД

Отчетность по форме СЗВ-ТД необходимо сдавать в следующих случаях:

при переводе на другую постоянную работу, подаче работником заявления о продолжении ведения страхователем трудовой книжки либо о предоставлении страхователем ему сведений о трудовой деятельности – не позднее 15 числа месяца, следующего за месяцем, в котором имели место данные события;

при приеме на работу и увольнения работника – не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или других документов, подтверждающих оформление трудовых отношений с работником.

Очень часто у работодателей возникает вопрос, связанный со сдачей формы СЗВ-ТД при приеме и увольнении работников: с какой даты отсчитывать срок подачи отчета – с даты издания приказа или с даты начала (окончания) работы?

Дата издания приказа о приеме на работу и дата заключения трудового договора не всегда могут совпадать, так как сначала заключается трудовой договор, работник выходит на работу, и только потом издается приказ о приеме на работу. На это у работодателя предусмотрено три дня (статья 68 ТК РФ).

При издании приказа об увольнении также может возникнуть похожая ситуация. Он может быть издан и раньше последнего рабочего дня или даже позже (например, при увольнении по п. 6 ч. 1 ст. 83 ТК РФ – в связи со смертью работника).

Как разъясняют должностные лица ПФР, ранее несовпадение дат кадровых мероприятий и документов-оснований приводило к ошибке с кодом 30. В результате представленные сведения не могли быть приняты ПФР. Однако сейчас программа в этих случаях выдает предупреждение с кодом 20, что не мешает приему сведений.

Следовательно, ориентироваться нужно именно на дату приказа, даже если она установлена раньше даты увольнения и приема. Отчет будет принят и в случае, если к моменту его заполнения и представления кадровое мероприятие еще не произойдет.

Если срок сдачи формы СЗВ-ТД приходится на выходной или праздничный день, отчет можно сдать или в день приема или увольнения или в ближайший следующий за выходным рабочий день (ст. 193 ГК РФ, Письмо ПФР от 07.04.2016 № 09-19/4844).

Также отметим, что форма СЗВ-ТД сдается на всех работников, включая совместителей и дистанционных работников, то есть на всех, с кем заключены трудовые договоры. Сведения о работающих по гражданско-правовым договорам не представляются.

Напомним, с 01.01.2021 года КоАП РФ установлена ответственность за непредставление, нарушение сроков представления или наличие ошибок в форме СЗВ-ТД. В соответствии с ч. 2 ст. 15.33.2 КоАП РФ, если форма не будет представлена в ПФР в срок либо будет передана неполная или недостоверная информация, должностному лицу будет вынесено предупреждение или назначен штраф в размере от 300 до 500 руб. Выписывать эти штрафы имеют право инспекторы ГИТ (Приказ Роструда от 31.08.2020 № 170).

Кроме того, необходимо учесть, что специалисты ПФР сверяют форму СЗВ-ТД с формами СЗВ-СТАЖ и СЗВ-М. При обнаружении расхождений в них информация об этом будет передаваться в ГИТ.

За отсутствие отчетов по форме СЗВ-ТД также предусмотрена ответственность по ч. 1 ст. 5.27 КоАП РФ: штраф для организации составляет от 30 000 до 50 000 руб.

Оформление нового сотрудника на работу требует немалой проницательности. Ведь для этого важно знать, есть у работника стаж или нет, перешел он на ЭТК или остался с бумажной трудовой. К сожалению, работники не всегда могут дать достоверный ответ. А иногда не хотят. Как получить нужную информацию из представленных документов? Можно ли потребовать от сотрудника принести что-то еще?

Как понять, что новый работник только начал трудовую деятельность в 2021 г.

Юный возраст вовсе не показатель отсутствия стажа. И напротив, человек в самом расцвете сил может действительно не иметь трудовой книжки, а вовсе не скрывать ее от вас из-за неприглядной трудовой биографии. Как же отличить работников без стажа от тех, кто вам просто не предъявил трудовую книжку при трудоустройстве?

Сразу оговоримся, что речь идет о приеме нового сотрудника на основное место работы в «очном» формате. Трудоустройство совместителей и дистанционных работников мы в этой статье не затрагиваем.

Итак, при заключении трудового договора человек не принес ни трудовую книжку, ни сведения о трудовой деятельности (по форме СТД-Р или СТД-ПФР). Трудовой кодекс допускает подобное в двух случаях:

— во-первых, если человек устраивается на работу впервые ;

Поэтому, если у вас нет ни сведений о трудовой деятельности, ни трудовой книжки, ни заявления о ее утрате и ничего из этого представлять вам работник не намерен, считайте его трудоустраивающимся впервые. Даже если перед вами человек пенсионного возраста. Но на всякий случай уведомьте его, что, если впоследствии трудовая книжка все-таки найдется, вносить в нее записи вы уже не сможете.

Поскольку права выбора формы ведения трудовой книжки у вашего нового сотрудника нет, то и заявление ему писать не нужно. А значит, и строка формы СЗВ-ТД «Подано заявление о предоставлении сведений о трудовой деятельности», в которой проставляется дата подачи заявления о выборе электронной формы ведения трудовой книжки, останется пустой.

Если новый работник со стажем

Такой работник мог до трудоустройства к вам:

— или решить продолжать ведение бумажной трудовой книжки;

— или перейти на ЭТК;

— или не сделать никакого выбора и остаться с бумажной трудовой книжкой.

От этого будут зависеть ваши действия при оформлении нового сотрудника на работу. К сожалению, работники не всегда могут с уверенностью сказать, подавали они заявление о выборе формы ведения трудовой книжки или нет. А если подавали, то какой выбор сделали. Но это можно выяснить. Опираться, конечно, нужно на документы, а не на слова работника. Правда, и их не стоит оставлять без внимания, ведь не исключено, что предыдущий работодатель допустил ошибку.

Но исправить допущенную ошибку не только можно, но и нужно. Бывший работодатель должен будет подать форму СЗВ-ТД, в которой отменит ошибочно поданные сведения о получении заявления о переходе на ЭТК. А в трудовой книжке он же напишет, что запись о подаче такого заявления недействительна, и внесет запись об увольнении.

Трудовая книжка. Если в трудовой есть запись о переходе на ЭТК, вам не нужно вносить в нее запись о трудоустройстве и за ее хранение вы уже не отвечаете. Поэтому определите на основании предъявленной вам трудовой книжки, а также данных формы СТД-Р стаж на момент трудоустройства к вам и верните трудовую работнику.

Форма СЗВ-ТД. Что касается формы СЗВ-ТД на нового работника, то в ней вам нужно будет сделать только запись о приеме на работу.

А вот заполнять строку «Подано заявление о предоставлении сведений о трудовой деятельности» не нужно. Да, в бланке СТД-Р, который вам предъявил работник, указана дата подачи работником заявления о переходе на ЭТК. Но это заявление он подавал не вам, а другому работодателю. Сведения о выборе работника уже есть в ПФР, дублировать их не нужно.

Отметим, что в таком случае наличие или отсутствие формы СТД-ПФР роли не играет.

Трудовая книжка. Поскольку от ведения бумажной трудовой книжки работник не отказывался, вам нужно сделать в ней запись о приеме на работу.

И неважно, как долго до этого человек не работал, к числу впервые устраивающихся на работу в 2021 г. он не относится.

А нужно ли делать записи в трудовой книжке, если сразу при трудоустройстве работник подал вам заявление о переходе на ЭТК и об отказе от ведения бумажной трудовой?

Форма СЗВ-ТД. В форме СЗВ-ТД, которую вам нужно будет подать не позднее следующего рабочего дня после издания приказа, вам нужно будет сделать в табличной части только запись о приеме на работу. И хотя ваш отчет будет первой формой СЗВ-ТД, представляемой в ПФР на этого человека, приводить в ней запись о последнем кадровом мероприятии по состоянию на 01.01.2020 по данным его трудовой книжки не нужно. В СЗВ-ТД каждый работодатель сообщает о своих кадровых мероприятиях. По состоянию на 01.01.2020 вас с этим человеком трудовые отношения не связывали, а значит, и отчитываться вам не о чем.

Если новый работник подал вам заявление о продолжении ведения бумажной трудовой или о переходе на ЭТК до представления вами формы СЗВ-ТД со сведениями о его приеме на работу, то данные о заявлении вы можете указать в этой же форме, чтобы не отчитываться по этому человеку еще раз по окончании месяца.

Новый работник мог также предъявить вам форму СТД-Р или СТД-ПФР. Однако их отсутствие никак не мешает трудоустройству.

И в случае если работник напишет вам заявление о выборе формы ведения трудовой книжки (на бумаге или в электронном виде), сообщите об этом в ПФР. Даже если ранее этот человек уже сделал выбор в пользу бумажной трудовой книжки, подача вами формы СЗВ-ТД с данными о новом заявлении не будет ошибкой.

Если работник сам хочет выяснить, писал ли он заявление или нет, предложите ему запросить сведения о трудовой деятельности в ПФР.

Сведения о своей трудовой деятельности по форме СТД-ПФР можно получить на бумаге, обратившись непосредственно в ПФР или в МФЦ, либо в электронном виде, запросив сведения через личный кабинет на сайте ПФР или через портал госуслуг . По Инструкции ПФР должен проверить поданные СЗВ-ТД и внести сведения на лицевые счета работников в течение 3 рабочих дней со дня получения . Поэтому, чтобы в форме СТД-ПФР наверняка была запись об увольнении с предыдущего места работы, запрашивать документ стоит не ранее 5 рабочих дней со дня оформления приказа об увольнении.

Форма СЗВ-ТД. Не позднее следующего рабочего дня после издания приказа о приеме вам нужно подать СЗВ-ТД с записью о приеме на работу.

Нужно ли ставить отметку о подаче заявления? В форме СЗВ-ТД со сведениями о приеме на работу может быть заполнена одна из строк о заявлении только в том случае, если новый работник до момента представления этого отчета написал вам заявление о переходе на ЭТК или о сохранении бумажной книжки.

А вот дату подачи работником заявления о продолжении ведения бумажной трудовой книжки, указанную в форме СТД-Р или СТД-ПФР, предъявленной при приеме на работу, переносить в СЗВ-ТД не нужно.

Ситуация 4. Нет бумажной трудовой книжки, есть только СТД-Р или СТД-ПФР без информации о переходе на ЭТК.

Трудовая книжка. Если работник со стажем не перешел на ЭТК, то при трудоустройстве должен предъявить трудовую книжку. Если это невозможно из-за ее утраты, то у работника два варианта действий:

Если работник хочет приступить к работе, не дожидаясь оформления дубликата трудовой книжки, вы на основании его заявления должны будете оформить ему новую бумажную трудовую книжку. Не важно, что работник трудоустраивается к вам уже в 2021 г.

Форма СЗВ-ТД. Этот отчет с записью о кадровом мероприятии «Прием» нужно будет подать не позднее следующего рабочего дня после издания приказа о приеме на работу.

Напомним, если из представленных работником сведений о трудовой деятельности видно, что он уже подавал заявление о продолжении ведения бумажной трудовой, не переносите эту дату подачи заявления в свой отчет.

Возможно, что при приеме на работу ваш новый сотрудник сразу же написал вам заявление или о переходе на ЭТК, или о продолжении ведения трудовой книжки (если прежде он не сделал этого). Если это произошло до представления СЗВ-ТД, то дату подачи заявления стоит указать в этом же отчете, чтобы не пришлось снова сдавать СЗВ-ТД на этого человека по окончании месяца.

Ситуация 5. Нет бумажной трудовой книжки, есть только СТД-Р или СТД-ПФР со сведениями об увольнении и о переходе на ЭТК.

Выбор формы ведения трудовой книжки. Несмотря на то что вы не увидели трудовой книжки с записью о переходе на ЭТК, не доверять данным СТД-Р или СТД-ПФР у вас нет оснований. Поэтому вам нужно исходить из того, что новый работник сделал выбор в пользу ЭТК.

Законодатели приняли поправки, позволяющие оцифровать записи, сделанные в бумажной трудовой книжке до 01.01.2020 . Для этого человеку нужно будет обращаться с заявлением в ПФР. В результате добавления данных в запрошенной форме СТД-ПФР будет показана вся информация о трудовой деятельности за весь период работы, а не только с 01.01.2020. И потеря бумажной трудовой книжки будет не страшна. Пока же в форме СТД-ПФР приводят лишь сведения о том, у каких работодателей и в какой период до 31.12.2019 трудился работник. Эти данные основаны на персонифицированной отчетности, поданной работодателями .

Форма СЗВ-ТД. В представляемом в ПФР отчете не нужно указывать дату подачи работником заявления о переходе на ЭТК, которая приведена в форме СТД-Р или СТД-ПФР. Заполните только строку о кадровом мероприятии «Прием».

Если же на основном месте работы ваш новый совместитель написал заявление об отказе от ведения бумажной трудовой книжки и получил ее на руки, он может при трудоустройстве принести трудовую книжку вам. Но запись о приеме на работу вносить в нее не нужно.

А вот подать форму СЗВ-ТД на внешнего совместителя вам необходимо будет в любом случае. В строке с кадровым мероприятием «Прием» в графе 4 «Трудовая функция. » не забудьте указать, что сотрудник работает по совместительству.

подп. 2 п. 2.5 ст. 11 Закона от 01.04.1996 N 27-ФЗ; п. 1.8 Порядка, утв. Постановлением Правления ПФР от 25.12.2019 N 730п.

Письма Минтруда от 14.12.2020 N 14-2/ООГ-18054, от 03.07.2020 N 14-2/ООГ-10180.

п. 10 Правил, утв. Постановлением Правительства от 16.04.2003 N 225.

Письмо Минтруда от 07.10.2020 N 14-2/ООГ-15729.

п. 36 Инструкции, утв. Приказом Минтруда от 22.04.2020 N 211н.

Письмо Минтруда от 16.06.2020 N 14-2/ООГ-8465.

п. 31 Правил, утв. Постановлением Правительства от 16.04.2003 N 225.

Письмо Роструда от 30.04.2008 N 1026-6.

п. 9 Правил, утв. Приказом Минтруда от 09.09.2020 N 585н.

ч. 6.1 ст. 2 Закона N 439-ФЗ; п. 2 ст. 12 Закона от 01.04.1996 N 27-ФЗ.

п. 3.5.1 Порядка, утв. Приказом Минтруда от 20.01.2020 N 23н.

Налоги, взносы и отчеты для сотрудника

Самая грустная статья журнала

Правда, отчитываются за сотрудников все одинаково. Вот полная инструкция, что, как и в каком порядке делать, чтобы пользоваться льготами и соблюдать закон.

Наймите бухгалтера, не морочьте себе голову

Чтение этой статьи у обычных людей вызывает припадок, потому что форм, отчетов и телодвижений тут невозможно много. Казалось бы, ну платишь ты за сотрудников гору денег, ну неужели вы там не можете сами все посчитать? Нет, отчитывайся, сколько и за кого ты заплатил, в три разные инстанции, вот тебе куча форм. Бесит такое.

Это грустная статья о бюрократии. Если не хотите грустить, обратитесь за профессиональной помощью бухгалтера.

Со всех своих доходов физлица обязаны платить налог на доходы (НДФЛ) — 13%. Тут есть ряд исключений и оговорок, но в общих случаях налог именно такой. Если физлицо сотрудничает с ИП или компанией по договору, то компания становится налоговым агентом этого физлица — она должна рассчитать, удержать и перечислить в налоговую НДФЛ за своего работника.

По закону заработную плату нужно перечислять два раза в месяц: за первую половину месяца (это называют авансом) и за вторую.

Конкретная дата выплаты зарплаты прописана в трудовом договоре, но есть условие: выплатить нужно не позднее чем через 15 календарных дней после окончания периода, за который она начислена, а перерыв между авансом и зарплатой не может превышать 15 дней.

НДФЛ считается от полной суммы (аванс + зарплата), но перечисляется раз в месяц — не позже следующего дня после выплаты итоговой зарплаты. Если этот день выпадает на выходной или официальный праздник, платеж нужно перенести на ближайший рабочий день. По трудовому договору из примера НДФЛ за март нужно отправить до 11 апреля.

Считаем НДФЛ

Стандартный НДФЛ — 13%, чаще всего вы будете работать с ним. В некоторых случаях НДФЛ может быть 15, 30 или 35%, но эти ставки не касаются зарплаты.

Считаем: 56 000 Р × 13% = 7280 Р — это НДФЛ, или подоходный налог, если нет вычетов.

56 000 Р − 7280 Р = 48 720 Р — получит сотрудник на руки.

НДФЛ: 64 367,82 × 13% =8368,82.

НДФЛ с больничных и отпускных

НДФЛ, удержанный с отпускных и больничных, нужно перечислить в бюджет не позднее последнего дня месяца, в котором доходы были выплачены.

При работе по трудовому или гражданско-правовому договору работодатель обязан выплачивать за сотрудника взносы. Принципиально то, что НДФЛ как бы платит работник, а взносы ложатся на работодателя. Стандартные взносы такие.

5,1% — на обязательное медицинское страхование. Не зависит от размера дохода, начисляется в течение всего года.

От 0,2 до 8,5% — взносы на травматизм. Платят за сотрудников, оформленных по трудовому договору. Размер взноса зависит от группы профессионального риска предприятия.

Взносы на ОПС, ОМС и ВНиМ перечисляют в налоговую, и она сама распределяет их по фондам. А вот взносы на травматизм платят в ФСС.

Группа профессионального риска и размер взносов указаны в «Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» из ФСС. Его выдают при регистрации, а потом при ежегодном подтверждении основного вида деятельности. Правда, ИП подтверждает вид деятельности только при его изменении.

Взносы нужно переводить ежемесячно. Последний день — 15 число следующего месяца. Если оно приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Находящиеся в реестре МСП — малых и средних предприятий организации и ИП из пострадавших отраслей могут воспользоваться рассрочкой по взносам с выплат сотрудникам. Взносы за март можно вносить равными долями с ноября 2020 года по октябрь 2021. А за июль — с января 2020 года по декабрь 2021. Срок — не позднее последнего числа каждого месяца.

Как платить меньше

Кроме того, во втором квартале 2020 года в пострадавших из-за коронавируса отраслях все ИП и организации из реестра МСП облагают выплаты работникам в любой сумме взносами по тарифу 0%.

Страховые взносы от 14 до 28% платят:

Форму СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

В отчет попадают работники, оформленные не только по стандартным трудовому и гражданско-правовому договорам, но и по всем остальным:

Если организация приостановила деятельность, но в ней есть оформленные работники, сдавать за них СЗВ-М все равно нужно.

Если организация не ведет финансово-хозяйственной деятельности, но при этом в ней есть работники, с которыми действуют трудовые или гражданско-правовые договоры (то есть работники не уволены), по ним должна быть представлена ежемесячная отчетность.

В отчете — информация по страховым взносам за сотрудников, которые работают по трудовым и гражданско-правовым договорам.

Если у ИП нет работников, подавать этот отчет не нужно.

Немного меняется порядок действий, когда один из сотрудников выходит на пенсию. В этом случае на него нужно сдать отдельный отчет СЗВ-СТАЖ с типом «назначение пенсии». Причем этот отчет нужно подать в течение 3 календарных дней со дня поступления к работодателю заявления от работника с просьбой предоставить на него сведения о стаже.

В фонд социального страхования нужно подавать расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. Если короче, нужно отчитываться по форме 4-ФСС.

4-ФСС сдается ежеквартально. В бумажном виде — не позднее 20 числа месяца, следующего за кварталом. В электронном — не позднее 25 числа того же месяца.

ИП без работников этот расчет не сдает.

Это справка по каждому сотруднику о том, сколько вы ему заплатили и сколько удержали налога за прошлый год. Если в истекшем году доходы от вас получили больше 10 человек — сдаем и подписываем в электронном виде.

Справки нужно подать раз в год — не позднее 1 марта года, следующего за отчетным. С признаком «1» — на всех лиц, получивших доходы. И дополнительные справки с признаком «2» на людей, с дохода которых не было возможности удержать налог. Например, если компания провела розыгрыш в соцсетях и вручила победителю смартфон.

ИП без работников справку 2-НДФЛ сдавать не нужно.

Справку нужно обязательно выдавать работнику, когда:

В отличие от 2-НДФЛ это обобщенный расчет для налогового агента по всем сотрудникам. Это форма, в которой отражаются доходы и суммы НДФЛ, начисленные и удержанные по всем сотрудникам в сумме, нарастающим итогом за год.

6-НДФЛ сдают не позднее последнего числа квартала, следующего за отчетным. А за год — до 1 марта следующего года. Однако в 2020 году 6-НДФЛ за первый квартал можно сдать до 30 июля — вместе с расчетом за полугодие.

Расчет сдают организации и ИП с работниками. Если у ИП нет работников, а главное, если ни в одном периоде отчетного года ни одному физическому лицу не начислен никакой доход (ни в денежной, ни в натуральной форме) — сдавать расчет не нужно.

Платили взносы? А теперь докажите. В этом отчете отражается сумма страховых взносов за сотрудников по трудовым и гражданско-правовым договорам:

Срок сдачи РСВ — до 30 числа месяца, следующего за истекшим кварталом. Но в 2020 году РСВ за первый квартал можно было сдать до 15 мая.

Если у ИП нет работников — сдавать отчет не нужно.

Если в компании больше 10 сотрудников, наймите бухгалтера

Все отчеты придется подписывать усиленной электронно-цифровой подписью. Чтобы наверняка — консультируйтесь с профессионалом, не верьте статьям в интернете.

Сроки по всем отчетам

Подписывайтесь на календарь ИП — ежемесячно присылаем список отчетов по сотрудникам (если, конечно, вы поставите нужную галочку).