При помощи каких тстк можно определять пробы драгоценных металлов при таможенном контроле

Ключевые слова: ТЕХНИЧЕСКИЕ СРЕДСТВА ТАМОЖЕННОГО КОНТРОЛЯ; ДРАГОЦЕННЫЕ КАМНИ; ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ; ТАМОЖЕННЫЙ КОНТРОЛЬ; ППИДК «КОНТРОЛЬ»; РЕФРАКТОМЕТР «PRESIDIUM REFRACTIVE INDEX METER II»; TECHNICAL MEANS OF CUSTOMS CONTROL; PRECIOUS STONES; STATE CONTROL; CUSTOMS CONTROL; PPIDK «CONTROL»; REFRACTOMETER «PRESIDIUM REFRACTIVE INDEX METER II».

Развитие науки и техники обусловило широкое применение драгоценных камней. Кроме наиболее распространенного направления использования в качестве вставок в ювелирные изделия, драгоценные камни применяются в различных сферах деятельности человека. Например, сапфир благодаря своим физическим характеристикам является ключевым элементом для создания инфракрасных лазеров, которые являются самыми эффективными. Кроме того, сапфир способен поглощать инфракрасные лучи, при покрытии поверхности специальным раствором на основе сапфира, ее невозможно будет обнаружить через камеры. Одно из наиболее широких сфер применения имеет алмаз, из которого производят радиаторы, динамики, лазеры и особые ячейки, имеет широкие применение в ядерной физике, в камерах для регистрации быстрых частиц, в астрономии для изготовления линз для сверхчувствительных фотоэлементах, в электронной промышленности в качестве теплопроводящих элементов. Широкое распространение и использование, а также высокая стоимость обуславливают необходимость точной и эффективной идентификации драгоценных металлов.

«Драгоценные камни — природные алмазы, изумруды, рубины, сапфиры и александриты, а также природный жемчуг в сыром (естественном) и обработанном виде. К драгоценным камням приравниваются уникальные янтарные образования в порядке, устанавливаемом Правительством Российской Федерации. Не являются драгоценными камнями материалы искусственного происхождения, обладающие характеристиками (свойствами) драгоценных камней». [1]

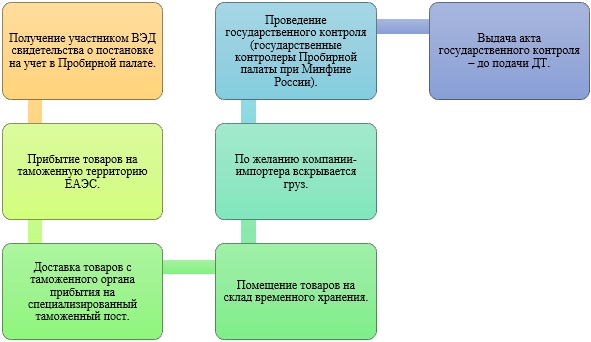

В последние годы необходимо отметить стабильную тенденцию роста объемов перемещаемых через таможенную границу Евразийского экономического союза (ЕАЭС) драгоценных камней. Порядок перемещения драгоценных камней при ввозе на таможенную территорию ЕАЭС представлен на рисунке 1.

Рис. 1. Порядок перемещения драгоценных камней при ввозе на таможенную территорию ЕАЭС [2]

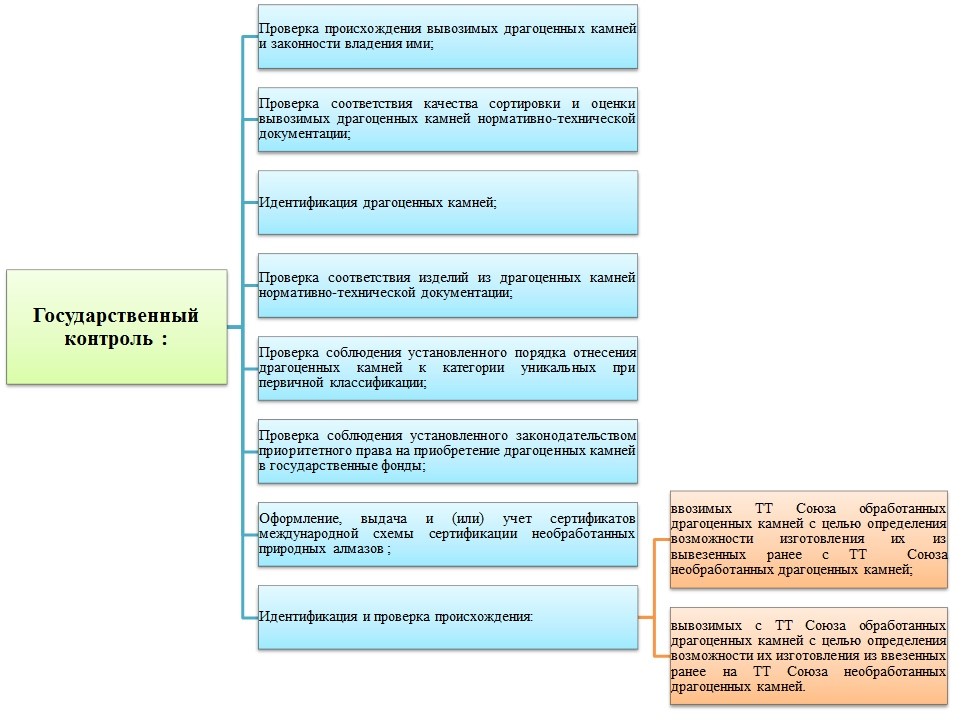

В частности государственный контроль включает в себя перечень мероприятий, направлены на всестороннее исследование ввозимых или вывозимых драгоценных камней (рис.2).

Рис. 2. Государственный контроль драгоценных камней [3]

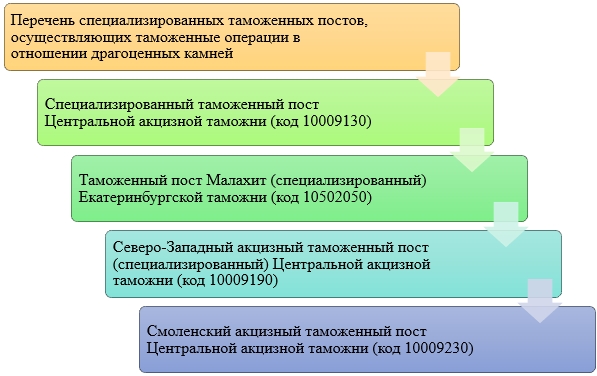

Драгоценные камни являются специализированным товаром, требующим специализированных условий хранения, применения узкоспециализированных технических средств таможенного контроля, что обуславливает необходимость создания специальных таможенных постов, установленных приказом ФТС России от 12 мая 2011 г. № 971 «О компетенции таможенных органов по совершению таможенных операций в отношении драгоценных металлов и драгоценных камней» [4] (рис. 3).

Рис. 3. Перечень специализированных таможенных постов, осуществляющих таможенные операции в отношении драгоценных камней

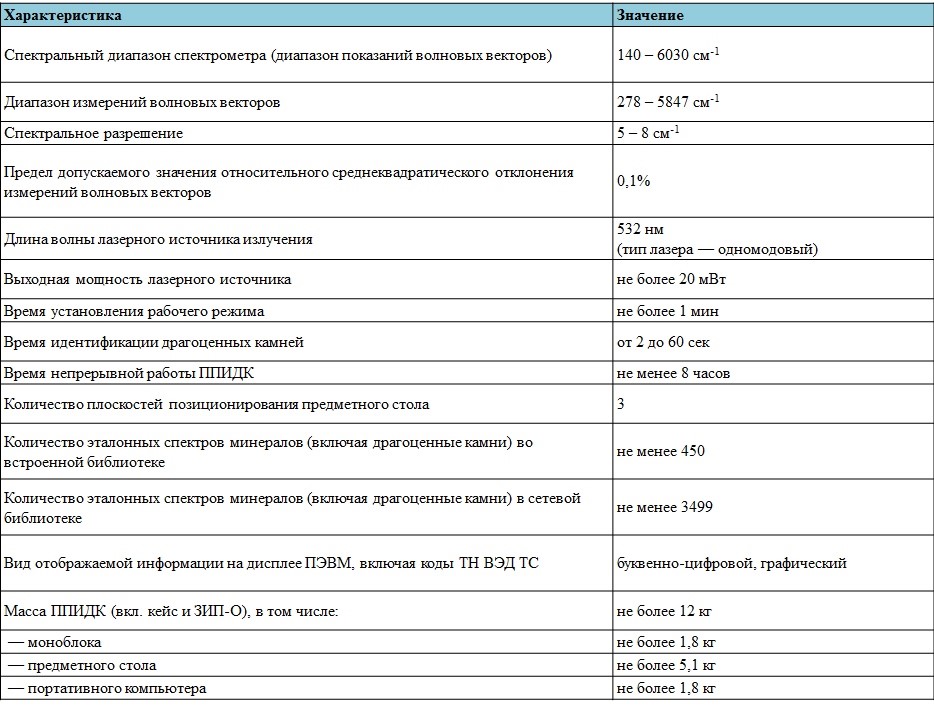

Таможенные органы при поведении таможенного контроля используют технические средства, которые направлены на идентификацию драгоценных камней. Одной из российских разработок является Портативный прибор идентификации драгоценных камней «Контроль» (ППИДК «Контроль»). Прибор является романовским спектрометром, основная цель которого идентификация драгоценных камней, а также их аналогов. [5]

Рис. 4. Технические характеристики ППИДК «Контроль»

В состав ППИДК «Контроль» входит: спектрометр (моноблок), ПЭВМ (ПК) и универсальный (многофункциональный) предметный стол, имеющий позиционирование в трёх плоскостях, предназначенный для закрепления моноблока в вертикальное штатное положение, размещения и удержания различных образцов минералов, включая драгоценные камни (ДК), в том числе для размещения ювелирных изделий, содержащих ДК, и установки защитного экрана. ППИДК предназначен для эксплуатации в отапливаемым помещении при температуре окружающей среды от +15С до +30С включительно и относительной влажности 80% при температуре +25С. Управление прибором (в том числе лазерным источником излучения с длиной волны 532 нм) осуществляется с помощью ПК из состава ППИДК по USB интерфейсу.

Другой разработкой является Рефрактометр Presidium Refractive Index Meter II, предлагаемый сингапурской компанией Presidium Instruments Pte Ltd, который определяет значения световой энергии, отражаемой от поверхности тесаного и полированного драгоценного камня. Для получения значения показателя преломления драгоценного камня данное значение интенсивности света передается в микроконтроллер, где происходит подсчет и преобразование. [6] Основными целями данного контрольно-измерительного прибора являются:

1. Определение цветных камней при помощи показателя преломления света;

2. Перевод мер в единицы международной системы;

3. Предоставление предельно непротиворечивых и надежных результатов проверки при использовании прибора по назначению.

Ключевыми преимуществами прибора являются:

1. Мгновенное определение бриллианта, муассанита и других драгоценных камней;

2. Величина показателя преломления от 1.000 до

3.000;

3. Отсутствие времени ожидания между проверками.

Рекомендуемая температура для поверки — 18C – 27C. Перед проведением поверки необходимо, чтобы драгоценный камень прогрелся/остыл до комнатной температуры. Включение и/или эксплуатация контрольно-измерительного прибора при температуре воздуха, отличающейся от комнатной температуры, может повлиять на результаты и качество работы прибора.

Например, синтетический шпинель/Синтетический сапфир и циркон c «высоким показателем дисперсии»/гадолиниигаллиевый гранат имеют «перекрывающийся» параметр преломления.

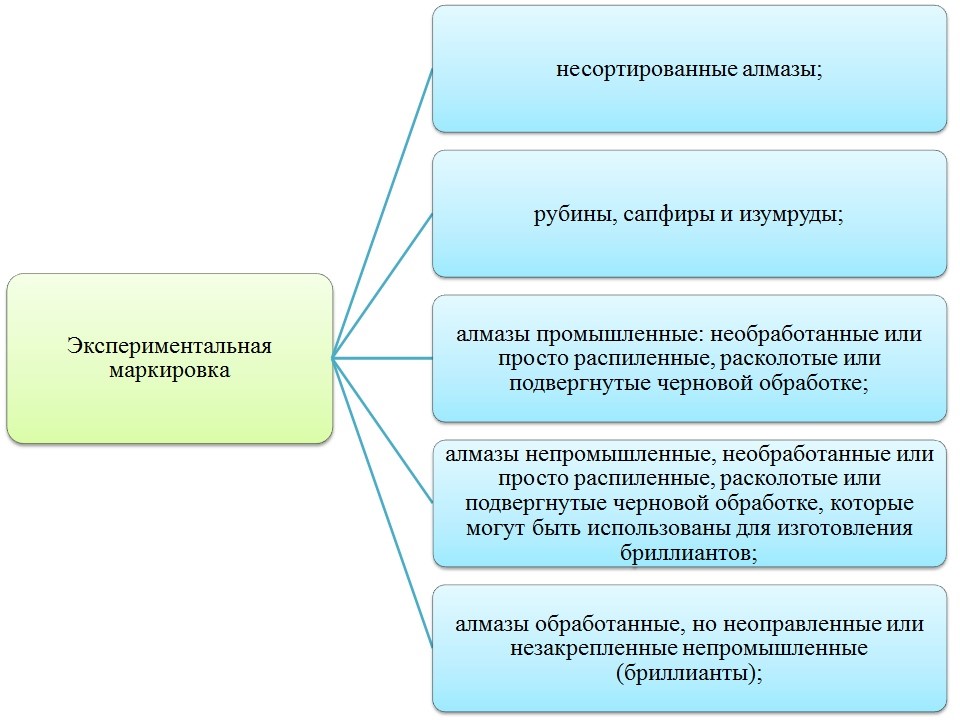

Правительство РФ в качестве эксперимента приняло решение о маркировке драгоценных камней, что направлено на борьбу с нелегальным оборотом. Данный эксперимент осуществлялся в период с 01.06.2018-01.11.2018. [7] Одной и целей эксперимента является апробация эффективности введения маркировки драгоценных камней для обеспечения контроля за их оборотом и подтверждения подлинности, а также их легального происхождения (рис.5).

Рис. 5. Экспериментальная маркировка драгоценных камней

Подводя итог вышеизложенному, необходимо отметить, что драгоценные камни обладают специфическими чертами, характеризующими особенности их оборота как на внутреннем, так и на внешнем рынке. Для проведения таможенного контроля используется современное оборудование, позволяющее с высокой степенью точности определить вид драгоценного камня, а также разграничить его от искусственных аналогов. В целях борьбы с нелегальным оборотом драгоценных камней Правительство РФ приняло решение о необходимости введения маркировки. Данная мера позволит обеспечить необходимую прозрачность при трансграничном перемещении драгоценных камней.

При помощи каких тстк можно определять пробы драгоценных металлов при таможенном контроле

от 1 марта 2019 года N 33н

В целях реализации положений абзаца второго пункта 1 статьи 342 Таможенного кодекса Евразийского экономического союза (Федеральный закон от 14 ноября 2017 г. N 317-ФЗ «О ратификации Договора о Таможенном кодексе Евразийского экономического союза» (Собрание законодательства Российской Федерации, 2017, N 47, ст.6843), на основании части 1 статьи 249 Федерального закона от 3 августа 2018 г. N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2018, N 32, ст.5082) и пункта 1 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации» (Собрание законодательства Российской Федерации, 2004, N 31, ст.3258; 2005, N 52, ст.5755; 2007, N 23, ст.2801; N 45, ст.5491; 2008, N 5, ст.411; 2010, N 5, ст.531; 2011, N 1, ст.238; N 36, ст.5148; 2012, N 20, ст.2562; 2013, N 20, ст.2488; N 36, ст.4578; 2014, N 40, ст.5426; 2016, N 17, ст.2399; N 47, ст.6654; 2017, N 17, ст.2569; N 24, ст.3536; 2018, N 30, ст.4748),

2. Контроль за исполнением настоящего приказа Федеральной таможенной службой возложить на заместителя Министра финансов Российской Федерации И.В.Трунина.

3. Контроль за исполнением настоящего приказа таможенными органами, подчиненными Федеральной таможенной службе, возложить на руководителя Федеральной таможенной службы В.И.Булавина.

4. Настоящий приказ вступает в силу по истечении тридцати дней после дня его официального опубликования.

При помощи каких тстк можно определять пробы драгоценных металлов при таможенном контроле

к Положению о ввозе

на таможенную территорию

Евразийского экономического союза

и вывозе с таможенной территории

союза драгоценных металлов

и сырьевых товаров, содержащих

ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ДРАГОЦЕННЫХ

МЕТАЛЛОВ И СЫРЬЕВЫХ ТОВАРОВ, СОДЕРЖАЩИХ ДРАГОЦЕННЫЕ МЕТАЛЛЫ

2. Для целей настоящих Правил под уникальными самородками понимаются самородки драгоценных металлов, отнесенные к категории уникальных в соответствии с критериями согласно приложению и предназначенные для целей, установленных законодательством государств-членов. Порядок отнесения самородков драгоценных металлов к категории уникальных может устанавливаться законодательством государств-членов.

3. При осуществлении государственного контроля проводятся следующие мероприятия:

а) проверка партии драгоценных металлов, сырьевых товаров и драгоценных камней в виде вставок на соответствие данным, указанным в сопроводительной документации, в том числе в нормативно-технической и (или) технической документации;

б) проверка происхождения вывозимых драгоценных металлов, сырьевых товаров и драгоценных камней в виде вставок;

в) проверка соблюдения требований при совершении сделок с драгоценными металлами и сырьевыми товарами, если такие требования установлены законодательством государства-члена;

письмо-заявка, в котором указываются данные о заявителе (в том числе адрес юридического лица, место жительства индивидуального предпринимателя), наименование товара, код ТН ВЭД ЕАЭС, количество товара, место осуществления государственного контроля и перечень прилагаемых документов, необходимых для осуществления государственного контроля;

спецификация на товары, содержащие драгоценные металлы, с указанием полного ассортимента товаров (наименования, маркировки, артикула, номера партии и т.д.), количества и массы;

копия документа о постановке на специальный учет или копия лицензии на вид деятельности, выданные в соответствии с законодательством государства-члена;

иные документы, предусмотренные законодательством государства-члена;

письмо-заявка, в котором указываются данные о заявителе (в том числе адрес юридического лица, место жительства индивидуального предпринимателя), наименование товара, код ТН ВЭД ЕАЭС, количество товара, место осуществления государственного контроля и перечень прилагаемых документов, необходимых для осуществления государственного контроля;

спецификация на товары, содержащие драгоценные металлы с указанием полного ассортимента товаров (наименования, маркировки, артикула, номера партии и т.д.), количества и массы;

копия счет-фактуры, или инвойса, или иного документа, используемого для подтверждения стоимости вывозимого товара;

расчет стоимости драгоценных металлов и драгоценных камней, содержащихся в вывозимых товарах;

копия документа о постановке на специальный учет или копия лицензии на вид деятельности;

копия документа (документов), подтверждающего законность владения (приобретения) товарами, или копия посреднического договора;

нормативно-техническая и (или) техническая документация на вывозимые товары (за исключением ювелирных изделий);

копия лицензии или контракта (договора) на право пользования недрами либо акта о регистрации контракта (договора) на право пользования недрами (для субъектов добычи);

копия лицензии на право совершения операций с драгоценными металлами (для кредитных организаций и иных специализированных организаций, предусмотренных законодательством государства-члена), а также в случае экспорта монет из драгоценных металлов, являющихся законным платежным средством на территориях государств-членов;

документ (документы), подтверждающий отказ уполномоченных органов (организаций) государств-членов от закупки драгоценных металлов, в том числе уникальных самородков, и (или) сырьевых товаров для пополнения государственного фонда драгоценных металлов и драгоценных камней государства-члена и субъектов государства-члена (для федеративного государства), а также национальных (центральных) банков от приоритетного права на приобретение драгоценных металлов, в том числе уникальных самородков, и (или) сырьевых товаров, если законодательством государства-члена предусмотрено такое приоритетное право, или копия указанного документа (представляется субъектами добычи и субъектами производства аффинированных драгоценных металлов);

иные документы, предусмотренные законодательством государства-члена;

в) дополнительно при ввозе и (или) вывозе товаров, указанных в таблицах 1 и 3 раздела 2.10 единого перечня, в целях переработки:

копия документа об условиях переработки товаров вне таможенной территории (в случае помещения под таможенную процедуру переработки вне таможенной территории);

копия документа об условиях переработки товаров на таможенной территории (в случае помещения под таможенную процедуру переработки на таможенной территории);

копия документа об условиях переработки товаров для внутреннего потребления (в случае помещения под таможенную процедуру переработки для внутреннего потребления);

заключение (заключения) государственного органа (организации) государства-члена, на территории которого зарегистрирован заявитель, о нецелесообразности или невозможности переработки товаров на территории государства-члена (в случае вывоза для переработки вне таможенной территории товаров, указанных в таблице 1 раздела 2.10 единого перечня);

копия нормативного правового акта, в соответствии с которым государством-членом принято решение о введении количественных ограничений на вывоз товаров для переработки вне таможенной территории в одностороннем порядке в соответствии с пунктом 10 Положения о ввозе на таможенную территорию Евразийского экономического союза и вывозе с таможенной территории Евразийского экономического союза драгоценных металлов и сырьевых товаров, содержащих драгоценные металлы (приложение N 14 к Решению Коллегии Евразийской экономической комиссии от 21 апреля 2015 г. N 30);

иные документы, предусмотренные законодательством государства-члена.

Только из драгоценных металлов или катаных драгоценных металлов.

Только из драгоценных металлов со вставками из драгоценных камней или без вставок из драгоценных камней.

5. Каждый лист представленных копий документов заверяется подписью и печатью заявителя, либо копии документов прошиваются и их последние листы заверяются подписью и печатью заявителя.

6. Документы могут представляться в форме электронного документа, если это предусмотрено законодательством государства-члена.

7. Результаты государственного контроля товаров, указанных в таблицах 1 и 3 раздела 2.10 единого перечня, оформляются актом государственного контроля, составленным по форме, предусмотренной приложением N 1 к Положению о ввозе на таможенную территорию Евразийского экономического союза и вывозе с таможенной территории Евразийского экономического союза драгоценных металлов и сырьевых товаров, содержащих драгоценные металлы (приложение N 14 к Решению Коллегии Евразийской экономической комиссии от 21 апреля 2015 г. N 30);

8. Акт государственного контроля составляется в 3 экземплярах и подписывается представителем уполномоченного органа (организации) государства-члена и заявителем (представителем заявителя). Первый и второй экземпляры вручаются заявителю. Первый экземпляр предназначается для представления в таможенный орган государства-члена, второй экземпляр остается у заявителя. Третий экземпляр хранится в уполномоченном органе (организации) государства-члена, осуществившем государственный контроль.

Акт государственного контроля может выдаваться в форме электронного документа, если это предусмотрено законодательством государств-членов.

9. Внесение изменений в акт государственного контроля осуществляется в порядке, установленном законодательством государства-члена.

10. При осуществлении государственного контроля представляется вся партия драгоценных металлов и сырьевых товаров, содержащих драгоценные металлы. При этом государственный контроль осуществляется в срок, не превышающий 5 рабочих дней с момента представления уполномоченному органу (организации) государства-члена партии драгоценных металлов и документов, предусмотренных пунктом 4 настоящих Правил.

При осуществлении государственного контроля руд и концентратов драгоценных металлов, указанных в таблице 1 раздела 2.10 единого перечня (код 2616 ТН ВЭД ЕАЭС), уполномоченному органу (организации) государства-члена представляются документы, предусмотренные пунктом 4 настоящих Правил. При этом партия товара уполномоченному органу (организации) государства-члена не представляется.

11. В целях помещения монет из драгоценных металлов, являющихся законным платежным средством на территориях государств-членов, под таможенную процедуру экспорта акт государственного контроля выдается только кредитным организациям или иным специализированным организациям, предусмотренным законодательством государства-члена.

12. В целях помещения товаров, указанных в таблицах 1 и 3 раздела 2.10 единого перечня, под таможенные процедуры переработки для внутреннего потребления, переработки на таможенной территории, переработки вне таможенной территории акт государственного контроля выдается субъектам добычи, субъектам производства аффинированных драгоценных металлов, юридическим лицам и индивидуальным предпринимателям, использующим драгоценные металлы в своей производственной деятельности, за исключением случаев, если операцией по переработке является ремонт товаров, в том числе замена составных частей, в соответствии с таможенными процедурами переработки на таможенной территории и переработки вне таможенной территории.

13. В выдаче акта государственного контроля может быть отказано в следующих случаях:

а) в представленных заявителем для осуществления государственного контроля документах содержатся неполные или недостоверные сведения;

б) не соблюдены требования, предусмотренные пунктами 4 и 5 настоящих Правил;

в) партия товара не соответствует документам, представленным заявителем для осуществления государственного контроля;

г) при экспорте товаров, указанных в таблицах 1 и 3 раздела 2.10 единого перечня, за исключением монет (только из драгоценных металлов со вставками из драгоценных камней или без вставок из драгоценных камней, код из 7118 ТН ВЭД ЕАЭС), их контрактная стоимость, установленная во внешнеторговом договоре (контракте), ниже общей стоимости содержащихся в них драгоценных металлов и драгоценных камней в виде вставок;

д) при экспорте товаров, указанных в таблице 1 раздела 2.10 единого перечня, в виде необработанных драгоценных металлов, отходов и лома драгоценных металлов, руд и концентратов драгоценных металлов и цинковых осадков цена сделки, установленная во внешнеторговом договоре (контракте), ниже стоимости металлов, извлечение которых промышленным способом экономически целесообразно, за вычетом стоимости их переработки.

14. Мотивированное решение об отказе в выдаче акта государственного контроля выдается заявителю в письменной форме либо в форме электронного документа, если это предусмотрено законодательством государства-члена.

При помощи каких тстк можно определять пробы драгоценных металлов при таможенном контроле

к Положению о ввозе

на таможенную территорию

союза и вывозе с таможенной

ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ДРАГОЦЕННЫХ КАМНЕЙ

Список изменяющих документов

(в ред. решения Коллегии Евразийской экономической комиссии

2. Государственный контроль драгоценных камней осуществляется на специализированных (категорированных) таможенных постах или в отделах таможенных органов государств-членов, созданных в соответствии с законодательством государств-членов.

3. Для целей настоящих Правил используемые понятия означают следующее:

С даты вступления в силу соответствующего решения Совета ЕЭК в абз. 2 п. 3 вносятся изменения (Решение Коллегии ЕЭК от 16.02.2021 N 13).

Иные понятия, используемые в настоящих Правилах, применяются в значениях, определенных Протоколом о мерах нетарифного регулирования в отношении третьих стран (приложение N 7 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) и международными договорами, входящими в право Союза.

4. При осуществлении государственного контроля драгоценных камней и изделий из драгоценных камней проводятся следующие мероприятия:

а) проверка происхождения вывозимых с таможенной территории Союза драгоценных камней и законности владения ими на основании документов, представленных в соответствии с настоящими Правилами;

б) проверка соответствия качества сортировки и оценки вывозимых с таможенной территории Союза драгоценных камней нормативно-технической документации, опубликованной на официальном сайте Союза в информационно-телекоммуникационной сети «Интернет», и документам, представленным в соответствии с настоящими Правилами;

в) идентификация драгоценных камней;

г) проверка соответствия изделий из драгоценных камней нормативно-технической документации и документам, представленным в соответствии с настоящими Правилами;

д) проверка соблюдения установленного порядка отнесения драгоценных камней к категории уникальных при первичной классификации драгоценных камней (при их добыче) и порядка отнесения уникальных янтарных образований к драгоценным камням в случае, если такие порядки установлены законодательством государства-члена;

е) проверка соблюдения установленного законодательством государства-члена приоритетного права на приобретение драгоценных камней в государственные фонды драгоценных металлов и драгоценных камней государств-членов;

з) идентификация и проверка происхождения:

ввозимых на таможенную территорию Союза обработанных драгоценных камней с целью определения возможности изготовления их из вывезенных ранее с таможенной территории Союза необработанных драгоценных камней;

вывозимых с таможенной территории Союза обработанных драгоценных камней с целью определения возможности их изготовления из ввезенных ранее на таможенную территорию Союза необработанных драгоценных камней.

5. Для осуществления государственного контроля драгоценных камней заявители или их представители, имеющие письменное подтверждение соответствующих полномочий, представляют следующие документы и сведения:

а) письмо-заявка, в котором указываются данные о заявителе (в том числе место нахождения заявителя) и перечень прилагаемых документов, необходимых для осуществления государственного контроля драгоценных камней;

в) копия посреднического договора (если в качестве заявителя выступает посредник);

г) копия документа о постановке на специальный учет или копия лицензии на вид деятельности, выданные в соответствии с законодательством государства-члена;

д) копия лицензии или договора (контракта) на право пользования недрами (для субъектов добычи драгоценных камней);

е) копии уставных и регистрационных документов заявителя.

6. При осуществлении государственного контроля ввезенных на таможенную территорию Союза необработанных природных алмазов вместе с документами, указанными в пункте 5 настоящих Правил, представляется сертификат Кимберлийского процесса государства-экспортера, оформленный в соответствии с требованиями международной схемы сертификации необработанных природных алмазов.

7. При осуществлении государственного контроля необработанных драгоценных камней, предназначенных для вывоза с таможенной территории Союза, вместе с документами, указанными в пункте 5 настоящих Правил, представляются следующие документы:

а) договоры на закупку необработанных драгоценных камней на территориях государств-членов, акты выдачи и спецификации (ведомости комплектации), в том числе в случае вывоза с таможенной территории Союза части партии необработанных драгоценных камней, приобретенных по данному договору;

б) подтверждение об учете сделок с вывозимыми с таможенной территории Союза необработанными драгоценными камнями (приобретение необработанных драгоценных камней на внутреннем рынке государств-членов) по представленным договорам на закупку драгоценных камней в порядке, установленном законодательством государства-члена;

в) справка об использовании необработанных драгоценных камней по внешнеторговому договору (контракту), составленная по форме согласно приложению N 3;

г) посреднические договоры, заключенные с субъектами добычи драгоценных камней, субъектами производства бриллиантов или субъектами производства продукции и изделий из природных алмазов (если в качестве заявителя при экспорте необработанных природных алмазов выступают юридические лица и индивидуальные предприниматели, имеющие право в соответствии с законодательством государства-члена осуществлять операции с драгоценными камнями и стоящие на специальном учете);

д) иные документы, предусмотренные законодательством государства-члена.

8. При осуществлении государственного контроля обработанных драгоценных камней, предназначенных для вывоза с таможенной территории Союза, дополнительно к документам, указанным в пункте 5 настоящих Правил, представляются следующие документы:

а) отгрузочная спецификация, отражающая полный ассортимент обработанных драгоценных камней в количественном и стоимостном выражении;

б) справка об использовании необработанных драгоценных камней для изготовления драгоценных камней по внешнеторговому договору (контракту), составленная по форме согласно приложению N 4;

в) документы, подтверждающие происхождение (приобретение) драгоценных камней и законность владения ими (контракт, посреднический договор, акт выдачи, спецификация (ведомость комплектации));

г) иные документы, предусмотренные законодательством государства-члена.

(п. 8 в ред. решения Коллегии Евразийской экономической комиссии от 20.04.2021 N 48)

(см. текст в предыдущей редакции)

9. При осуществлении государственного контроля порошков из природных алмазов, предназначенных для вывоза с таможенной территории Союза, дополнительно к документам, указанным в пункте 5 настоящих Правил, представляются следующие документы:

а) документы, подтверждающие происхождение (приобретение) порошков из природных алмазов и законность владения ими (контракт, посреднический договор, акт выдачи, спецификация (ведомость комплектации), акт сделки, учтенной в установленном порядке);

б) отгрузочная спецификация, отражающая полный ассортимент порошков из природных алмазов в количественном и стоимостном выражении;

в) справка об использовании природных алмазов для изготовления партии порошка по внешнеторговому договору (контракту), составленная по форме согласно приложению N 6;

г) иные документы, предусмотренные законодательством государства-члена.

10. Для помещения природных алмазов под таможенные процедуры переработки на таможенной территории, переработки вне таможенной территории и переработки для внутреннего потребления юридическим лицам и индивидуальным предпринимателям, осуществляющим огранку природных алмазов в целях изготовления бриллиантов, выдается акт государственного контроля.

11. Каждый лист представленных копий документов заверяется подписью и печатью заявителя, либо копии этих документов прошиваются, а их последние листы заверяются подписью и печатью заявителя.

12. Документы могут представляться в форме электронного документа, если это предусмотрено законодательством государства-члена.

13. Результаты государственного контроля драгоценных камней оформляются актом государственного контроля, составленным по форме, предусмотренной приложением N 1 к Положению о ввозе на таможенную территорию Евразийского экономического союза и вывозе с таможенной территории Евразийского экономического союза драгоценных камней (приложение N 13 к Решению Коллегии Евразийской экономической комиссии от 21 апреля 2015 г. N 30), либо отказом в его выдаче.

14. Акт государственного контроля составляется в 3 экземплярах и подписывается представителем уполномоченного органа (организации) государства-члена и заявителем (представителем заявителя). Первый и второй экземпляры вручаются заявителю. Первый экземпляр предназначается для представления в таможенный орган государства-члена, второй экземпляр остается у заявителя. Третий экземпляр хранится в уполномоченном органе (организации) государства-члена, осуществившем государственный контроль.

Акт государственного контроля может выдаваться в форме электронного документа, если это предусмотрено законодательством государств-членов.

15. На все партии необработанных природных алмазов, вывозимых с таможенной территории Союза, выдается сертификат Кимберлийского процесса, оформленный в порядке, установленном законодательством государства-члена.

16. Акт государственного контроля подтверждает факт осуществления процедур государственного контроля, а также действий, направленных на выполнение требований Кимберлийского процесса.

17. В выдаче акта государственного контроля может быть отказано в следующих случаях:

а) в представленных заявителем для осуществления государственного контроля документах содержатся неполные или недостоверные сведения;

в) партии товара не соответствуют документам, представленным заявителем для осуществления государственного контроля.

18. Мотивированное решение об отказе в выдаче акта государственного контроля выдается заявителю в письменной форме либо в форме электронного документа, если это предусмотрено законодательством государства-члена.