Документы для получения имущественного вычета

Этот материал обновлен 21.04.2021

Налоговый вычет дает возможность вернуть часть уплаченного в бюджет НДФЛ. Льготу можно получить за покупку квартиры или дома, их строительство, а также за уплаченные проценты по ипотеке, если недвижимость приобретена в кредит.

Вернуть уплаченный НДФЛ могут только налоговые резиденты РФ, которые работают официально, платят налоги и купили недвижимость не у близкого родственника.

Документы для получения вычета

В налоговую инспекцию нужно предоставить следующий набор документов:

Если недвижимость приобретена в ипотеку

Чтобы вернуть налог с уплаченных по ипотеке процентов, нужны еще три документа:

Если недвижимость приобретена в совместную с супругом собственность

Если вы купили жилье, находясь в браке, к документам для получения имущественного вычета нужно добавить еще два: копию свидетельства о браке и заявление о распределении вычета между супругами. В заявлении нужно указать, в каких пропорциях вы с супругом договорились разделить льготу, чтобы каждый мог ее получить.

Например, вы купили квартиру за 4 миллиона рублей. Имущественный вычет можно получить только с 2 миллионов. Если квартира куплена в браке, право на льготу имеют оба супруга — каждый из вас сможет вернуть 260 тысяч налога, если в заявлении вы договорились о распределении льготы в пропорции 50 на 50.

Если жилье или его часть в собственности у несовершеннолетнего

Родители могут увеличить вычет до максимального, получив его за своего несовершеннолетнего ребенка.

Например, квартира стоимостью 3 миллиона рублей находится в совместной собственности матери и ребенка. Матери принадлежит 50% жилплощади, но вернуть вычет она сможет с 2 миллионов, увеличив сумму за счет доли ребенка. Несовершеннолетний ребенок, владеющий второй половиной квартиры, не мог оплатить ее самостоятельно, поэтому вычетом может воспользоваться родитель.

Согласие ребенка на налоговую льготу не нужно. Ребенок, за которого получили льготу, сохраняет право на собственный налоговый вычет при покупке квартиры после совершеннолетия. Чтобы оформить льготу на недвижимость несовершеннолетнего, понадобятся еще два документа: свидетельство о рождении ребенка и заявление о распределении долей между супругами. Заявление нужно, если недвижимость родителей с ребенком совместная.

Если дом не приобретен, а построен

За строительство тоже можно получить налоговую льготу, но понадобятся подтверждающие документы: договоры, чеки, квитанции.

К налоговому вычету принимают следующие расходы:

Как подать документы на вычет

Пакет документов на получение вычета можно подать в налоговую по месту прописки лично, по почте или через интернет.

Понадобятся оригиналы заполненной декларации, заявления на возврат, справки 2-НДФЛ и справки об уплаченных по ипотеке процентах. Для остальных документов достаточно копий.

При отправке документов для оформления вычета через интернет — в личном кабинете налогоплательщика — нужны только отсканированные копии.

Какие документы необходимы для подачи декларации 3-НДФЛ?

Какие документы необходимо прилагать к 3-НДФЛ для декларирования дохода

Документы для декларации 3-НДФЛ, когда речь идет только об отчете о полученных доходах, подаются в добровольном порядке. Обязанность прикладывать дополнительные бумаги к такой декларации в НК РФ не прописана. Тем не менее подтвердить свои доходы можно, направив вместе с отчетом справки 2-НДФЛ, договора на продажу недвижимости или транспортных средств, а также прочие документы, указывающие на получение дохода.

Если налогоплательщик решил документально подтвердить свои доходы, рекомендуется оформить список документов при подаче декларации 3-НДФЛ с целью фиксации факта передачи дополнительных бумаг.

Как составить реестр подтверждающих документов, прикладываемых к 3-НДФЛ, предпринимателю, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Список документов, подаваемых с 3-НДФЛ при составлении отчета с правом на имущественный вычет

Перечень документов при подаче декларации 3-НДФЛ Налоговым кодексом не установлен. Но письмом ФНС РФ от 22.11.2012 № ЕД-4-3/19630@ рекомендован единый порядок истребования налоговиками документов, подтверждающих право на вычеты.

Согласно этому письму, для подтверждения права на имущественный вычет необходимо приложить к декларации:

Документы, необходимые для сдачи декларации 3-НДФЛ с правом на вычет, подаются одновременно с отчетом.

Как заполнить декларацию 3-НДФЛ на имущественый вычет, читайте здесь.

Какие нужны документы для заполнения 3-НДФЛ с социальным вычетом (перечень в налоговую)

Для подтверждения права на социальный вычет могут понадобиться такие документы:

См. также:

ВАЖНО! Документы к налоговой декларации 3-НДФЛ с расходами на обучение обязательно включают копию лицензии или иного документа, подтверждающего право учреждения проводить обучение. Таким документом при отсутствии лицензии может быть устав, в котором подтверждается статус образовательного учреждения. Такое разъяснение дано в письме Минфина РФ от 30.12.2011 № 03-04-05/9-1133.

Реестр документов, которые прикладываются к 3-НДФЛ, для сопроводительного письма

Во избежание споров с налоговой в случае утери каких-либо бумаг, документы для оформления декларации 3-НДФЛ следует описать в сопроводительном письме. Сделать это можно в произвольном порядке, указав основание подачи декларации, период, за который подается отчет, наименование налогового органа и данные самого заявителя.

О профессиональных вычетах, не описанных в статье, и о том, какие необходимые при подаче декларации 3-НДФЛ документы требуется показать налоговикам, читайте здесь.

Прилагаемые документы должны соответствовать цели подачи декларации. В ходе камеральной проверки налоговики могут запросить дополнительную информацию и подтверждающие документы.

ВАЖНО! При оплате наличными в качестве подтверждающего оплату документа лучше всего иметь квитанцию к ПКО, чек ККТ или бланк строгой отчетности. При подтверждении платежа справкой получателя о полной оплате или при наличии иных форм подтверждения платежа могут быть проблемы с подтверждением расходов. Их может не принять даже суд (например, апелляционное определение Московского городского суда от 22.07.2014 по делу № 33-29286).

Можно ли подать 3-НДФЛ и подтверждающие документы через МФЦ? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив бесплатный пробный доступ к правовой системе.

Итоги

Подтверждающие документы для 3-НДФЛ зависят от того, с какой целью подается отчет. Список документов для подачи декларации 3-НДФЛ желательно приложить к отчету на случай, если в процессе камеральной проверки декларации потеряются некоторые бумаги.

Копии или оригиналы, что готовить для налоговой?

Если вы подаёте декларацию 3-НДФЛ для получения налоговых вычетов, то для подтверждения права на них необходимо предоставить соответствующие документы.

Если вы отправляете декларацию онлайн, то необходимо приложить скан либо фото оригиналов документов; если вы сдаёте 3-НДФЛ на бумаге, то следует подготовить копии подтверждающих документов, но при себе иметь оригиналы.

Но возникает ряд вопросов: нужно ли заверять копии? Отдавать ли навсегда оригиналы? Это зависит от того, каким способом вы сдаёте декларацию 3-НДФЛ.

Если вы отсылаете декларацию онлайн, например, через личный кабинет налогоплательщика или через специализированную компанию, то нужны фото или отсканированные копии оригиналов документов. Но есть ряд документов, которые физически не могут быть у вас в оригинале, например, лицензия медицинской организации — в этом случае достаточно копии.

Если вы сдаёте декларацию на бумажном носителе, то к ней нужно приложить копии подтверждающих документов. Однако обычно такие документы как справка 2-НДФЛ, справка об убытках, справка о дневном обучении или справка из медицинской организации и подобные отдаются в оригинале. То есть те, которые вы запрашиваете специально для налоговой инспекции.

Не лишним будет подготовить опись прилагаемых документов. В ней необходимо зафиксировать наименование каждого документа, его реквизиты и в каком виде он предоставлен инспектору (копия или оригинал). Советуем, если вы представляете декларацию на бумаге, распечатать её в двух экземплярах. Один комплект вы отдадите инспектору вместе с подтверждающими документами, на втором, который должен включать в себя декларацию и опись, попросите проставить отметки, что документы приняты и какой датой. Это поможет вам отстоять свою позицию в возможном споре, если инспекторы потеряют документы, задержат возврат или запросят документы повторно (подробнее о задержке возврата мы говорили в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Как физическое лицо заверять копии подтверждающих документов ни собственноручно, ни нотариально вы не обязаны. Однако возьмите с собой оригиналы, чтобы инспектор, в случае необходимости, мог их сличить.

Если за вас сдаёт документы представитель, то помимо вышеперечисленных документов он должен иметь нотариально заверенную доверенность.

Если при проведении камеральной проверки понадобится ещё какой-либо документ, инспектор вправе его запросить на основании письменно оформленного требования, по которому вы обязаны его представить в течение 10 рабочих дней (п. 3 ст. 93 НК РФ). Также контролёры вправе запросить и оригиналы документов, но только для ознакомления (абз. 7 п. 2 ст. 93 НК РФ). Не забывайте, что для возврата налога необходимо соответствующее заявление в оригинале, которое лучше сразу предоставить с основным комплектом документов. Об этом читайте в статье «Как заполнить заявление на возврат налога».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Декларация 3-НДФЛ

Разделы:

Декларация 3-НДФЛ: в каких случаях ее нужно заполнять?

Декларацию 3-НДФЛ должны подавать физлица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

Отметим, что обязанность представлять налоговую декларацию по НДФЛ ИП не ставится в зависимость от факта получения предпринимателем дохода в соответствующем налоговом периоде. При этом ИП не может представить в налоговый орган единую (упрощенную) налоговую декларацию (письмо Минфина России от 30 октября 2015 г. № 03-04-07/62684).

Одновременно в законодательстве прямо определено, когда незарегистрированные в качестве ИП физлица должны подавать декларацию 3-НДФЛ. Эта обязанность возникает, если гражданин получил следующие виды доходов (ст. 228 НК РФ):

В налоговых декларациях необходимо указать:

При этом в декларации можно не указывать:

Форма

Ознакомьтесь с примером заполнения налоговой декларации по налогу на доходы физических лиц (Форма 3-НДФЛ), подготовленным экспертами компании «Гарант»

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а уплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ).

Вместе с декларацией подаются документы, подтверждающие доходы и расходы налогоплательщика. Это, в частности, справка о доходах и суммах налога физического лица (форма по КНД 1175018) (форма применяется с 1 апреля 2021 г.), которую по требованию обязан выдать работодатель или любая другая организация – источник дохода.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки о доходах и суммах налога физического лица (форма по КНД 1175018) налогоплательщик переносит в декларацию 3-НДФЛ.

С 1 января 2021 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного НДФЛ в составе налоговой декларации (п. 4 ст. 229 НК РФ).

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа – 1 тыс. руб.

В НК РФ предусмотрены обстоятельства, при которых декларацию нужно подать, не дожидаясь окончания года, в котором был получен доход. К ним относятся следующие случаи:

Если в налоговом периоде налогоплательщик, не являющийся ИП, не получал облагаемых НДФЛ доходов или получил только доходы, НДФЛ с которых был удержан налоговыми агентами, декларацию подавать не нужно. Добавим, что даже если налогоплательщик не обязан подавать декларацию 3-НДФЛ, он вправе сделать это по своему усмотрению в налоговый орган, но только по месту жительства: по месту пребывания декларацию подать нельзя (п. 2 ст. 229 НК РФ, письмо ФНС России от 30 января 2015 г. № ЕД-3-15/290@). Наиболее часто это право используется при подаче налоговой декларации для получения налоговых вычетов. Напомним, что декларацию по НДФЛ только с целью получения налоговых вычетов можно подать в любое время в течение года.

Как рассчитываются суммы налоговых вычетов для физических лиц, а также когда и в какие сроки можно вернуть налог, читайте в материале: Налоговые вычеты для физических лиц.

Как составить декларацию

Как подавать декларацию

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган:

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Как и куда подать декларацию 3-НДФЛ?

Декларацию для получения налоговых вычетов необходимо предоставить в инспекцию по месту регистрации. Про сроки подачи декларации мы писали ранее в статье «В какие сроки можно сдать декларацию». Заполнить 3-НДФЛ можно либо через сервис «Личный кабинет налогоплательщика для физических лиц» (далее — ЛК), либо с помощью программы «Декларация», либо на бланке формы в печатном виде или от руки. А сдать — в электронной форме или на бумаге.

Декларацию по форме 3-НДФЛ следует представить в инспекцию по месту жительства (подразумевается адрес регистрации, который указан в паспорте) (п. 2 ст. 11, п. 7 ст. 83 НК РФ).

Заполнить декларацию 3-НДФЛ поможет:

1) «Личный кабинет налогоплательщика» на сайте ФНС России. Этот сервис позволяет заполнить 3-НДФЛ в онлайн-режиме и подать ее в электронном виде либо выгрузить заполненную декларацию в файл для дальнейшей печати и представления в инспекцию на бумаге. При заполнении сервис будет выдавать подсказки, а часть данных выгрузит автоматически из вашего личного кабинета. Этот способ — самый простой и быстрый, к тому же он не требует посещения инспекции.

3) Специализированная компания. Например, open-ndfl.ru. Компания может не только полностью заполнить декларацию за вас, но и самостоятельно представить в налоговую документы.

Учтите, если вы сдаете декларацию на бумаге, это можно сделать как по почте (заказным письмом с описью вложения), так и лично или через представителя, но он должен иметь нотариально заверенную доверенность.

За каждый год действует своя форма декларации. И если вы предоставите декларацию не по той форме, которая действовала за конкретный год, то в приеме декларации будет отказано (п. 28, п. 194 Регламента, утв. Приказом Минфина № 99н).

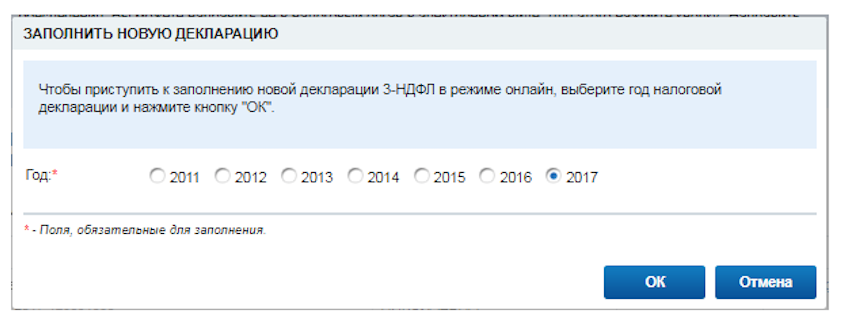

Исключение — 2017 год: по нему можно отчитаться и по новой форме, и по форме декларации, которая действовала для 2016 года (письмо ФНС России от 01.02.2018 № ГД-3-11/625@). В связи с данными ограничениями необходимо при заполнении декларации выбрать актуальную форму. Например, если вы будете заполнять 3-НДФЛ через ЛК, то сервис предложит выбрать год, на основании этой информации программа сама подберет нужную форму.

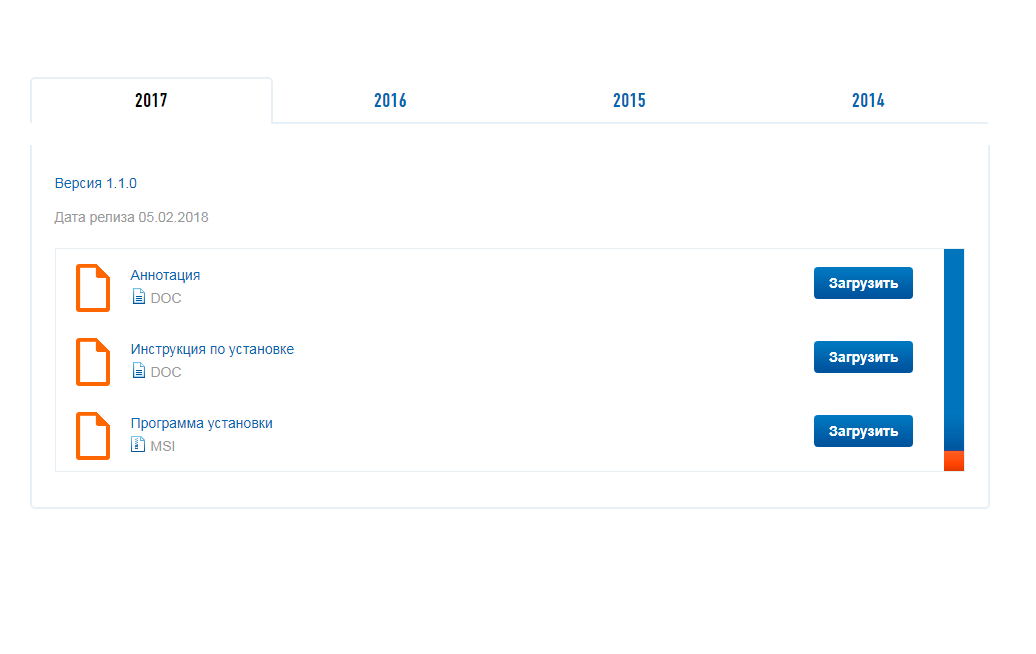

Если же вы хотите заполнить документы через программу «Декларация», то нужно выбрать тот релиз программы, которая относится к году, за который вы подаете 3-НДФЛ.

Если вы хотите заполнить декларацию на бланке от руки или в печатном виде, то нужно подобрать форму нужной редакции в интернете или обратиться за бланком в свою налоговую инспекцию. Данный способ заполнения — самый сложный: он требует особого внимания не только в цифрах, но и в правилах заполнения ячеек (приложение № 2к приказу ФНС России от 24.12.2014 № ММВ-7-11/671@).

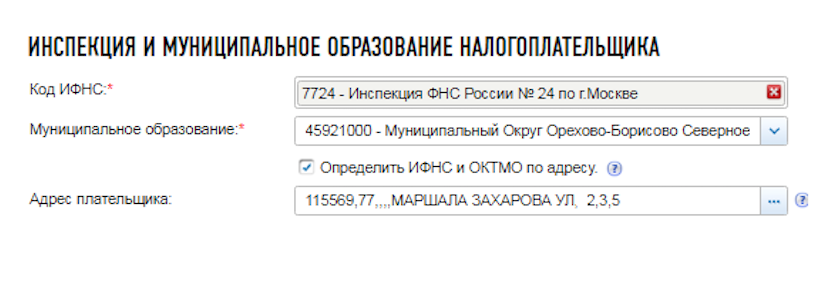

Если вы заполняете декларацию через ЛК, то за 2015 или 2016 год программа потребует внести адрес места жительства (т.е. регистрации, как в паспорте). На основании этой информации программа сама проставит в готовой декларации номер инспекции. Если же заполняете декларацию за 2017 год, то вместо места жительства вам предложат заполнить номер инспекции и муниципальное образование. Определить их можно также по адресу, как показано на картинке.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.