Отмена ЕНВД: как перейти на другой налоговый режим с 2021 года

Как с ЕНВД перейти на упрощенку (УСН)

Чтобы перейти с ЕНВД на УСН с начала 2021 года организации и ИП должны направить в ИФНС уведомление о применении УСН. Поскольку система ЕНВД отменяется, то подавать заявление о снятии с учета в качестве плательщика ЕНВД не нужно.

Уведомление представляется в налоговую инспекцию по месту регистрации организации или месту жительства ИП по форме, рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. В уведомлении обязательно нужно указать выбранный объект налогообложения – «доходы» (облагаются по ставке 6%) или «доходы минус расходы» (облагаются по ставке 15%).

Кроме того, организации должны указать в уведомлении остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2020 года. Предприниматели информацию о доходах и остаточной стоимости своего имущества в уведомлении указывать не должны.

По общему правилу, организации и ИП на ЕНВД должны направить уведомление о применении УСН не позднее 31 декабря 2020 года (п. 1 ст. 346.13 НК РФ). В этом случае применять УСН можно с 1 января 2021 года. Если же до 31 декабря не подать уведомление, с нового года применять УСН будет невозможно. Плательщик утратит право на ЕНВД и в автоматическом порядке перейдет на применение ОСНО.

Вместе с тем, в ряде случаев существует возможность перехода с ЕНВД на УСН и в течение 2020 года. Например, когда организации и ИП прекращают осуществлять виды деятельности, в отношении которых применяется «вмененка» и перестают быть плательщиками ЕНВД.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 01.01.2021 года спецрежим ЕНВД прекращает свое существование.

2. До конца 2020 года организации и ИП на ЕНВД должны сменить налоговый режим.

3. Плательщики ЕНВД могут перейти на следующие налоговые режимы: УСН, ЕСХН, ПСН, НДП (налог для самозанятых граждан).

4. Переход на применение указанных налоговых режимов осуществляется в заявительном порядке. Для перехода достаточно направить в ИФНС заявление/уведомление по утвержденной ФНС форме.

В этих случаях налогоплательщики должны направить в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД по форме, утв. приказом ФНС от 11.12.2012 № ММВ-7-6/941@. Срок направления такого заявления составляет 5 рабочих дней со дня окончания соответствующей деятельности (п. 3 ст. 346.28 НК РФ).

Также налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД. Применять УСН в таких случаях разрешается с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД (абз. 4 п. 2 ст. 346.13 НК РФ).

При переходе на УСН необходимо учитывать запреты и ограничения, связанные с применением этого налогового режима, установленные в соответствии с п. 3 ст. 346.12 НК РФ.

Не вправе применять УСН следующие налогоплательщики:

Как с ЕНВД перейти на патент (ПСН)

ИП на ЕНВД вправе с 2021 года перейти на применение патентной системы налогообложения (ПСН).

Переход на применение ПСН осуществляется в заявительном порядке. Заявление о применении ПСН подается по форме, утв. приказом ФНС России от 11.07.2017 № ММВ-7-3/544@. Кроме того, ИП разрешается подать заявление по форме, рекомендованной в письме ФНС от 18.02.2020 № СД-4-3/2815@.

В заявлении нужно указать срок, на который ИП хочет получить патент, а также виды деятельности, которыми он предполагает заниматься. Сам патент может выдаваться на срок от 1 до 12 месяцев в пределах календарного года. При этом налогоплательщик вправе получить сразу несколько патентов на осуществление отдельных видов деятельности.

Заявление о применении ПСН направляется в ИФНС по месту жительства предпринимателя не позднее, чем за 10 дней до начала применения данного налогового спецрежима (п. 2 ст. 346.45 НК РФ).

Следовательно, если ИП планирует перейти с ЕНВД на ПСН с 1 января 2021 года, направить в инспекцию заявление нужно не позднее 17 декабря 2020 года.

Сам же патент или отказ в его выдаче будет направлен предпринимателю не позднее 5 дней с момента получения ИФНС соответствующего заявления.

При переходе на применение ПСН предприниматель должен учитывать ряд ограничений, связанных с применением этого налогового спецрежима. Данные ограничения установлены в соответствии с п. 8 ст. 346.45 НК РФ. К ним, в частности, относятся следующие ограничения:

Если данные ограничения не соблюдаются, ИП утрачивает право на ПСН. Об утрате права на применение ПСН плательщик обязан заявить в течение 10 календарных дней (п. 8 ст. 346.45 НК РФ). Заявить об утрате права на ПСН разрешается в любой из налоговых органов, в которых ИП состоит на учете.

Как с ЕНВД перейти на ЕСХН

Организации и ИП, занятые в сельском хозяйстве, но по каким-либо причинам до сих пор применяющие ЕНВД (например, в целях снижения налоговой нагрузки и освобождения от НДС), вправе с 1 января 2021 года перейти на уплату единого налога для сельхозпроизводителей (ЕСХН).

В целях применения ЕСХН сельскохозяйственными товаропроизводителями признаются, в том числе, организации и ИП, производящие сельхозпродукцию, осуществляющие ее переработку и реализацию. Причем доход от реализации такой продукции в общем доходе организации и ИП должен составлять не менее 70% (п. 2 ст. 346.2 НК РФ). Также к субъектам, которые вправе применять ЕСХН, относятся организации и ИП, оказывающие услуги в области растениеводства и животноводства. Опять же, в общем их доходе доля доходов от реализации указанных услуг должна составлять не менее 70%.

Если компания и ИП соответствует указанным критериям, они вправе перейти на ЕСХН с 2021 года. Переход с ЕНВД на применение ЕСХН осуществляется в заявительном порядке. Чтобы перейти на ЕСХН в налоговую инспекцию по месту регистрации организации или месту жительства ИП нужно подать заявление по форме, утв. приказом ФНС от 28.01.2013 № ММВ-7-3/41@.

Заявить о переходе на ЕСХН необходимо до 31 декабря 2020 года (п. 1 ст. 346.3 НК РФ). В заявлении нужно указать, в частности, данные о доле дохода от реализации произведенной сельскохозяйственной продукции и от оказания услуг сельскохозяйственным товаропроизводителям.

Организации и ИП, не подавшие до 31 декабря соответствующее заявление, не считаются плательщиками ЕСХН и переводятся на применение ОСНО. При этом налогоплательщики ЕСХН не могут до окончания налогового периода перейти на иной режим налогообложения.

Как с ЕНВД перейти на НПД

ИП на ЕНВД вправе в любое время перейти на применение специального налогового режима для самозанятых «Налог на профессиональный доход» (НПД).

Переход на применение НПД осуществляется в заявительном порядке. Заявление разрешается направить через:

Датой постановки на учет в качестве плательщика НПД является дата направления в налоговый орган соответствующего заявления (п. 10 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»).

При этом, если переход с ЕНВД на НПД осуществляется в течение 2020 года, то ИП должен отказаться от применения ЕНВД. Направить отказ от применения ЕНВД ИП обязан в течение 1 месяца со дня постановки на учет в качестве самозанятого. В этом случае ИП подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

При нарушении месячного срока направления отказа от ЕНВД постановка ИП на учет в качестве самозанятого будет аннулирована (п. 4 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

При переходе на НПД следует учитывать ряд запретов, установленных в соответствии со ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ.

Так, не вправе перейти с ЕНВД на НПД следующие предприниматели:

Кроме того, если в текущем году доход от осуществляемой ИП деятельности превысит 2,4 млн рублей, он утратит право на применение НПД и должен будет перейти на другой режим налогообложения.

Как правильно сменить налоговый режим в связи с отменой ЕНВД

С 1 января 2021 года утрачивают силу положения гл. 26.3 НК РФ, регламентирующие применение ЕНВД. И перед теми бизнесами, которые работают на этом спецрежиме, встает выбор — какой налоговый режим выбрать взамен и как правильно на него перейти.

Какие альтернативы есть у ЕНВД

Бизнес, применяющий «вмененку», должен выбрать другой налоговый режим до конца 2020 года. Если он этого не сделает, то будет автоматически переведен на ОСН.

У ИП больше вариантов для выбора.

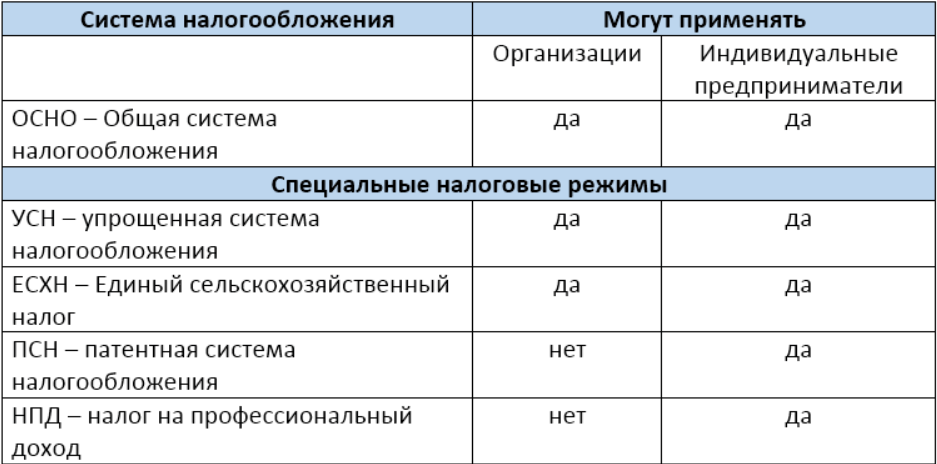

| Режимы налогообложения | Для юрлиц | Для ИП |

|---|---|---|

| ОСН | + | + |

| УСН | + | + |

| ПСН | — | + |

| НПД | — | + |

| ЕСХН | + | + |

При этом важно учитывать ограничения и критерии для применения того или иного налогового режима.

Так, ИП, в отличие от юрлиц, могут перейти на использование налога на профессиональный доход (НПД), если не имеют наемных сотрудников, то есть по сути являются самозанятыми. Для перехода им нужно будет зарегистрироваться в приложении «Мой налог».

Что касается сельскохозяйственного бизнеса, то он вправе применять ЕСХН.

Ранее мы подробно писали о том, как выбрать налоговый режим на 2021 год с учетом различных критериев.

Снятие с учета в качестве налогоплательщика ЕНВД

В связи с отменой ЕНВД многих интересует, нужно ли подавать в налоговую заявление о снятии с учета в качестве налогоплательщика ЕНВД.

ФНС выпустила Письмо от 21.08.2020 № СД-4-3/13544@, в котором объяснила, что снятие с учета в этом случае будет происходить автоматически.

Представление налоговой декларации по ЕНВД за IV квартал 2020 года

Несмотря на отмену ЕНВД с 1 января 2021 года, тем, кто ранее применял этот спецрежим, все же придется сдать налоговую декларацию по ЕНВД за IV квартал 2020 года. Декларация направляется в налоговый орган, в котором организация или ИП состояли на учете в качестве налогоплательщиков ЕНВД до отмены режима.

Срок представления — не позднее 20 января 2021 года.

Патент вместо ЕНВД

У ИП, помимо «упрощенки», ОСН и НПД, есть возможность выбрать патент. В то же время законодательством не предусмотрена возможность применения патента ООО.

Следует учитывать некоторые особенности для перехода на этот спецрежим.

Успейте подать заявление на патент до определенной даты

По общим правилам, чтобы начать применять патент со следующего года вместо ЕНВД, важно успеть подать в ФНС заявление о переходе на патент за 10 рабочих дней до начала его применения. Для этого нужно использовать форму 26.5-1.

Исходя из этих требований, чтобы применять патент с 1 января 2021 года, нужно было подать заявление не позднее 17 декабря. Однако ФНС учла обстоятельства и решила продлить срок подачи заявления, чтобы обеспечить «бесшовный» переход. Об этом служба сообщила в Письме от 09.12.2020 № СД-4-3/20310@.

Теперь важно успеть подать заявление о переходе на патент до 31 декабря 2021 года.

Помните, что патент приобретается в рамках календарного года

При этом он приобретается на любое количество дней, но не менее месяца. ИП может выбрать период от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

Подробные разъяснения о сроке применения патента даются в Письме ФНС РФ от 02.03.2020 № СД-4-3/3560.

Получив заявление на получение патента, налоговый орган должен выдать или направить ИП патент в течение пяти рабочих дней.

УСН вместо ЕНВД

На УСН могут переходить как ИП, так и ООО. Но у ИП есть возможность совмещать УСН с патентом.

Вполне возможно, что когда-то, регистрируя бизнес, вы встали на учет в качестве плательщика ЕНВД, чтобы совмещать ОСН с ЕНВД. ОСН — это базовый режим, и когда с 1 января 2021 года ЕНВД отменят, вы автоматически останетесь на ОСН.

Поэтому, если вы хотите в следующем году применять УСН, то нужно успеть подать в налоговую уведомление о переходе до конца текущего года – до 31 декабря. Об этом ФНС напомнила в Письме от 20.10.2020 № СД-4-3/17181@.

Уведомление представляется в налоговый орган по месту нахождения организации или месту жительства ИП одним из способов: лично, через представителя, по почте заказным письмом или в электронной форме — через личный кабинет на сайте ФНС, например (для этого варианта потребуется КЭП).

Правила перехода на УСН

Во-первых, на «упрощенку» можно перейти только с начала года.

Во-вторых, бизнес должен удовлетворять ряду критериев — по объему выручки, количеству сотрудников, доле других компаний и специфике самой фирмы.

Чтобы подать в налоговую уведомление о переходе на УСН, используйте форму № 26.2-1. В нем нужно указать выбранный объект налогообложения и остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2020 года.

В разъяснениях ФНС обращает внимание на то, что:

Что будет, если заявление о переходе на УСН не подано до 31 декабря?

Деятельность организации или ИП автоматически перейдет на ОСН. Но это произойдет в том случае, если в предыдущие годы вы никогда не писали заявление о переходе на «упрощенку».

Например, до 1 января 2021 года вы могли совмещать ЕНВД и УСН. Значит, ранее вы уже уведомляли налоговый орган о переходе на УСН. После отмены ЕНВД вы признаетесь налогоплательщиками, применяющими УСН, в том числе по доходам, которые до 2021 года облагались ЕНВД. ФСН предупреждает, что необходимости в дублировании уведомления о переходе на УСН в таком случае нет.

В то же время, если вы сейчас применяете УСН с объектом налогообложения «доходы», а в следующем году собираетесь применять «доходы минус расходы», то уведомление на смену объекта налогообложения (форма 26.2-6) подать придется.

Смена режима налогообложения на онлайн-кассе

Бизнесам на ЕНВД, применяющим онлайн-кассы, нужно решить еще один вопрос — поменять режим налогообложения на кассе.

ФНС предупредила, что это можно сделать без посредников — с помощью специального сервиса для настройки кассы. В зависимости от модели кассы вам предложат пошаговую инструкцию по смене налогообложения.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Отмена ЕНВД в 2021 году: на какой режим перейти

С 1 января 2021 года налоговый спецрежим ЕНВД прекращает существование. Продлевать его больше не планируется. Поэтому до конца этого года организации и ИП должны перейти на другой налоговый режим. Мы разобрали, когда и как это надо сделать.

Какой налоговый режим выбрать

С января налоговая автоматически снимает предпринимателей и организации с ЕНВД. Если вы не успеете перейти на другой режим, вас переведут на ОСНО, поэтому подумать о переходе надо заранее.

Таким образом, и компании, и ИП могут выбрать ОСНО или УСН, а те, кто занят в сельском хозяйстве — еще и ЕСХН. Предприниматели могут также перейти на ПСН и НПД.

Чтобы выбрать подходящий налоговый режим, надо посчитать примерные доходы и расходы и учесть нюансы, связанные с отчетностью, с количеством сотрудников и с ограничениями по видам деятельности. На сайте ФНС есть сервис «Выбор подходящего режима налогообложения», который поможет определиться.

Евгений — ИП, у него свой автосервис в Красногорске. Сотрудников у него нет, в гараже он работает один. Годовой доход — один миллион рублей, расходы в пределах 200 тысяч рублей.

При этом Евгений может не платить НДС, потому что его годовой доход не превышает двух миллионов рублей.

Таким образом, общая налоговая нагрузка на ОСНО для Евгения составит 92 289 рублей за год.

Как перейти с ЕНВД на УСН

Самый популярный сегодня налоговый режим — упрощенная система налогообложения. Его применяют около 3,2 млн налогоплательщиков.

На упрощенке есть ограничения:

Для УСН есть два объекта обложения доходов: «Доходы» 6% и «Доходы минус расходы» 15%. Регионы по месту нахождения организации или по месту жительства ИП могут снизить указанные ставки с 6 до 1%, с 15 до 5%.

Евгений на УСН «Доходы» по ставке 6% сможет вычесть сумму страховых взносов: 1 000 000 * 6% — 43 238 = 16 762 рубля.

При этом при всех вариантах надо также заплатить страховые взносы в дополнение к рассчитанному налогу по УСН.

УСН имеет свои плюсы и минусы. Для удобства мы собрали их в таблицу.

| Плюсы | Минусы |

|---|---|

| 1. Низкая налоговая нагрузка. Налогоплательщики на УСН не платят НДС, налог на прибыль или НДФЛ с доходов предпринимателей. | 1. Налогоплательщики на УСН не являются плательщиками НДС, поэтому не выставляют счета-фактуры. Большие компании из-за этого иногда отказываются сотрудничать. |

| 2. Упрощенный налоговый учет. Нужно вести только книгу учета, налоговые регистры по НДС не нужны. | 2. Есть ограничения по доходам — 150 млн рублей в год. Если доходы превысят лимит, придется переходить на общий режим с начала квартала. |

| 3. Меньше отчетов, чем при ОСНО. Сдавать декларацию по УСН нужно только один раз в год. | 3. Ограниченный перечень расходов. На УСН с объектом «доходы минус расходы» учитывают лишь расходы из перечня (п. 1 ст. 346.16 НК). |

С июля 2020 года в России действует режим УСН-онлайн. В этом случае налоговики сами исчисляют УСН-налог и извещают о необходимости его уплаты налогоплательщика. Он доступен тем, что использует онлайн-кассы. То есть ИП или компаниям не надо подавать ежегодную налоговую декларацию и заполнять книгу учета доходов и расходов. Перейти на этот режим можно через личный кабинет на сайте налоговой.

Для УСН «доходы минус расходы» имеет значение и момент учета расходов. Правила для «переходящих расходов» учитывают как период оплаты, так и момент реализации.

При этом по закону можно совмещать несколько систем налогообложения. Но в чеке обязательно надо указывать, какую именно вы используете. Для этого предпринимателям надо регистрировать сразу две ККТ. Но мы знаем, как сэкономить — в МоемСкладе можно применять разные системы налогообложения на одной кассе.

Например, если вы параллельно ведете две деятельности: продаете вместе с обычными акцизные товары, или у вас и розница, и интернет-магазин. Во время продажи товары группируются, и на них формируются отдельные чеки. Вы соблюдаете все требования закона и не переплачиваете за дополнительную кассу! Работа в МоемСкладе полностью бесплатная, а начать можно уже сразу после регистрации.

Как перейти с ЕНВД на патент

На патенте есть ограничение по годовой выручке — не больше 60 млн рублей в год. Также у предпринимателя должно быть не больше 15 сотрудников.

Госдума недавно расширила перечень видов деятельности для патента — с 63 до 80. Все они указаны в Налоговом кодексе. В частности, в список попали:

При этом каждый регион может этот список расширить.

Если в 4 квартале 2020 года ИП применяли по некоторым видам деятельности ЕНВД, то они смогут получить льготные патенты. Их будут выдавать на срок от одного до трех месяцев. Патенты будут действовать до окончания указанного в них срока, но не позднее 31 марта 2021 года.

В налоговой Евгения предупредили, что на ПСН нельзя торговать подакцизным товаром. А к нему, например, относится моторное масло. Поэтому если в автосервисе оказывают только услуги по замене масла, на патент переходить можно. Но если еще есть и продажа, делать это можно на УСН или ОСНО, а остальные услуги оказывать на ПСН.

Плюсы и минусы ПСН мы разобрали в таблице.

| Плюсы | Минусы |

|---|---|

| 1. Низкая налоговая нагрузка. Предприниматели на патенте не платят НДС и НДФЛ. | 1. Стоимость патента не зависит от реальных доходов. Она рассчитывается из потенциально возможного дохода, который устанавливают в регионе. |

| 2. Упрощенный налоговый учет. | 2. Есть ограничения по доходам — не больше 60 млн рублей в год. Если доходы превысят лимит, придется переходить на ОСНО. |

| 3. Не нужно сдавать декларации по патентной системе. Также плательщики ПСН освобождены от предоставления отчетов и уплаты НДС. | 3.Ограничения по численности работников — не больше 15 человек. |

Самозанятость: как перейти с ЕНВД на НПД

Налог на профдоход применяют уже по всей России. Более 1,3 миллиона налогоплательщиков уже выбрали этот режим.

Размер налога самозанятого зависит от того, от кого он получил доход:

Сумма платежа рассчитывается с доходов, но уменьшать доходы на расходы нельзя. Рассчитать и заплатить налог нужно в приложении «Мой налог».

ИП не смогут стать плательщиками налога на профессиональный доход, если они:

В законе о самозанятости нет ограничений для владельцев автосервиса. Но надо помнить, что самозанятые не могут нанимать сотрудников по трудовым договорам.

Евгений, если выберет режим самозанятости, должен будет платить 4% при расчетах с физлицами и 6% — с юрлицами и ИП. Отчетности в его случае не будет, все операции будут проходить в приложении ФНС «Мой налог».

При этом на режиме самозанятости Евгений не может продавать запчасти для автомобилей.

Все плюсы и минусы режима самозанятости мы разобрали в нашей статье.

Надо ли сдавать отчетность за 2020 года после перехода с ЕНВД

Независимо от того, на какой режим налогообложения вы перейдете с 2021 года, в налоговую инспекцию потребуется подать декларацию по ЕНВД за 4 квартал 2020 года.

Срок подачи — не позднее 20 января 2021 года.

Если не подать документы в налоговую вовремя, вас оштрафуют. Сумма штрафа составит 5% от налога, который не уплачен в срок. Штраф возьмут за каждый месяц просрочки, вне зависимости от того, полный он или нет.

Настройка онлайн-кассы при переходе на ЕНВД

Перерегистрировать онлайн-кассу при смене режима не надо. Но обязательно нужно скорректировать данные об используемой системе налогообложения, которые указывались при регистрации. Для этого нужно сформировать отчет об изменении параметров регистрации, а касса автоматически отправит его в налоговую.

Всем ли надо менять настройки кассы при переходе с ЕНВД?

Нет. Дело в том, что на ЕНВД можно было использовать фискальный накопитель сроком действия 36 месяцев. Но на ОСНО такой ФН применять нельзя.

Налоговая разрешила использовать ФН на 36 месяцев до конца срока его действия и продолжать указывать в чеке режим ЕНВД. Штрафовать за это не будут. Поэтому если сейчас компания или ИП работает на ЕНВД и планирует переходить на общую систему налогообложения, настройки кассы менять не надо (письмо ФНС № АБ-4-20/19907@ от 3 декабря 2020).

Что будет после перехода с ЕНВД, если настройки кассы не поменять

Если не изменить настройки кассы при переходе с ЕНВД, можно попасть на штрафы:

Как изменить настройки ККТ

Изменение настроек кассы при переходе с ЕНВД можно сделать самостоятельно. На сайте ФНС есть специальный сервис — там можно выбрать свою модель ККТ и скачать инструкцию по настройке кассового аппарата.

Отмена режима ЕНВД: на какой налоговый режим перейти ИП или юрлицу

Отмена режима ЕНВД запланирована на 1 января 2021 года. Она коснется 200 000 юрлиц и примерно 1,8 миллионов ИП. Минфин считает, что это позволит отслеживать реальные доходы предпринимателей.

Те, кто не выберет другой режим налогообложения до конца 2020 года, будут автоматически переведены на ОСНО. Этот вариант подходит не всем, так как подразумевает уплату нескольких налогов, ведение сложного учета и сдачу отчетности. В этой статье мы рассказали, на какой еще налоговый режим могут перейти ИП и юрлица после отмены ЕНВД и как не ошибиться в выборе.

На какой режим можно перейти после отмены ЕНВД

Чтобы понять, как работать после отмены ЕНВД, и выбрать подходящий режим налогообложения для ИП или ООО, можно воспользоваться калькулятором на сайте ФНС. Указываете категорию налогоплательщика, годовой доход и количество сотрудников, а система в ответ выдает подходящие варианты из списка:

Например, для ИП с доходом 2,4 миллиона рублей в год и двумя наемными сотрудниками результат будет таким:

Давайте сравним все варианты, которые будут доступны после отмены режима ЕНВД.

Основная система налогообложения

На ОСНО автоматически переведут всех, кто до отмены режима ЕНВД не выберет другой вариант.

На этом режиме вы будете платить несколько налогов: НДС, налог на прибыль (только для организаций), налог на имущество организации или физлица, НДФЛ (только для ИП). Если владеете транспортом, земельными или водными объектами, придется платить налоги и на них. Такое количество налогов — минус системы.

Главное преимущество ОСНО — отсутствие ограничений по видам деятельности. В некоторых случаях это единственный налоговый режим, доступный предпринимателю. Например, ломбард или агентство по подбору персонала в соответствии с п. 3 ст. 346.12 НК РФ применять УСН не может, поэтому приходится оставаться на основном режиме налогообложения.

ОСНО будет оптимальным вариантом, если вы сотрудничаете преимущественно с плательщиками НДС. Так оба участника сделки смогут принимать его к вычету.

Если система подходит по всем критериям, но вас пугает количество отчетов и налогов, доверьте нам ведение бухгалтерии на аутсорсе. Подготовим отчеты и начислим налоги, вам останется только вовремя подтверждать платежки. Страхуем от ошибок на миллион рублей!

Упрощенная система налогообложения (УСН)

Перейти на УСН могут как ИП, так и ООО, соответствующие требованиям:

Выбрав УСН, ИП платит один налог взамен НДФЛ на свой доход, налога на имущество и НДС, а юрлицо — взамен налога на прибыль (с исключениями), налога на имущество организаций и НДС.

Важное для многих преимущество упрощенной системы налогообложения — минимум отчетов. И юридические лица, и организации сдают одну налоговую декларацию.

Есть у УСН и недостатки. Мы уже перечислили ограничения, которые затрагивают размер штата, уровень дохода и возможность открывать филиалы. Еще один минус — организациям, которые применяют общий режим налогообложения, невыгодно работать с ИП или юрлицами на УСН. Это не позволяет им принять к вычету расходы на покупку товаров или услуг при расчете НДС.

Есть два варианта этого режима налогообложения: УСН «Доходы», при котором ИП или ООО платит 6% от дохода, и УСН «Доходы минус расходы», где действует ставка 15% от разницы между доходом и расходом. Субъекты РФ могут устанавливать пониженные налоговые ставки: от 1% для УСН «Доходы» и от 5% для УСН «Доходы минус расходы».

УСН «Доходы»

При использовании этой ставки налогом облагается доход предпринимателя или организации. Она подходит ИП и юрлицам, в которых мало сотрудников и почти нет расходов либо их сложно подтвердить документально.

УСН «Доходы минус расходы»

Если выбираете этот вариант, учтите, что существует понятие минимального налога. Если расходы равны доходам или превышают их, рассчитанный по правилам налог получится нулевым. В таком случае нужно будет заплатить в бюджет 1% от доходов.

Система налогообложения УСН 15% оптимальна, если общий объём расходов, которые вы можете подтвердить документально, превышает 60% доходов.

Патентная система налогообложения

На патентную систему налогообложения после отмены ЕНВД могут перейти только индивидуальные предприниматели, соответствующие требованиям:

Патент выдается на срок от одного до двенадцати месяцев. Если оформляете меньше, чем на полгода, оплачиваете одним платежом не позднее окончания срока действия. Если берете патент на 6-12 месяцев, то двумя платежами: ⅓ суммы в течение 90 дней с момента начала действия, оставшиеся ⅔ — до окончания срока действия.

О продлении нужно позаботиться заранее — если пропустите срок очередной оплаты, будете автоматически переведены на ОСНО. Восстановить патент можно только с начала следующего года.

Самозанятость

Плюсы налогового режима: легко оформиться, не нужно перечислять в фонды дополнительные взносы. Платите только налог: 4% дохода, полученного от физлиц, 6% — при работе с ИП и юрлицами.

Минус: поскольку отчисления в ПФР отсутствуют, можете рассчитывать только на социальную пенсию.

Сроки перехода на другую систему налогообложения

Срок принятия решения и подачи документов зависит от того, на какой режим вы решили перейти после отмены ЕНВД.

В течение 30 дней с даты постановки на учет в качестве самозанятого вы должны будете подать заявление об отказе от текущей системы налогообложения. Если пропустите этот этап, регистрация в качестве самозанятого будет аннулирована, а вы с 1 января 2021 года окажетесь на ОСНО.

Подведем итоги

Выбор нового режима налогообложения после отмены ЕНВД — серьезный вопрос. Рекомендуем сравнить все доступные варианты и выбрать оптимальный, учитывая форму собственности, род деятельности, годовой доход и количество сотрудников. Также важно понять, сможете ли вы документально подтверждать расходы и какую систему налогообложения применяет большинство клиентов (если работаете с ИП и юрлицами).

Например, народному умельцу подходит ПСН и невыгодно работать на ОСНО. А владелец магазина одежды не станет самозанятым, зато может выбрать УСН.

Самозанятым помощь не нужна — налог начисляется автоматически и оплачивается через приложение. Для предпринимателей на УСН 6% тоже всё относительно просто. А вот тем, кто выберет на ОСНО или УСН 15%, без профессиональной помощи не обойтись.

Возьмем на себя подготовку отчетов и расчет налогов, чтобы вы могли сосредоточиться на ведении бизнеса.