При отгрузке товара какие документы оформляются

2.1. Документальное оформление поступления товаров

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной.

Если товар отправлен по железной дороге в контейнерах, то должна оформляться «Накладная на перевозку груза в универсальном контейнере».

2.1.5. Порядок приемки товаров и ее документальное оформление зависят: от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и т.д.

Приемка товара на складе поставщика осуществляется материально ответственным лицом по доверенности. Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

2.1.6. При нарушении правил приема и сроков торговые организации лишаются возможности предъявления претензий поставщикам или транспортным организациям при недостаче или снижении качества товаров.

2.1.7. В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт (код по ОКУД 0903001), который является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе следует сделать отметку об актировании. Акт составляется комиссией, в состав которой должны входить материально ответственные лица торговой организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

2.1.8. При закупке товара или его приемке руководителям торговых организаций необходимо следить за наличием сертификата соответствия на закупаемый товар.

2.1.9. Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата товара поставщику могут быть различны и оговариваются в договоре поставки.

2.1.10. Условия приемки импортных товаров по количеству и качеству устанавливаются в договорах с иностранными поставщиками. Если порядок и сроки приемки товаров не были специально оговорены в договоре, то необходимо руководствоваться «Инструкцией о порядке и сроках приемки импортных товаров по количеству и качеству, составление и направления рекламационных актов», утвержденной Госарбитражем СССР 15.10.90.

2.1.11. Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в «Журнале поступления товаров», который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах.

2.1.12. Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

2.1.13. Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

2.1.15. Документальное оформление и учет изделий из драгоценных металлов и драгоценных камней, а также товаров в комиссионных магазинах регулируется соответственно Постановлением Правительства РФ от 26.09.94 N 1089 «Об утверждении Правил скупки у населения драгоценных металлов, драгоценных камней в изделиях и ломе», приложением к Правилам работы пунктов по скупке драгоценных металлов, камней и изделий из них у населения, утвержденных Приказом Минторга СССР от 14.11.72 N 212 «Инструкция о порядке оформления операций по скупке ценностей и об организации бухгалтерского учета и отчетности в пунктах по скупке драгоценных металлов, камней и изделий из них у населения» и Постановлением Правительства РФ от 26.09.94 N 1090 «Об утверждении Правил комиссионной торговли непродовольственными товарами», Приказом Комитета РФ по торговле от 07.12.94 N 99 «Инструкция о порядке оформления комиссионных операций и ведения бухгалтерского учета в комиссионной торговле непродовольственными товарами».

Что необходимо для подтверждения факта отгрузки?

Отправим материал вам на:

|

ТОРГ-12 с приложением к ней надлежащим образом оформленной доверенности и экспедиторских документов (накладной перевозчика) в совокупности могут служить подтверждением факта отгрузки (поставки) товара.

Обоснование вывода.

Для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации применяется товарная накладная по форме № ТОРГ-12 (утв. постановлением Госкомстата России от 25.12.1998 № 132). ТОРГ-12 составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Пунктом 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товара в организациях торговли (утв. письмом Комитета Российской Федерации по торговле от 10.07.1996 № 1-794/32-5), установлено, что накладная подписывается лицами, сдающими и принимающими товар, и заверяется круглой печатью организаций поставщика и покупателя. Согласно пункту 2.1.4 Методических рекомендаций, если товар получает материально ответственное лицо вне склада покупателя, необходимым документом является доверенность (постановление ФАС Северо-Западного округа от 08.12.2010 № Ф07-10292/2010 по делу № А56-56892/2009).

Для оформления полномочий представителя на получение товара обычно применяются унифицированные формы доверенностей М-2, М-2а (утв. постановлением Госкомстата России от 30.10.1997 № 71а), однако не запрещается и использование доверенности, составленной в свободной форме, соответствующей требованиям ст.ст. 185-187 ГК РФ.

В рассматриваемой ситуации полномочия представителя (перевозчика) подтверждаются доверенностью, выданной ему покупателем сроком на один год. Таким образом, полагаем, обязательства поставщика по передаче товара считаются выполненными.

В ТОРГ-12 вносятся данные о выданной доверенности. Кроме того, ТОРГ-12 содержит реквизиты, заполняемые грузополучателем в момент получения груза, в частности «Груз принял». В письме Росстата от 03.02.2005 № ИУ-09-22/257 указано, что не допускается наличие в унифицированных формах незаполненных реквизитов. Следовательно, экспедитор транспортной организации, имеющий доверенность от покупателя на получение товара, должен поставить свою подпись на ТОРГ-12.

Исходя из арбитражной практики, товарные накладные, которые содержат обязательные для заполнения реквизиты, являются доказательством принятия продукции покупателем (см. постановления Семнадцатого арбитражного апелляционного суда от 11.06.2009 № 17АП-4209/09, ФАС Северо-Западного округа от 16.05.2007 № А56-14097/2006). Отсутствие подписи конечного получателя (покупателя) товара или его уполномоченного представителя на ТОРГ-12 в спорной ситуации может привести к недоказанности факта поставки и получения товаров покупателем (например, постановления Девятого арбитражного апелляционного суда от 18.08.2010 № 09АП-18236/2010, от 29.03.2010 № 09АП-4045/2010, Второго арбитражного апелляционного суда от 24.02.2010 № 02АП-414/2010, ФАС Западно-Сибирского округа от 08.10.2010 № А75-2103/2010, ФАС Уральского округа от 27.03.2008 № Ф09-1944/08-С5).

С точки зрения налогового законодательства ТОРГ-12 является документом, подтверждающим переход права собственности на товар (передачу товаров) в случае перехода права собственности в момент передачи (приложение № 6 к письму Федеральной налоговой службы от 21.08.2009 № ШС-22-3/660). В свою очередь, в письме Минфина России от 25.06.2007 № 03-03-06/1/392 указывается, что товарная накладная ТОРГ-12 является первичным учетным документом, подтверждающим осуществление затрат. Таким образом, в большей степени риски в данном случае несет покупатель.

Вместе с тем пп. 3 п. 1 ст. 268 НК РФ устанавливает, что при реализации товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров.

Из анализа арбитражной практики следует, что при отсутствии заполненных реквизитов ТОРГ-12 со стороны получателя (покупателя) товара, в том числе перевозчиком, организация несет определённые риски возникновения споров с покупателем. Не исключены претензии и со стороны налоговых органов.

Таким образом, по нашему мнению, подтверждением факта отгрузки (поставки) товара в совокупности могут служить ТОРГ-12 с приложением к ней надлежащим образом оформленной доверенности и экспедиторских документов (накладной перевозчика). Вместе с тем стоит принять дополнительные меры для подтверждения факта получения товара покупателем (например, составить акт сверки расчетов).

При отгрузке товара какие документы оформляются

Постановление Правительства РФ от 26.09.1994 N 1089 утратило силу в связи с изданием Постановления Правительства РФ от 07.06.2001 N 444, которым утверждены Правила скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий.

Приказом Минторга РФ от 27.01.2000 N 31 Приказ Роскомторга от 07.12.1994 N 99 признан утратившим силу.

С 1 января 1999 года введены в действие Унифицированные формы первичной учетной документации по учету торговых операций (Постановление Госкомстата РФ от 25.12.1998 N 132).

Постановление Правительства РФ от 26.09.1994 N 1090 утратило силу в связи с изданием Постановления Правительства РФ от 06.06.1998 N 569, утвердившего Правила комиссионной торговли непродовольственными товарами.

2.2. Документальное оформление реализации и отпуска товаров

2.2.1. Оформление и учет реализации товаров в торговой организации зависит от способа расчета за приобретаемый товар между покупателем и продавцом. Товары в организациях торговли реализуются как за наличный расчет, так и по безналичному расчету. Безналичные расчеты регулируются «Положением о безналичных расчетах в Российской Федерации» от 09.07.92. При оптовых поставках возможны как поступления наличных денег в кассах (до предельной суммы по одному платежу, ограниченной в установленном порядке), так и перечислением средств безналичным путем на расчетный счет.

Положение о безналичных расчетах в Российской Федерации, утвержденное письмом ЦБ РФ от 09.07.1992 N 14, утратило силу в связи с изданием Указания ЦБ РФ от 15.06.2001 N 978-У.

Стороны, заключившие договор, вправе избрать и установить в договоре любую из форм расчетов.

При осуществлении расчетов по кредитным картам покупатель предварительно заключает договор на обслуживание с кредитной фирмой и получает от нее пластиковую карту, которую использует при покупках.

Эмитенты кредитных карт (компании и банки) заключают с торговыми организациями договор о продаже товаров владельцам кредитных карт. В договоре указываются порядок авторизации карт, обеспечение магазина необходимыми техническими средствами, условия расчетов за товары и др. К договору прилагается инструкция о порядке обслуживания владельцев кредитных карт.

Авторизация карт, предъявленных в оплату товаров, заключается в проверке наличия обеспечения средств под карту (по телефону, компьютерным сетям и т.д.).

Продажа товаров оформляется выпиской товарных чеков (слипов), которые прокатываются на специальных машинах. В слипе указывают: имя держателя карты, название фирмы, в которой он работает, номер карты, дату совершения покупки, израсходованную сумму, тип платежной системы (VISA, Mastercard и др.), адрес магазина, гостиницы и т.п.

Слип заполняется в трех экземплярах под копирку: первый экземпляр вручается покупателю, второй сдается инкассатору, третий передается в бухгалтерию при кассовом отчете. Покупатель расписывается в слипе, подлинность его подписи проверяется работником магазина.

Реестры со слипами сдаются в банк, который зачисляет на счет торговой организации причитающиеся ему денежные средства за проданные товары.

В документах на зачисление денег указываются даты реестров слипов и суммы денежных средств.

Внутреннее перемещение товаров учитывается отдельной строкой в товарном отчете.

2.2.7. Материально ответственным лицам в структурных подразделениях организации рекомендуется вести «Журнал учета поступления товара», «Журнал учета отпуска товара», в которых должны быть указаны номер п/п, дата поступления (или отпуска), наименование товара, количество единиц и сумма поступления (или отпуска), фамилии, инициалы и подпись лица, принявшего (выдавшего) товар.

2.2.8. Материально ответственные лица должны составлять отчетность о наличии и движении товаров в сроки от 1 до 10 дней, установленные руководителем и главным бухгалтером торговой организации в зависимости от условий работы.

2.2.9. Первичные приходные и расходные документы являются основанием для составления товарного отчета (код по ОКУД 0903025). В адресной части товарного отчета указывается наименование организации, торговой единицы и структурного подразделения, фамилия и инициалы материально ответственного лица, лимит остатка товаров, номер отчета, период, за который составляется товарный отчет.

В приходной части товарного отчета отражается в стоимостном выражении остаток товаров на дату составления предыдущего товарного отчета и поступление товаров и тары по сопроводительным документам.

Каждый приходный документ (источник поступления товаров, номер и дата документа, сумма поступивших товаров) записываются отдельно, рассчитывают общую сумму оприходованных товаров за отчетный период и итог прихода с остатком на начало периода.

В расходной части товарного отчета подсчитывают общую сумму расхода товаров за отчетный период.

Каждый расходный документ отражается отдельной строкой (продажа товаров мелким оптом, возврат недоброкачественных товаров, переброска товаров).

Основой товарного отчета является подтверждение товарного остатка.

2.2.10. Товарные отчеты составляются материально ответственными лицами в двух экземплярах. Первый экземпляр отчета вместе со всеми оправдательными документами, подтверждающими поступление или выбытие товаров, представляется в бухгалтерию организации, а второй с распиской бухгалтера о приеме отчета остается у материально ответственного лица.

2.2.11. Все приходные и расходные документы, на основании которых составляются товарные отчеты, следует располагать в хронологическом порядке.

Нумерация товарных отчетов должна быть последовательной с начала и до конца года с первого номера.

Товарные отчеты материально ответственных лиц, приступивших к работе не с начала года, нумеруются с начала их работы.

2.2.12. В тексте и цифровых данных товарных отчетов неоговоренные исправления и их подчистка не допускаются. Допущенные ошибки в товарных отчетах исправляются таким образом: одной чертой зачеркивается неправильная запись и надписывается правильный текст или цифровые данные.

Исправление ошибки в товарном отчете должно быть оговорено надписью «исправлено» и подтверждено подписью ответственного лица и бухгалтера с указанием даты исправления.

2.2.14. Товарные отчеты в оптовых организациях могут содержать сведения об остатках, приходе и расходе товаров не только в стоимостном, но и количественном выражении, а также остатки, приход и расход могут указываться не только в целом, но и по каждому наименованию товаров.

2.2.16. При учете товаров по покупным ценам, при ведении сортового, партионного учета товаров рекомендуется вместо товарного отчета составлять сопроводительные реестры (код по ОКУД 0903014). В реестре необходимо указать только наименования приходных и расходных документов, их число (отдельно по каждой строке) и номера. Реестры составляются в двух экземплярах, первый вместе с оправдательными документами передается в бухгалтерию, а второй остается у материально ответственного лица.

2.2.17. Учет товаров в организациях торговли организуется:

2.2.18. Бухгалтер организации обязан проверять своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов материально ответственными лицами.

Во время проверки отчетов материально ответственных лиц бухгалтер обязан установить:

— подлинность документов и правильность записей в отчете, сделанных на основании приложенных документов, а также соответствия даты документов периоду, за который представляется отчет;

— соответствие в данном отчете остатков товаров и тары на начало отчетного периода остаткам, показанным в предыдущем отчете на конец отчетного периода;

— соответствие в отчете остатков товаров и тары на начало отчетного периода фактическим остаткам в инвентаризационных описях на дату проведения инвентаризации;

— даты всех ли первичных документов, приложенных к отчету, свидетельствуют, что товары получены до инвентаризации, а не после инвентаризации;

— законность и обоснованность хозяйственных операций (прием, отпуск, списание товара и т.д.);

— наличие в документах всех необходимых реквизитов, подписей материально ответственных лиц, распорядительных подписей руководителя организации на внутреннее перемещение товаров;

— полноту оприходования в отчетном периоде товаров по выданным доверенностям, оплаченным или принятым к оплате документам;

— правильность цен на товары, таксировки и подсчетов в отчете и приложенных к нему документах;

— соответствие суммы по внутреннему перемещению отпущенных товаров и тары сумме, показанной в приходной части товарных отчетов других материально ответственных лиц;

2.2.19. Если при проверке цен, таксировки или подсчетов бухгалтер выявляет ошибки, их исправляют корректурным способом, исправления заверяют подписью лица, выявившего ошибку, а об изменении остатка товаров на конец отчетного периода ставят в известность материально ответственное лицо, которое расписывается в конце отчета, удостоверяя правильность внесенных исправлений и нового остатка товаров.

2.2.10. Бухгалтер обязан контролировать своевременность сдачи торговой выручки материально ответственным лицом в главную кассу или банк, проверяя соблюдение лимита денег в кассе.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

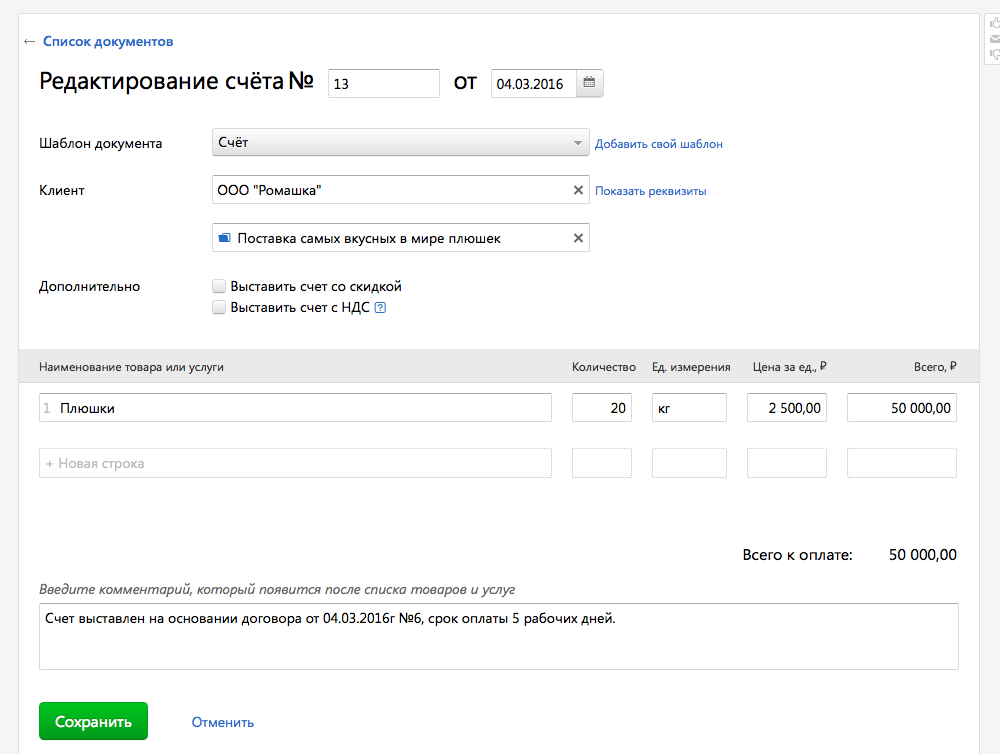

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

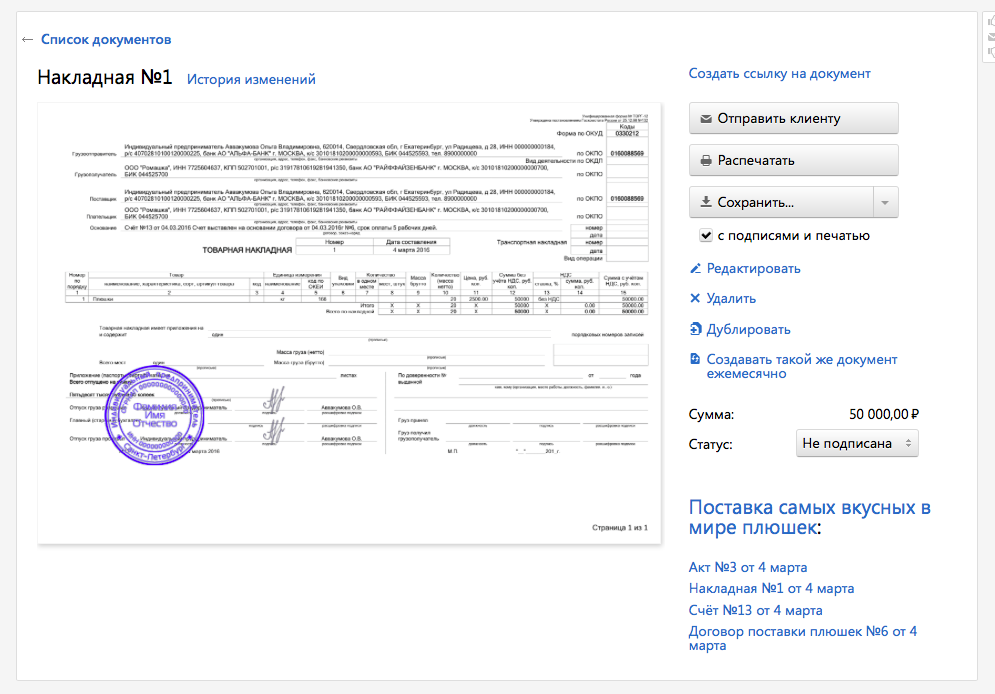

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

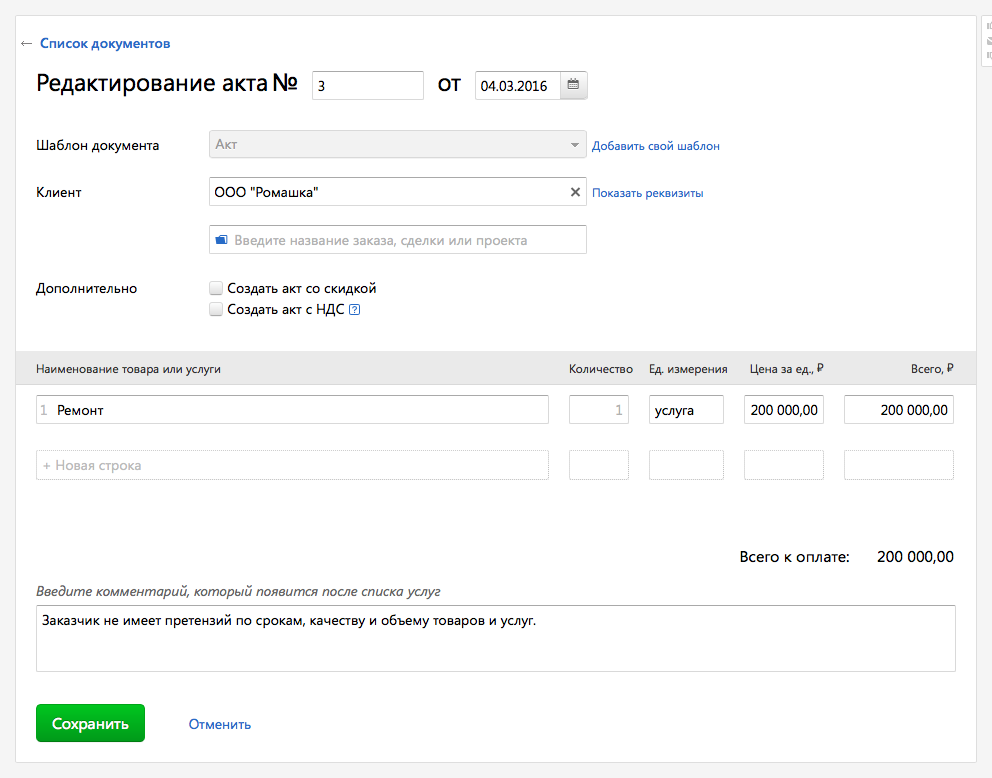

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

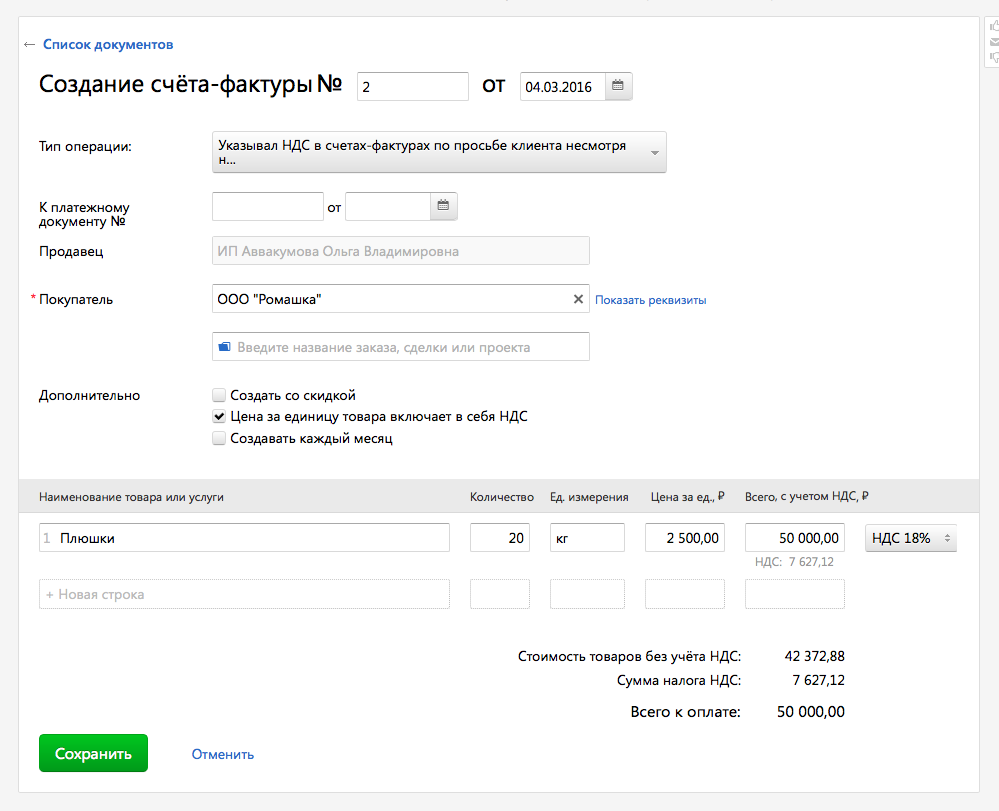

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

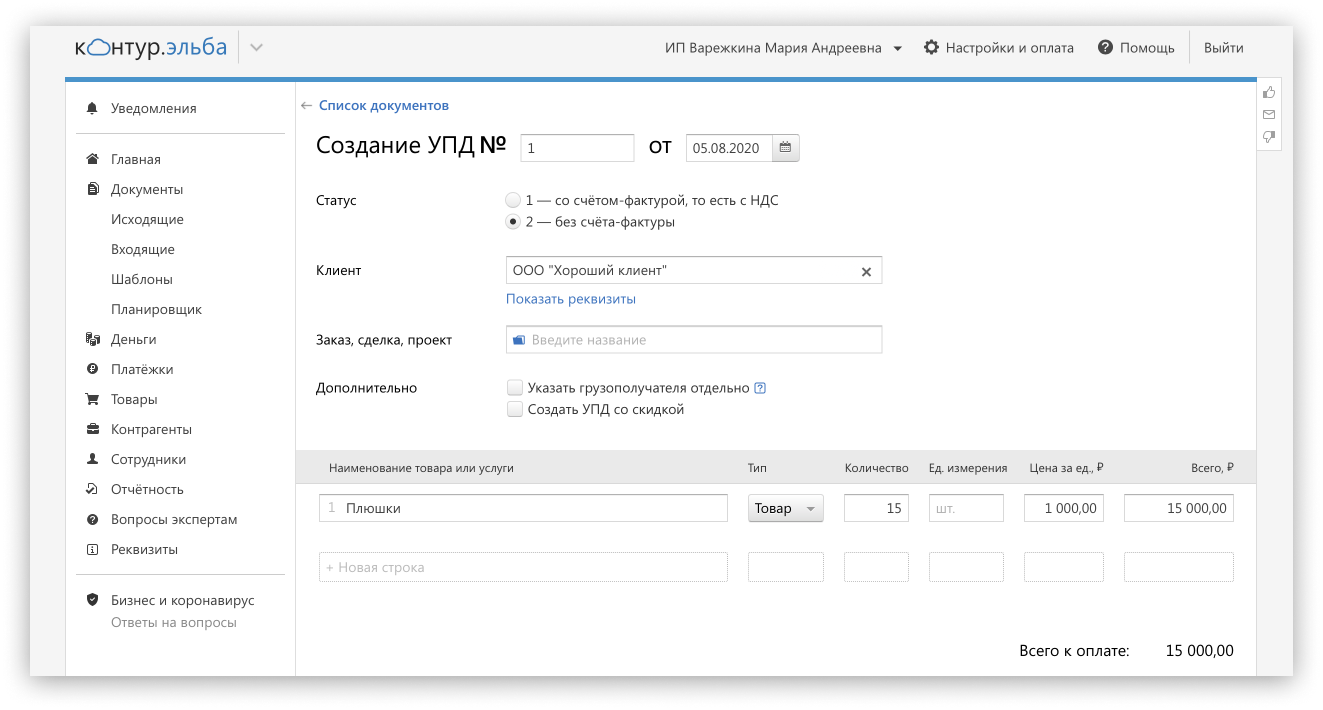

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур