ООО на расчетный счет пришел платеж. Какие документы выписать физлицу?

Добрый день! ООО на расчетный счет по договору подряда пришел платеж 18.07.19 от частного лица. Кассы нет, в розницу не торгуем, онлайн-кассу тоже устанавливать не собираемся.

У нас не интернет-магазин, такие платежи бывают раз в год. Для возврата ошибочно перечисленного платежа время прошло. Как избежать штрафа, какие документы выписать физлицу (УПД?)?

Добрый день,

При получении оплаты от физических лиц, осуществленной в безналичном порядке, применяется ККТ при любых разновидностях расчетов. Федеральным законом от 03.07.2018 N 192-ФЗ была предоставлена отсрочка по применению ККТ при безналичных расчетах с физическими лицами до 1 июля 2019 года. После указанной даты, любые виды расчетов с физическими лицами требуют применения ККТ. Данное правило распространяется и на ситуацию, когда деньги поступают на расчетный счет при оплате физическим лицом посредством платежного поручения через банк.

При выполнении подрядных работ, строительные организации, как правило, в качестве первичных документов применяют унифицированные формы N КС-2 «Акт о приемке выполненных работ» и N КС-3 «Справка о стоимости выполненных работ и затрат», но унифицированные формы с 1 января 2013 года организация может применять по своему усмотрению. То есть, начиная с 2013 года применение унифицированных форм первичных учетных документов необязательно, и организации могут применять собственные формы документов, утвержденные в учетной политике (п. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Следовательно, формы N КС-2 и N КС-3 обязательными к применению не являются. Поэтому, вместо унифицированных форм можно составить акт выполненных работ (или УПД) с сохранением всех обязательных реквизитов. Главное, чтобы в составленном акте (или УПД) присутствовали все обязательные реквизиты первичного документа, установленные п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

В связи с этим, если ваша организация по договору подряда выполнила для физического лица подрядные работы, то в рассматриваемой ситуации, организация должна оформить и передать физическому лицу следующие документы:

— кассовый чек

— акт выполненных работ (УПД или КС-2)

Поступление на расчётный счёт от физического лица

.png)

Ведущий экономист-консультант «Что делать Консалт»

Консультация эксперта

Начиная с 2017 года кассовое законодательство претерпело множество изменений, что совсем неудивительно. Безналичные расчёты являются самыми распространёнными формами оплаты между юридическими лицами и индивидуальными предпринимателями. А в последнее время всё активнее используются и физическими лицами. Подробнее об этом – в статье нашего эксперта Екатерины Копейкиной.

Летом 2021 года завершается переход на применение онлайн-касс и отменяются почти все льготы. Весь малый бизнес, за редким исключением, должен перейти на работу по новым кассовым правилам. В статье разберём важнейшие моменты: кто обязан применять ККТ, когда пробивать чек, чтобы не было штрафа, и как его отменить, если чек всё же вовремя не выдали.

Что такое расчёты?

В главном кассовом законе № 54-ФЗ дано новое определение. Расчёты — это получение и выплата денежных средств наличными деньгами и (или) в безналичном порядке, а также операции по выдаче и получению авансов, займов и получение иного встречного предоставления (взаимозачёт, мена и др.).

Что такое безналичные расчёты?

Безналичные расчёты — это расчеты путём перевода денежных средств банками и иными кредитными организациями с открытием или без открытия банковских счетов в порядке, установленном законом, и принимаемыми в соответствии с ним банковскими правилами и договором ( ст. 861 ).

Безналичные расчёты могут выполняться с помощью платёжных поручений, расчётов по аккредитиву, по инкассо, чеками, а также в иных формах, предусмотренных законом, банковскими правилами или применяемыми в банковской практике обычаями. Для большинства расчётов в рамках коммерческих сделок применяются платёжные поручения.

Если у плательщика — физического лица нет открытого банковского счёта, то он оформляет распоряжение о переводе денежных средств. На основании этого распоряжения кредитная организация составляет платёжное поручение.

В данной статье не будем рассматривать инкассо и чеки, поскольку в практике они используются гораздо реже.

Следующим популярным способом оплаты являются электронные средства платежа.

Что относится к ЭСП?

Электронное средство платежа — это средство или способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчётов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платёжных карт, а также иных технических устройств ( ст. 3 ФЗ № 161-ФЗ ).

Простыми словами, электронные средства платежа — это:

При получении платежа от физических лиц (не ИП) на расчётный счёт организация обязана пробить чек при любых формах расчётов: как при оплате платёжным поручением, так и при оплате с применением электронных средств платежа.

В какой момент организации пробивать чек?

В № 54-ФЗ не определён какой-то особый момент расчёта при безналичной оплате. По мнению ФНС, моментом расчёта является день поступления денежных средств на расчётный счёт организации от покупателя — физического лица. В связи с чем важно своевременно получать от банка информацию о поступлении оплат. Например, по условиям банковского договора, банк оперативно передаёт сведения о движении по расчётному счёту организации.

Кассовый чек при безналичных расчётах нужно отправить покупателю в электронной форме на абонентский номер или адрес электронной почты не позднее следующего рабочего дня после оплаты, но не позже момента передачи товара (работ, услуг). Контакты абонентского номера или адрес электронной почты предоставляет покупатель.

Если никаких контактов нет, то при первой встрече с покупателем нужно передать ему бумажный чек.

Остались ли какие-то льготы для освобождения от ККТ?

Остались, но их немного. Организации могут работать без ККТ только в случаях, прямо указанных в ст. 2 № 54-ФЗ. Например, реализация мороженого в киосках; газет и журналов в киосках; присмотр и уход за детьми и некоторые другие.

Также есть льгота при расчётах в отдалённых или труднодоступных местностях. Перечень таких местностей утверждается по каждому субъекту РФ и публикуется на официальном сайте. При расчётах в таких местностях покупателю по его требованию должен выдаваться документ, подтверждающий факт осуществления расчёта. Порядок выдачи и учёта документов, подтверждающих факт расчёта, утверждён Постановлением Правительства РФ от 15.03.2017 № 296 . Если населённого пункта в списке нет, значит, ККТ обязательно к применению на общих основаниях.

Итак, видим, что большинство организаций обязано применять кассы.

Рассмотрим распространённые практические случаи по выдаче чеков.

Вопрос

Требуется ли пробивать чек ККТ, если физлицо оплатило посредством банковской карты в отделении банка или через «Клиент-Банк» (например, Сбербанк-онлайн)?

Ответ

Если физлицо будет оплачивать платёжное поручение через операциониста в банке с помощью карты, то такой вид расчёта является безналичным с использованием электронных средств платежа. Система «Клиент-Банк» также является электронным средством платежа. Следовательно, оба способа требуют пробития чеков.

Вопрос

Если физлицо расплачивается за товар в кассе банке наличными средствами (без открытия счёта), тоже требуется ККТ?

Ответ

При оплате физлицом на счёт организации через кассу банка нужно применять ККТ независимо от способа расчёта.

Вопрос

Требуется ли ККТ при поступлении авансов от физлиц?

Ответ

Чек нужно пробить дважды: сначала при поступлении денег, а затем при передаче товара.

Вопрос

Требуется ли ККТ при возврате денежного займа учредителем (физлицом) на расчётный счёт организации?

Ответ

ККТ не нужна. А вот если товар продаётся физлицу в кредит (с отсрочкой срока платежа или в рассрочку), то нужно пробить чеки.

Вопрос

Требуется ли пробивать чек ККТ при продаже работодателем сотрудникам своих товаров, работ, услуг?

Ответ

Нужно пробить чек, если такая продажа не предусмотрена трудовым договором между работником и работодателем.

Вопрос

Требуется ли пробивать чек ККТ при зачислении платы за товар от ИП через Сбербанк-онлайн, но счёт открыт на физлицо?

Ответ

Считаем, что нужно. Система расчётов «Сбербанк-онлайн» относится к ЭЦП. В данном случае ИП расплачивается за товар не со своего предпринимательского расчётного счёта, а как физлицо со своего карточного счёта. Считаем, что подобный расчёт нельзя рассматривать как расчёт между организацией и ИП.

Обратите внимание, здесь наши эксперты разъясняют, когда нужно сдавать наличную выручку в банк.

Вопрос

Требуется ли ККТ при продаже через сайт, если за товар расплачивается физлицо по доверенности от организации? Сайт предусматривает возможность указания, что покупателем является доверенное лицо организации.

Ответ

Ответ зависит от того, какой картой расплачивается доверенное лицо.

Считаем, что если расчёты на сайте осуществляются посредством карты, открытой к расчётному счёту организации-покупателя (корпоративной карты), то чек может не пробиваться. Если расчёты на сайте осуществляются по личной карте доверенного лица организации-покупателя, то применение ККТ обязательно.

Минфин России указывает, что если есть доверенность, то покупателем является именно организация. Договор между организациями также подтвердит, что расчёт совершён между юрлицами.

В случае если не получается точно установить статус покупателя как доверенного лица организации, то чек пробивается в общем порядке.

Вопрос

Если к сайту интернет-магазина подключён интернет-эквайринг и банк отправляет покупателю чек, значит, повторно не нужно пробивать?

Ответ

Неверно. Чеки от банка-эквайринга не являются фискальными чеками. Банки отправляют покупателям квитанции. Поэтому в общем порядке нужно пробить чек.

Вопрос

Если организация планирует разовую сделку по продаже автомобиля физлицу, можно ли избежать покупки ККТ?

Ответ

Можно, если провести сделку купли-продажи через комиссионера или агента. Посредник (ИП или организация), действующий от своего имени, самостоятельно будет принимать платежи и выдавать чеки.

Что делать, если директор покупателя просит перевести ему задолженность на его лицевой счет? Ответ экспертов Линии Консультации «Что делать Консалт»

Вопрос

Требуется ли пробивать чек ККТ, если директор выдал займ предприятию и внёс его на расчётный счёт?

Ответ

Получение займа от физлица не относится к расчётам за товары, работы, услуги.

Вопрос

Если компания продаёт воду через уличные аппараты. Аппараты принимают как наличные деньги, так и оплату по карте. Требуется применять ККТ?

Ответ

Нет, при продаже в розлив питьевой воды можно работать без применения ККТ ( ст. 2 № 54-ФЗ ).

Вопрос

Если физлицо расплатился за товар своим телефоном по QR-коду. Деньги зачислились на расчётный счёт организации. Требуется ли чек?

Ответ

Чек ККТ при расчётах по QR-коду необходим.

Вопрос

Если на расчётный счёт ошибочно зачислен платёж от физлица, что с ККТ?

Ответ

В таком случае чек не пробивается. Ошибочный платёж не является расчётом за товары, работы, услуги. О таком платеже нужно сообщить банку.

Вопрос

Требуется ли ККТ, если организация только зарегистрировалась и ещё нет никаких поступлений от продажи?

Ответ

Нет, пока нет расчётов от продажи товаров, работ, услуг, нет и обязанности применять ККТ.

Ранее мы рассказывали о причинах блокировки счетов банками и о том, как этого избежать.

Что будет, если работали без кассы или с кассой, но не пробили чек?

Штраф за неприменение ККТ для организации составляет от 3/4 до 1 размера суммы платежа без ККТ, но не менее 30 000 руб. Для должностного лица — от 1/4 до 1/2 суммы платежа без ККТ, но не менее 10 000 руб. ( ст. 14.5 КоАП ).

При повторном неприменении есть риск приостановки деятельности до 90 суток и дисквалификации должностных лиц на срок от 1 до 2 лет.

Для субъектов малого и среднего предпринимательства за первое нарушение вместо административного штрафа выносится предупреждение.

Кто проверяет соблюдение кассового законодательства?

Контроль и надзор за соблюдением кассового порядка осуществляют налоговые органы.

Есть ответственность, если используются обычные кассы вместо онлайн-кассы?

Да, штрафы такие же, как за неиспользование ККТ ( ст. 14.5 КоАП ).

Что сделать, чтобы не было штрафа?

Штраф за непробитый чек (неприменение ККТ) можно избежать. Для этого необходимо пробить кассовые чеки коррекции по всем расчетанм, по которым они не были пробиты, и уведомить об этом налоговиков.

Если у вас ФФД не ниже версии 1.1, то для устранения ошибки нужно пробить чек коррекции с признаком расчётов «Приход» и сообщить в налоговую.

Если у вас ФДД 1.05, то нужно:

Что со сроками давности привлечения к ответственности?

Срок давности привлечения к ответственности за кассовые правонарушения составляет один год. То есть через год со дня непробития чека штраф не может быть наложен. А при длящемся правонарушении срок отсчитывается со дня его обнаружения проверяющим.

Под длящимся правонарушением следует понимать длительное систематическое нарушение порядка применения ККТ. Например, если у организации вообще нет кассового аппарата.

Как видим, в большинстве случаев без онлайн-кассы не обойтись. Радует, что современный рынок предоставляет широкий выбор кассовых аппаратов по цене и функционалу. Поэтому бизнесу не составит труда подобрать идеальную кассу.

Главное при выборе аппарата — проверить его через официальный реестр ККТ ( https://www.nalog.gov.ru/rNo77/related_activities/registries/reestrkkt/ ) и установить новый фискальный накопитель образца ФН-М.

Екатерина Копейкина, ведущий экономист-консультант ООО «Что делать Консалт»

Смотрите по этой теме видео на нашем YouTube-канале

При оплате физ лицом на расчетный счет юридического лица какой документ нужно выдать

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация оказывает услуги в том числе физическим лицам. Физические лица оплачивают услуги следующим образом: вносят деньги в кассу банка, банк перечисляет деньги на расчетный счет организации.

Нужно ли организации применять контрольно-кассовую технику? Если да, то в какой момент оформить кассовый чек: в день внесения наличных средств или в день формирования выписки? Что делать, если физическое лицо ошиблось с номером договора?

Момент расчета при получении оплаты от физического лица (не ИП) на расчетный счет

Идентификация платежа

Штраф на неприменение ККТ

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) При этом такой кассовый чек (БСО) должен быть передан покупателю (клиенту) одним из следующих способов (применительно к предмету расчетов «работа» или «услуга» смотрите также таблицу 29 приложения 2 к приказу ФНС России от 21.03.2017 N ММВ-7-20/229@):

— в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом) пользователю, не позднее срока, указанного выше;

— на бумажном носителе при первом непосредственном взаимодействии клиента с пользователем или уполномоченным им лицом в случае расчетов за работы и услуги без направления клиенту такого кассового чека (бланка строгой отчетности) в электронной форме.

*(2) При этом по смыслу п. 1 ст. 316 ГК РФ моментом исполнения денежного обязательства является зачисление денежных средств на корреспондентский счет банка, обслуживающего кредитора, либо банка, который является кредитором.

Если должника и кредитора по обязательству, исполняемому путем безналичных расчетов, обслуживает один и тот же банк, моментом исполнения такого обязательства является зачисление банком денежных средств на счет кредитора (п. 26 постановления Пленума ВС РФ от 22.11.2016 N 54).

*(3) Подробнее о платежах через третьих лиц смотрите в ответе на Вопрос: У организации заключены договоры с ООО и ИП (заказчики) по аренде рекламных мест в газете. Каждому заказчику присвоен лицевой счет. Оплату данных услуг заказчик осуществляет через банкоматы банков или сервис «Сбербанк Онлайн». Платеж осуществляется физическим лицом с указанием лицевого счета. Далее денежные средства поступают на расчетный счет организации как платеж от физического лица (сотрудника организации) с указанием лицевого счета. Также данную услугу оплачивают физические лица (самостоятельные заказчики). Платеж осуществляется через банкоматы банков или сервис «Сбербанк Онлайн». Нужно ли в первом и во втором случае применять онлайн-кассу? (ответ службы Правового консалтинга ГАРАНТ, июль 2018 г.)

*(4) Подробнее о привлечении к ответственности по ст. 14.5 КоАП смотрите в ответе на Вопрос: Как к организации можно применить абзац письма Минфина РФ, ФНС РФ от 07.12.2017 N ЕД-4-20/24899: в случае выявления налоговым органом непереданной информации о расчетах пользователь контрольно-кассовой техники может быть привлечен к административной ответственности по каждому выявленному факту? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2018 г.)

При оплате физ лицом на расчетный счет юридического лица какой документ нужно выдать

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На расчетный счет организации поступили деньги от физического лица (не является индивидуальным предпринимателем) за товар (запчасти) и оказанные услуги по установке приобретенных запчастей.

В каком случае организация обязана выдать чек при оплате через онлайн-кассу по применению контрольно-кассовой техники если:

1) физическое лицо внесло наличные деньги в кассу банка и перевело по выставленному счету;

2) физическое лицо оплатило выставленный счет банковской картой через банкомат;

3) физическое лицо со своего приложения в телефоне оплатило выставленный счет через онлайн-банк?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

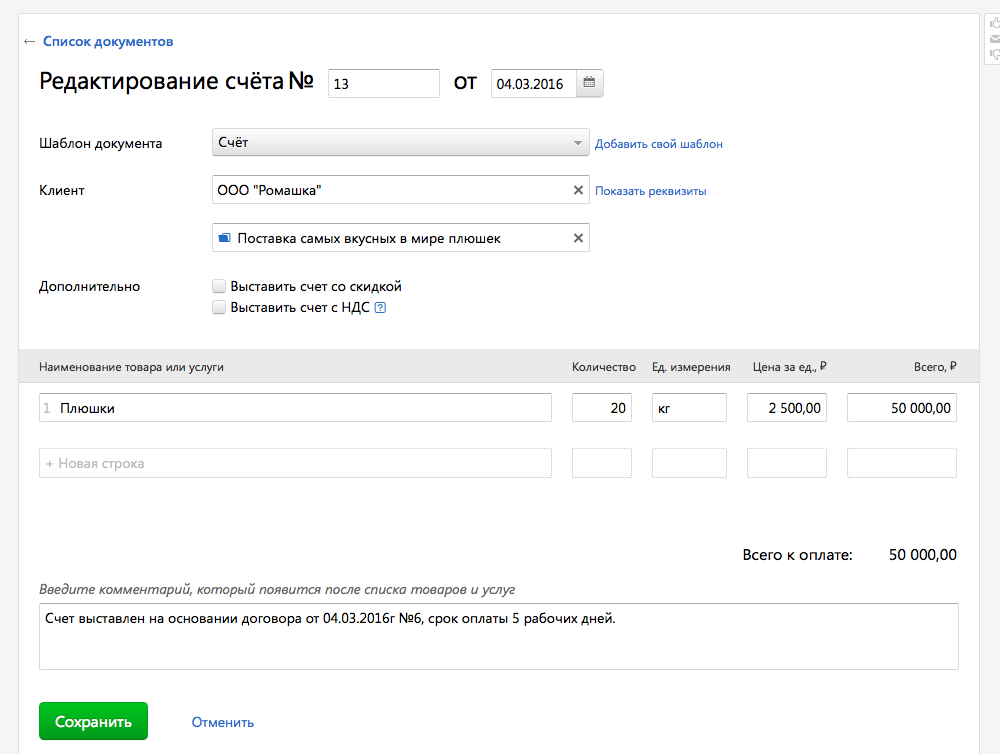

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

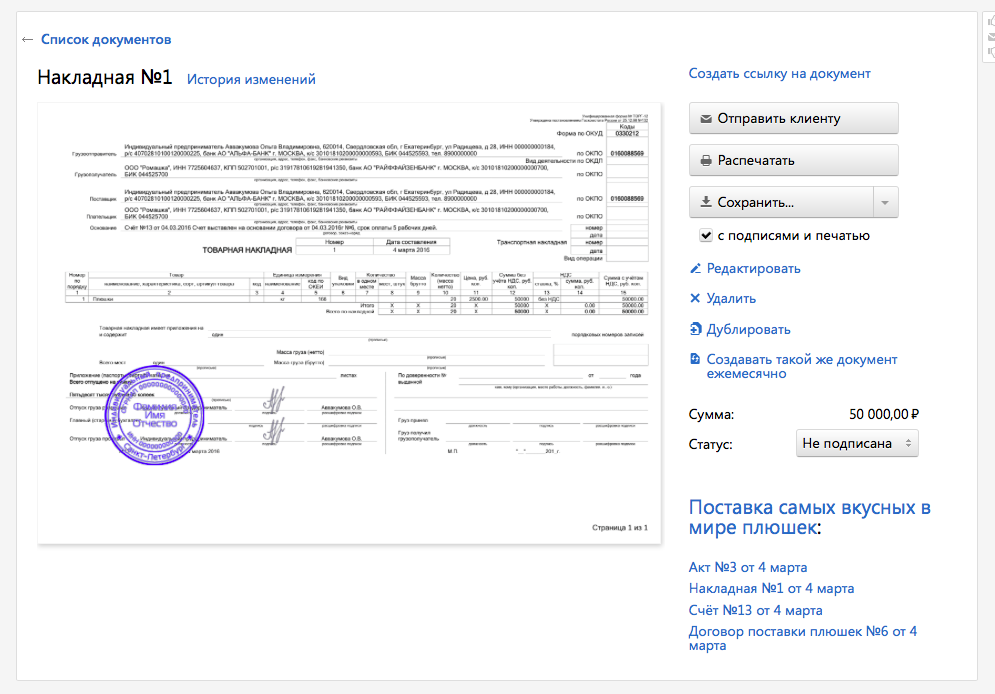

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

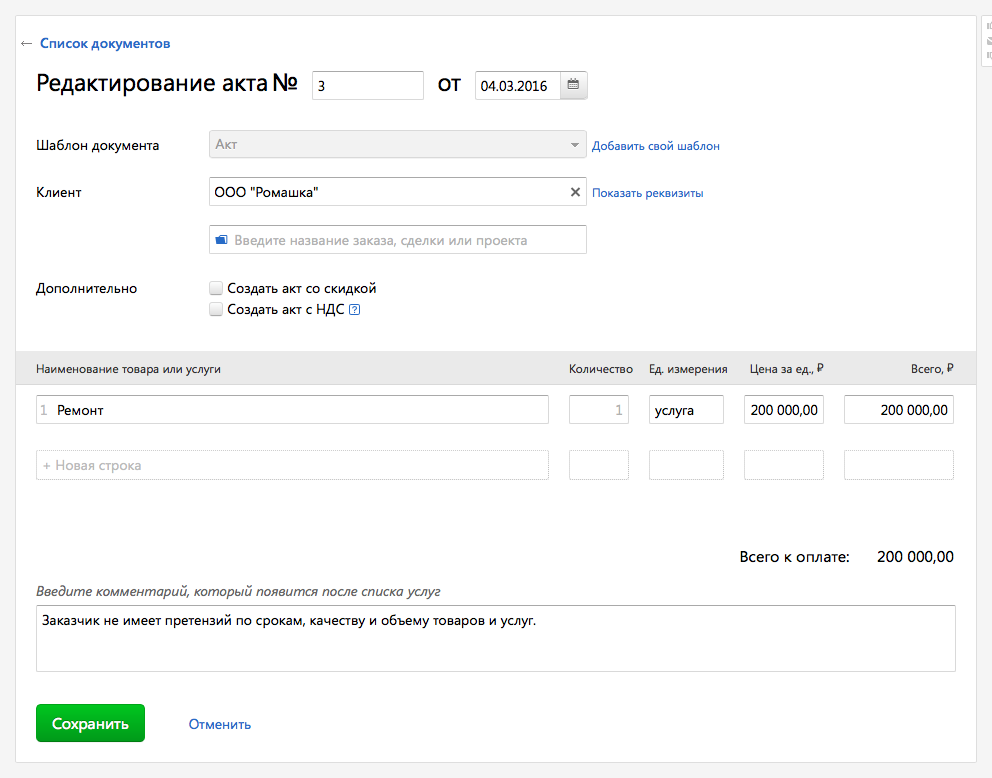

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

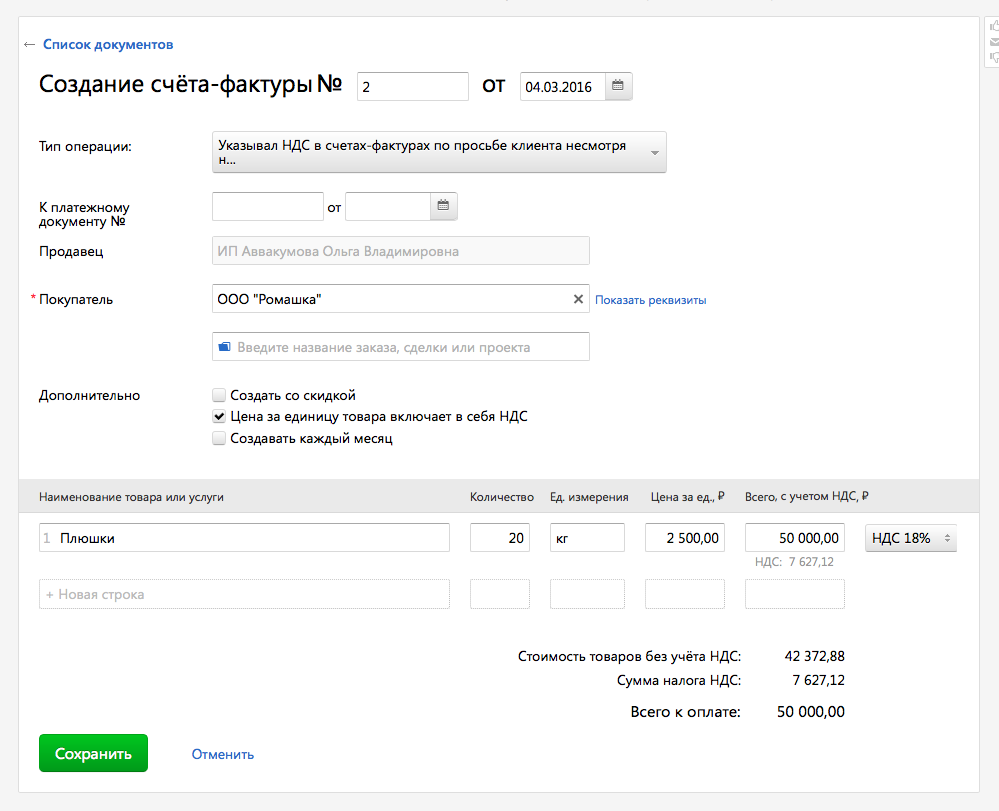

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

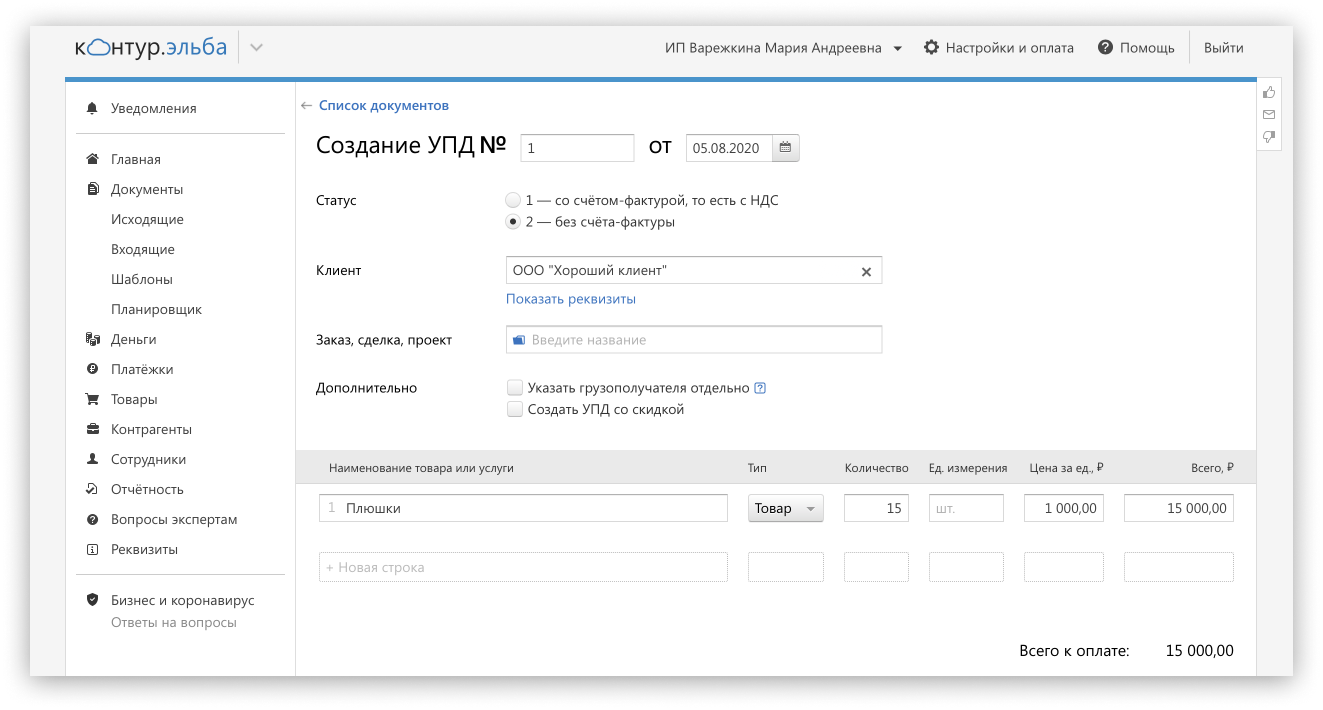

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур