Карты Сбербанка и на налог за поступление средств: кому нужно паниковать в 2021 году

Сообщения о том, что появится новый налог на карты Сбербанка, появляются на различных ресурсах практически ежедневно. Стоит ли простому человеку паниковать, придется ли платить какие-то дополнительные платежи в бюджет с поступающих переводов, с чем связано появление подобных сообщений – узнаем сегодня.

Налоги на карты Сбербанка в 2021 году

Отдельный налог на карты от Сбербанка не существует и появиться не может даже теоретически. Дело в том, что налоги вводятся исключительно на государственном уровне. Сбербанк хоть и является крупнейшим банком РФ и принадлежит на 51% государству, все же является обычной коммерческой организацией.

Для держателей карт Сбербанка действуют точно такие же нормы налогового законодательства, как и на остальных граждан. Каждый житель России должен платить налоги со своих доходов в бюджет. С зарплаты налоговый платеж сразу удерживается работодателем и переводится в бюджет. Есть еще ряд ситуаций, когда налоги будут удержаны до выплаты денег (например, при выигрыше в некоторые лотереи).

В остальных случаях подать декларацию и заплатить все установленные платежи в бюджет должен человек сам. Это надо сделать при сдаче квартиры или другого имущества в аренду, при продаже различного имущества (например, автомобиля) и получении дохода, при получении доходов за счет вложения средств в различные финансовые инструменты и т. д.

Внимание! Обязанность уплатить налоги возникает у человека, даже если он не зарегистрирован в качестве ИП. Важен только факт получения дохода. Стандартная ставка налог на доходы физических лиц – 13%.

К 2021 году сообщения о введении новых налогов с карт Сбербанка стали появляться очень часто. Причина этому одна – люди просто не разобрались в официальных публикациях. Много паники наделали налог на профессиональный доход, а затем и открытие Сбербанком данных налоговой службе. Кроме того, финансовые организации ввели ряд мер для блокировки подозрительных операций и противодействию отмыванию денег.

Кого обложили новыми платежами

Осуществлять налоговые платежи в бюджет и ранее были обязаны все россияне, получающие доход. Исключение делается только для некоторых видов выплат (например, соцпомощи малоимущим). Ничего в этом плане не изменилось.

В 26 регионах РФ действительно новый налоговый режим был запущен. Это так называемый налог на профессиональный доход. Он предназначен для самозанятых и призван помочь им легализовать свой небольшой бизнес.

Налог на подозрительный перевод

Никаких налоговых сборов на подозрительные переводы не существует. Банк действительно собирает информацию обо всех операциях. Но цель этих действий – борьба с мошенничеством. В силу закона Сбербанк также осуществляет анализ переводов на предмет наличия признаков легализации преступных доходов, ухода от налоговых платежей и финансирования терроризма.

Подобная практика существует и в других банках. Кроме того, в ряде случаев об операции кредитная организация обязана поставить в известность Росфинмониторинг и уже он будет принимать решение о том, является она подозрительной или нет.

Росфинмониторинг – это орган федеральной исполнительной власти. Он осуществляет мониторинг и блокировку операций, связанных с легализацией преступных доходов, финансированию терроризма. Он также ведет специальный реестр лиц, замеченных в экстремизме, других преступных действиях. Финансовые учреждения могут отказывать таким людям в обслуживании.

Какие переводы безопасны

Большинство операций держателей карт Сбербанка полностью легальны. В финансовом учреждении учитывают этот момент. Никто не запрещает переводить деньги родственникам и не требует с них делать отчисления в бюджет. Друзьям пересылать средства также можно без особых опасений, если речь идет об обычных небольших суммах.

Важно! Переводы, связанные с профессиональной деятельностью, также безопасны для держателя карты. Но только если он ведет деятельность легально и осуществляет все положенные платежи в бюджет.

Обязательному контролю подлежат только переводы на сумму от 600 тыс. рублей. Все остальные операции контролируются только по усмотрению ответственных служб банка. Боятся проверок также не стоит. Часто клиенты их даже не замечают. И даже при появлении подозрений у специалистов обычно достаточно представить запрошенные документы и все вопросы будут сняты.

Самозанятые

Самозанятые – новая категория налогоплательщиков. Официально они считаются плательщиками налога на профессиональный доход. Они могут оказывать различные услуги, выполнять работы и даже производить товары без регистрации ИП или компании. Но нанимать сотрудников данная категория налогоплательщиков не может.

Для самозанятых введен специальный налоговый режим. Он предусматривает уплату налога в 4% с дохода, полученного при работе с частными лицами и 6% — с дохода от организаций. Отдельный счет самозанятым открывать необязательно, они могут использовать для получения оплаты карту Сбербанка или любую другую. Сбербанк для данной категории клиентов предоставляет ряд дополнительных возможностей в фирменном приложении для смартфонов.

Реакция банка на подозрительный доход

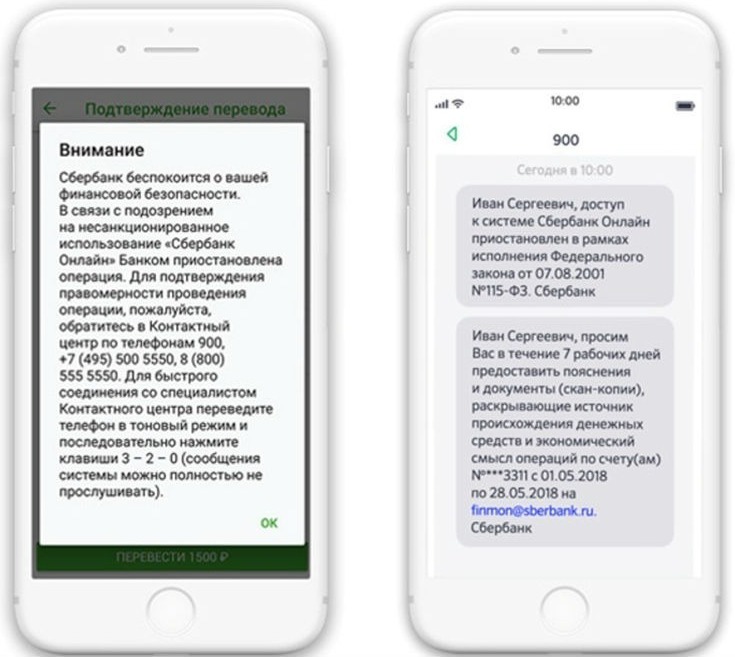

Если банк подозревает, что операция совершена мошенниками, то он ее блокирует и запрашивает у держателя карты информацию о том, кто совершал эту транзакцию – он или другой человек. В последнем случае карту просто перевыпускают в целях безопасности.

При появлении подозрений в нарушении антиотмывочного законодательства ситуация будет развиваться несколько иначе. Сбербанк также сразу заблокирует операцию, а часто одновременно и онлайн-сервисы. После этого клиенту будет предложено обратиться в офис, где ему выдадут список нужных документов для подтверждения легальности операции. После их предоставления и проверки все вопросы обычно снимаются, а карта и онлайн-сервисы разблокируются.

Если же клиент не сможет подтвердить, что операция была легальной, то с ним могут расторгнуть договор. В дальнейшем заказать новую карточку также всего скорее не выйдет. Но если есть уверенность в отсутствии нарушений законодательства, то можно попытаться доказать свою правоту в межведомственной комиссии и/или суде.

Стоит ли паниковать

Держателю карты Сбербанка или любой другой нет смысла паниковать, если он ведет жизнь законопослушного гражданина. Никаким образом на обычных людей налоговая нагрузка не возросла. Проверка операций на отсутствие мошеннических действий и уплату налогов также не затрагивает интересы клиентов. Они ничем не рискуют.

Клиенту Сбербанка стоит переживать, только если карта используется для следующих действий:

Выводы

На этом все. Не забудьте лайкнуть и сделать репост. На портале вы также можете обратиться за консультацией к профессиональному юристу.

Как налоговая контролирует переводы по банковской карте

Каждый человек сталкивается с переводами по банковской карте — члены семьи отправляют деньги, коллеги скидывают на подарок ко дню рождения. Как правило, налоговики не просят пояснить поступления на карту и не доначисляют НДФЛ. Но это относится к обычным повседневным переводам людей, не имеющих отношения к бизнесу.

«Большой Брат» не смотрит за тобой

В отдельных СМИ недавно появилась информация о «тотальной слежке ФНС за счетами». Поэтому у некоторых людей в уме нарисовалась картина, как «Большой Брат» берет под контроль всю жизнь человека, словно в романе Джорджа Оруэлла «1984».

На самом деле все не так драматично, и простым людям можно спокойно перечислять деньги своим знакомым, не опасаясь контроля чиновников. Важно, чтобы эти перечисления не осуществлялись на регулярной основе и не составляли крупные суммы.

Налоговики уделяют основное внимание индивидуальным предпринимателям и коммерческим фирмам. У чиновников нет возможности следить за всеми банковскими операциями обычных людей. Штатная численность районной инспекции не позволяет мониторить банковские счета всех налогоплательщиков, состоящих в ней на учете.

Перевод крупной суммы на банковский счет

Перевод в размере 600 тыс. рублей и больше привлечет внимание банковских служащих, которые проинформируют о нем работников Росфинмониторинга. Сотрудники этого ведомства проверят сделку на предмет легализации доходов, добытых преступным путем, или финансирования терроризма.

Разумеется, налоговые органы вправе запрашивать у банков информацию о счетах их клиентов. Но для того, чтобы попасть под прицел инспекторов, надо чем-то особо отличиться — например, регулярно получать на свой счет переводы от предпринимателей и фирм или же получать разовые, но крупные денежные переводы.

Подобные операции могут свидетельствовать о том, что владелец счета ведет теневой бизнес, получает нетрудовые доходы или обналичивает деньги. Такие трансакции могут заинтересовать оперативников УБЭП.

Безвозмездно, то есть даром

Налоговики вряд ли обратят внимание на дарение, в котором участвуют простые люди, не имеющие никакого отношения к бизнесу. Чиновникам не интересны операции, которые не облагаются НДФЛ, в принципе. Так, согласно пункту 18.1 статьи 217 НК РФ, доходы в денежной форме, получаемые от физических лиц в порядке дарения, не подлежат налогообложению.

К тому же взыскание налоговых платежей с физических лиц происходит в судебном порядке, что увеличивает трудозатраты государственных служащих. Добиться же реального исполнения решения суда будет еще сложнее.

Как доказать, что полученная сумма не подлежит налогообложению

По общему правилу, назначение платежа указывает плательщик. Из назначения перевода можно понять, за что именно перечислены деньги.

Если в назначении платежа не будет никаких комментариев, то можно попытаться доказать, что деньги перечислены безвозмездно. Ведь плательщик не получает никакого встречного предоставления.

Вместе с тем указание в платеже «на подарок», «безвозмездно» и т. п. во многом обезопасит получателя платежа от возникновения налогооблагаемого дохода.

Хорошо приурочить перевод к какой-то знаменательной дате, например к годовщине свадьбы или 8 марта. Здесь даже подозрительный инспектор поверит в то, что это подарок, а не плата за какие-то услуги.

Впрочем, доходы от получения в дар денег не подлежат налогообложению независимо от того, являются ли даритель и одаряемый членами семьи или близкими родственниками. Это подтверждается письмом ФНС России от 10 июля 2012 года № ЕД-4-3/11325@. В рассматриваемом случае важно доказать, что это именно дарение, а не доход от оказания услуг.

Копия договора дарения выступит весомым аргументом в случае возникновения налогового спора.

Налогоплательщик вправе не подавать налоговую декларацию при получении подарков от членов семьи или близких родственников (письмо ФНС России от 5 июня 2012 года № ЕД-3-3/1975@).

Позиция Минфина: безвозмездный перевод не облагается налогом

Финансовое ведомство недавно подтвердило тот факт, что безвозмездно полученные от физического лица деньги не подлежат обложению НДФЛ. Это относится и к банковским переводам.

Кроме того, сам по себе факт банковского перевода денежных средств между физическими лицами не является объектом налогообложения.

Вместе с тем денежные средства, поступившие на счет физического лица (например, в качестве оплаты проданного имущества или в качестве вознаграждения за оказанные услуги), признаются доходом такого физического лица, подлежащим обложению НДФЛ.

Об этом Минфин России сообщил в письме от 28 апреля 2021 года № 03-04-05/32869.

Мнение автора может не совпадать с мнением редакции

Сбербанк «стучит» в налоговую. Как обезопасить себя при получении карточных переводов

По итогам прошедших 9-ти месяцев текущего года оборот средств, переведенных жителями РФ с карты на карту, составил более 19 трлн. руб. Для сравнения: общий объем розничной торговли в стране составил 22 трлн. руб. Естественно, что данные о частных карточных переводах представляют огромный интерес для государства. Не смотря на то, что Налоговая служба всячески отрицает факт отслеживания подобных переводов, риск того, что каждый гражданин может вдруг оказаться «на крючке» у налоговиков и заиметь огромное количество проблем, очень высок.

Блогер рассказал, по какому алгоритму работает отслеживающая переводы программа, и поделился секретами о том, как не попасть в поле зрения налоговой.

Иван отметил, что уже сейчас налоговики мониторят самые крупные счета, но со временем сумма будет понижаться, и в итоге в поле зрения надзорного ведомства попадут практически все рядовые россияне, чьи транзакции «прошерстят» и заставят оплатить с них налог, так как «стране нужны деньги». Пока, говорит Иван, НФС «отрабатывает» самых крупных клиентов, у которых есть юридические службы, и которые будут подавать ответные иски в суд, чтобы с помощью этих исков создать прецеденты, используемые в дальнейшем для «прессинга» широкого круга рядовых россиян с меньшими суммами.

Алгоритм работы программы

Как же налоговая будет определять, является ли полученная сумма заработком, или это деньги, грубо говоря, присланные женой на сигареты?

Способы уклонения от финмониторинга

Итак, как защитить и обезопасить себя, чтобы через каких-то пару лет не получить «письмо счастья» из налоговой инспекции? Иван советует:

Блогер со всей ответственностью и, как он сам говорит – абсолютно спокойно заявляет: он будет всячески обходить ловушки налоговой, потому как работать на благо того, что в России ошибочно называют государством, он не намерен. Товарищи чиновники, в чьих карманах в итоге осядут налоги, заплаченные рядовыми россиянами, – это не слуги народа, это люди, которые поставили народ себе на службу.

На карту Сбербанка без налоговой проверки можно перевести сумму не выше 600 тысяч рублей

Переводы с карты на карту предлагают многие российские банки. Для этого даже не обязательно быть их клиентом, иногда достаточно вбить реквизиты своей карты и номер карты получателя на сайте, указать нужную сумму — и деньги моментально перечисляться. Такой способ денежных переводов удобен не только для сбора денег на подарок или помощи родственникам, им пользуются фрилансеры, репетиторы и арендодатели. Следят ли за этими транзакциями налоговая и когда банки сообщают о таких переводах.

Суммы, которые можно переводить на карту Сбербанка без налоговой проверки

Перевести деньги с карту на карту часто бывает нужно. Обычно такая потребность возникает у людей, которые отправляются в другой город на заработки и хотят подбросить рублей своим родным. В былые времена это делали через проводников в поезде. Сейчас цивилизация, диджитализация и блокчейн. Старые методы уже не работают. Теперь все проще: нажимаешь кнопку на компьютере и ваши рубли оказываются у другого человека.

По закону если человек получает доход, то должны платить налоги. Это делают не все. Расставаться с деньгами не хочется и люди надеются, что никто ничего не узнает. Так бывает, но не всегда.

Последнее время в интернете ходит миф о том, что с 1 июля 2018 года перевод денег с карты на карту будет обременен вниманием налоговых органов и что теперь за каждую сумму перевода будет автоматически списываться налог.

А это целых 13%. Якобы о каждом поступлении кредитные организации будут обязаны отчитываться в налоговую. А та — давать задание налоги списать.

«У нас нет никакой информации о намерениях государства изменить регулирование личных платежей», — подтвердил глава Сбербанка Герман Греф.

Обязательному контролю со стороны органов финмониторинга подлежат операции на сумму, равную или превышающую 600 тысяч рублей (либо та же сумма в иностранной валюте).

При переводе с карты на карту или на счет клиента Сбербанка, а также клиента другого банка максимальная сумма перевода в сутки составит

Согласно налоговому кодексу банки обязаны сообщать о счетах физических лиц

Кроме того, банки обязаны в трехдневный срок сообщать об открытии и закрытии счетов и депозитов физическими лицами, о движении средств по мотивированному запросу, то есть по специальному обращению налогового органа. Согласно Налоговому кодексу, при получении такой информации налоговая служба может организовать проверку уплаты налогов.

Однако на практике организовать контроль за движениями денежных средств по счетам физических лиц довольно сложно, еще сложнее доказать их происхождение.

Согласно Налоговому кодексу инспекции на местах могут запрашивать информацию от банков о счетах физических лиц, не являющихся индивидуальными предпринимателями, только с согласия руководителя вышестоящего налогового органа, руководителя ФНС или его зама – в случаях проведения налоговых проверок в отношении этих граждан.

Налоговый орган не может заблокировать счет без достаточных оснований. Однако если есть подозрение, что владелец счета или карты занимается уклонением от уплаты налогов, то материалы об этом могут быть переданы в правоохранительные органы для установления факта незаконной предпринимательской деятельности. Но, опять же, сбор доказательств требует очень сложной и кропотливой работы, поэтому на практике налоговые органы предпочитают не инициировать проверки по относительно небольшим суммам.

Налог, который взимается на доходы физических лиц с переводов на карту

Все больше людей пользуется карточными переводами, чтобы оплачивать арендованное жилье, услуги репетиторов, фрилансеров, частных мастеров или домашнего обслуживающего персонала и прочие надобности. Но граждане – получатели этих денег (по налоговому законодательству эти суммы являются доходом) по разным причинам далеко не всегда платят с них налоги. В общем случае с этих сумм, как с зарплаты, должен взиматься налог на доходы физических лиц (НДФЛ) по ставке 13%, если получатель – налоговый резидент (находится на территории России более полугода), и 30%, если не резидент.

В Федеральной налоговой службе (ФНС) ответили, что «сплошная (массовая) проверка всех физических лиц на предмет получения незадекларированных доходов на банковские карты налоговыми органами не проводится». По словам юристов, пока произойти это может скорее случайно, например в ходе налоговой проверки отправителя средств. ФНС предупредили, что вправе проводить проверки правильности уплаты НДФЛ физическим лицом.

Кроме того, «сведения о движении денежных средств по счету налогоплательщика не являются безусловным доказательством получения дохода налогоплательщиком. А выписка банка о движении денежных средств по расчетному счету не может служить достаточным доказательством для установления факта осуществления операций по реализации товаров или услуг», говорится в службе.

Лимит перевода денег на карту Сбербанка, чтобы не заблокировали — сколько можно переводить в 2021 году

Сегодня можно уверенно утверждать, что эпоха наличных подходит к концу, ведь современные люди уверенно переходят на электронные платежи. В то же время финансовые организации анализируют все транзакции клиентов, с целью обнаружения подозрительных денежных операций. Это практикуют все банки, в том числе и наиболее популярный в нашей стране Сбербанк, и в случае выявления нарушений счет может быть заблокирован. А чтобы не подпасть под санкции, следует знать, сколько денег можно переводить за раз на карту Сбербанка, чтобы ее не заблокировали, а также все тонкости безопасных переводов с карты на карту для физических лиц, чтобы обойтись без негативных последствий.

Сколько можно переводить денег на карту Сбербанка физическим лицам, чтобы не заблокировали в 2021 году

Ни один держатель банковской карты не защищён от ее блокировки. Право кредитно-финансовых учреждений временно замораживать счёта клиентов закреплено на законодательном уровне.

Первичная проверка проводится автоматически с помощью специального ПО, после чего все подозрительные транзакции проверяются вручную, согласно требованиям Центробанка.

Лимит за один раз без последствий

Закон не содержит точных характеристик, по которым транзакцию можно назвать подозрительной. Однако если некоторые маркеры, на которые ориентируется банковская машина. При чем каждое финансовое учреждение может использовать свои методы анализа поведения клиентов, исходя из которых и принимается решение.

Нюансы процедуры не разглашаются, но многие специалисты выделяют факторы, которые могут стать причиной блокировки. Так не рекомендуется переводить за раз более 100 тыс. руб., без весомых причин, которые должны подтверждаться документально (договор купли-продажи, выписка со счётов, зарплатный лист и пр.).

По закону пограничной суммой является 600 тыс. руб., но доступ ограничивается и за меньшие суммы. Поводом для блокировки могут стать и нетипичные, для владельца счета и операции, никогда не проводимые им ранее.

В месяц, чтобы не пришла налоговая

Согласно действующему законодательству, отслеживаются все платежи, превышающие 600 тыс. в месяц, причем как по одиночке, так и суммарно. Однако банки, как правило, оценивают материальные возможности клиентов, поэтому даже транзакции, которые в сумме составили более 150 тыс. руб., проводят к блокировке карты, или некоторых банковских услуг.

Банк, который посчитал движение средств по карте подозрительными, имеет право:

Важно помнить, что много маленьких переводов, совершенных с определенной последовательностью вызывают на меньше подозрений, чем одна крупная транзакция.

Несмотря на то, что, согласно действующему законодательству, блокировке подвергаются платежи размером от 600 тыс. руб. в месяц, банковские учреждения отслеживают даже транзакции на сумму более 150 тыс. руб. В итоге шансов попасть в блок гораздо больше, к чему должен быть готовым каждый клиент

В каких случаях банк оставляет за собой право блокировать счет

Для «заморозки» банковской карты должно быть основание. Каждая финансовая организация пользуется как общепринятыми, так и лично разработанными способами определения подозрительных операций.

Полный перечень для Сбербанка

Сбербанк, как и другие финансовые организации блокирует карты, операции по которым осуществлялись с мошеннических устройств или по ним были совершены подозрительные транзакции.

Подозрительными считаются:

Оснований для блокировки достаточно много, и в каждом есть свои нюансы и исключения.

Причины для блокировки банковской карты не ограничиваются подозрением в нарушении ФЗ №115-ФЗ. На самом деле их гораздо больше. И если на ваш номер, подвязанный к банковскому счету, пришло соответствующее уведомление о блокировке, то необходимо как можно быстрее связаться с менеджерами для уточнения причины наложения санкций и устранения этих негативных последствий

Подробнее о законе 115-ФЗ и как перевести крупную сумму на карту Сбербанка

В случае фиксации транзакций, вызывающих подозрения, банк уведомит об этом клиента, а также запросит документы о происхождении денег и предназначении операции. Клиент должен предоставить все имеющиеся доказательства в установленный срок, иначе его счета могут быть заблокированы бессрочно.

Игнорирование мер, направленных на борьбу с легализацией доходов, полученных преступным путём, приведёт к административной и уголовной ответственности. Понести наказание может как администрация банка, так и ее владелец.

Для защиты счетов следует подготовиться к транзакции. Для этого следует подать заявку на перевод крупной суммы, подкрепив к ней документы, подтверждающие законность денежных средств. Предоставление доказательств того, что доходы легальны, а расходы экономически обоснованы, сведёт вероятность блокировки счетов до минимума.

Банковская карта заблокирована — что делать?

Получение уведомления о блокировке карты не является поводом для паники. Если никакой преступной деятельности совершенно не было, банк быстро восстановит доступ клиента к счетам. После блокировки следует позвонить на горячую линию банка, чтобы выяснить причину таких мер.

Для этого потребуется посетить отделение банка лично, запросив официальный документ с обоснованием блокировки. Сотрудник финансовой организации обязан назвать причину блокировки по первому клиентскому запросу. Если банк отказал в объяснении, следует подать официальную жалобу в Центральный Банк РФ.

Если поводом для блокировки стали подозрения в отмывании денег, достаточно опровергнуть их документально.

После получения доказательств легитимности средств, доступ к операциям по карте будет восстановлен. Средний срок проверки документов – 10 дней. В случае отсутствия результата, по истечении обозначенного времени организации следует напомнить о проблеме.

Если же банку будет недостаточно предоставленных доказательств, его решение можно обжаловать в межведомственной комиссии при финансовой организации. Заявку можно подать, как лично, так и онлайн.

После блокировки следует позвонить на горячую линию банка, чтобы выяснить причину таких мер. Для этого потребуется посетить отделение банка лично, запросив официальный документ с обоснованием блокировки. Сотрудник финансовой организации обязан назвать причину блокировки по первому клиентскому запросу. Если банк отказал в объяснении, следует подать официальную жалобу в Центральный Банк РФ

Количество случаев «заморозки» банковских счетов, за последние годы, существенно выросло, поэтому всегда следует быть готовым к подобной ситуации. Законопослушный гражданин, доходы которого легальны, с лёгкостью докажет правомерность своих транзакций, и в кратчайшие сроки восстановит доступ к деньгам в случае ошибочной блокировки счета.

(1 оценок, среднее: 1,00 из 5)