Виды и последствия ошибок в платежном поручении

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Ошибки в платежном поручении на уплату налогов

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью.

Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Обратите внимание! С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале. А с 01.10.2021 в платежках по-новому заполняйте поля 101, 106, 108 и 109.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюс

За организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб., но по ошибке в платежке указывает. Читайте продолжение примера в справочно-правовой системе К+. Пробный доступ к системе предоставляется бесплатно.

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в этой статье.

О том, критична ли ошибка в поле «Налоговый период», читайте в этой статье.

Итоги

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Ошибки в налоговом учете, которые загонят предпринимателя в долги

Посчитать правильно, заплатить вовремя, не ошибиться в платёжке — расскажем о всех нюансах, которые могут привести к штрафам.

Ошибка № 1. Отправили платежи по неверным реквизитам

Как часто поступают предприниматели при уплате налогов и взносов? Открывают банк-клиент, находят платежку за прошлый период, меняют сумму и отправляют платеж в бюджет. Актуальность реквизитов при этом не проверяют. Да некогда же!

В результате платеж, отправленный по недействительным реквизитам, зависает в дебрях бюджета, как невыясненный

Например: многие ИП до сих пор не знают, что с 01.01.2021 года изменились реквизиты по уплате налогов, а платежные поручения нужно заполнять по новым правилам (приказ Казначейства от 01.04.2020 № 15н).

До 30 апреля установлен переходный период. И пока все платежи, перечисленные по старым реквизитам, попадут куда нужно. Но после наступления этой даты, ошибочные платежи не поступят в бюджет, и деньги придется перечислять заново.

Другая ситуация: ИП делает платежное поручение на уплату налога или взносов впервые. Раз, и опечатка в коде бюджетной классификации (КБК). Куда будет зачислен платеж? Точно не туда, куда надо. В итоге предприниматель искренне считает, что он свои обязательства выполнил, а на самом деле у него образуется долг перед бюджетом.

Как узнать актуальные реквизиты

Совет: при заполнении платежного поручения вручную, рекомендуем копировать КБК целиком и вставлять его в соответствующее поле документа, чтобы избежать технических ошибок.

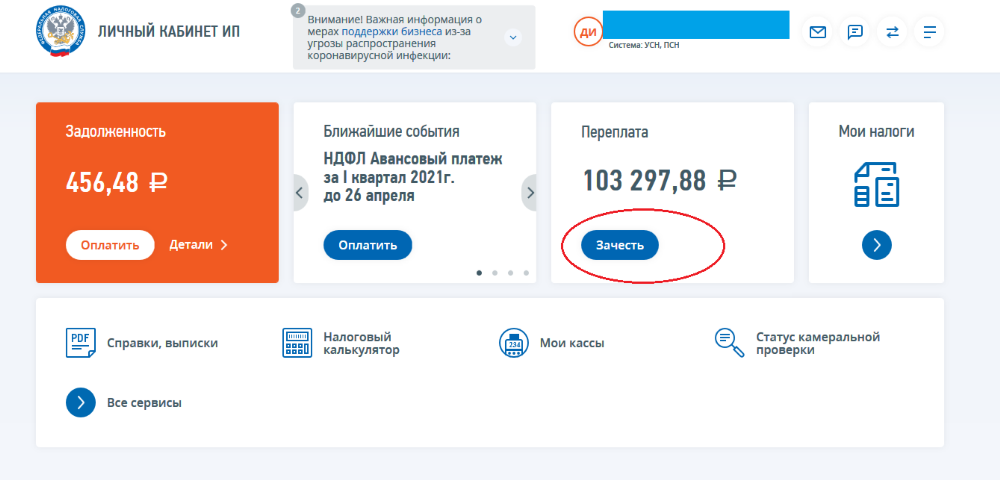

Ошибка № 2. Зачли ненастоящую переплату

Зачастую предпринимателей вводят в заблуждение данные в Личном кабинете (ЛК) на портале налоговой службы.

Суть в том, что при уплате авансовых платежей, эти суммы отражаются в ЛК, как «Переплата». Например: именно так видны авансовые платежи по упрощенному налогу, уплаченные в текущем году.

На самом деле, конечно, никакая это не переплата. Как только налоговый период закончится и ИП подаст декларацию, инспекция сверит авансы с данными декларации и закроет год. В результате переплата исчезнет.

Но самый коварный момент заключается в том, что в разделе «Переплата» есть кнопка «Зачесть». Если ее нажать, то ИП предложат варианты — на зачет в счет какого налога или пени направить переплату.

Допустим ИП ранее применял УСН доходы минус расходы, а с 2021 года — УСН «доходы», при этом за 2020 год у него по КБК Д-Р остался долг. Он гасит его «переплатой», которая на самом деле — авансовый платеж по УСН текущего года. Получается, что долг за 2020-й год ИП закрыл, а вот в 2021 не заплатил аванс по единому налогу.

Такие недоразумения происходят, когда есть несогласованность между ИП и его бухгалтером. Если платежи делает и даже отправляет бухгалтер, а ИП у него не спрашивает откуда в ЛК переплата и распоряжается ей по своему усмотрению,то ошибок не избежать.

Конечно, случаи реальной переплаты тоже бывают. Например, при заполнении суммы платежа приписали лишний ноль и вместо 1 000 перечислили 10 000 рублей.

Например, обратиться за возвратом переплаты по УСН за 2020 год можно после 30 апреля 2021 года.

Ошибка № 3. Не сверились по расчетам с инспекцией

Ошибки и накладки при проведении расчетов неизбежны. Причем ошибка может быть не только со стороны налогоплательщика, но и со стороны инспекции. Например: из-за технического сбоя в программе были неверно разнесены поступившие платежи.

Поэтому важно регулярно проводить сверку расчетов. Закончился отчетный период — проведите сверку платежей.

Какие документы запросить у инспекции:

Запросить эти документы можно через ЛК на портале налоговой службы в разделе «Справки и другие документы». Или, если ИП пользуется сервисом сдачи электронной отчетности, выполнить запрос через него.

Ошибка № 4. Навели беспорядок в учете и расчетах

Есть целый ряд факторов, который приводит к подобной проблеме:

1.Попытки справиться с расчетами без посторонней помощи.

Когда ИП, не обладая нужными знаниями, пытается вести полный учет самостоятельно, результат может быть плачевным. В учете возникают ошибки, налоги начисляются неверно. Переплатили — проспонсировали бюджет, недоплатили — возникли недоимки и пени в придачу накапали.

Например: ИП на УСН-доходы уменьшил сумму налога на страховые взносы, которые были уплачены в другом году. Сначала ФНС попросит дать пояснения или подать корректировку, если ИП не отреагирует, то налоговики могут сами провести перерасчет, доначислят налог и насчитают пени. Еще и штраф впаяют. В худшем случае ИП ждет выездная проверка.

2.От сутствие системного учета.

Часто ИП экономят на постоянном бухгалтерском сопровождении. Им кажется, что покупка разовой услуги «Заполнение декларации», «Формирование платежных поручений на взносы» — это решение всех проблем.

При этом учет своими силами ведется хаотично. Бумаги теряются. Сведения о продажах или расходах не отражаются в книгах учета (об обязанности их вести некоторые предприниматели даже не подозревают). Платежи по налогам вносятся нерегулярно или не уплачиваются совсем.

Результат закономерен: рано или поздно ИП попадет под проверку и расстанется с круглой суммой.

3. Недобросовестность бухгалтера.

Похожая ситуация происходит, когда ИП пытаются сэкономить и найти дешевого бухгалтера. Но нужно понимать, что любая качественная услуга стоит определенных денег. Купили учет за «5 копеек» в месяц? Будьте готовы, что цифры в декларациях будут взяты с потолка, отчетность просрочена или не сдана совсем, а учет — отсутствовать в принципе.

Еще одна возможная топ-проблема: ИП и «домашний» бухгалтер не сошлись в вопросах оплаты, в результате бухгалтер не отдал базу данных и документы, и ИП остался ни с чем. Итог: серьезные затраты на восстановление учета, уплату недоимок по налогам и пеней.

Как не допустить подобных проблем

Экономия должна быть разумной, а учет системным. Заключайте официальный договор на обслуживание. Не работайте с компаниями или частными специалистами, которые не готовы нести ответственность за результат своей работы.

Ошибка № 5. Забыли заплатить налоги

Многие ИП поступают разумно, не доверяя сторонним лицам доступ к расчетному счету. Но при этом хронически забывают вовремя платить налоги в бюджет.

В обоих случаях на сумму недоимки успели накапать пени и долг перед бюджетом вырос. А еще за невовремя уплаченный налог или взносы назначат штраф — 20% от его суммы. 40% — если ИП умышленно не заплатил в бюджет.

Ошибка № 6. Незнание законов

Возможно это следствие всех предыдущих ошибок вместе взятых, особенно — отсутствие грамотного специалиста или вообще отказ от бухгалтерских услуг как таковых.

Явно полное невладение законодательной базой проявилось в 2020-м, когда многие ИП получили право на субсидии и «прощение» налогов.

Региональные администрации устанавливали свои субсидии, по которым нужно было собирать немалый пакет документов. Многие ИП просто отказались браться за его подготовку, потому что надо было, например, предоставить расчетные ведомости, а в учете ИП, сами знаете, что обычно творится.

Что получилось — далеко не все предприниматели, которым была положена поддержка, ее получили.

Какие ошибки допускают в платежных поручениях на уплату налогов и взносов и как их исправить

При заполнении платежных поручений на уплату налогов и страховых взносов компании нередко допускают ошибки.

Ошибки в платежном поручении на перечисление налога, в результате которых деньги в бюджет не поступили

Когда налог придется перечислить заново

Налог не считается уплаченным, если в платежном поручении налогоплательщик неправильно указал номер счета Федерального казначейства и наименование банка получателя (подп. 4 п. 4 ст. 45 НК РФ). В этом случае налогоплательщику придется повторно заплатить налог (письма ФНС России от 06.09.13 № ЗН-3-1/3228 и от 12.09.11 № ЗН-4-1/14772@). Указав в платежном поручении правильные реквизиты получателя платежа (номер счета УФК, ИФНС России) и правильное наименования банка, в котором открыт счет УФК. При этом проверяющие могут начислить пени (ст. 75 НК РФ) и привлечь к ответственности за неуплату налога (ст. 122 и 123 НК РФ).

Поскольку деньги все же поступили в бюджет, то некоторые суды приходят к выводу о том, что налоговый платеж считается уплаченным. Ошибка в номере счета УФК еще не означает, что налог не уплачен (постановление ФАС Московского округа от 03.04.12 № А40-42830/11-99-19).

Иногда налог может не поступить в бюджет по вине банка. Например, если кредитное учреждение допустило ошибку при формировании реквизитов платежного поручения (наименование и номер счета получателя платежа). В этом случае компания вправе обратиться с исковым заявлением в судебные органы о возмещении банком причиненного ущерба (абз. 9 ст. 12 и ст. 15 ГК РФ). Поскольку обязанность по уплате налога признают неисполненной.

Инспекция может начислить пени (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Ведь налоговый орган пересчитывает пени в том случае, если обязанность по уплате налогов (сборов) исполнена. Пункт 7 статьи 45 НК РФ не содержит положений, позволяющих инспекторам осуществить уточнение реквизитов счета Федерального казначейства и при этом пересчитать пени.

Как вернуть налог, если в платежном поручении допущена ошибка

Если компания допустила ошибку в счете УФК или в наименовании банка получателя, то уточнить платеж не получится. Поскольку налог не считается уплаченным (подп. 4 п. 4 и абз. 2 п. 7 ст. 45 НК РФ). Если платеж не исполнен, то за возвратом перечисленной суммы налога нужно обратиться в банк. Если деньги списаны с расчетного счета, но на счет Федерального казначейства нужного региона так и не поступили, налог можно вернуть в порядке статьи 78 НК РФ.

За возвратом нужно обратиться в налоговую инспекцию по месту своего учета. Как правило, в этом случае деньги поступают на счет казначейства другого субъекта РФ. Чтобы вернуть налог, нужно подать заявление (приложение № 8 к приказу ФНС России от 03.03.15 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных налогов, сборов, пеней, штрафов»).

В течение 10 дней со дня получения указанного заявления инспекция обратится в УФНС России по месту зачисления платежа. К обращению контролеры должны приложить копию заявления налогоплательщика о возврате платежа.

Не позднее следующего рабочего дня УФНС России перешлет эти документы в региональное управление казначейства. После чего региональное УФК перечислит налогоплательщику ошибочный платеж. И в течение трех рабочих дней известит об этом инспекцию, в которой зарегистрирована компания (письма Минфина России от 02.11.11 № 02-04-10/4819 и от 10.08.11 № 02-04-09/3641).

Ошибки в платежках на уплату налога, несмотря на которые деньги в бюджет поступили

Когда налоговый платеж можно уточнить

Приложение № 1 к Положению о правилах осуществления перевода денежных средств (утв. Банком России от 19.06.12 № 383-П) содержит перечень и описание реквизитов платежного поручения. Итак, если ошибки допущены в реквизитах «Банк получателя» (поле 13) и «Счет получателя» (поле 17), налог придется перечислить еще раз.

Если ошибки допущены в других реквизитах, то платеж можно уточнить. Например, если налогоплательщик неверно указал статус, ИНН и КПП плательщика (поля 101, 60 и 102), ИНН и КПП получателя (поля 61 и 103), КБК (поле 104), ОКТМО (поле 105), период, за который уплачивается налог или авансовый платеж по нему (поле 107), назначение платежа (поле 24) и т. д. Полный перечень ошибок в платежках, которые можно исправить, приведен в пункте 7 статьи 45 НК РФ и в приложении № 2 к приказу ФНС России от 02.04.07 № ММ-3-10/187.

Как оформить заявление на уточнение налогового платежа

Чтобы уточнить реквизиты в платежном поручении на перечисление налога, нужно подать заявление в инспекцию в произвольной форме (см. образец ниже). А также платежки и другие документы, которые подтвердят перечисление налога в бюджет.

Эти бумаги являются основанием для принятия решения об уточнении платежа (приложение № 2 к приказу ФНС России от 02.04.07 № ММ-3-10/187). В заявлении указывают, какая именно ошибка была допущена в платежке, и просят инспекторов уточнить платеж (абз. 2 п. 7 ст. 45 НК РФ).

Чтобы принять решение, налоговики могут провести сверку расчетов компании с бюджетом (п. 7 ст. 45 НК РФ). Решение об уточнении платежа принимается в течение 10 рабочих дней с момента получения от организации заявления и соответствующих документов. Или с момента подписания акта сверки расчетов с бюджетом (п. 6 ст. 6.1, абз. 5 п. 7 ст. 45 и абз. 2 п. 4 ст. 78 НК РФ, письмо Минфина России от 31.07.08 № 03-02-07/1-324).

В течение пяти рабочих дней контролеры должны уведомить налогоплательщика о принятом решении (абз. 6 п. 7 ст. 45 и п. 6 ст. 6.1 НК РФ). Поскольку контролеры уточняют платеж на тот день, когда компания фактически уплатила налог, то они должны пересчитать пени, которые были начислены за период со дня уплаты налога до дня принятия решения об уточнении платежа (абз. 5 п. 7 ст. 45 НК РФ).

Уточнение реквизитов в платежке на перечисление налога может производиться только в пределах одного и того же налога (письмо ФНС России от 26.10.15 № ЗН-4-1/18643). Это относится в том числе к уточнению наименования КБК (письмо ФНС России от 22.12.11 № ЗН-4-1/21889). В то же время суды указывают, что при указании неверного КБК налог считается уплаченным. И уточнение платежа возможно, даже если указан КБК другого налога (например, постановления ФАС Северо-Западного от 27.07.10 № А56-41798/2009, Дальневосточного от 30.03.09 № Ф03-1121/2009 и Западно-Сибирского от 08.10.29 № А45-8082/2009 округов).

Если инспекторы отказали компании в уточнении платежа по КБК, который относится к другому налогу, то организация вправе обжаловать это решение в вышестоящем налоговом органе или в суде (ст. 137 и п. 1 ст. 138 НК РФ).

Ошибки в платежках на уплату страховых взносов

Когда страховые взносы придется перечислить заново

Если страховые взносы не поступили в бюджет соответствующего внебюджетного фонда, уточнить платежное поручение нельзя. Это произойдет в случаях, если в платежке неправильно указан номер счета казначейства и наименование банка получателя денежных средств (подп. 4 п. 6 ст. 18 Федерального закона от 24.07.09 № 212‑ФЗ, далее — Закон № 212-ФЗ).

По аналогии с налоговыми платежами за возвратом средств нужно будет обратиться в банк (если платеж не исполнен) или в отделение фонда (если деньги списаны со счета, но не поступили на счет казначейства нужного региона).

Когда платеж по страховым взносам можно уточнить

Страхователь может уточнить основание платежа, отчетный период, статус плательщика, ИНН, КПП плательщика и получателя, а также вправе исправить ошибочные КБК или ОКТМО (образец заявления см. ниже). Полный перечень ошибок, которые можно исправить в платежках на перечисление взносов, приведен в части 8 статьи 18 Закона № 212‑ФЗ.

Нельзя уточнить платеж на уплату взносов в ФФОМС, если из-за ошибки в КБК они были зачислены в бюджет ПФР, и наоборот (подп. 4 п. 6 ст. 18 Закона № 212‑ФЗ и приложение к постановлению Правления ПФР от 11.05.12 № 113п).

Как оформить заявление на уточнение платежа по страховым взносам

Если по ошибочной платежке были уплачены страховые взносы в ПФР или ФФОМС, заявление об уточнении платежа нужно подать в территориальное отделение ПФР, по месту нахождения которого уплачивались взносы. Если по ошибочному платежному поручению были уплачены взносы в ФСС РФ, заявление нужно подать в территориальное отделение ФСС, по месту нахождения которого уплачивались взносы. В ПФР заявление подается по рекомендованной форме (приложение к письму Пенсионного фонда РФ от 06.04.11 № ТМ-30-25/3445).

Заявление в ФСС РФ подается в произвольной форме. В заявлении нужно указать реквизиты платежного поручения, в котором допущена ошибка, реквизит, который заполнен неверно, и верное его значение. А также приложить платежку, в которой допущена ошибка.

На основании заявления ревизоры примут решение об уточнении платежа (утв. постановлением Правления Пенсионного фонда РФ от 11.05.12 № 113). И пересчитают пени (п. 11 ст. 18 Закона № 212‑ФЗ). Перед принятием соответствующего решения ревизоры могут провести сверку по уплаченным страховым взносам (п. 9 и 11 ст. 18 Закона № 212‑ФЗ).