Все тесты в одном месте

Данный сборник содержит в себе ответы на более чем 950 тестовых вопросов по 16 предметам, изучаемым в высших учебных заведениях РФ. Мы отобрали самые актуальные тесты, которые используют для проверки знаний своих студентов большинство российских вузов. Главной особенностью сборника стало то, что он составлен с использованием реальных тестовых заданий за 2014—2015 гг.

Оглавление

Приведённый ознакомительный фрагмент книги Все тесты в одном месте предоставлен нашим книжным партнёром — компанией ЛитРес.

При какой форме стоимости появились деньги?

Выберите один ответ:

b. простой и случайной;

c. полной и развернутой;

Правильный ответ: Денежной

Какой вид кредитных орудий обращения появился первым?

Выберите один ответ:

c. банковская карта.

Правильный ответ: Вексель

Какой вид векселя связан с продажей товара?

Выберите один ответ:

a. финансовый вексель;

b. дружеский вексель;

c. казначейский вексель;

d. коммерческий вексель.

Правильный ответ: Коммерческий вексель

Что такое безналичные расчеты?

Выберите один ответ:

a. это платежи, осуществляемые только в форме взаимозачетов

b. это расчеты, осуществляемые без использования наличных денег

Правильный ответ: Это расчеты, осуществляемые без использования наличных денег

Кто в РФ определяет правила, сроки и стандарты безналичных расчетов?

Выберите один ответ:

a. Министерство финансов

c. Центральный банк

Правильный ответ: Центральный банк

Имеется ли связь между налично-денежным и безналичным обращением?

Выберите один ответ:

Правильный ответ: Имеется

Кто дает поручение банку открыть аккредитив?

Выберите один ответ:

a. получатель средств (поставщик);

b. плательщик (покупатель).

Правильный ответ: Плательщик (покупатель)

Что означает денежный агрегат М0?

Выберите один ответ:

a. наличные деньги в обращении;

b. наличные деньги в обращении плюс средства во вкладах населения;

c. наличные деньги в обращении плюс остатки на счетах.

Правильный ответ: наличные деньги в обращении

Что такое «денежная система»?

Выберите один ответ:

a. это виды денежных знаков;

b. это форма организации денежного обращения в стране.

Правильный ответ: это форма организации денежного обращения в стране

Кто обладает исключительным правом на выпуск банкнот?

Выберите один ответ:

c. Центральный банк.

Правильный ответ: Центральный банк

В настоящее время официальное содержание золота в рубле фиксируется

Выберите один ответ:

Правильный ответ: Неверно

Коммерческие банки участвуют в эмиссионном процессе

Выберите один ответ:

Правильный ответ: Верно

Какие Вы знаете типы денежных систем?

Выберите один или несколько ответов:

a. обращения бумажных и/или кредитных денег;

b. металлического обращения;

c. безналичного обращения;

d. вексельного обращения.

Правильный ответ: обращения бумажных и/или кредитных денег; металлического обращения

В какой форме выпускается национальная валюта?

Выберите один ответ:

a. только в наличной форме;

b. в наличной и безналичной форме;

c. только в безналичной форме.

Правильный ответ: в наличной и безналичной форме

Что такое полная конвертируемость национальной валюты?

Выберите один ответ:

a. отсутствие ограничений по текущим международным операциям;

b. отсутствие всех видов валютных ограничений;

c. отсутствие ограничений по международным операциям, связанным с движением капиталов.

Правильный ответ: отсутствие всех видов валютных ограничений

Что такое валютный курс?

Выберите один ответ:

a. покупательная способность денежной единицы;

b. соотношение валют по их покупательной способности;

c. стоимость национальной денежной единицы;

d. соотношение валют по их золотому содержанию;

e. цена денежной единицы одной страны, выраженная в денежной единице другой страны (или в международной денежной единице).

Правильный ответ: цена денежной единицы одной страны, выраженная в денежной единице другой страны (или в международной денежной единице)

Что такое золотой паритет?

Выберите один ответ:

a. соотношение валют;

b. соотношение валют по их покупательной способности;

c. официальное золотое содержание денежной единицы;

d. соотношение валют по их золотому содержанию;

Правильный ответ: соотношение валют по их золотому содержанию

На какие две части распадается прибыль, получаемая от ссудного капитала?

Выберите один или несколько ответов:

b. иностранные займы;

d. предпринимательский доход.

Правильный ответ: процент; предпринимательский доход

Выберите один ответ:

Правильный ответ: ссудный процент

Какие из небанковских кредитно-финансовых институтов располагают долгосрочным капиталом?

Выберите один ответ:

a. страховые компании;

b. финансовые компании;

Правильный ответ: страховые компании

Каково основное положение натуралистической теории кредита?

Выберите один ответ:

a. кредит — движение натуральных благ;

b. кредит — движение денег.

Правильный ответ: кредит — движение натуральных благ

Что такое банковская система?

Выберите один ответ:

a. совокупность банков в их взаимосвязи;

b. совокупность финансовых институтов;

c. совокупность банков и небанковских финансово-кредитных организаций.

Правильный ответ: совокупность банков в их взаимосвязи

Какие операции относятся к ссудным операциям центрального банка?

Выберите один или несколько ответов:

b. ссуды правительству;

c. ссуды предприятиям;

Правильный ответ: ссуды банкам; ссуды правительству

Что такое ликвидность банка?

Выберите один ответ:

a. способность банка обеспечить своевременное погашение выданных ссуд;

b. способность банка своевременно отвечать по обязательствам;

c. гарантированное размещение бумаг эмитента на согласованных условиях.

Правильный ответ: способность банка своевременно отвечать по обязательствам

К активным операциям коммерческого банка относят:

Выберите один или несколько ответов:

c. покупку облигаций;

d. продажу облигаций.

Правильный ответ: покупку акций; покупку облигаций

Тест: Правильные ответы на тест по ДКБ

Тема: Правильные ответы на тест по ДКБ

Тип: Тест | Размер: 24.51K | Скачано: 618 | Добавлен 09.07.08 в 19:15 | Рейтинг: +85 | Еще Тесты

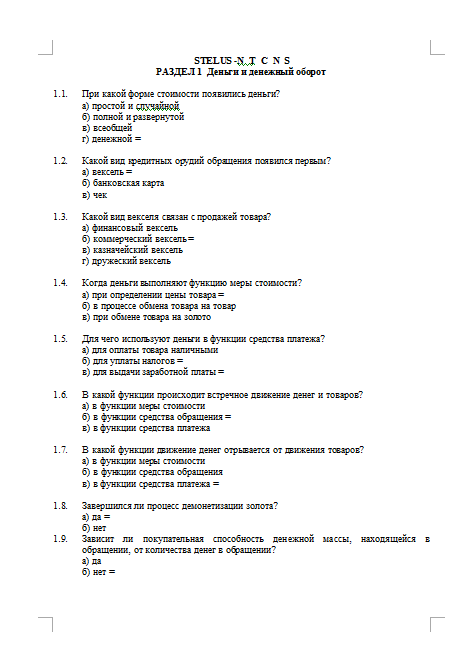

РАЗДЕЛ 1 Деньги и денежный оборот

1.1. При какой форме стоимости появились деньги?

а) простой и случайной

б) полной и развернутой

1.2. Какой вид кредитных орудий обращения появился первым?

б) банковская карта

1.3. Какой вид векселя связан с продажей товара?

а) финансовый вексель

б) коммерческий вексель =

в) казначейский вексель

г) дружеский вексель

1.4. Когда деньги выполняют функцию меры стоимости?

а) при определении цены товара =

б) в процессе обмена товара на товар

в) при обмене товара на золото

1.5. Для чего используют деньги в функции средства платежа?

а) для оплаты товара наличными

б) для уплаты налогов =

в) для выдачи заработной платы =

1.6. В какой функции происходит встречное движение денег и товаров?

а) в функции меры стоимости

б) в функции средства обращения =

в) в функции средства платежа

1.7. В какой функции движение денег отрывается от движения товаров?

а) в функции меры стоимости

б) в функции средства обращения

в) в функции средства платежа =

1.8. Завершился ли процесс демонетизации золота?

1.9. Зависит ли покупательная способность денежной массы, находящейся в обращении, от количества денег в обращении?

1.10. Выпускаются ли банкноты казначейством?

1.11. Выпускаются ли казначейские билеты минфином (казначейством)?

1.12. Установите соответствие вида векселя и вида операции (сделки), лежащей в основе выдачи векселя.

Операция, лежащая в

Основе выдачи векселя

I Продажа товара

II Купля товара

III. Получение денежного займа

1.13. Расположите кредитные орудия обращения в порядке их появления.

1. банковская карта (3)

1.14. Что такое безналичные расчеты?

а) это платежи, осуществляемые только в форме взаимозачетов

б) это расчеты, осуществляемые без использования наличных денег =

1.15. Кто в РФ определяет правила, сроки и стандарты безналичных расчетов?

а) Министерство финансов

в) Центральный банк =

1.16. Имеется ли связь между налично-денежным и безналичным обращением?

1.17. Где выше доля безналичных расчетов?

а) в экономически развитых странах=

1.18. Чье поручение выполняет банк при расчетах платежными поручениями?

а) поставщика (получателя средств)

б) покупателя (плательщика) =

1.19. Кто дает поручение банку открыть аккредитив?

а) плательщик (покупатель) =

б) получатель средств (поставщик)

1.20. При расчетах по инкассо чье поручение выполняет банк?

а) поставщика (получателя средств) =

б) покупателя (плательщика)

1.21. Что означает денежный агрегат М0?

а) наличные деньги в обращении =

б) наличные деньги в обращении плюс средства во вкладах населения

в) наличные деньги в обращении плюс остатки на счетах

1.22. Какие из перечисленных ниже факторов приводят к изменению объема денежной массы в обращении согласно закону денежного обращения?

а) количество товаров в обращении =

б) скорость оборачиваемости денег =

в) уровень товарных цен =

г) уровень процентных ставок

1.23. Что такое коэффициент монетизации?

а) отношение среднегодовой величины денежной массы к номинальной величине валового внутреннего продукта (ВВП) =

б) величина, равная скорости обращения денег

1.24. Что характеризует коэффициент монетизации?

а) степень обеспеченности экономики наличными денежными средствами

б) степень обеспеченности экономики денежными средствами =

1.25. Что входит в денежный оборот?

а) налично-денежный оборот =

б) безналичный денежный оборот =

в) объем денежной базы

1.26. Какие показатели входят в денежный агрегат М2?

а) банкнота и монета =

б) срочные депозиты =

в) депозиты до востребования =

г) сертификаты и облигации государственных займов

1.27. Как определить скорость обращения денег?

а) как отношение суммы цен товаров к денежному агрегату М2

б) как отношение объема денежной базы к денежному агрегату М2

в) как отношение валового внутреннего продукта (ВВП) к денежному агрегату М2 =

1.28. Расположите в правильной последовательности этапы осуществления расчетов по инкассо:

1. Банк поставщика пересылает полученные документы в банк покупателя (2)

2. Денежные средства, полученные от покупателя, переводятся в банк поставщика (4)

3. Отгрузив продукцию и оформив все необходимые документы, поставщик представляет их в обслуживающий его банк вместе с инкассовым поручением (1)

4. Банк покупателя передает полученные документы покупателю против платежа (3)

5. Банк поставщика зачисляет полученные суммы на расчетный счет поставщика (5)

1.29. Что такое «денежная система»?

а) это виды денежных знаков

б) это форма организации денежного обращения в стране =

1.30. Что такое биметаллизм?

а) это денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами =

б) за одним металлом

1.31. В рамках какой системы существовал золотовалютный стандарт?

а) в рамках биметаллизма

б) в рамках монометаллизма =

1.32. При какой системе существовала свободная чеканка золотых монет?

а) при золотом монометаллизме =

б) при биметаллизме =

в) при серебряном стандарте

1.33. Кто обладает исключительным правом на выпуск банкнот?

б) Центральный банк =

1.34. Фиксируется ли в настоящее время официальное содержание золота в рубле?

1.35. Участвуют ли коммерческие банки в эмиссионном процессе?

1.36. Кто организует налично-денежное обращение в стране?

а) коммерческие банки

б) центральный банк =

1.37. Кто принимает решение о выпуске в обращение новых монет и банкнот и об изъятии старых?

б) совет директоров Банка России =

1.38. Какие Вы знаете типы денежных систем?

а) металлического обращения =

б) безналичного обращения

в) обращения бумажных и/или кредитных денег =

г) вексельного обращения

1.39. Установите, к какому виду монометаллизма относятся следующие характерные черты:

Золотомонетный стандарт (М)

Золотослитковый стандарт (С)

Золотодевизный стандарт (Д)

1. Золото уходит из обращения

2. Золото выполняет функции средства обращения и платежа

3. Размен банкнот на золотые монеты

4. Размен банкнот на золото в форме слитков

5. Банкноты обмениваются на иностранную валюту, разменную на золото

1.40. Расположите виды денежной системы в порядке их появления на территории России?

1. золотослитковый стандарт (3)

2. золотомонетный стандарт (2)

3. система обращения бумажных и или кредитных денег (4)

4. серебряный стандарт (1)

1.41. Каковы отличительные особенности современной инфляции?

а) локальный характер

б) всеохватывающий характер =

в) хронический характер =

1.42. Какие факторы вызывают инфляцию спроса?

а) лидерство в ценах

б) покупка центральным банком иностранной валюты =

в) резкое удорожание нефти

г) дефицит государственного бюджета =

1.43. Какие факторы вызывают инфляцию издержек?

а) кредитная экспансия банков

б) ускорение прироста издержек на единицу продукции =

в) рост цен на нефть =

1.44. Каковы виды инфляции в зависимости от темпов прироста цен?

а) ползучая инфляция =

1.45. Как проявляется скрытая инфляция?

б) в товарном дефиците =

в) в повышении валютного курса

1.46. Каковы методы стабилизации денежного обращения?

1.47. Каковы формы проявления инфляции?

а) общее повышение товарных цен =

б) повышение курса национальной валюты

в) падение курса национальной валюты =

1.48. Что такое обесценение денег?

а) уменьшение покупательной способности денежной массы

б) уменьшение покупательной способности денежной единицы =

в) снижение нормы ссудного процента

1.49. Каков характер факторов, вызывающих инфляцию спроса?

а) денежные факторы =

б) неденежные факторы

1.50. Каков характер факторов, вызывающих инфляцию предложения?

а) денежные факторы

б) неденежные факторы =

1.51. Какой тип инфляции вызывается резким удорожанием нефти?

б) инфляция издержек =

1.52. Какой тип инфляции вызывается кредитной экспансией банков?

б) инфляция издержек

1.53. Какой тип инфляции связан с нарушением закона денежного обращения?

б) инфляция издержек

1.54. Какой тип инфляции вызывается милитаризацией экономики?

б) инфляция издержек

1.55. Установите соответствие темпа роста цен и вида инфляции

Тема 01. Происхождение, сущность и функции денег в рыночной экономике

Оглавление

Цель изучения данной темы – раскрыть сущность денег, содержание их функций и роль в рыночной экономике

Основные задачи:

01.01. Происхождение денег

Современное хозяйство и человеческая жизнь немыслимы без денег. Деньги окружают нас ежедневно и повсеместно. Каждый день мы покупаем за деньги разнообразные товары и услуги, помещаем их в банки для накопления, оплачиваем с их помощью поездки в транспорте, берем взаймы, платим налоги. Очевидно, что деньги нужны и важны не только для обычного человека, который использует их с целью удовлетворения собственных личных потребностей. Они необходимы и другим экономическим субъектам – предприятиям и государству. Первые будут использовать деньги для осуществления предпринимательской деятельности и получения прибыли, а второе, – главным образом – в целях регулирования. Широкие возможности применения денег делают их особо значимыми и ценными для нас. При этом для нас не важны те формы, которые принимают деньги – будут ли они представлены красочными кусочками бумаги, бухгалтерскими записями или, чаще всего – байтами информации, которые передаются с помощью современных средств связи. Для нас одинаково важны и нужны все формы денег.

Деньги в современном мире создают основу для большинства экономических отношений, и представить рыночную экономику функционирующей без денег невозможно. Денежная система составляет тот необходимый базис, на котором строится работа всей рыночной экономической системы. Эффективно и стабильно функционирующая денежная система сегодня является залогом нормальной работы экономики и устойчивого экономического роста. Огромное значение денег доказывает и тот факт, что в денежном измерении определяются почти все макро- и микроэкономические показатели, что позволяет сравнивать их как в динамике, так и с другими показателями, (ключевыми показателями являются денежная масса, уровень цен, внутренний валовой продукт, прибыль, выручка, затраты).

Все это обусловливает важность и необходимость исследования проблем денег и доказывает, что для экономиста наличия простых обыденных знаний в области денег недостаточно.

Деньги, как известно, историческая категория. Они появились на определенном этапе развития общества. Среди ученых-экономистов нет единого взгляда на основные мотивы, определившие происхождение денег. В настоящее время в науке сложились два взгляда на этот вопрос.

Сторонники рационалистической концепции считают, что деньги возникли в результате соглашения между людьми, которые посчитали, что подобный способ обмена является для них более удобным и выгодным. Здесь деньги рассматриваются как искусственная социальная условность. (П. Самуэльсон, Дж. Гэлбрейт).

Представители эволюционной концепции, наоборот, объясняют происхождение денег действием стихийных, не подвластных человеку рыночных сил. (К. Маркс). Непосредственные предпосылки их появления и дальнейшего развития связаны с расширением объема производимых товаров, с развитием специализации и разделения труда производителей. В условиях, когда товаров производится больше, чем необходимо каждому хозяйствующему субъекту для собственного потребления, часть их обменивается на товары других производителей. При этом возникает потребность в универсальном товаре, который можно было бы использовать для обмена на все другие товары, и в котором измерялась бы их стоимость.

Однако, независимо от того, какой концепции придерживаются экономисты, никто из них не может отрицать того факта, что появление денег как инструмента обмена и последующее историческое развитие их форм есть ни что иное, как постоянное стремление расширить существующие рамки обмена. На всем протяжении денежной эволюции прослеживается тенденция к выбору наиболее удобных и дешевых форм денег, которые позволили бы облегчить, ускорить и удешевить совершение обменных сделок. Так, например, переход от применения простых товаров к использованию полноценных металлических денег был обусловлен наличием у золота и серебра таких важных качеств, как однородность, делимость, портативность и сохранность от порчи, а также простотой их счета и измерения в них стоимости всех других товаров. Эти качества благородных металлов были очень важны для выполнения ими роли денег и выгодно отличали их от всех других товаров. В свою очередь, уход от полноценных золотых денег был вызван высокими издержками их производства и обращения, отсутствием достаточного количества металла для дальнейшего развития хозяйства. Первоначально большинство стран пыталось решить подобную проблему за счет выпуска в обращение бумажных денег, которые требовали золотого обеспечения на всю их сумму. Однако рост потребностей в золоте как денежном металле значительно обгонял возможности его добычи. Вместе с тем, увеличивалось использование золота на альтернативные цели (в электронной, ювелирной и других отраслях промышленности). Поэтому золотое обеспечение выпускаемых бумажных денег постепенно стало сокращаться, и вскоре связь денег с золотом была утеряна. В настоящее время все страны имеют определенное обеспечение под выпускаемые в обращение центральным банком деньги. Это обеспечение представлено золотовалютными запасами государства. В большинстве развитых стран значительная их часть приходится не на золото, а на конвертируемую валюту, как более ликвидный актив. При этом официальное золотое содержание денежной единицы не устанавливается.

Однако самым ярким примером движения в сторону более простых и удобных денег является переход к применению безналичных, и главным образом, электронных денег. Они позволяют совершать за считанные секунды сделки на огромные суммы, затрачивая при этом минимум усилий и средств.

Внедрение в обращение новой формы денег каждый раз требовало, с одной стороны, придания им государством силы законного платежного средства, а с другой – признания их населением и другими экономическими субъектами, их широкого использования при совершении сделок. Возникновение денег не просто было вызвано потребностью в быстром развитии экономики, однажды появившись, деньги способствовали дальнейшему развитию и совершенствованию хозяйственных связей. Таким образом, развитие хозяйства и развитие исторических форм денег – это два взаимообусловленных и взаимосвязанных процесса.

01.02. Сущность денег

Деньги – это очень многогранная и сложная категория. Поэтому дать какое-то всеохватывающее и всеобъемлющее определение денег достаточно трудно. И связано это, прежде всего, с отсутствием единого взгляда на их сущность. Деньги – это особое экономическое благо, безусловно и свободно принимаемое в оплату всех товаров и услуг и измеряющее их стоимость. Данное определение позволяет включать в понятие денег не только бумажные купюры и монеты, которые мы используем ежедневно, но и все другие виды денег (в первую очередь – безналичные).

Разные виды денег обладают несколькими общими свойствами:

Деньги как особый тип экономического блага, обладают реальной и представительной стоимостью.

Реальная, или внутренняя стоимость денег – это рыночная стоимость того денежного материала, который пошел на их создание, а ее величина определяется издержками производства денег.

Представительная стоимость денег отражает экономическую силу субъекта, который выпускает (эмитирует) деньги, его возможность поддерживать их постоянную покупательную способность, т.е. способность денежной единицы обмениваться на определенное количество товаров и услуг. Величина представительной стоимости зависит от субъективно-психологических факторов и определяется доверием населения к деньгам, которое проявляется в молчаливом согласии людей принимать их по нарицательной стоимости в качестве инструмента обмена. В процессе эволюции денег комбинация реальной и представительной стоимостей не остается постоянной, она все время меняется, причем в пользу последней. Увеличение в деньгах доли представительной стоимости называется процессом рационализации.

Таким образом, деньги можно также определить как единство реальной и представительной стоимости, а процесс их эволюции – процесс постоянного изменения комбинации этих двух видов стоимости денег.

Деньги имеют и номинальную стоимость, т.е. нарицательную стоимость, которая указана на денежных знаках. В случае, если номинальная стоимость денег совпадает с реальной, деньги называются полноценными.

Полноценные деньги были дороги в использовании и постепенно были вытеснены из обращения более дешевыми и удобными – неполноценными. Их номинальная стоимость значительно выше внутренней, кроме того при их выпуске государство (центральный банк) получает эмиссионный доход в виде разницы между номинальной стоимостью выпущенных денег и затратами, связанными с их выпуском – сеньораж.

01.03. Функции и роль денег

Функции денег – это та работа, которую они выполняют. Современным деньгам присущи четыре основные функции:

Средство обращения – это способность денег обмениваться на любой другой товар. Выполняя эту функцию, деньги обслуживают сделки купли-продажи между различными экономическими субъектами, принимаются в оплату товаров и услуг. При обмене товаров они выступают посредником, который принимается и признается всеми экономическими агентами безусловно. Выполнение деньгами этой функции позволяет преодолеть временные и пространственные ограничения, свойственные натуральному обмену. Появляется возможность обменивать товары, производимые в разных, часто отдаленных друг от друга местностях, а также с разрывом во времени.

Деньги часто применяются не в товарных сделках, а при совершении платежей, которые не предполагают получения какого-либо эквивалента или проведения обмена, например, уплата налогов, получение и погашение кредитов, выплата пенсий и пособий. Здесь деньги используются как средство платежа.

Последняя функция денег – средства накопления, свидетельствует о возможности их применения не только для измерения стоимости и оплаты, а и для сбережения. Часть полученных доходов хозяйствующие субъекты не тратят на текущее потребление, а в денежной форме накапливают с целью использования в будущем. Средство накопления – это способность денег к сохранению богатства. Деньги имеют относительно более устойчивую стоимость по сравнению с другими товарами. В силу этого их следует рассматривать как актив без риска в отличие от ценной бумаги или другого товара, которые в любой момент могут потерять свою стоимость. Деньги обладают свойством абсолютной ликвидности, сохраняющим моментальную покупательную способность, что характеризует их как лучшее средство накопления.

Функцию средства накопления деньги выполняют, только покинув сферу обращения и остановившись в движении для своего владельца. Если из обращения выходят полноценные деньги, то можно говорить, что они выполняют функцию образования сокровищ. Если же из обращения выходят неполноценные деньги, то они выполняют ее номинально, образовывая накопления и сбережения.

Функция средства накопления имела важное регулирующее значение в условиях обращения полноценных денег. При переполнении каналов обращения полноценными деньгами лишние уходили из него, образуя сокровища, и тем самым происходило стихийное регулирование денежной массы в обращении. В случае неполноценных денег подобного не происходит. Неполноценные деньги не имеют альтернативных вариантов их использования и их стоимость непостоянна. Поэтому в наличной форме их невыгодно сберегать достаточно длительное время. Безналичные сбережения позволяют в определенной мере защитить сохраняемые средства от обесценения.

Независимо от конкретного вида, в котором выступают деньги, они всегда должны выполнять все свои функции. В то же время каждому их виду соответствует своя доминирующая функция, а остальные выступают подчиненными по отношению к ней. Так, в период обращения товарных денег доминирующей функцией выступало средство образования сокровищ. Преобладающая функция монет – средство обращения, банкноты в основном выполняют функцию меры стоимости. Бумажные и современные электронные деньги функционируют как средство платежа.

Обычно все четыре функции выполняет на территории какого-то государства одна валюта – национальная. Иногда в периоды экономических кризисов, сопровождающихся сильной инфляцией, некоторые функции денег переходят к валютам других стран. Например, в России в начале 1990 годов, в условиях сильнейшего обесценения рубля почти все функции денег параллельно выполнялись российским рублем и американским долларом. Сегодня, поскольку рубль является единственным законным средством платежа на территории Российской Федерации, доллар (или другие стабильные валюты) может выполнять функцию меры стоимости (установление цен в условных единицах) и средства накопления (долларовые накопления россиян достигают, по некоторым оценкам нескольких миллиардов).

Роль денег лучше всего проявляется при сравнении денежной экономики с бартерной. Бартерная экономика предполагает, что товары обмениваются напрямую в натуральном виде и без посредничества денег. Тогда сразу возникают несколько проблем:

Применение денег позволяет постепенно решить все эти проблемы. Именно поэтому, появление денег способствовало значительному облегчению и ускорению обменных операций, а следовательно, стимулировало предпринимателей к развитию производства товаров, расширению их ассортимента, максимальному ориентированию на запросы потребителей.

Роль денег характеризуется также их использованием государством с целью экономического регулирования, возможностями воздействия через посредство денег на динамику других экономических показателей. Огромное значение деньги имеют как особый инструмент, позволяющий измерить и сравнить различные экономические показатели и оценить их динамику.

01.04. Эволюция форм денег

Мы уже отмечали, что деньги нужны и важны для нас, независимо от того, в какой форме или в каком виде они существуют. Для разных этапов развития общества характерна своя господствующая функциональная форма денег. В современной теории денег выделяют пять таких форм:

В процессе эволюции денег происходит последовательная смена их функциональных форм. Каждая последующая форма становится все менее вещественной. Этот процесс называется дематериализацией денег.

С известной степенью условности денежную эволюцию можно связать с изменением форм ведения хозяйства. Так, при натуральном хозяйстве, на ранней стадии развития обмена преобладающей формой денег являлись товарные деньги – скот, меха, металлы, выполнявшие функцию товара – всеобщего эквивалента. В региональном хозяйстве в период становления феодальных государств на смену товарной формы денег приходит монета. В эпоху расцвета национальных хозяйств, при капитализме свободной конкуренции доминирующей формой денег становятся банкноты. На стадии государственно-монополистического капитализма банкноты вытесняются бумажными деньгами. В условиях современной рыночной экономики появляются электронные деньги.

Для каждого типа хозяйства характерна своя преобладающая форма денег. В то же время в отдельные периоды в обращении одновременно могут находиться несколько различных форм денег. Причем по мере усложнения хозяйственных связей и усиления разнообразия условий рыночных сделок, число денежных форм увеличивается. Так, в настоящее время банкноты являются преобладающей формой денег и обращаются одновременно с монетами, электронными деньгами, а иногда и товарными эквивалентами.

Рассмотрим теперь, каким образом происходило появление новых функциональных форм денег и отмирание старых.

Развитие обмена привело к тому, что полноценные вещные знаки постепенно теряли свою потребительную стоимость как товар. Экономический агент, принимавший такие деньги, не собирался использовать их для непосредственных целей потребления и поэтому абстрагировался от их потребительских качеств. Он принимал вещные денежные знаки ради того, чтобы в дальнейшем обменять их на другие необходимые ему товары. Поэтому появилась возможность заменить полноценные товарные деньги на неполноценные. Неполноценные вещные денежные знаки, «потеряв» потребительную стоимость товара, «сохранили» потребительную стоимость денег – способность обмениваться на любой другой товар.

Однако не каждый товар способен играть роль всеобщего эквивалента. В процессе развития обмена определились те свойства, которые необходимы вещным денежным знакам, чтобы быть деньгами. Это такие свойства, как: делимость, прочностью, износоустойчивость, узнаваемость, способность к длительному хранению, высокая стоимость, редкость. Совокупность вышеперечисленных характеристик и создает из товаров, обладающим ими, деньги. Такими товарами, в результате длительной эволюции стали металлы. На смену вещным денежным знакам пришли металлические деньги.

Банкноты – бумажные денежные знаки, выпускаемые эмиссионными банками, не имеющие принудительного курса и обязательные к размену на монету по рыночному курсу. Банкноты, являясь разменными кредитными денежными знаками, предусматривают определенный порядок обеспечения их эмиссии, которое может быть реальным и нереальным. К первому относятся:

Ко второму относят обязательство государства принимать эмитированные им банкноты в уплату налоговых платежей.

В зависимости от обеспечения выделяют три вида банкнот:

Классические банкноты имели следующие характеристики:

Классические банкноты эмитировались частными банкирами и исторически появились одними из первых.

Банкноты с частичным покрытием характеризовались следующими признаками:

Эмиссионное право – это право, данное центральному банку законодателем выпускать дополнительные денежные знаки без монетарного покрытия и без дополнительного разрешения законодательных органов. Институт эмиссионного права впервые возник в Англии в 1844 г. согласно Акту Роберта Пиля. В России эмиссионное право было введено в 1897 г. Сам Государственный банк был учрежден в 1861 г., но он до конца XIX века не являлся эмиссионным институтом.

Третий вид банкнот – банкноты без покрытия – обладал следующими свойствами:

Прекращение размена банкнот на золотые монеты произошло в большинстве развитых стран в период Первой мировой войны. Впоследствии хотя их размен де-юре и был восстановлен, он носил кратковременный характер. После 1925 г. физические лица фактически отсекались от возможности размена банкнот на золото, поскольку были установлены очень высокие требования к минимальной сумме банкнот, которая принималась к обмену на золото. Например, в Великобритании банкноты разменивались на сумму не менее 1700 фунтов стерлингов, т.е. 12,4 кг чистого золота, а во Франции- 215 тыс. франков, что соответствовало 12,7 кг золота. Совместно ходили золотые слитки и банкноты, которые разменивались только в международном обороте. С 1971 г., когда президент США Р.Никсон де-юре прекратил размен долларов на золото, банкноты закончили свое существование и трансформировались в бумажные деньги.

Таким образом, можно сделать вывод, что банкноты эволюционировали следующим образом: классические – банкноты с частичным покрытием – банкноты без покрытия. Такая постепенная смена видов банкнот была вызвана непрерывной их эмиссией, что при ограниченности официальных золотых резервов приводило к невозможности размена всех выпущенных банкнот на золото. В дальнейшем банкнотам придавался принудительный курс с обязательством их приема во все платежи, что плавно переводило их в разряд неразменных бумажных денег. Тем самым деньги становятся институциональным, социальным феноменом. В их основе лежит не реальное обеспечение, а доверие экономических агентов к системе, которая их эмитирует. По сути, речь идет о механизме кредитной эмиссии, основанном на обязательствах эмитента принимать выпущенные денежные знаки во все платежи. Впоследствии название банкноты сохранилось и за неразменными бумажными деньгами.

Бумажные деньги всегда связывались с нуждами государственного бюджета и преследовали фискальные цели. Изначально они выпускались от имени Казначейства, отчего их самая распространенная форма получила название «казначейские билеты». Современные бумажные деньги характеризуются тремя признаками:

В настоящее время в категорию бумажных денег включаются не только казначейские билеты, но и банковские билеты, т.е. билеты центрального банка. Часто в экономической литературе их продолжают называть банкнотами. Современные бумажные деньги существуют в наличной и безналичной формах.

Эмиссия бумажных денег является выгодной операцией для государства и приносит ему эмиссионный доход. Очевидно, что чем больше объем эмиссии, тем больше должен быть эмиссионный доход, но так же очевидно и то, что чем выше темп эмиссии, тем больше обесцениваются денежные знаки, что в конечном итоге ведет к уменьшению реального эмиссионного дохода.

Параллельно с бумажными, сегодня в обращении присутствуют электронные деньги. На данный момент они являются наиболее перспективной и динамично развивающейся формой денег. Это, по существу, безналичные деньги, которые существуют в памяти компьютеров в банках. Преимущества их использования очевидны: издержки выпуска и обращения таких денег значительно меньше, чем при применении бумажной технологии, а степень защищенности, скорость передачи, трудоемкость обработки значительно ниже. Поэтому в настоящее время очень быстро развиваются специальные механизмы и системы, позволяющие распоряжаться электронными деньгами и осуществлять их быстрый и беспрепятственный перевод с одного счета на другой. Банки широко применяют для этого различные системы передачи электронных платежных сообщений, например, систему SWIFT, а их клиенты – предприятия и граждане – пластиковые карты, системы «Банк-клиент» и другие.

Сегодня трудно предсказать, что будет с деньгами в будущем, какими они будут. Скорее всего, развитие будет идти в направлении поиска путей дальнейшего снижения издержек обращения и уменьшения времени, связанного с совершением денежных операций. Решающую роль в этом сможет сыграть применение новейших информационных технологий.

01.05. Международные и региональные деньги

Расширение международного обмена, формирование мировых и региональных финансовых рынков привели к возникновению особых форм денег – международных и региональных, которые выступают как мера стоимости, средство обращения и платежа, средство накопления в отношениях на мировых и региональных рынках. Иными словами, международные и региональные деньги выполняют такие же функции, как и национальные деньги, но на международном (наднациональном) уровне.

Специальные права заимствования. Возникновение уникальной международной резервной единицы СДР (‘Special Drawing Rights’ SDR) тесно связано с развитием в мировой экономике процесса демонетизации золота – упразднения его официальной цены и устранения из валютной системы, международных расчетов и кредитных отношений. В 60-х годах в ряде промышленно развитых стран получило широкое распространение мнение о том, что существующих основных международных средств платежа (доллара США и золота) недостаточно, а растущая интернационализация национальных экономик определяет потребность в формировании «наднациональной» денежной единицы. Результатом данных дискуссий явилось решение Международного валютного фонда (МВФ) об эмиссии новых международных единиц, которые впервые в истории создавались на основе международного соглашения. В соответствии с достигнутой договоренностью МВФ с 1 января 1970 года приступил к выпуску “специальных прав заимствования”, которые являются коллективно образованным кредитным резервным активом, предназначенным для платежей по внешним обязательствам на межгосударственном уровне и урегулирования сальдо платежных балансов.

Одной из основных задач, которую изначально должны были решить СДР – использование нового коллективного расчетного средства в качестве основы международного валютно-кредитного механизма, т.е. осуществление перехода от золотомонетного стандарта к стандарту СДР. При этом предполагалось, что СДР выступит в качестве альтернативы золоту, доллару США, а также другим национальным валютам, выполняющим функцию международного резервного и платежного средства. Формирование коллективной валютной единицы было призвано оказать стабилизирующие воздействие на мировую экономику, смягчить последствия нарушения равновесия платежных балансов и служить своеобразной преградой на пути распространения возмущений, вызываемых этими нарушениями, на национальные экономики.

Первоначально на момент создания новой системы международных расчетных единиц стоимость единицы СДР была привязана к золоту и составляла 0,888671 грамм чистого золота, что соответствовало стоимости 1 доллара США. Однако Ямайское соглашение по пересмотру устава МВФ 1976 года, которое предусматривало отказ от основополагающих принципов золотомонетного стандарта, а именно отмену золотого стандарта, системы фиксированных валютных курсов и введение запрета на использование золота в качестве основы валютных паритетов, внесло существенные коррективы в механизм функционирования системы СДР.

Согласно новой редакции устава МВФ стоимость единицы СДР определяется на основе так называемой «стандартной корзины«, т.е. набора ведущих мировых валют (доллар США, евро, японская иена и английский фунт стерлингов), взятых в определенном соотношении. Относительный вес каждой валюты определяется на основе таких показателей, как доля страны в мировом экспорте товаров и услуг и использование валюты в качестве резервного средства другими странами. На основе указанных показателей список валют, а также их удельные веса в «стандартной корзине» пересматриваются каждые пять лет. На период 2001-2005 гг. состав корзины СДР и исходные удельные веса составляющих ее валют определены в следующем соотношении:

Ямайское соглашение 1976 года по пересмотру устава МВФ внесло существенные изменения не только в механизм определения стоимости единицы СДР, но и в механизм функционирования новой коллективной расчетной единицы. В соответствии с данным соглашением была предоставлена возможность свободного использования СДР в сделках между странами-участницами на основе взаимного соглашения; существенно пополнен перечень операций с использованием СДР, например, погашение любого договорного обязательства без перевода валюты, в которой была осуществлена сделка, предоставление кредитов в СДР, а также использование СДР в качестве залога при получении займов. Кроме того, был расширен список официальных организаций, которые могут выступать в качестве «других держателей СДР» (международные валютно-финансовые организации, специализированные учреждениям ООН и т.д.). Странам-участницам предоставлена возможность использовать полученные лимиты СДР в целях покрытия дефицитов платежных балансов и расчетов с МВФ, при этом в обмен на СДР приобретается свободно конвертируемая валюта, которая используется затем для осуществления внешних расчетов. Было признано, что СДР официально заменяет золото и национальные валюты в расчетах между МВФ и странами-членами, расширено их возможное использование в операциях и сделках проводимых в рамках общего департамента МВФ (например, стране, имеющей в своем распоряжении СДР, предоставляется право оплатить ими 25% взноса при увеличении квоты в МВФ).

МВФ выступает в качестве организатора процесса эмиссии СДР и размещения новых выпусков. Страны-участницы системы СДР обязаны приобретать данную расчетную единицу в объемах, устанавливаемых МВФ. При этом вновь эмитированные СДР размещаются среди стран-участниц пропорционально их доле в уставном фонде МВФ. Подобное общее размещение выпуска осуществляется не более чем один раз в пять лет согласно решению квалифицированного большинства Совета управляющих МВФ.

В настоящие время лимитированные размеры эмиссии СДР, а также ограничительный характер их использования определяют низкие значения доли СДР в общем объеме мировых золотовалютных резервов. На конец 2000 года эта доля составляла 1,2%, что не позволяет СДР играть серьезную роль в современной системе международных расчетов.

Европейская валютная единица ЭКЮ. Процесс трансформации международных валютно-кредитных отношений на глобальном уровне сопровождается их развитием и на региональном уровне западноевропейских стран. Предпосылки активизации экономической интеграции стран Западной Европы сформировались в конце 40-х начале 50-х годов прошлого столетия, когда руководящие органы ряда западноевропейских стран пришли к заключению о необходимости создания политического и экономического союза. Этот период характеризуется возникновением на добровольной основе таких международных организаций как Организация европейского экономического сотрудничества (1948 г.), Западноевропейский союз (1954 г.) и Европейский платежный союз (1950 г.), который предоставлял 17 странам-участницам возможность осуществлять многосторонний клиринг через Банк Международных расчетов.

В 1957 году в целях развития общего рынка шести стран-участников (Германия, Франция, Бельгия, Нидерланды, Италия и Люксембург) был подписан так называемый Римский договор, ставший отправной точкой процесса формирования Европейского экономического сообщества. Основной задачей, на решение которой были направлены усилия нового Западноевропейского союза, явилось разработка и реализация согласованной экономической политики стран-членов, которая базировалась на таможенном союзе и общем рынке.

В 1958 году участниками ЕПС было принято решение о подписании Европейского валютного соглашения, которое заложило основы полномасштабной валютной интеграции западноевропейских стран. Соглашение о Европейском платежном союзе и Европейское валютное соглашение способствовали существенному расширению внешней торговли, стабилизации денежной массы и введению взаимной обратимости валют в Западной Европе. Позитивные явления в экономической жизни Европейского сообщества, а также успешное завершение процесса формирования таможенного союза и согласования налоговой, социальной и региональной политики создали необходимые внутрисистемные предпосылки для принятия на Гаагской сессии Европейского совета в 1969 году решения о разработке и реализации плана по созданию валютно-экономического союза стран-участниц. В соответствие с решением Гаагской сессии рабочая группа под руководством П. Вернера разработала план поэтапного создания валютно-экономического союза.

Формирование валютно-экономического союза предусматривало решение таких задач как:

Параллельно с развитием процесса создания валютно-экономического союза в рамках Европейского сообщества мировая валютная система претерпела такие существенные изменения, как отказ от золотомонетного стандарта и переход от фиксированных к плавающим валютным курсам. Вследствие этого обострились противоречия между внешнеторговой и валютной составляющими интеграционного процесса. В Европейском Сообществе произошел раскол: одна часть стран-участниц придерживалась принципов установления жестких границ колебаний валютных курсов, тогда как остальные страны предпочли режим свободного плавания своих валют. Сложившаяся ситуация препятствовала достижению полномасштабной валютной интеграции в ЕЭС и обозначила необходимость поиска новых решений.

Официальный пересмотр структуры ЭКЮ должен был осуществляться каждые 5 лет. Последнее изменение состава валютной корзины было произведено в 1989 году. Центральный обменный курс ЭКЮ рассчитывался следующим образом: определялся центральный обменный курс для какой-либо базовой валюты, при этом относительные веса валют по соответствующим согласованным центральным курсам пересчитывались в базовую валюту и затем суммировались. Ежедневно определялись расхождения между рыночным и центральным обменными курсами ЭКЮ и каждой валюты. Механизм обменных курсов стран ЕС предусматривал установление порога отклонений рыночного курса национальных валют по отношению к ЭКЮ, а также допустимых пределов колебаний ЭКЮ по отношению к национальным валютам стран-участниц ЕВС. Изменения валют ограничивались в пределах 2,25% по отношению друг к другу и не более 15% в диапазоне. Стабильность установленной паритетной сетки поддерживалась валютными интервенциями Центральных банков и системой взаимного кредитования и расчетов.

Эмиссия и распределение ЭКЮ среди стран-участниц ЕВС осуществлялось пропорционально средствам каждой страны в международных ликвидных активах. Страны-участницы ЕВС вносили 20% своих золотовалютных запасов в счет создания специального резерва, который хранился в Европейском фонде валютного сотрудничества. Взносы в этот резерв служили основанием для получения кредита в ЭКЮ, эквивалентного сумме внесенных ранее средств. Таким образом, ЭКЮ получило реальное материальное обеспечение, что определяло возможность ее использования в качестве резервного и платежного средства.

В соответствии с Соглашением стран-участниц ЕВС ЭКЮ была призвана выполнять следующие функции:

Успешное функционирование Европейской валютной системы являлось результатом продолжительных и последовательных мероприятий, направленных на улучшение внутриевропейского экономического сотрудничества и создание региональных областей финансовой стабильности. Практическая реализация механизма европейской валютной единицы ЭКЮ позволила странам-участницам ЕВС к началу 90-х годов достичь определенных успехов в полномасштабной валютной интеграции. Вместе с тем проблемы, связанные со стабилизацией валютных курсов и выравниванием уровней экономического развития стран-участниц не были окончательно решены.

Единая европейская валюта евро. Начало нового этапа в развитии Европейской экономической и валютной интеграции ознаменовало принятие решения о введение единой европейской валюты. Программа создания валютного и экономического союза, предложенная комитетом Ж. Делора (так называемый “план Делора”) нашла отражение в Маастрихтском договоре, подписанным странами-участницами ЕС в 1992 году. В соответствии с положениями Договора о Европейском союзе основными направлениями деятельности ЕС является завершение процесса построения ЕВС, а также конвергенция уровней экономического развития на основе усиления координации экономической и валютной политики. Практическая реализация программы предусматривала прохождение следующих этапов:

Решение о введение с 1 января 1999 года единой европейской валюты было подтверждено Европейским советом в декабре 1995 года в Мадриде, при этом было определено название новой валюты Евро, вместо ЭКЮ. Кроме того, были установлены ряд жестких критериев, соответствие которым являлось обязательным условием вхождения в систему стран-участниц ЕС. Среди них такие как: ограничение уровня инфляции, государственной задолженности и бюджетного дефицита, а также стабильность валютных курсов в течение как минимум двух лет к моменту вступления в члены ЕС.

Реализация плана постепенного перехода к единой европейской денежной единице предусматривала прохождение следующих стадий:

Введение в обращение новой единой европейской валюты евро в рамках реализации третьего этапа формирования экономического и валютного союза стран Западной Европы определило возникновение качественно новых условий функционирования международной валютно-финансовой системы, и обусловило определенные изменения в структуре и инструментарии мирового валютного и финансового рынка. Основной тенденцией развития современной мировой валютной системы становиться переход от абсолютного доминирования доллара США к постепенному усилению роли новой европейской валюты в международных финансовых операциях. При этом динамичность развития процесса формирования нового валютного полюса в международной валютной системе тесно связана с решением таких вопросов как обеспечение внутренней и внешней стабильности евро, а также расширение масштабов использования новой валюты в качестве инструмента инвестиций на международном рынке капиталов.

Выводы

Деньги как мера стоимости используются для измерения и соизмерения стоимостей различных товаров. Стоимость, выраженная в деньгах, есть цена.

Средство обращения – это способность денег обмениваться на любой другой товар. Выполняя эту функцию, деньги обслуживают сделки купли-продажи между различными экономическими субъектами, принимаются в оплату товаров и услуг.

Как средство платежа применяются не в товарных сделках, а при совершении платежей, которые не предполагают получения какого-либо эквивалента или проведения обмена, например, уплата налогов, получение и погашение кредитов, выплата пенсий и пособий.

В качестве средства накопления деньги используются для сбережения. Эта функция отражает способность денег к сохранению богатства. Деньги обладают свойством абсолютной ликвидности, сохраняющим моментальную покупательную способность, что характеризует их как лучшее средство накопления.

В процессе эволюции денег происходит последовательная смена их функциональных форм. Каждая последующая форма становится все менее вещественной. Этот процесс называется дематериализацией денег.

Для каждого типа хозяйства характерна своя преобладающая форма денег. В то же время в отдельные периоды в обращении одновременно могут находиться несколько различных форм денег. По мере усложнения хозяйственных связей и усиления разнообразия условий рыночных сделок, число денежных форм увеличивается.

Расширение потребности товарооборота в деньгах обусловило появление банкнот. Банкноты – бумажные денежные знаки, выпускаемые эмиссионными банками, не имеющие принудительного курса и обязательные к размену на монету по рыночному курсу. Выпуск банкнот, обеспеченных лишь доверием к банкиру, приносил дополнительный, так называемый эмиссионный, доход. Эмиссионный доход – доход от эмиссии неполноценных денежных знаков, образуемый как разница между их номинальной и реальной стоимостями.

Бумажные деньги всегда связывались с нуждами государственного бюджета и преследовали фискальные цели. Изначально они выпускались от имени Казначейства, отчего их самая распространенная форма получила название «казначейские билеты». Современные бумажные деньги характеризуются тремя признаками: неразменность на металл; наличие принудительного курса; беспроцентность, хотя по существу они являются государственными обязательствами.

В настоящее время в категорию бумажных денег включаются не только казначейские билеты, но и банковские билеты, т.е. билеты центрального банка. Часто в экономической литературе их продолжают называть банкнотами. Современные бумажные деньги существуют в наличной и безналичной формах.

Параллельно с бумажными, сегодня в обращении присутствуют электронные деньги. На данный момент они являются наиболее перспективной и динамично развивающейся формой денег. Это, по существу, безналичные деньги, которые существуют в памяти компьютеров в банках.

Специальные права заимствования – СДР (‘Special Drawing Rights’ SDR) тесно связаны с развитием в мировой экономике процесса демонетизации золота – упразднения его официальной цены и устранения из валютной системы, международных расчетов и кредитных отношений. МВФ выступает в качестве организатора процесса эмиссии СДР и размещения новых выпусков. Страны-участницы системы СДР обязаны приобретать данную расчетную единицу в объемах, устанавливаемых МВФ. При этом вновь эмитированные СДР размещаются среди стран-участниц пропорционально их доле в уставном фонде МВФ. Подобное общее размещение выпуска осуществляется не более чем один раз в пять лет согласно решению квалифицированного большинства Совета управляющих МВФ. С момента создания нового коллективного расчетного средства было произведено шесть общих выпусков СДР на сумму 21,2 млрд.

Единая европейская валюта евро возникла на определенном этапе развития Европейской экономической и валютной интеграции. Решение о введение с 1 января 1999 года единой европейской валюты было подтверждено Европейским советом в декабре 1995 года в Мадриде, при этом было определено название новой валюты Евро. Основной тенденцией развития современной мировой валютной системы становиться переход от абсолютного доминирования доллара США к постепенному усилению роли новой европейской валюты в международных финансовых операциях. При этом динамичность развития процесса формирования нового валютного полюса в международной валютной системе тесно связана с решением таких вопросов как обеспечение внутренней и внешней стабильности евро, а также расширение масштабов использования новой валюты в качестве инструмента инвестиций на международном рынке капиталов.