Фирма и издержки производства

Основные понятия: авансированный капитал, издержки производства, краткосрочный и долговременный периоды

Чтобы начать любое производство, нужно первоначально авансировать капитал, а потом его расходовать.

Таким образом, авансированный капитал равен сумме постоянного и переменного капиталов.

Издержки производства всегда меньше, чем авансированный капитал.

В издержки производства включается не вся стоимость зданий, станков, оборудования и т.д., а только стоимость изношенной их части в виде амортизационных отчислений, которые в дальнейшем пойдут на их возмещение. В авансированный же капитал включается вся стоимость станков, оборудования зданий и т.д.

Авансированный капитал всегда больше, чем издержки производства.

Издержки производства подобно авансированному капиталу делятся на постоянные и переменные, а также общие, средние и предельные. Анализ издержек производства должен происходить с учетом фактора времени. Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Долговременный период (long-run). Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

В этом периоде все ресурсы являются переменными.

Теперь перейдем к анализу издержек производства в краткосрочном периоде.

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки (см. рис. 15.1). Она обозначается линией ТС.

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС (см. рис. 15.2).

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки ( AFC ) равны отношению постоянных издержек (FC) к выпуску продукции  . Средние переменные ( AVC ), по аналогии, равны отношению переменных издержек ( VC ) к выпуску продукции (СЗ):

. Средние переменные ( AVC ), по аналогии, равны отношению переменных издержек ( VC ) к выпуску продукции (СЗ):

, или

, или

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи.

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, т.е.:

Предельные издержки (МС) равны приросту переменных издержек ( ) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Из рис. 15.3 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек ( AVC ) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек ( AFC ), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции. Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

Как рассчитать переменные издержки (примеры, формула)

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Переменные издержки фирмы — это…

К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом. Их общая сумма растет (или снижается) вместе с объемом производства, зависящим от количества выпущенной продукции, за счет как общего количества прямых расходов, так и стоимости отдельных видов расходов. Вот почему в реальности взаимосвязь переменных издержек с объемом производства редко бывает прямо пропорциональной. Возможен их как более быстрый (прогрессивные издержки), так и более медленный (регрессивные издержки) рост.

Сравнительным постоянством отличаются переменные издержки, приходящиеся на единицу продукции, за счет того, что их количественный объем определяется калькуляцией. Но они также зависимы от стоимости отдельных видов расходов, входящих в калькуляцию, и общих объемов производства, с ростом которых могут снижаться.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто. Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно. Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

О порядке внесения данных в строки отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)»

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек. Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

где: ПИ — переменные издержки;

З — затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками. Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции. Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Использование переменных издержек предприятия в финрасчетах

Переменные издержки задействованы в расчете таких важных экономических показателей, как:

Посмотреть пример расчета точки безубыточности можно в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Расчет издержек, приходящихся на единицу продукции, позволяет вывести формулы расчета, на основании которых становится возможным прогноз затрат на любой объем производства.

О других коэффициентах, рассчитываемых в целях проведения экономического анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета»

Итоги

Переменные издержки — показатель, представляющий особое значение для его применения в экономических расчетах. Вот почему особенно важным является правильность определения их объема.

Раздел 2. Теория производства

Тема 1. Исходные позиции теории производства

Практическая работа 2

Целью данного практикума является закрепление основных положений теории производства.

Задачами практикума являются:

Оглавление

Задачи на расчет общих, средних, предельных издержек

Задача 1

Постановка задачи: В таблице дана зависимость общих издержек предприятия от выпуска продукции.

Определите общие постоянные, общие переменные и предельные издержки.

Технология решения задачи: Данную задачу можно решить, продолжив таблицу:

Пояснения: общие постоянные затраты – это издержки, которые есть у предприятия, когда выпуск равен нулю, поэтому они равны 50. Поскольку они не меняются, то можно заполнить третью строчку. Общие переменные издержки – это разница между общими и общими постоянными затратами. Предельные издержки – это дополнительные затраты на выпуск дополнительной единицы продукции. Так как прирост продукции постоянно равен 1, то надо сопоставить общие затраты при приросте продукции: 90 – 50 = 40, 125 – 90 = 35 и т. д.

Задача 2

Постановка задачи: На основе данных таблицы определите общие затраты, средние, средние постоянные, средние переменные, предельные издержки, если общие постоянные затраты равны 10:

Технология решения задачи: Чтобы найти общие затраты, надо к общим переменным издержкам прибавить общие постоянные (10 ед.). Средние издержки определяются путем деления общих затрат на объем выпуска: 15: 1 = 15, 22: 2 = 11 и т. д. Средние постоянные затраты определяются по формуле TFC / Q, отсюда при Q = 1 все постоянные затраты войдут в издержки AFC = 10, при Q = 2 AFC = 10:2 = 5 и т. п. Средние переменные издержки определяются путем деления общих переменных затрат на объем выпуска: при Q = 1 AVC = TVC / Q = 5/1 =5; при Q = 2 AVC = 12/2 = 6. Предельные издержки – это дополнительные затраты на выпуск дополнительной единицы продукции. Так как прирост продукции постоянно равен 1, то надо сопоставить общие затраты при приросте продукции: 15 – 10 = 5, 22 – 15 = 7 и т. д.

Для решения задачи продолжим таблицу:

Задача 3

Постановка задачи: Владелец небольшого магазина ежегодно платит 3 тыс. у. е. аренды, 20 тыс. у. е. заработной платы, 100 тыс. у. е. за сырье, 10 тыс. у. е. за электроэнергию. Стоимость установленного оборудования составляет 200 тыс. у. е., срок его службы 10 лет. Если бы эти средства он положил в банк, то ежегодно получал бы 16 тыс. у. е. дохода. Определите бухгалтерские и экономические издержки.

Технология решения задачи: К бухгалтерским издержкам относятся затраты на аренду, сырье, электроэнергию, заработную плату, амортизация оборудования: 3 + 20 + 100 + 10 + 200/10 = 153 тыс. у. е. Экономические издержки включают бухгалтерские и издержки упущенных возможностей: 153 + 16 = 169 тыс. у. е.

Ответ: бухгалтерские издержки 153 тыс. у. е., экономические – 169 тыс. у. е.

Задача 4

Постановка задачи: Фирма за год произвела и реализовала 100 000 штук продукции по цене 100 у. е. за штуку. Затраты на производство этого количества продукции составили: на сырье и материалы – 1 500 000 у. е., на электроэнергию – 200 000 у. е., на аренду помещений и транспорта – 1 000 000 у. е., заработная плата составила: административных работников 600 000 у. е., основных рабочих – 800 000 у. е. На предприятии установлено оборудование стоимостью 20 000 000 у. е., срок службы которого 10 лет. Эти средства при ином помещении капитала могли принести 10 % годового дохода. Фирма платит 300 000 у. е. процентов за заемные средства. Свой риск фирма оценивает в 700 000 у. е. Определите:

Технология решения задачи: Сначала определим общие постоянные издержки. TFC = 1 000 000 + 600 000 +20 000 000/10 + 300 000 = 3 900 000 у. е. Затем подсчитаем общие переменные издержки:

TVC = 1 500 000 + 200 000 + 800 000 = 2 500 000 у. е. Сложив эти значения получим общие или бухгалтерские затраты: ТС = 3 900 000 + 2 500 000 = 6 400 000 у. е.

Чтобы определить средние издержки, надо общие издержки разделить на количество произведенной продукции: АС = 6 400 000/100 000 = 64 у. е. Из них средние постоянные затраты определяются: TFC / Q = 3 900 000: 100 000 = 39 у. е., остальное – средние переменные: 64 – 39 = 25 у. е. Можно было разделить общие переменные издержки на количество продукции: 2 500 000: 100 000 = 25 у. е.

Экономические издержки определяются путем прибавления к бухгалтерским издержкам издержки упущенных возможностей и оценки риска: 6 400 000 + 20 000 000 * 0,1 + 700 000 = 9 100 000 у. е.

Ответ: ТС = 6 400 000 у. е., TFC = 3 900 000 у. е., TVC = 2 500 000 у. е.

АС = 64 у. е., AFC = 39 у. е., AVC = 25 у. е.

Бухгалтерские издержки равны 6 400 000 у. е., экономические – 9 100 000 у. е.

Задачи на определение выручки и прибыли

Задача 5

Постановка задачи: Фирма за год произвела и реализовала 20000 штук продукции по цене 50 у. е. за штуку. Затраты на производство этого количества продукции составили: на сырье и материалы – 200 000 у. е., на электроэнергию – 35 000 у. е., на аренду помещений и транспорта – 100 000 у. е. Заработная плата составила: административных работников 60 000 у. е., основных рабочих 80 000 у. е. На предприятии установлено оборудование стоимостью 2 млн. у. е., срок службы которого 20 лет. Эти средства при ином помещении капитала могли принести 10 % годового дохода. Фирма платит 30 000 у. е. процентов за заемные средства. Свой риск фирма оценивает в 50 000 у. е. Определите:

Технология решения задачи: Сначала определяются бухгалтерские издержки: 200 000 + 35 000 + 100 000 + 60 000 + 80 000 + 2 000 000/20 + 30 000 = 605 000 у. е. Затем надо подсчитать экономические издержки: 605 000 + 2 000 000*0,1 + 50 000 = 855 000 у. е.

Валовая выручка определяется путем перемножения выпуска продукции на цену реализации: 20 000 * 50 = 1 000 000 у. е.

Бухгалтерская прибыль – это разница между валовой выручкой и бухгалтерскими издержками: 1 000 000 – 605 000 = 395 000 у. е.

Экономическая прибыль – это разница между валовой выручкой и экономическими затратами: 1 000 000 – 855 000 = 145 000 у. е.

Ответ: ТС бухг. = 605 000 у. е., ТС экон. = 855 000 у. е.

Бухгалтерская прибыль = 395 000 у. е.

Экономическая прибыль = 145 000 у. е.

Задачи на расчет общего, среднего, предельного продукта

Задача 6

Постановка задачи: На основании данных таблицы определите средний и предельный продукт труда:

Количество работников (L)

Примеры решений задач: издержки и производство

В этом разделе вы найдете подробно решенные задачи на тему работы фирмы: издержки, технология производства, валовый доход, предельный доход, выручка и прибыль, убытки и цена продукции и т.п.

Издержки фирмы: задачи с решениями

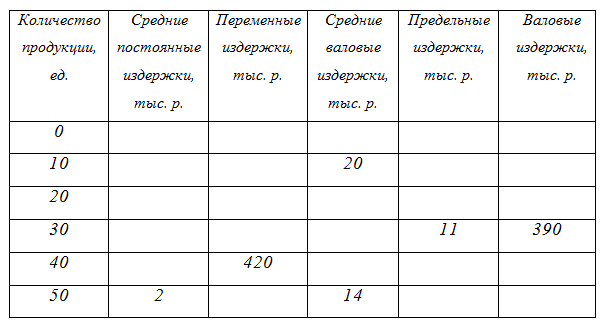

Задача 1. Вычислите издержки и заполните таблицу.

Задача 2. Фирма при производстве конфет может выбрать одну из трех производственных технологий, отраженных в таблице, в которых по разному сочетаются производственные ресурсы (труд и капитал – измеряются в неделю).

Цена одной единицы труда в летний период составляла 2000 руб., а одной единиц капитала 4000 руб.

В зимнем периоде цена одной единиц труда повысилась до 4000р., а одной единицы капитала осталась прежней.

Определить какую производственную технологию выберет фирма при каждом уровне выпуска продукции в сезон.

Задача 3. Условия деятельности фирмы в долгосрочном периоде заданы в таблице.

Определить:

1) величину средних и предельных издержек.

2) Построить графики кривых изменения этих издержек.

3) Определить критические точки на этих кривых.

4) При каких объемах выпуска фирма испытывает положительный эффект масштаба производства? Отрицательный эффект?

5) какой минимальный эффективный объем выпуска в этой фирме?

Задача 4. Общие издержки при объеме производства Q = 30 единиц составили ТС = 150 единиц. Чему равны предельные издержки 31-ой единицы продукции, если в результате производства ТС составили 156 единиц.

Задача 5. В таблице показана зависимость общих издержек (ТС) от выпуска продукции (Q). Рассчитать для каждого объема производства (указывая формулы):

— постоянные издержки (FC);

— переменные издержки (VC);

— предельные издержки (МС);

— средние общие издержки (АС);

— средние постоянные издержки (AFC);

— средние переменные издержки (AVC).

Задача 6. Предположим, консультант определил, что объем выпуска за час труда на фабрике, производящей электрические лампочки, равен 50 лампочкам в час в этом месяце.

Если затраты на труд составят 5 долларов в час, определите средние переменные издержки производства, допуская, что труд является единственным переменным фактором производства.

Если постоянные издержки 5000 долларов в месяц, а объем выпуска 10000 лампочек в месяц, определите общие средние издержки производства.

Задача 7. Постоянные издержки (FC) фирмы составляют 100 тыс. руб. в месяц. В таблице представлены значения переменных издержек. Рассчитать предельные издержки и изобразить на графике динамику постоянных, переменных и валовых издержек. Отметить на графике тот объем производства, с которого вступает в силу закон убывающей предельной отдачи.

Задача 8. Заполните таблицу краткосрочных затрат фирмы на основании следующих данных:

Задача 9. Годовые постоянные затраты предприятия по производству спортивных горных велосипедов составляют 100 млн. руб. Переменные издержки в расчете на один велосипед равны 10 000 руб. Если производство горных велосипедов на предприятии возрастет с 5 до 10 тыс. шт. в год, то как изменятся затраты на производство одного велосипеда?

Задача 10. При каком объеме производства предприятие оптимизирует производство товара в долгосрочном периоде? Чему равна цена ликвидации фирмы с рынка?

Деятельность фирмы: задачи с решениями

Задача 13. На основании данных таблицы определите валовую и предельную выручку фирмы и заполните таблицу.

Ответьте на следующие вопросы:

а) какую модель рынка представляет отрасль, в которой работает данная фирма, и почему?

б) какая зависимость существует между изменением валовой выручки и количеством продукции, и с чем она связана?

Задача 14. Фирма действует в условиях совершенной конкуренции (данные в таблице).

Персонал, чел. Общий объем продукции APL MPL Ставка ЗП TFC TVC TC AFC AVC ATC MC

1.1 Рассчитать все данные по деятельности фирм и заполнить таблицу.

1.2 Построить графики полученных кривых.

1.3 Дать комментарий по динамике общего, предельного и среднего продукта, всех видов издержек.

1.4 Определить в каком периоде работает фирма?

1.5 Определить минимальный эффективный объем производства.

1.6 Охарактеризовать точки безубыточности, закрытия и равновесия фирмы.

2. Исходя из динамики цен на продукцию фирмы, определить ее поведение в краткосрочном и долгосрочных периодах: P1 =100руб. Р2=150 руб. Р3 =50 руб.

Задача 15. Дано: в таблице представлена информация об издержках и доходах некоторой фирмы (в у.е.):

Q TVC TC ATC MC Px TR MR TFC

Заполнить таблицу и определить:

1) Постоянные издержки фирмы

2) Цену и объем выпуска, при которых прибыль максимальна

3) Интервалы эластичного и неэластичного спроса на продукт в диапазоне рассматриваемых цен.

4) Количественный объем прибыли или убытков, получаемых фирмой в равновесном состоянии.

5) Охарактеризовать рынок, на котором работает фирма.

Задача 19. Количество единиц привлеченного фактора производства составляет 400. АР составляет 260 единиц, а МР 401-й единицы фактора составляет 268.

Определить:

АР при количестве фактора 401 ед.;

MRP 401 единицы привлеченного фактора при условии, что фирма функционирует в условиях совершенно конкурентного ресурсного и товарного рынков, и цена единицы ее продукции составляет 50 рублей;

Следует на фирме привлекать 401 единицу фактора, если цена ее привлечения составит:

а) 12400 рублей;

б) 13400 рублей;

в) 14400 рублей.

Задача 22. Допустим, что монополист может продать 20 единиц товара по цене 100 денежных единиц за шт.; продажа 21-ой единицы вызывает снижение цены до 99,5. Чему равен предельный доход при увеличении объема продаж с 20 до 21 единицы?

Задача 23. Дана зависимость общих затрат от объема выпуска:

Q 0 1 2 3 4 5

TC 40 65 80 90 110 150

Рассчитать зависимость FC, VC, AC, AFC, AVC, MC от объема выпуска, результаты вычислений занести в таблицу.