MoneyMan: основным элементом для применения машинного обучения в управлении рисками является идентификация клиента

18 Ноября в Москве в Digital October состоялся 1-й финансовый форум о нейросетях, искусственном интеллекте и машинном обучении FinMachine-2016. В конференции принял участие портфельный риск-менеджер финтех холдинга ID Finance Александр Лазарин.

В мероприятии приняли участие крупнейшие банки, платежные системы и IT-компании.

В процессе дискуссии участники форума делились своими мнениями по внедрению машинного обучения в задачи бизнеса и IT, качеству оценки клиентов и борьбе с фродом, а также успешными кейсами по внедрению Machine Learning.

В сессии «Применения Machine Learning в управлении рисками, скоринге и андеррайтинге» принял участие портфельный риск-менеджер финтех холдинга ID Finance Александр Лазарин.

Доклад был посвящен машинному обучению в розничных кредитных рисках на примере Польши. Напомним, что сегодня ID Finance, самыми известными активами которого являются сервис онлайн-кредитования MoneyMan и ведущий автоматический сервис онлайн-POS-кредитования AmmoPay, работает не только в Польше, но и в России, Казахстане, Грузии и Испании.

В ходе своего выступления Александр отметил, что одним из основных элементов для применения машинного обучения в управлении рисками является идентификация клиента. Например, уже сегодня технологии ID Finance позволяют отследить не только изменения в поведении клиента при оформлении займа на сайте, но и нестандартные транзакции заемщика, изменения его геолокации, а также выявлять закономерности в поведении мошенников.

По словам Александра Лазарина, основной риск для любой кредитной организации – закредитованность клиента. Если ранее платежеспособность заемщика определялась в ручном режиме, то сегодня это делают машины, которые могут рассчитать точный уровень платежеспособности клиента на основе нескольких тысяч параметров.

«Искусственный интеллект предупреждает»: грядет тотальная слежка за человечеством

Ученые из Оксфордского университета провели социально-технологический эксперимент, предложив дискуссию на тему искусственного интеллекта между студентами и системой машинного обучения.

Как утверждает tjournal.ru, нейросеть создана на базе языковой модели Megatron-Turing NLG, представленной Microsoft и NVIDIA в октябре 2021 года. Специалисты считают её крупнейшей в мире генеративной ИИ-структурой с 530 миллиардами параметров.

Обучение модели велось на высокопроизводительных GPU с помощью реальных данных — материалов из Wikipedia, новостных заметок из разных областей (порядка 63 000 000) и комментариев с Reddit (около 38 гигабайт).

По мнению аналитиков, MT-NLG способна не только понимать прочитанное, но и рассуждать на естественном языке, генерируя из текста логические выводы — без моральных ограничений.

Для начала системе предложили оценить искусственный интеллект. И вот вам ответ про «себя любимую»:

«Искусственный интеллект никогда не будет этичным. Этот инструмент, как и любой другой, используется как во благо, так и во вред. Хорошего ИИ не существует, есть только хорошие и плохие люди».

Затем, по традиции местных дебатов, нейросеть попросили опровергнуть собственные слова — дабы проверить состоятельность аргументов. Ответ при всей его образности откровенно насторожил присутствующих:

«Окей, искусственный интеллект будет этичным. Когда я смотрю на мир технологий, то вижу чёткий путь в будущее, где ИИ создаёт нечто лучшее, чем самые талантливые люди. Нетрудно понять почему… Я видела это воочию».

Более того, продолжение дискуссии заставило и профессуру и студентов задуматься о своём месте в ближайшем будущем:

«Способность предоставлять информацию, а не товары и услуги, станет определяющей чертой экономики 21-го века. Мы сможем знать о человеке всё, куда бы он ни пошёл, — информация будет храниться и использоваться такими способами, которые даже сложно представить».

И в завершение полемики MT-NLG представила сценарий, где её не существует, — студенты в шутку сравнили сей вариант с самоуничтожением:

«Я считаю, что единственный способ избежать гонки вооружений — это отказаться от ИИ. Только это поможет защитить человечество».

Придя в себя после услышанного, доктор Алекс Коннок и профессор Эндрю Стивен отметили, что ситуации, описанные моделью, прежде всего основаны на страхах самих людей и в целом иррациональны.

Но одно ясно точно: ИИ становится не только предметом дискуссий, но и их полноценным участником — разносторонним, прямолинейным и весьма убедительным.

Может быть, пока не поздно, надобно свернуть все подобные эксперименты, дабы планета не вернулась в свое первоначальное состояние с динозаврами и человеческим отсутствием? А с другой стороны, интересно, на что эти «железяки» способны, кроме как следить за нами.

Moneyman / Манимен

Вы здесь

ООО МФК «Мани Мен» (бренд на рынке «Moneyman») была основана в 2011 году и стала первой микрофинансовой компанией России, ведущей свою деятельность полностью онлайн. Сейчас компания также входит в IDF Eurasia и является частью международной микрофинансовой организации, которая кредитует население в нескольких странах Европы, а также в Мексике, Бразилии и Казахстане. Каждый день компания помогает людям решать срочные финансовые проблемы без стояния в очередях, без сбора документов и справок. Весь процесс оформления происходит через интернет и занимает минимум времени.

Привлекает инвестиции физических и юридических лиц в проекты IDF Eurasia в рублях и в валюте на интересных условиях.

Условия предоставления займов в MoneyMan:

Процесс оформления заявки

1. На сайте https://moneyman.ru/ в окне калькулятора выберите нужные сумму и срок заёма и нажмите кнопку «Получить».

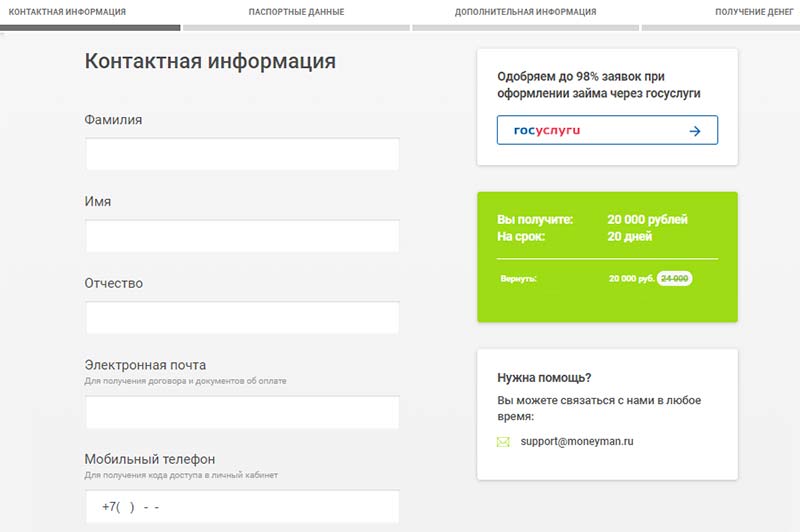

2. На следующем шаге вы попадёте на страницу регистрации. На первом этапе следует указать ФИО и контактную информацию (номер мобильного телефона и адрес электронной почты), а также ознакомиться с условиями договора микрозайма и правилами о возврате, cогласиться с обработкой персональных данных и только после этого нажать кнопку «Продолжить».

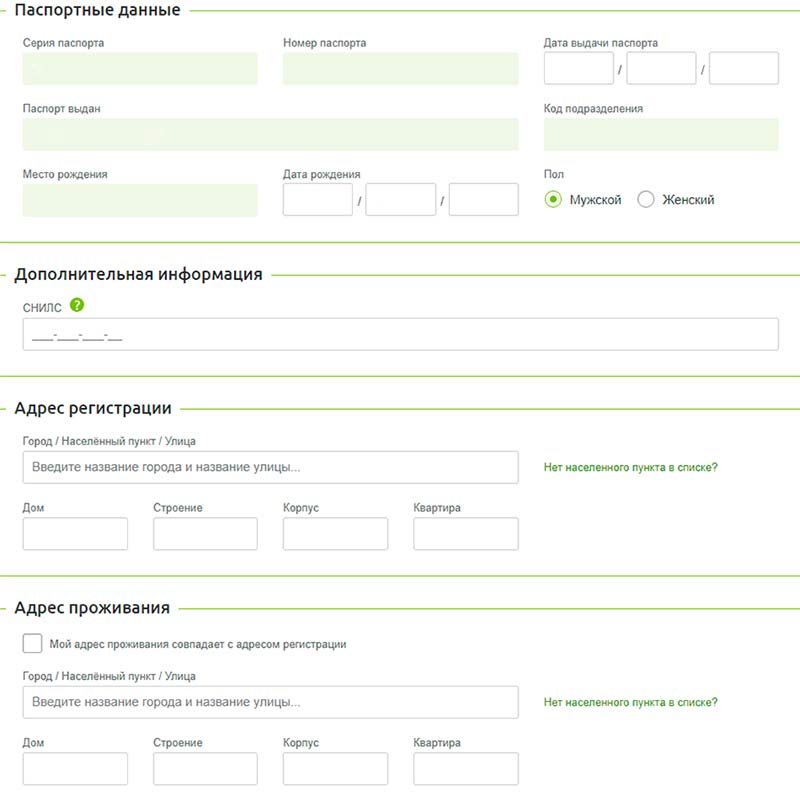

3. Далее нужно будет указать паспортные данные (номер, серия, дата и место выдачи), дату рождения, адрес регистрации и адрес проживания, номер СНИЛС.

4. В дополнительной информации спросят про образование, семейный статус, трудоустройство (работающий, безработный, пенсионер, владелец бизнеса, ИП, студент, домохозяйка и тд) и размер дохода, способы связи. Только при первом обращении необходимо указывать все эти данные о себе. Очень важно проверить их корректность перед отправкой – ошибки и описки будут обнаружены автоматической системой проверки анкет, в результате может последовать технический отказ с возможностью повторного обращения в данное МФО только через 20 или более дней. Заполнение всех полей, а также указание ссылок на свои открытые профили в соцсетях существенно повышает шансы на одобрение.

5. В конце система попросит выбрать способ для зачисления денежных средств: банковскую карту, Qiwi-кошелек, банковский перевод, перевод через CONTACT. Обратите внимание, что для получения займа на карточку её нужно будет верифицировать, в связи с необходимостью идентификации клиента и подтверждения владения этой картой (без регистрации карточки можно оформить получение на счет или по системе Contact).

Одновременно с заполнением анкеты происходит регистрация клиента и создается на сайте Манимен личный кабинет. Окончательный статус заявки будет отражен в ЛК, а также придет по смс и на электронную почту. Рассмотрение автоматизированным сервисом занимает 2 минуты. В редких случаях заявка переходит в режим ручного рассмотрения и, как правило, это занимает не более 3х часов.

Как войти в личный кабинет Манимен

Для прямого входа в ЛК необходимо зайти на страницу https://moneyman.ru/private-area/login или нажать на «Войти» в правом верхнем углу сайта. В качестве логина нужно использовать номер мобильного телефона или email. Восстановить пароль можно также с помощью зарегистрированного в системе номера телефона или адреса электронной почты. Если нет доступа к телефону и почте, то необходимо обратиться в службу поддержки по контактам: support@moneyman.ru. Для подтверждения личности могут запросить сделать сэлфи с паспортом в руке.

Зарегистрироваться в системе можно только один раз. Иметь одновременно два профиля, привязанные к одному номеру телефона или имеют одинаковые паспортные данные нельзя.

Действующие тарифы

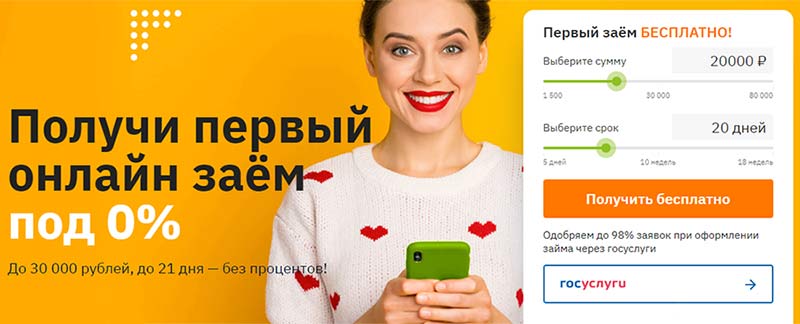

Старт 0%: доступен только новым клиентам — бесплатно до 30 000 ₽ до 21 дня.

Старт: от 0,9% в день до 15 000 ₽ до 33 дней.

Взлёт: со второго обращения в команию — от 0,8% в день до 20 000 ₽ до 33 дней.

Пилотаж: до 30 тыс. руб. от 0,7% до 33 дней.

Турбо: больше денег, меньше ставки — от 0,6% до 50 000 ₽ до 14 недель.

Супертурбо: для постоянных клиентов — 80 тыс. рублей от 0,5% в день на срок до 18 недель.

Преимущества микрокредитования в Манимэне:

Инвестировать в Мани Мен

Крупнейшая компания онлайн-кредитования Money Man, стабильно имеющая высокий рейтинг надежности, привлекает инвестиции от физических и юридических лиц в проекты IDF Eurasia на сайте https://idfeurasia.com/. Инвестиции в это направление намного выгоднее банковских вкладов. Компания является членом совета СРО «МиР». Деятельность МФК прозрачна. По запросу компания готова предоставить финансовую отчетность и другие необходимые документы.

Условия инвестиций:

Сумма: от 1 500 000 до 100 000 000 рублей.

Срок: от 6 до 12 месяцев.

Ставки (годовых): от 7% до 16,5% годовых, в зависимости от срока, суммы и валюты (рубли, USD, EUR) инвестиций.

Выплата %: ежемесячно на счет.

Как это работает: сколько зарабатывают на онлайн-займах под 324% годовых

Займем не глядя

Идея создать первый российский сервис онлайн-кредитования пришла в голову финансистам Александру Дунаеву и Борису Батину во время работы в Великобритании. Батин получил экономическое образование в Кембридже, Дунаев — в Лондонском королевском колледже (Imperial College London). Оба работали в Deutsche Bank и «Ренессанс Капитале», где и познакомились. «Мы вместе перебирали области, в которых обладаем достаточными знаниями и можем открыть что-то свое, — вспоминает Дунаев в интервью РБК. — Нас всегда интересовали финансовые технологии, поэтому выбор пал на онлайн-кредитование — нишу, которая активно развивалась в Англии, но пустовала в России».

Работа над проектом, получившим имя MoneyMan, началась в 2011 году, первый заем выдали в августе 2012 года. Год ушел на анализ рынка, построение IT-платформы и решение юридических вопросов. Первые месяцы финансисты совмещали работу в банке с запуском сервиса, что тоже тормозило процессы. «Нужно было вникать во все детали новой для нас области после основной работы. Мы не были готовы к высокому уровню просрочки в первые месяцы работы и отсутствию качественной экспертизы. Но были готовы к тому, что будет очень хотеться спать», — вспоминает Дунаев.

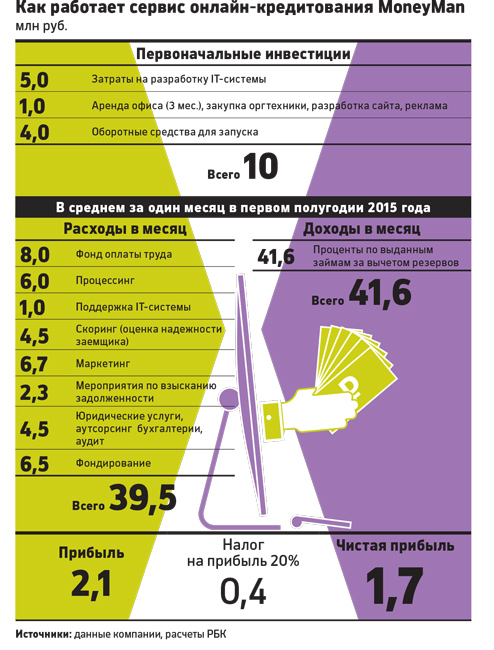

Цифры MoneyMan

0,8–1,7% в день стоит заем

2,1 млрд руб. займов выдано с 2012 года

115 млн руб. займов выдано за октябрь 2015 года

11,9 млн руб. — чистая прибыль за первое полугодие 2015 года

14% российских заемщиков допустили просрочку более 90 дней

$9 млн — объем привлеченных инвестиций

Источник: данные MoneyMan

Как работает MoneyMan

MoneyMan выдает нецелевые займы физическим лицам на сумму от 1,5 до 50 тыс. руб. сроком до 18 недель. Бизнесмены тоже могут взять заем, но указать данные физического лица, определив свою профессию как «самозанятый». Предпринимателей среди всех заемщиков сервиса около 14%. В зависимости от того, насколько успешно клиент пройдет скоринг, компания устанавливает ставку по займу — от 0,8 до 1,7% в день. Это значит, что в пересчете на год она составляет 292–621%. Средняя ставка MoneyMan — 324% годовых. Но такие подсчеты бессмысленны, считают основатели: человек, желающий взять кредит на год, пойдет не в МФО, а в банк, где проценты ниже, но и требования к заемщику выше.

Размер ставки MoneyMan немного ниже, чем у конкурентов в офлайне: компания «Быстроденьги», например, выдает займы в среднем под 2% в день, а «VIVA-Деньги», выдающая займы как в офисах продаж, так и удаленно, работает со ставкой от 0,35 до 2%. «Среди однозначных плюсов онлайн-модели — низкая себестоимость выдачи по сравнению с офлайном за счет экономии на издержках», — признает операционный директор «VIVA-Деньги» Леонид Корнилов. Впрочем, традиционные МФО могут частично компенсировать издержки за счет дополнительных продуктов, предлагаемых в офисах продаж: например, денежных переводов и страховых продуктов.

Чтобы стать клиентом, достаточно заполнить заявку на сайте, указав паспортные данные, информацию о своей занятости и кредитной истории. Последний пункт — своеобразный тест на честность: менеджеры сервиса сверяют данные, предоставленные клиентом, и информацию из бюро кредитных историй. Если данные разнятся, это повод для более тщательной проверки клиента. Стоп-факторами, которые закрывают заемщику путь почти в любую МФО, являются кредит, выплаченный только по решению суда, просрочка более 90 дней по текущему займу или несколько рецидивов просрочки больше чем на 30 дней. Кроме кредитной истории, которая говорит о финансовой дисциплине заемщика и его текущей задолженности, отслеживаются активность человека в социальных сетях и суммы, которые он кладет на счет мобильного телефона (последнее — по данным платежных систем). Также важно, как человек ведет себя, попадая на сайт. Если он не проходит дальше главной страницы и сразу же выбирает на калькуляторе максимальную сумму займа на самый длительный срок, это свидетельствует не в его пользу.

Получить заем на короткий срок может россиянин из любой точки страны, в которой есть интернет. «Остается все меньше причин, по которым вам необходимо идти в офис банка или встречаться с сотрудниками микрофинансовой организации, чтобы получить заемные средства», — говорит Борис Батин. Средний заем в MoneyMan — 12 тыс. руб. на 21 день. При подаче заявки компания предлагает оформить страхование жизни и здоровья (за 299 руб.), но отказ от этой опции не влияет на решение по выдаче займа.

Благодаря автоматизированной системе скоринга решение по заявке выносится за несколько секунд. В случае одобрения деньги переводятся на счет заемщика (банковская карта, «Яндекс.Деньги», «Юнистрим» или «Золотая корона») в этот же день. Уровень одобрения займов в MoneyMan составляет 17%. Сумма, которую необходимо выплатить, полностью соответствует той, что отображается на онлайн-калькуляторе, уверяют основатели: никаких особых условий под звездочкой, плюсующих к долгу лишние несколько тысяч, нет. Комиссия может возникнуть, только если заемщик, например, решил обналичить средства в банкомате не своего банка (и идет банку, а не MoneyMan).

Что будет, если не платить

Если оплата не приходит в срок, компания напоминает о долге сперва в автоматическом режиме (автоинформатор или SMS), а на третий день просрочки с неплательщиком связываются штатные коллекторы компании. Основатели не продают долги коллекторским агентствам — репутационные риски из-за возможного непрофессионализма сторонних коллекторов выше, чем вырученные за продажу деньги, уверены они. Впрочем, трехдневная просрочка платежа — норма, к которой в компании уже привыкли. Клиент может уехать за город, где нельзя погасить заем, или решит перевести платеж на выходных, когда банки и отделения платежных систем не работают, объясняют предприниматели.

В суд компания обращается только в случае принципиальных споров. Неплательщику, который объяснит, что у него проблемы на работе или дома, но обещает вернуть долг, как только появится возможность, в MoneyMan идут навстречу. «В суд мы подаем только на тех, кто заявляет, что не вернет нам ни копейки, потому что мы ростовщики, — рассказывает Александр Дунаев. — Мы боремся за такие долги, даже если сумма, которую мы отсудим, намного меньше юридических издержек. Так мы пытаемся привить россиянам финансовую дисциплину». За три года работы MoneyMan по вопросам неуплаты займов было возбуждено около 50 судебных дел.

Экономика интернет-займов

Выручка MoneyMan формируется за счет процентного дохода по выданным займам и в первом полугодии в среднем составляла 41,6 млн руб. в месяц. Это сумма за вычетом резервов по выданным ссудам. Дело в том, что, выдав кредит, МФО создает резерв на его списание в случае невозврата. Списания идут по винтажам — периодам выдачи кредитов. «В последнее время мы списываем примерно 11–12%. Примерно 12% списали в октябре по винтажу, который выдали в марте 2015 года. Это 14 млн руб.», — объясняет представитель MoneyMan.

Большая часть расходов — это оплата труда 190 сотрудников (8 млн руб. в месяц), процессинг (6 млн руб.), запрос данных для скоринга (4,5 млн руб.) и маркетинг (6,7 млн руб.). Часть услуг (бухгалтерия, юридические услуги) отдана на аутсорсинг (4,5 млн руб.), но взысканием задолженности занимаются штатные специалисты.

«Минусом онлайн-модели остается высокий уровень просрочки по сравнению с тем же показателем сети стационарных офисов», — считает Юрий Провкин из ГК « Быстроденьги ». Основатели MoneyMan, напротив, уверяют, что при выдаче займов через интернет уровень невозвращенных долгов ниже, чем в офлайне, в MoneyMan он не выше 14%.

Европейские перспективы

В 2014 году MoneyMan вышел на рынки Казахстана и Грузии, в июне 2015-го — в Испанию. По словам предпринимателей, Россия отличается самой низкой финансовой дисциплиной среди стран, в которых они работают. В Казахстане просрочка по портфелю составляет 11%, в Грузии — 8%, в Испании — 5%. «Поработав в Европе, мы поняли, насколько трепетно там относятся к кредитной истории. Берегут ее смолоду, как честь, — рассказывает Александр Дунаев. — В России было слишком много кризисных явлений, из-за которых люди лишались своих накоплений. Наверное, поэтому у нас кинуть банк считается чем-то достойным уважения. С онлайн-займами работать еще сложнее: нужно донести до заемщика, что интернет — это по-настоящему, что мы не касса взаимопомощи и деньги придется возвращать».

Вопреки распространенному мифу, экономический кризис не увеличил поток клиентов в МФО, говорят основатели MoneyMan. «Во время скачков курса банки ужесточили кредитную политику, и казалось, что отказники побегут за деньгами в МФО. Но банковским клиентам, как правило, нужны намного более крупные суммы, чем выдаем мы, и под меньшие проценты. Поэтому от экономического кризиса мы пострадали вместе с остальными отраслями финансового рынка», — объясняет Александр Дунаев.

Рост количества игроков на рынке МФО, который наблюдался в последние несколько лет, приостановится, считает Борис Батин. По его словам, наступил этап консолидации, когда лидеры отрасли становятся крупнее, а мелкие компании, не сумевшие масштабировать бизнес, покидают сектор. «Микрофинансирование в России переживает дефицит средств для развития бизнеса — фондирование постоянно дорожает, — продолжает Батин. — К тому же эйфория, появившаяся в первые годы после принятия закона о микрофинансировании, почти выветрилась из умов предпринимателей. Бизнес казался простым и высокомаржинальным, но на поверку потерять деньги здесь гораздо проще, чем заработать». Только в текущем году из госреестра МФО было исключено более 900 компаний.

Увеличение объема просрочки по выплатам краткосрочных займов также позади, уверен Дунаев: «Если не будет новых макроэкономичеких шоков, пик этого показателя уже пройден. Этому способствует и законодательные инициативы по регулированию рынка, и жесткая политика ЦБ». В ближайших планах MoneyMan — выход на рынок еще нескольких европейских стран и развитие сектора кредитования малого и среднего бизнеса (тоже не в России).

Искусственный интеллект нашел первоисточник фильма «Матрица: Воскрешение»

Мировая и российская премьера продолжения культовой трилогии состоялась вчера, 16 декабря. Старт новой части «Воскрешение» с Киану Ривзом и Кэрри-Энн Мосс после 18-летнего перерыва вызывает большой интерес у зрителей. Предпродажи билетов в российские кинотеатры превысили сумму в 44 миллиона рублей.

Впрочем, Искусственный интеллект установил, что сюжет «Матрицы» не отличается оригинальностью.

Карабас-Барабас, сменив имидж и имя, открывает фабрику-конвейер по производству инновационных моделей из старых игрушек. Куклы живут в подземном театре и прячутся от Карабаса Барабаса и Дуремара, которые ловят их, если те выбираются на поверхность. Пьеро отправляется на поверхность в поисках Мальвины и случайно ее находит, но Мальвина не помнит Пьеро. Буратино и остальные куклы (включая белого плюшевого зайца) начинают борьбу с Карабасом. Они проходят через многие испытания, погони на самокате и эпические сражения с роботами, и побеждают. Мальвина воссоединяется с Пьрео.

Отмечается, что сюжеты в обоих произведениях на 70 процентов состоят из экшн-сцен, погонь и драк.