Стратегии в трейд-маркетинге

Push – стратегия проталкивания товара по цепочке продаж «производитель – розница»

Главные задачи:

Развитие поддержки реселлеров, посредников.

Увеличение покрытия рынка, увеличение «полочного пространства» бренда.

Продвижение бренда через совместные акции.

|

Pull – стратегия подтягивания продаж посредством стимулирования спроса у потребителя

Главные задачи :

Стимулирование сильного потребительского спроса через до продажную работу с

конечными клиентами (т.е. через информирование)

Создание давления на посредников со стороны конечного потребителя.

|

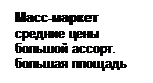

5 Retail – направления, форматы.

Форматы:

Modern Trade/Современная –сетевые и несетевые магазины самообслуживания

Chain Stores/Организованная розница/Сетевая розница –сетевые и магазины самообслуживания

Tradition trade/ Классическая розница/Традиционная розница/Стандартная розница –рынки, магазины с прилавком, уличная торговля

On Trade –канал продаж, где покупка товаров, сопряжена с их употреблением (HoReCa, КаБаРе)

Off Trade –канал продаж, где приобретение товаров разделено от их потребления (любой вид магазина)

HoReCa (КаБаРе) –канала продаж состоящий из Hotel, Restaurant, Cafe (Кафе, Баров, Ресторанов)

По принципу размещения:

|

Принцип «Потоков»

магазины размещены в центре движения покупателей из ближайших районов

пример – Метро, Ашан и др.

По ценовому принципу

|

|

По размеру и идеологии

По размеру и идеологии

Константин Кожанов: почему сейчас нужно развивать канал modern trade

С началом кризиса все компании начали пересматривать свой подход к ведению бизнеса, адаптироваться под новую реальность и подстраиваться под предпочтения потребителя. Со своей стороны мы, безусловно, оперативно реагировали и внедряли точечные изменения, в основном — в связи с трансформациями на рынке ритейла. На сегодняшний день у нас уже есть виденье развития в период пандемии, и мы планируем придерживаться принятой стратегии. Мы нацелены оперативно реагировать на изменения и продолжать адаптировать свои бизнес-процессы.

Когда началась пандемия, часть населения сконцентрировалась на покупках товаров первой необходимости, но мы понимали, что этот период будет временным. Понадобилось 2-3 недели, чтобы ритейл переформатировался и начал работать в новых реалиях. Соответственно, мы тоже предприняли оперативные меры, чтобы в каждом магазине был наш продукт. Для этого было необходимо сфокусироваться на работе с качественной доставкой и логистикой партнеров.

Кризис ускорил процесс изменения рынка в сторону modern trade. Если говорить о рынке пива, то люди в большей степени переключились с покупок в традиционных магазинах на канал современной торговли. Больше всего пострадал сегмент HoReCa, который вынужден был в прямом смысле слова «выживать» в новых реалиях, сейчас мы видим, что часть заведений так и не открылась после локдауна. Влияние на бизнес этого фактора однозначно было и есть.

Если два года назад modern trade занимал порядка 48% рынка, то сейчас уже больше 50%, и этот тренд увеличился с приходом пандемии. Также хочу отметить, что покупка внутри торговых точек выросла практически в два раза, но количество чеков сократилось — это говорит о том, что люди стали реже ходить в магазин, но покупать больше за один раз, стараясь закупить товары впрок.

Каждый кризис — это период возможностей: кто быстрее сможет адаптироваться и выйдет из кризиса первым, тот получит преимущество. Во время кризиса мы наблюдали рост спроса на напитки в упаковке (спайке). Покупатель при походе в магазин старается купить больше, поэтому берет большими объемами — по 4 банки в спайке и больше. Таким образом, потребитель старается получить свою выгоду, купив больше, но при этом потратив меньше денег. Мы видели этот тренд и старались удовлетворить нашего покупателя.

У нас всегда амбициозные планы, и они не меняются даже в условиях пандемии. Мы по-прежнему хотим давать потребителю продукт, который он хочет и который удовлетворит его потребности, поэтому движемся в этом направлении. Плюс мы продолжим развивать категорию кваса и сидра.

Если говорить о результате прошлого года, то мы почувствовали влияние пандемии, как и все игроки рынка. Тем не менее прошлый год мы традиционно закончили лидерами в канале modern trade. В будущем мы намерены не сдавать позиции и закреплять результаты.

В пандемию наибольший рост показала безалкогольная категория пива. Люди много переживали, думали о своем здоровье и своих близких. Кроме того, как ни странно, вырос рынок премиального и супер премиального пива. Люди ушли либо в дешевый сегмент, либо в премиальный, что дает нам возможность увеличить долю реализации товаров данной категории.

Я думаю, что в этом году тренд ЗОЖ продолжит свое развитие. Если говорить о рынках других стран, эта тенденция у них уже давно преобладает. По моим прогнозам, мы будем наблюдать рост безалкогольного сегмента, хотя алкогольный лагер все равно будет лидировать — за ним останется до 80% рынка. Также усилят свои позиции радлеры (вкусовое пиво), сидр и квас. В последних категориях однозначно порадуем новинками.

Если сравнивать украинский рынок с европейским, то в западной части Европы больше продаж идет через сегмент HoReCa — до 50%. В Украине ситуация пока иная. А с учетом последних событий в ресторанном бизнесе, который переживает не лучшие времена, рынок ритейла продолжит рост.

По опыту прошлого года хочу сказать, что сложно делать какие-то прогнозы, но мы готовы к разным сценариям. Если говорить о канале modern trade, то магазины у дома однозначно покажут рост, поскольку покупатель старается меньше передвигаться по городу. Именно поэтому очень важно наличие полного ассортимента товаров в таких торговых точках.

Также стремительный рост демонстрируют магазины разливного пива, которые в том числе открываются в торговых центрах рядом с супермаркетами. Для этого сегмента магазинов в нашей линейке существуют отдельные сорта — белое пшеничное пиво Blanche De Standard, светлый лагер Deutsch Hopfen и темный лагер Dark Rabbit локального производства.

Со своей стороны мы планируем развивать электронную коммерцию и B2B-платформу «ВыBeerРай», чтобы предоставить потребителю комфортный и быстрый доступ к нашей продукции.

Что такое Route-to-Market модель и как она может помочь бизнесу?

Стратегия Route-to-market (дословно «путь к рынку») — это важнейшая составляющая маркетинговой стратегии, которая в широком смысле направлена на обеспечение наиболее эффективной дистрибуции продукции конечному потребителю.

Четкого и унифицированного определения Route-to-market, равно как и подхода к формированию и реализации данной стратегии, не существует. Специальных курсов по подготовке экспертов в данной области найти очень сложно даже на Западе, а в России их попросту нет. Однако именно разработка высокопроизводительной стратегии Route-to-market позволяет компаниям сосредотачиваться на правильных рынках, глубоко понимать потребности клиентов, выбирать нужные каналы продаж, продукты и ценностные предложения, что в результате дает высокие доходы, прибыльность и лояльность клиентов.

О том, что такое RTM, что он из себя представляет, на основе каких данных строится и как его адаптация может помочь справляться с кризисами, подобными тому, с которым мир столкнулся в 2020 годы, управляющий партнер компании OPEN Group Дмитрий Шихов побеседовал с руководителем практики Customer Insights and Growth Strategy компании Accenture Александром Кузнецовым, Strategy-менеджером Accenture Анастасией Беляковой и руководителем группы торгового маркетинга департамента мобильных устройство Samsung Дмитрием Черватюком.

Полную версию подкаста OPEN слушайте здесь .

Хотелось бы начать именно с дефиниции Route-to-market, потому что, как это ни странно, ни у нас на рынке, ни в западной практике такой отдельной дисциплины нет. Каждый внутри своей компании в той или иной степени изобретает свой велосипед. Как Вы определяете Route-to-market?

Александр Кузнецов, Accenture:

Александр Кузнецов, Accenture:

– Если определять Route-to-market c точки зрения теории менеджмента и маркетинга, то можно сказать, что это управление операциями и ресурсами для наиболее эффективной дистрибуции товара или услуги конечному потребителю.

Это понятие включает в себя все стандартные элементы маркетинг-микса: это продукт, цена, канал, промо, а также области стратегического маркетинга –клиенты, компания сама по себе и ее конкуренты. Если просуммировать затраты, которые так или иначе ложатся в этот периметр, то мы получим десятки процентов от общей структуры затрат компании. Получается, что мы говорим об очень значительной расходной части компании, но одновременно и существенном рычаге влияния на объем продаж. Ведь он напрямую зависит от того, как мы выстраиваем модель управления Route-to-market.

Вы правильно отметили, что с точки зрения определений и терминологии, у нас действительно нет даже прямого перевода этого понятия на русский язык. И клиенты называют это то Route-to-market, то Go-to-market.

Если посмотреть на программы бизнес-школ, то там, в принципе даже курсов таких не найти. В целом, одна-две бизнес-школы имеют курс, которые называются Go-to-market strategy или Route-to-market strategy. В основном эти вопросы рассматриваются в рамках классических курсов по стратегии маркетинга или по B2B-стратегии, или называются «управление продажами и каналами», или «дистрибуционная стратегия».

Поэтому единого взгляда на RTM нет и, как вы правильно сказали, в разных копаниях, эта тема по-разному преломляется. Но в любом случае ключевая роль RTM менеджера или директора – это взаимодействие с продажами, трейд-маркетингом, финансами и другими службами для того, чтобы гармонично выстроить все элементы системы продаж.

Дмитрий, насколько бьется такое определение с позицией компании-производителя?

Дмитрий Черватюк, Samsung:

Дмитрий Черватюк, Samsung:

– Бьется. Александр очень четко обозначил проблематику. RTM существует, а подходов к нему может быть масса. Route-to-market – это дорога на рынок, и выработка маршрута включает в себя понимание того, как доставить до покупателя то, что мы производим, с помощью каких каналов, каких дистрибуционных и логистических цепочек, при участии какого персонала, в каких магазинах и в каком торговом пространстве.

В ответ мы получим сигнал от рынка, в первую очередь от покупателя, который нам скажет, насколько ему нравится то, что мы ему доставили. Из этого мы приходим к ассортиментному планированию, категорийному менеджменту, к тому, какие процессы необходимо оптимизировать внутри всей этой системы, что и превращает RTM из просто «дороги» к потребителю – в систему планирования.

Эта система хоть и начинается от канальной стратегии, но затрагивает огромное количество вопросов, все элементы маркетинг-микса, как было сказано, и делает его кросс-функциональной дисциплиной для организации.

Вы оба говорите о кросс-функциональном взаимодействии в определении RTM. Что является теми основополагающими факторами, задающими тон тому, как будет выглядеть RTM-стратегия в той или иной компании?

Александр Кузнецов, Accenture:

– Я бы разделил ответ на две части. Если говорить в целом, в стратегическом ключе, то изменения в модели зависят от рыночной конъюнктуры и динамики. Например, в России за последние годы значительно снизилась роль дистрибуторов и general trade, но выросла важность каналов modern trade, что повлекло значительные изменения в моделях продаж компаний потребительского сектора. Это влияние внешней среды.

Кроме того, можно говорить и о бизнес-стратегии самой компании. Если компания преследует агрессивные цели в одном из каналов или географии, то это влияет на работу с партнерами, точками продаж, объеме инвестиций в маркетинг и так далее. Также можно говорить о портфеле продукции. Например, выход компании в новую категорию.

В качестве примера можно привести табачный рынок, когда несколько лет назад появились концептуально новые продукты. Вместо традиционных, появились электронные сигареты и системы нагревания табака, в связи с чем табачные компании были вынуждены пересмотреть свои модели продаж и работать с другими каналами. Кто-то пошел в собственный ритейл, кто-то в онлайн. И это действительно было вызовом.

Если же говорить про тактический уровень и менее масштабные изменения, то мы приходим к данным с рынка, которые показывают эффективность конкретных точек продаж, инструментов трейд-маркетинга и т.д. В этом ключе роль данных невозможно переоценить. И как раз уровень процессов и компетенций в работе с аналитикой и принятие соответствующих решений на основе этих данных и становится во главу угла.

Дмитрий Черватюк, Samsung:

– Изменения всегда продиктованы наличием потребности. А потребность осознается благодаря информации, которая показывает, что необходимы либо некоторые изменения, либо углубление в процессы.

Есть такой производитель на рынке, который упорствовал в продаже кнопочных телефонов и в результате очень сильно потерял свои позиции. Собственно, вот сигнал от рынка о том, что нужно что-то менять. В данном случае нужно было изменить ассортимент.

В других случаях, как например, сейчас с самоизоляцией и непредвиденными изменениями на рынке, нужно что-то делать с каналами, по-другому реагировать на розницу и развивать онлайн семимильными шагами.

Как же строить модель RTM, если мы запускаем то, чего ни у кого не было?

Я полагаю, что только методом построения и проверки гипотез. То есть, если у нас есть понимание о рынке, представление о нашем продукте и почему он нужен покупателю, где он должен продаваться и с какой периодичностью его нужно доставлять до покупателя, мы можем выбрать оптимальный канал дистрибуции. Мы строим свою гипотезу, как продукт будет продаваться. И именно при запуске любого нового продукта, самое первое, что делает любой производитель в первые часы и дни работы, это получает информацию от покупателя о том, насколько то, что мы делаем, ему нужно и собирает фидбэк от всей товаропроводящей цепи.

Получается, что данные правят баллом. А что является основными китами того дата-сета, которыми необходимо обладать, чтобы выстроить всеобъемлющую Route-to market модель?

Александр Кузнецов, Accenture:

– В различных отраслевых сегментах доступность данных, их полнота и качество разнятся. Если говорить о минимальном необходимом наборе аналитики по Route-to market, то, во-первых, это данные по продажам, в идеале из торговых точек в привязке к конкретному конечному клиенту.

Понятно, что если есть система лояльности, то компания может получить доступ к этим данным. Если системы карт лояльности нет, то задача становится достаточно сложной. Затем идут данные о результатах проведения торговых акций, действиях конкурентов. Над ними работает служба анализа рынка и конкурентов в самих компаниях. Плюс важно, как выстроена работа с самими точками продаж, как они мотивированы и как собирают данные.

Анастасия Белякова, Accenture:

Анастасия Белякова, Accenture:

–Хочу дополнить, что на самом деле, часто желание получить определенные данные о клиентах и продажах лежат в основе Route-to market стратегии. Многие наши клиенты думают о запуске собственного e-commerce и выходе на B2C-продажи, например, в автомобильном секторе и beauty-индустрии, в том числе для того, чтобы больше знать о своих покупателях.

Это так называемый тренд избавления от посредника.

Кроме того, на рынке появляются специальные платформы, которые продают эти данные, в том числе с участием крупного ритейла. К примеру, X5 сейчас продает подобную аналитику по поведению клиентов во всех своих каналах.

Дмитрий Черватюк, Samsung:

– О данных можно собирать отдельную встречу, потому что их такое огромное множество и возможностей их получения, что очень сложно уложить все в один ответ. Данные бывают либо количественные, либо качественные. Качественные данные – это кому, что и почему нравится.

Они всегда касаются мнений покупателей или тех, кто влияет на процесс продаж. А количественные данные, самые важные, – это информация о том, сколько продается, какова доля на рынке, каков тренд, каков потенциал.

Поддержу мнение, что производители и сами ритейлеры всегда ищут новые возможности, чтобы увеличить маржинальность и найти новые каналы сбыта, в которых они еще не участвуют. Это отдельная задача для исследований.

Из продолжения интервью, которое можно прослушать в подкасте OPEN podcast , вы узнаете:

Константин Кожанов: почему сейчас нужно развивать канал modern trade

Выберите лучшие дрожжи для вашего напитка

В январе 2021 года директором по продажам в канале Key Account компании AB InBev Efes Украина стал Константин Кожанов. Он рассказал о стратегии развития компании, трендах, новых линейках и влиянии кризиса на продажи. Profibeer публикует самые интересные цитаты из интервью Delo.ua.

— В канале modern trade мы стабильно занимаем лидерские позиции и стремимся в дальнейшем не только сохранить, но и укрепить их. Поэтому, в рамках новой должности я намерен уделить особое внимание стратегическому планированию с учетом уроков COVID-19, работе с новинками, которыми в этом году порадуем наших потребителей, и построению долгосрочных взаимовыгодных отношений с сетями.

С началом кризиса все компании начали пересматривать свой подход к ведению бизнеса, адаптироваться под новую реальность и подстраиваться под предпочтения потребителя. Со своей стороны мы, безусловно, оперативно реагировали и внедряли точечные изменения, в основном — в связи с трансформациями на рынке ритейла. На сегодняшний день у нас уже есть виденье развития в период пандемии, и мы планируем придерживаться принятой стратегии. Мы нацелены оперативно реагировать на изменения и продолжать адаптировать свои бизнес-процессы.

Когда началась пандемия, часть населения сконцентрировалась на покупках товаров первой необходимости, но мы понимали, что этот период будет временным. Понадобилось 2-3 недели, чтобы ритейл переформатировался и начал работать в новых реалиях. Соответственно, мы тоже предприняли оперативные меры, чтобы в каждом магазине был наш продукт. Для этого было необходимо сфокусироваться на работе с качественной доставкой и логистикой партнеров.

Кризис ускорил процесс изменения рынка в сторону modern trade. Если говорить о рынке пива, то люди в большей степени переключились с покупок в традиционных магазинах на канал современной торговли. Больше всего пострадал сегмент HoReCa, который вынужден был в прямом смысле слова «выживать» в новых реалиях, сейчас мы видим, что часть заведений так и не открылась после локдауна. Влияние на бизнес этого фактора однозначно было и есть.

Если два года назад modern trade занимал порядка 48% рынка, то сейчас уже больше 50%, и этот тренд увеличился с приходом пандемии. Также хочу отметить, что покупка внутри торговых точек выросла практически в два раза, но количество чеков сократилось — это говорит о том, что люди стали реже ходить в магазин, но покупать больше за один раз, стараясь закупить товары впрок.

Каждый кризис — это период возможностей: кто быстрее сможет адаптироваться и выйдет из кризиса первым, тот получит преимущество. Во время кризиса мы наблюдали рост спроса на напитки в упаковке (спайке). Покупатель при походе в магазин старается купить больше, поэтому берет большими объемами — по 4 банки в спайке и больше. Таким образом, потребитель старается получить свою выгоду, купив больше, но при этом потратив меньше денег. Мы видели этот тренд и старались удовлетворить нашего покупателя.

У нас всегда амбициозные планы, и они не меняются даже в условиях пандемии. Мы по-прежнему хотим давать потребителю продукт, который он хочет и который удовлетворит его потребности, поэтому движемся в этом направлении. Плюс мы продолжим развивать категорию кваса и сидра.

Если говорить о результате прошлого года, то мы почувствовали влияние пандемии, как и все игроки рынка. Тем не менее прошлый год мы традиционно закончили лидерами в канале modern trade. В будущем мы намерены не сдавать позиции и закреплять результаты.

В пандемию наибольший рост показала безалкогольная категория пива. Люди много переживали, думали о своем здоровье и своих близких. Кроме того, как ни странно, вырос рынок премиального и супер премиального пива. Люди ушли либо в дешевый сегмент, либо в премиальный, что дает нам возможность увеличить долю реализации товаров данной категории.

Я думаю, что в этом году тренд ЗОЖ продолжит свое развитие. Если говорить о рынках других стран, эта тенденция у них уже давно преобладает. По моим прогнозам, мы будем наблюдать рост безалкогольного сегмента, хотя алкогольный лагер все равно будет лидировать — за ним останется до 80% рынка. Также усилят свои позиции радлеры (вкусовое пиво), сидр и квас. В последних категориях однозначно порадуем новинками.

Если сравнивать украинский рынок с европейским, то в западной части Европы больше продаж идет через сегмент HoReCa — до 50%. В Украине ситуация пока иная. А с учетом последних событий в ресторанном бизнесе, который переживает не лучшие времена, рынок ритейла продолжит рост.

По опыту прошлого года хочу сказать, что сложно делать какие-то прогнозы, но мы готовы к разным сценариям. Если говорить о канале modern trade, то магазины у дома однозначно покажут рост, поскольку покупатель старается меньше передвигаться по городу. Именно поэтому очень важно наличие полного ассортимента товаров в таких торговых точках.

Также стремительный рост демонстрируют магазины разливного пива, которые в том числе открываются в торговых центрах рядом с супермаркетами. Для этого сегмента магазинов в нашей линейке существуют отдельные сорта — белое пшеничное пиво Blanche De Standard, светлый лагер Deutsch Hopfen и темный лагер Dark Rabbit локального производства.

Со своей стороны мы планируем развивать электронную коммерцию и B2B-платформу «ВыBeerРай», чтобы предоставить потребителю комфортный и быстрый доступ к нашей продукции.

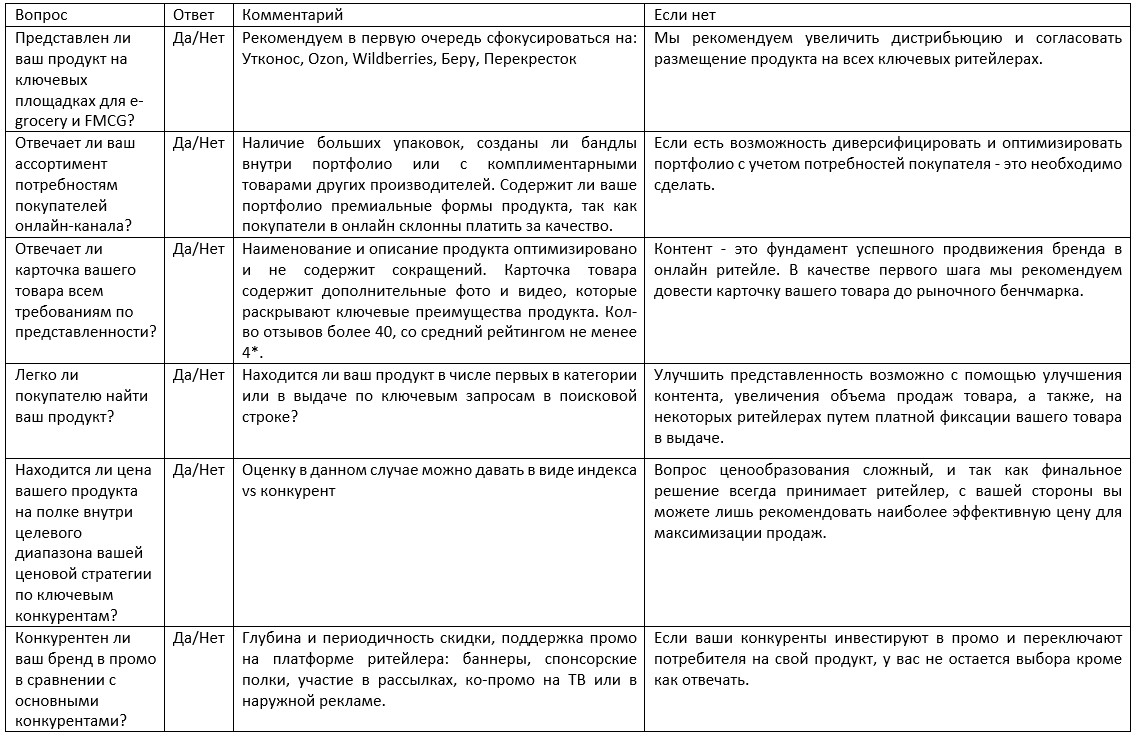

Как выстроить стратегию присутствия FMCG-бренда в e-grocery канале

Развитие онлайн-продаж в категории FMCG — долгосрочный тренд. Аналитики допускают агрессивный рост канала, отмечая, что легализация дистанционной продажи алкоголя может стать дополнительным драйвером рынка (ожидается, что обновленная редакция законопроекта будет рассмотрена Госдумой осенью 2019 года). Специалисты Wavemaker рассказали, как брендам выстроить стратегию присутствия в e-grocery канале

С каждым годом покупка FMCG-товаров в онлайн-ритейле становится все более обыденным явлением для россиян. Следствием этого стали опережающие темпы роста — по итогам 2018 года рынок товаров повседневного спроса и смежных категорий достиг 100–110 млрд рублей:

Что стоит за ростом рынка e-grocery в последние годы?

1. Готовность потребителей платить за удобство

По данным «Ромир», 50% интернет-пользователей покупали FMCG-товары в интернете, но ядро сегмента формируют жители Москвы и Санкт-Петербурга. Располагая наибольшими потребительскими возможностями, они ценят в первую очередь удобство и экономию времени, и лишь затем — то, что Интернет позволяет найти самое выгодное предложение на любой товар. Следствием этого является впечатляющая статистика — покупатели онлайн-магазинов готовы платить больше на 79% в сравнении с каналом modern trade, покупая более премиальные продукты или те же продукты, но по более высокой цене.

Покупатели выделили следующие наиболее важные факторы для использования Интернета при поиске товаров, их выборе и заказе:

2. Ритейлеры осознают необходимость трансформации

Рынок e-grocery в России сформирован тремя категориями игроков:

Если для первых двух категорий digital является естественной средой обитания, то выход офлайновых игроков в онлайн стал реакцией на трансформацию поведения покупателей. Главный исполнительный директор Х5 Игорь Шехтерман отмечает: «Сегмент, на который работают сегодня офлайн-магазины, онлайн-платформы, агрегаторы, рестораны, практически сливается в один рынок. Мы для себя его позиционируем как рынок еды. Соответственно, покупателю предлагается огромная палитра возможностей того, что можно купить. Это прежде всего основано на желании сэкономить время. Это изменение в принципе контуров рынка. Отсюда вытекает необходимость цифровой трансформации для ритейла. У нас просто нет другого выхода, если мы хотим конкурировать, выживать на нашем рынке».

Усилия традиционных сетей позволили им в 2018 году укрепить свои позиции в рейтинге онлайн-игроков в сегменте food, который неизменно возглавляет «Утконос»:

Стратегии успеха FMCG-брендов

Большинство производителей уже сейчас готовы делать первые шаги в онлайн-канале, справедливо полагая, что сейчас инвестировать в накопление опыта и долю рынка нужно значительно меньше ресурсов, чем через несколько лет.

В то же время основным барьером на начальном этапе является отсутствие e-commerce-стратегии и вытекающего из нее плана действий. Опыт Wavemaker показывает, что ключевыми шагами на этом этапе являются следующие:

1. Валидация ассортимента

Нужно обеспечить соответствие вашего ассортимента специфике спроса в e-commerce-канале. Потребитель в онлайне склонен покупать бОльшие упаковки/объемы продукта, так как тем самым он сможет получить более привлекательную цену, а неудобство по транспортировке большой упаковки возьмет на себя служба доставки.

Рекомендации Wavemaker: при необходимости разработать упаковки большего объема или бандлы.

2. Определение наиболее эффективных инструментов продвижения

Релевантность каждого из доступных решений именно вашему бренду зависит от его цены и частоты покупки. Для простоты можно пользоваться следующей матрицей и ориентироваться на приведенные примеры категорий:

Пул эффективных инструментов продвижения определяется квадрантом, в который попала ваша продукция.

Поскольку одним из основных барьеров к покупкам FMCG в Интернете является отсутствие возможности у покупателя «пощупать», рассмотреть и изучить продукт, ключевая задача производителя состоит в том, чтобы наполнить карточку товара всей необходимой для покупателя информацией. В целом, развитие контента является первостепенной задачей вне зависимости от того, в какой квадрант попала ваша категория.

Идеальная в глазах потребителя карточка товара должна содержать, по мнению 78% респондентов, не менее 3-х дополнительных фотографий. Фотографии должны нести смысловую нагрузку — раскрывайте в галерее изображений свойства и преимущества товара, а не фотографируйте упаковку с разных ракурсов.

87% покупателей отметили раздел «Описание» как один из ключевых при выборе. Текст должен быть структурирован, четко описывать продукт и, что немаловажно, соответствовать действительности, так как половина всех возвратов покупок была вызвана несоответствием описания действительности.

Еще одним значимым для покупателя фактором являются отзывы и рейтинги, уровень доверия к которым, согласно исследованию, в 12 раз больше, чем к рекламным сообщениям. Опыт показывает, что производителям нужно стремиться к наличию не менее 40 отзывов на каждый SKU с оценкой не ниже 4.

Суммируя вышесказанное: качественно заполненная карточка товара может предоставить потенциальному покупателю даже больше информации, чем он может получить, находясь у полки магазина, что делает контент одним из главных приоритетов для производителя и ритейлера. Более того, при создании контента необходимо учитывать доминирование мобильного трафика — все имиджи и описания должны быть оптимизированы под небольшой экран телефона.

Отдельного упоминания заслуживают бренд-зоны. Данный инструмент позволяет наиболее эффективно рассказать посетителю магазина о ваших товарах, разместить образовательный и имиджевый контент, включая видео, анонсировать промоактивности.

При всем этом бренд-зоны являются весьма дорогостоящим инструментом, поэтому наша рекомендация — реализовывать их лишь в той ситуации, когда вы четко понимаете ее влияние на ваши бизнес-метрики и уверены в том, что эти инвестиции будут оправданы с точки зрения ROAS.

Улучшение представленности в поисковой и категорийной выдаче

Бесконечность полки, с одной стороны, является преимуществом онлайн-магазинов перед ограниченными полками офлайн-магазинов, однако более 75% пользователей не уходят далее 2-й страницы; более того, согласно исследованиям Amazon, первые 10 SKU в категории генерируют 80% товарооборота категории. Данный инструмент заключается в обеспечении видимости SKU на страницах с результатами поиска по продуктовым запросам (например, «отбеливающая зубная паста») или на разных уровнях каталога продукции.

Для работы с поисковой строкой производитель должен определить набор ключевых поисковых запросов, которые покупатели используют для поиска соответствующего продукта, и оценить представленность бренда в первых 10 позициях выдачи. Целью может быть такая доля среди первых 10 позиций, которая бы соответствовала или была больше рыночной доли.

Проверку представленности в категории можно провести по схожей механике, но перейдя в категорию через каталог.

Стоит отметить, что выдача в зависимости от магазина формируется по-разному, однако зачастую алгоритм выдачи содержит схожие параметры (CTR, CR, отзывы, наличие скидки, цена и т. д). Зная алгоритм, вы имеете возможность влиять на него через органические факторы; также у некоторых ритейлеров есть возможность «спонсировать» размещение своих SKU в топ-10.

Многообразие рекомендательных блоков позволяет подобрать оптимальный вариант и для товаров с низкой ценой, и для более дорогих товаров. В качестве примеров можно привести:

1. «С этим товаром также покупают» — его преимущество заключается в невысоком объеме требуемых инвестиций, что позволяет использовать его и для недорогих товаров.

2. Блок в корзине в блоке Check-out («Возможно, вы забыли»), который также подходит для недорогих товаров — в первую очередь с высокой частотой покупки.

Данные инструменты в первую очередь релевантны для товаров с высокой ценой. Стоит выделить:

1. Классические баннеры, размещаемые на главной странице магазина или внутри каталога. Их можно рассматривать как brandformance-инструмент, т. е. формат, который как обеспечивает охват и видимость товара, так и генерирует конверсии. Наибольшую эффективность внутренние баннеры имеют тогда, когда ведут на страницы с качественным продуктовым контентом.

3. E-mail-рассылки, в том числе триггерные сценарии, — они хорошо подходят для товаров с низкой частотой покупки, позволяя напомнить о себе покупателю именно в тот момент, когда пришло время сделать очередной заказ.

Внешние рекламные каналы

Для товаров с высокой ценой необходимо рассматривать внешние рекламные каналы, т. е. продукты Google, «Яндекса», Mail.ru Group, Facebook, Criteo, используя ROAS как главный KPI кампании.

Практика показывает, что наиболее успешными являются кампании, таргетирующие определенные сегменты программы лояльности ритейлера. В этом случае кампания адресно работает с различными аудиториями, активируя их кастомизированными сообщениями. Примерами таких сегментов могут быть:

Изменение потребительского поведения требует от брендов системного подхода к своим e-commerce-активностям. Многообразие инструментов не должно становиться для вас барьером — при наличии продуманного плана действий и необходимых ресурсов вы сможете успешно пройти стадию test & learn и накопить собственную базу знаний. Она, в свою очередь, позволит вам реализовывать эффективные e-commerce-стратегии в недалеком будущем, когда в России произойдет цифровая трансформация grocery-ритейла.

Оценка эффективности работы с e-commerce и рекомендации Wavemaker по улучшению представленности в канале онлайн-продаж

Методология оценки представленности бренда в интернет-магазине