Инвестируем в дивидендные истории: Индексы полной доходности и их альтернативы

Не секрет, что инвестирование может быть процессом длиною в жизнь. Об этом поговаривал еще великий Баффет. Как показывает практика, на длительных временных отрезках выигрышным инструментом являются акции, хотя забывать о диверсификации также не стоит.

Оценить эффективность вложений порой весьма полезно. Это помогает понять, необходима ли корректировка инвестиционного процесса. Доходность рынка акций неплохо отражают фондовые индексы. Это своего рода бенчмарки, на которые стоит ориентироваться для понимания тенденций, сравнения, а также при реализации пассивного подхода к инвестированию.

Для справки: под пассивным инвестированием подразумевается повторение портфелем структуры какого-либо индекса. Таким образом, достигается определенная диверсификация в рамках определенного региона, отрасли или другого широкого спектра бумаг.

Ключевые индикаторы

На российском рынке акций подобными индикаторами в широком формате являются индексы ММВБ и РТС. Надо понимать, что индексы эти являются ценовыми, то есть ориентируются на изменения котировок, не учитывая влияние дивидендов. А ведь дивидендные выплаты, особенно реинвестированные, зачастую являются важным источником доходов долгосрочного инвестора.

Для изменения ситуации Мосбиржа начала расчет Индексов полной доходности (Total Return). Показатели эти учитываю эффект дивидендных выплат. Индексы полной доходности рассчитываются по итогам торгового дня как дополнение к ценовым индексам ММВБ, РТС и индексу ММВБ голубых фишек.

Различают «брутто»-индексы, то есть без учета налогообложения доходов от дивидендных выплат, и «нетто»-индексы — с учетом подобных налогов. В случае «нетто»-индексов выделяют показатели, рассчитываемые по ставкам налогообложения доходов, применяемым к иностранным организациям, и по ставкам, применяемым к российским организациям.

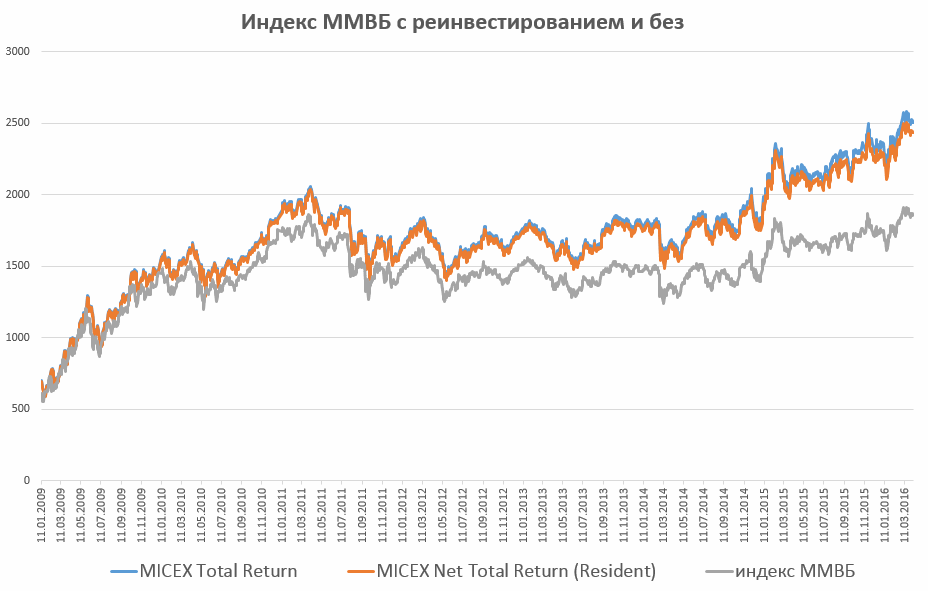

Давайте посмотрим на движение индексов с конца ноября 2016 года. Заметна опережающая динамика индекса общей доходности ММВБ относительно ценового варианта.

Надо понимать, что на длительных временных отрезках расхождение в пользу показателей общей доходности увеличивается. Достаточно сопоставить котировки: MICEX и MICEX Total Return — 2229 пункта и 3146 пункта (на закрытии 26.01.17).

Теперь давайте посмотрим на рынок акций США, где соответствующая статистика ведется очень давно. Там ярким примером является индекс S&P 500 Total Return, который с 1988 года прибавил около 1606%, по сравнению с +793% стандартного S&P 500 (данные Yahoo Finance).

Инвестируем в дивидендные истории на рынке США

Конечно, узкая подборка отдельных наиболее интересных дивидендных фишек может принести весьма неплохие плоды. Однако с точки зрения диверсификации надежнее ориентироваться на отдельные бенчмарки.

Зачастую широкие индексы формируются с учетом капитализации таргетируемых компаний (ММВБ, S&P 500), стабильности предприятий (Dow Jones Industrial Average), возможно использование отраслевых характеристик (NASDAQ 100). Семейство Total Return по ведущим индикаторам — не исключение. Как правило, подобные индексы не учитывают историю дивидендных выплат по входящим в них компаниям, стабильность денежных потоков компонент, уровень выплат дивидендов из чистой прибыли, потенциал их роста.

Для этого существуют более специализированные индексы. Приведем несколько примеров:

На обозначенные индексы можно ориентироваться для составления оптимального дивидендного портфеля. Можно поступить и проще. Речь идет о покупке бумаг ETF, специализирующихся на дивидендных темах. Для примера, ProShares S&P 500 Dividend Aristocrats ETF, iShares Select Dividend ETF. Интересующимся компаниями малой капитализации могут понравиться бумаги ProShares Russell 2000 Dividend Growers ETF. И это лишь отдельные примеры, ведь только на рынке США обращается около 1900 бумаг ETF.

Для справки: ETF являются своего рода фондами, повторяющими колебания бенчмарков, на которые ориентируются. Зачастую они повторяют структуру определенных индексов. Подробнее читайте «ETF: Будущее рынка США».

Отметим, что дивидендные выплаты — это не единственный способ вознаграждения инвесторов корпорациями. В США распространены программы по обратному выкупу акций. Об этом читайте в специальном обзоре «Вся правда о программах buyback».

Оксана Холоденко, эксперт БКС Экспресс

Последние новости

Рекомендованные новости

Итоги торгов. Российский рынок намерен продолжить рост

Встань и иди. Кто из аутсайдеров рынка США имеет наибольшие шансы отыграться в 2022

Дивидендные ETF и фонды облигаций: сколько платят сейчас, какие прогнозы

Дивидендный гэп в Лукойле. Ждать ли быстрого закрытия

Заседание Банка России. Прогнозы

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Космоnews: Рогозин поднимает акции РКК Энергия и другие события

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Индексы Мосбиржи полной доходности нетто и брутто. Как оценить эффективность инвестиций?

Чем могут быть полезны индексы долгосрочным инвесторам?

С помощью индекса можно оценить будущую потенциальную доходность, на основании исторических данных прошлых лет. Иными словами, на какую среднегодовую доходность рынка можно рассчитывать. Это помогает строить планы (расчеты) по накоплению необходимого капитала.

Буду инвестировать по 10 тысяч рублей в месяц. При средней годовой доходности рынка в 15%, мне потребуется 25 лет для достижения цели. После этого я смогу бросить работу и жить на проценты с капитала.

Второй вариант, сравнение индекса с результатом своих инвестиций. Когда вы покупаете отдельные акции, какую главную цель вы преследуете?

Если вы получаете доходность выше индекса, то можно сказать, что вы успешный инвестор. Если ниже, наверное есть смысл перестать тратить время (и упускать прибыль). Уйти от активного в пассивное (индексное) инвестирование. И получать доходность на уровне рынка.

Какие индексы нужно использовать для оценки эффективности инвестиций? И правильно ли это?

Индексы Мосбиржи, полной доходности нетто и брутто

Если вы инвестируете в российские акции, то это индекс Мосбиржи. Но он не один, а несколько. С разными методиками расчета.

Именно его транслируют все СМИ. Как срез всего российского фондового рынка. Показывая (рассказывая) на сколько упал (вырос) индекс за день (неделю, месяц, год).

Индекс учитывает дивиденды. В итоге получает более реальная картина доходности индекса. Но расчет MCFTR идет без учета налогообложения.

По факту, рядовой инвестор всегда попадает на налоги с дивидендов (ставка 13%). Плюс возможные налоги на прибыль при продаже акций. В индексе брутто все эти дополнительные расходы, связанные с налогами не учитываются.

Частные инвесторы тоже платят 13% с дивов.

И как вариант, именно индекс MCFTRR полной доходности «нетто» можно использовать для оценки.

Состав и веса индекса пересматриваются раз в квартал. Какие-то компании покидают индекс, либо снижается их доля веса. То есть по факту происходит продажа, с которой возможно нужно будет заплатить налоги на прибыль.

Получается, что для сравнения индекс MCFTRR тоже не очень походит.

Для наглядности как это выглядит на графиках. И разница в конечном результате.

Инфа по текущим индексам Мосбиржи по ссылке.

ПИФЫ и ETF

И получается, что нужно сравнивать инвестиции не с индексами, а с доступными инвестиционными инструментами, в лице биржевых фондов. С сопутствующими расходами за управление.

Если смотреть на российских рынок акций, то у нас есть 3 основных игрока:

Резюмируя

Сравнивать свои результаты или оценивать потенциальную доходность (и строить планы на будущее) нужно только по доступных биржевым инструментам. В виде фондов (БПИФ или ETF). Естественно с дополнительными расходами в виде комиссий.

Что такое индексное инвестирование?

Прежде чем говорить об индексном инвестировании, сначала дадим понятие самого индекса (также называемого биржевым индексом или бенчмарком). Что такое индекс? Это некоторая компьютерная котировка. Как она образуется? В экономике любой страны имеется множество акционерных обществ, акции которых обращаются на бирже. Очевидно, что совокупность котировок этих акций характеризует экономику государства – если суммарный эффект положителен, то фондовый рынок страны и ее экономика растет.

Структура индексов ценных бумаг

Исторически главными бенчмарками являются индексы, взвешенные по капитализации. Что это значит? В разных странах, в частности в России, некоторые компании играют более важную роль в экономике, чем другие. К примеру, компания Газпром для России значительно более важна, чем ОАО Фармстандарт. Выражается эта значимость в капитализации компании, т.е. в какую сумму акции предприятия оцениваются рынком. К тому же продажа нефти является основной составляющей российского бюджета.

Таким образом, мы можем составить индекс из главных компаний страны, дав им не равную долю, а соответствующую их капитализации. Например, в данный момент Газпром, Сбербанк и Лукойл имеют долю в российском индексе около 15%, а акции Аэрофлота — только около 0.5%. Соответственно, котировка индекса получается умножением курса акций на их долю и сложением результатов. Причем ценовой индекс в стандартном случае не учитывает дивиденды компаний, отражая лишь изменение котировок акций. Если же учесть дивиденды, то индекс получит название полной доходности:

Раз в квартал провайдер индекса или биржа, где он представлен, проводит пересмотр его состава. К примеру, она может ограничить сильно возросшую долю крупной акции, чтобы избежать ее доминирования, или же наоборот исключить компанию, капитализация которой сильно упала и включить вместо нее другую. Обычно изменения не очень значительные, но например в 1932-33 годах во время Депрессии американский индекс Dow Jones из 30 компаний обновился наполовину.

⚡ Тем не менее капитализация компаний это лишь один из многих параметров, по которым можно построить индекс. Возможно, он лучших других отражает состояние экономики страны, однако совершенно необязательно будет наилучшим вариантом для инвестора.

Что означает отбор по капитализации? Доминирование крупных компаний, а они уже во многом потеряли потенциал к росту. Скажем, Сбербанк представлен по всей стране и за рубежом, т.е. для развития остается пространство скорее «внутрь», чем вширь. Банк может улучшать имеющиеся услуги, технологии и пр.

Кроме того, можно строить отраслевые индексы, разделив компании по сфере деятельности: машиностроение, пищевая промышленность, химия и пр. В США самым известным отраслевым индикатором является индекс NASDAQ, состоящий из компаний в области высоких технологий. И так далее.

Огромное разнообразие вариантов по различным параметрам приводит к тому, что главные мировые биржи оперируют десятками тысяч различных индексов. Их отслеживание вручную было бы почти непосильной задачей, так что все процессы автоматизированы. Понятно, что чем больше рынок и чем больше на нем компаний, тем больше индексов можно построить – наибольшее разнообразие мы найдем у американского рынка. Но чем еще интересны индексы? Об этом в следующей главе.

Индексное инвестирование и его плюсы

Когда в 1976 году компанией Vanguard был запущен первый индексный взаимный фонд, отслеживающий рынок США, коллеги по индустрии смеялись над его создателем Джоном Боглом. Никто не мог поверить, что инвесторы согласятся на рыночную доходность, когда существует бесчисленное число возможностей обыграть рынок.

Однако 70-е и 80-е годы принесли с собой результаты, показывающие, что на самом деле подавляющее большинство управляющих не может обыграть рыночный бенчмарк. И чем больше времени управляется фонд, тем ниже эта вероятность. Анализу статистики хорошо помогли компьютеры, появившиеся как раз в это время.

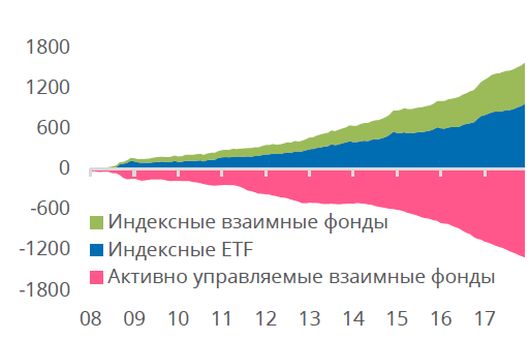

И поэтому уже в начале 1990-х годов, когда появился новый класс активов – биржевые фонды ETF – они практически полностью стали базироваться на отслеживании рыночных индексов, не стремясь переиграть их. Они не требовали незаурядных управляющих, штат аналитиков и проведение рыночных исследований, в результате чего инвестор мог платить заметно меньшую комиссию, чем в старых взаимных фондах. Последнее десятилетие после кризиса 2008 года отмечено резких ростом индексных фондов при сокращении активно управляемых:

Остановимся подробнее на индексном фонде. Он ставит задачу как можно точнее скопировать биржевой индекс, т.е. купить все ценные бумаги в том соотношении, в котором они в нем представлены. Если его состав меняется, то управляющий индексного фонда выходит на реальный рынок и покупает/продает нужные бумаги.

⚡ Очень важно отметить, что биржевые фонды ETF рассчитаны на широкого инвестора и в среднем стоят лишь несколько десятков долларов. В России есть лидер сферы, создавший такие фонды по международному образцу: это компания FinEX с более чем десятком фондов, доступных на Московской бирже. Тогда как на американских биржах можно найти несколько тысяч ETF. Эти фонды иногда называют пассивными фондами, поскольку управляющему не нужно принимать активных решений по его структуре. Итого в плюсах индексных фондов:

Сравнение с активным инвестированием. Суперакции

Джон Богл в своей книге «Руководство разумного инвестора» постоянно обращает внимание на тот факт, что различие комиссий между активными и пассивными фондами на дистанции способно дать колоссальный разрыв в доходности инвестора. К примеру, уже за 10 лет средний фонд с низкими комиссиями исторически приносил бы около 200% доходности (с учетом сложного процента), тогда как в среднем фонде с высокими комиссиями это значение было бы лишь около 120%.

Насколько эффективно активное управление относительно пассивного? Тот же Богл с своей книге использует для ответа метод имитации Монте-Карло, случайным образом перемешивающий доходности многих тысяч гипотетических портфелей с учетом затрат в 0.25% и 2% годовых у пассивного и активного фонда соответственно:

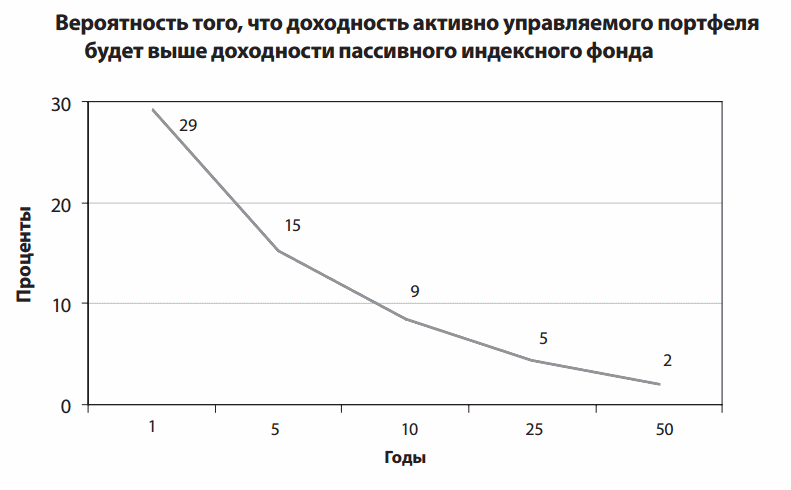

Еще больше впечатляет практические исследование Богла, проследившего доходность активно управляемых взаимных фондов с 1970 по 2005 год. Из 335 фондов действующих осталось 132. И лишь девять (!) смогли дать результат на 2% и более процента лучше индекса S&P500.

Но даже это не значит, что инвестируя в них в любой момент времени вы смогли бы обыграть индекс. Дело в том, что большая часть из девяти фондов «накопила» свою доходность в начале 80-х, после чего она постепенно «сдувалась». Более-менее равномерно росли только два фонда — два из исходных 335! Итого, практика показывает скорее худшие результаты, чем можно ожидать из картинки выше.

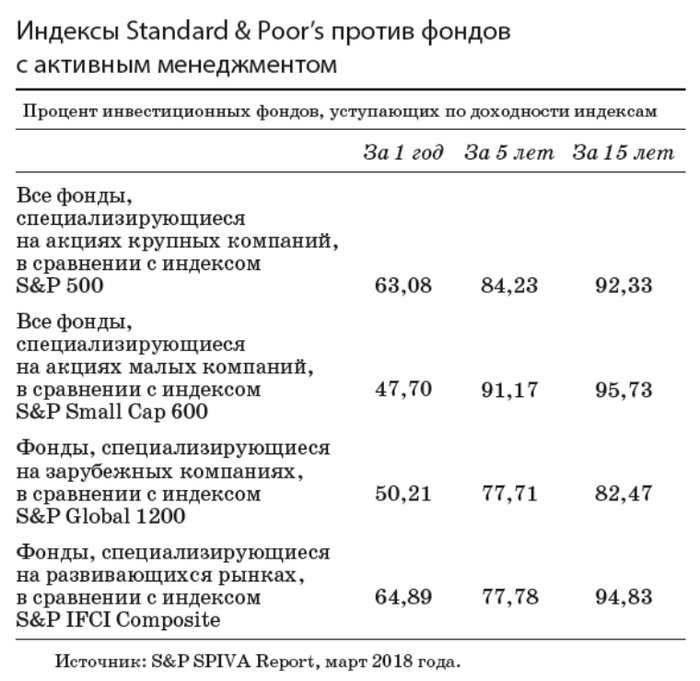

Практические исследования SPIVA подтверждают сказанное: на дистанции в 10-15 лет активные фонды проигрывают индексу более, чем в 80% случаев.

Какая компания могла дать наибольший вклад в американский индекс за последние 30 лет? В голову приходят в первую очередь высокотехнологичные гиганты вроде Microsoft и Apple, действительно прошедшие путь грандиозного роста. Однако самой успешной за обозначенный срок стала совсем не IT-компания, а компания… Balchem Corp.

Чем же она занимается? Основное направление это дезинфицирующие средства, а также вкусовые и пищевые добавки (как ни странно, одна из них сыграла огромную роль в сланцевой революции). Акции именно этой компании, включая дивиденды, с конца 1985 г. поднялись на величину более чем 100 000%, обеспечивая среднегодовой прирост в 26.2% (наглядная иллюстрация сложного процента, при которой среднегодовая доходность не кажется фантастической, в отличие от общей).

Однако судьба Balchem Corp. вовсе не была безоблачной: с конца 1997 по конец 1998 ее акции упали почти на 60%, а другое заметное падение произошло в кризис 2008 и в начале 2012 года:

Balchem Corp. еще в 80-х годах была включена в сильно диверсифицированный индекс Wilshire 5000 Total Market Index. Всего же за последние 30 лет акции 44 американских компании показали рост 10 000% и более, в том числе упомянутая выше компания Apple. Однако и она пережила долговременный кризис: ее акции в 1992–1997 гг. сильно упали и просто невозможно ожидать, чтобы кто-то из активных управляющих смог продержать ее около 30 лет в своем портфеле. Между тем индексы, куда входила компания, оказались на длинной дистанции доходнее, чем они были бы без нее.

✅ Стоит добавить, что индексное инвестирование применимо и к другим классам активов, в частности к облигациям. Широкие индексы надежных облигаций и отслеживающие их фонды очень популярны у инвесторов, поскольку обеспечивают постоянный пассивный доход и смягчают просадку инвестиционного портфеля в кризис. Однако индекс можно также составлять из высокодоходных облигаций, платящих более высокий купон и имеющих более высокие риски дефолта. Или же взять индекс ипотечных ценных бумаг.

Индексы полной доходности (ММВБ, РТС). Что такое

Индексы полной доходности (англ: Total Return Index, TRI) – показывает изменение стоимости портфеля активов с учетом реинвестирования и выплат дивидендов. Как правило индексы полной доходности рассчитываются для акций, но также есть индексы полной доходности облигаций, товарного рынка. Индекс TRI отличается от ценового индекса.

Так как индекс цен учитывает только изменение курсовой стоимости ценных бумаг (рос или снижение капитала), тогда как индекс полной доходности учитывает дивиденды, проценты, дополнительный выпуск акций. Данный финансовый инструмент применяется для долгосрочного инвестирования на 5-10 лет.

Большинство мировых фондовых индексов рассчитывается как ценовой индекс и индекс полной доходности.

Виды индексов полной доходности

Выделяют два типа индексов полной доходности:

Брутто (англ: Gross) – индекс без учета налогов за полученную прибыль от дивидендов.

Нетто (англ: Net) – индекс с учетом налоговых вычетов за прибыль от дивидендов. Налоговые ставки могут быть также двух видов: для отечественных компаний и для иностранных компаний. В результате будут два индекса.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Индекс полной доходности ММВБ

Например, индексы полной доходности московской биржи ММВБ имеет следующие тикеры ↓

| Ценовой индекс | Индекс полной доходности (брутто) | Индекс полной доходности (нетто) по налоговым ставкам российских компаний | Индекс полной доходности (нетто) по налоговым ставкам иностранных компаний |

| IMOEX | MCFTR | MCFTRR | MCFTRN |

Сравним доходность ценового индекса (IMOEX) и индекса полной доходности (MCFTRR). Для этого воспользуемся сервисом TradingView. Как видно из рисунка итоговая доходность за последние 3 года отличается в

Доходность индекса полной доходности ММВБ отличается в

2 раза от ценового индекса ММВБ. Разница сильно увеличивается во время активного роста рынка

Индекс полной доходности нетто по налоговым ставкам иностранных компаний даст похожий уровень доходности.

Сравнить индекс полной доходности по годам можно также на сайте биржи → здесь

Индекс полной доходности РТС

Индексы полной доходности РТС следующие ↓

| Ценовой индекс | Индекс полной доходности (брутто) | Индекс полной доходности (нетто) по налоговым ставкам российских компаний | Индекс полной доходности (нетто) по налоговым ставкам иностранных компаний |

| RTSI | RTSTR | RTSTRR | RTSTRN |

На рисунке ниже представлен индекс полной доходности РТС. Можно заметить, что во время кризиса размер просадки был одинаковый, но восстановление происходит быстрее.

Индекс полной доходности быстрее восстанавливаются после кризиса

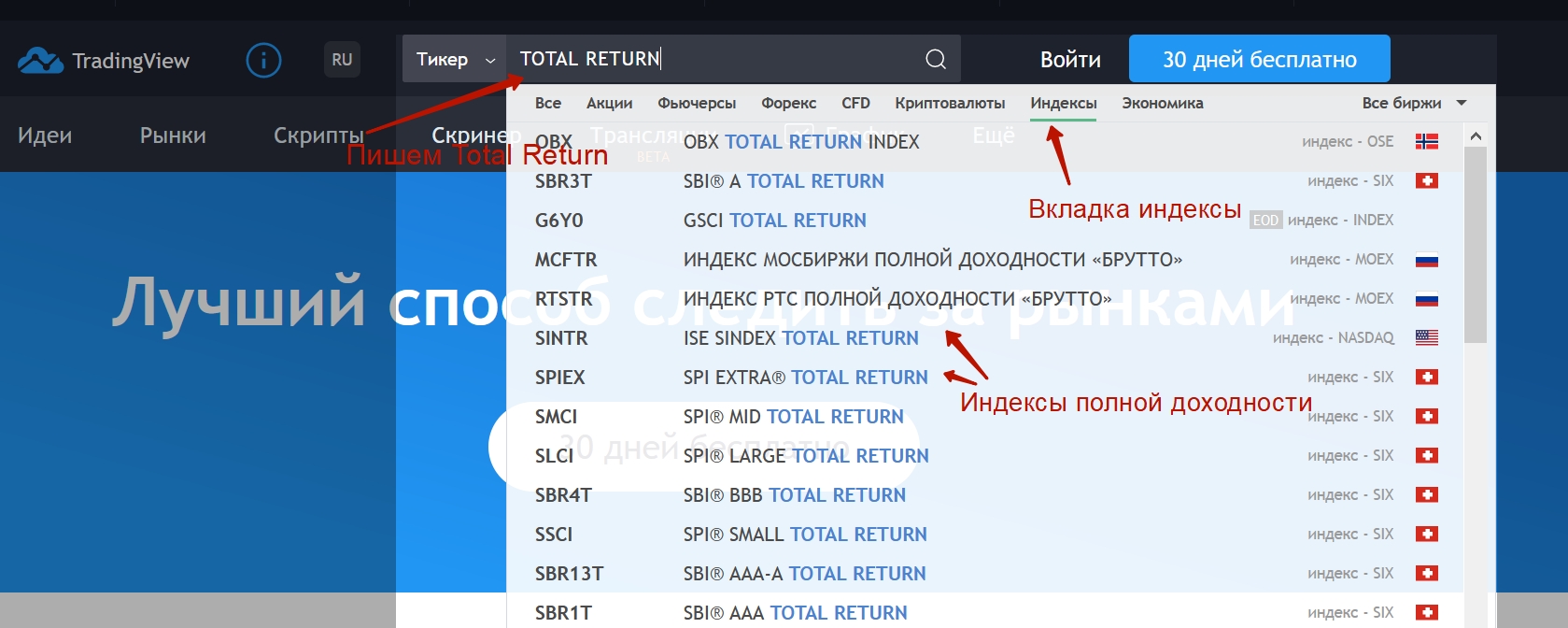

Как найти индексы полной доходности

Для того чтобы найти индексы полной доходности в сервисе TradingView, вписываем Total Return (полная доходность) и отражаются все индексы полной доходности.

Пошаговая инструкция как найти индексы полной доходности через TradingView

Вывод

Индексы полной доходности показывают большую доходность, т.к. средства из них не вынимаются а полученная дивидендная прибыль от акций реинвестируется. На длительном временном промежутке в 5-10 лет изменения могут составлять 2-3 раза. Во время фазы роста рынка после кризиса индекс полной доходности быстрее восстанавливается, тогда как коррекция (просадка) одинаковая.