Мотивация для топ-менеджеров. Зачем выбирать LTIP

Как создать долгосрочную мотивацию для топ-менеджера – сделать так, чтобы он, как и собственник, был заинтересован в долгосрочном развитии компании? Как показывает практика, ежегодные бонусы не всегда помогают выстроить подходящую систему мотивации. Их расчет обычно привязан к краткосрочным целям. Получается, что в приоритетных задачах топ-менеджера не значатся такие дела, как внедрение инноваций, запуск нового товара и оптимизация бизнеса. Он не получит за это никаких вознаграждений. Зачем ему выкладываться и работать над тем, что собственники увидят только спустя годы?! Ниже мы расскажем: как собственнику заинтересовать наемного топ-менеджера на долгосрочную перспективу.

1. Базовые бонусы

Базовые бонусы для топ-менеджера должны быть не ниже половины оклада. При меньшей сумме, едва ли можно ожидать хороших результатов. Также лучше выплачивать бонус не разово, а в рассрочку – допустим, на три года. Рассрочка может быть в соотношении: 70/20/10. Бонус за второй и третий год рекомендуется исчислять из новых доходов, в этом случае топ будет прикладывать больше усилий, работая над долгосрочными проектами. Чем больший период времени охватывает стратегия развития компании, тем лучше. Некоторые компании выстраивают бонусную систему на пять лет вперед. Получается, что размер рассроченного бонуса будет даже превосходить разовую единовременную выплату – при условии, что проект станет доходным.

2. «Золотой парашют»

«Золотые парашюты» применялись для топов РАО «ЕЭС России», что помогло компании безболезненно провести реструктуризацию.

Мы помогаем собственникам налаживать отношения с топ-менеджерами – в том число предлагаем различные мотивационные программы.

3. Большие пенсионные отчисления

Если вы делаете дополнительные пенсионные отчисления, то это значит, что вы беспокоитесь о дальнейшей жизни своего топ-менеджера. Более того, компания не только беспокоится о топ-менеджерах, но и применяет психологический рычаг влияния на своих сотрудников.

Пожалуй, самый актуальный способ стимулирования на Западе, который не так давно набирает обороты у нас тоже. Главные трендсеттеры данной мотивации – Facebook, Amazon и Alphabet. LTIP подталкивает руководителей к решению задач, связанных с долгосрочными целями.

LTIP предусматривает, чтобы денежные бонусы были разбиты по частям на несколько лет вперед. В последнее время в рамках LTIP получили широкое распространение опционные программы, когда топ-менеджерам предлагают купить акции компании по заниженной цене.

Например, у нас в России опционная программа применяется для топов в «Ростелекоме». Цены на акции для «своих» на 65% ниже, чем для остальных. Так собственники мотивируют топ-менеджеров на реализацию долгосрочных целей по развитию бизнеса.

Мы подберем для вас эффективные инструменты мотивации как для топ-менеджеров, так и рядовых сотрудников

Есть три метода расчета бонуса LTIP:

1. Total Shareholder Returns (TSR) – общий доход акционеров. Он вычисляется по формуле: TSR=((SP1 –SP0 +D)/SP0)x100(%),

где: SP1 – стоимость акции в конце периода;

SP0 – стоимость акции в начале периода;

D – дивиденды.

2. Earnings per Share (EPS) – прибыль с каждой акции. Формула следующая: EPS=(IN –DP)/SA,

где: IN – нераспределенная прибыль;

DP – дивиденды по привилегированным акциям;

SA – средневзвешенное число обыкновенных акций в обращении за отчетный период.

3. Free Cash Flow (FCF) – свободный денежный поток. Формула: FCF = NCF – CapEx,

где: NCF – чистый денежный поток;

CapEx – капитальные расходы.

5. Здравый смысл

Вне зависимости от того, какую бонусную программу вы выберете для своих топ-менеджеров, не экономьте на зарплатах. Некоторые собственники настолько верят в совершенство бонусной системы, что снижают оклад до минимума. Впрочем, этот подход редко когда нравится самим топам, и зачастую отталкивает профессионалов.

Также некоторые собственники полагают, что похвала способна привести топ-менеджера к лени и расслаблению. Но это не так – каждому из нас (особенно амбициозному топ-менеджеру) важно чувствовать, что его труд нужен и высоко ценится.

Заключение:

В нашей стране ориентир на долгосрочные цели до сих пор считается явлением редким и удивительным. Здесь важно заметить, что проблема не только в топах. Но и самих собственниках, которые привыкли мыслить краткосрочными целями.

Нашим компаниям уже давно пора научиться выстраивать мотивационную программу для управленцев на перспективу. Важно проявлять гибкость и в зависимости от обстоятельств внедрять наряду с долгосрочной системой мотивации краткосрочную.

Появились вопросы? Пишите в комментариях.

Также вы можете задать вопрос нашему эксперту

© «Центр Деловых Инициатив», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Долговой нагрузке нашли лазейку

При выдаче кредита банки должны ориентироваться не на уровень долговой нагрузки клиента — DTI, а на уровень его ежемесячного дохода — PTI, уверены в Национальном совете финансового рынка, направившем в Центробанк предложение об изменении критериев оценки платежеспособности клиентов при принятии решения о выдаче кредитов (копия есть у «Известий»). Банкиры отметили, что при использовании DTI заемщикам, например, с ипотекой, крайне сложно получить новый кредит до погашения текущего.

Предложение банкиров подготовлено в соответствии с поручением президента Владимира Путина о снижении закредитованности россиян. Показатель DTI (debt-to-income) отражает отношение совокупного основного долга заемщика к его совокупному доходу за определенный период — как правило, за год. В свою очередь, PTI (payment-to-income) показывает отношение совокупных обязательств по периодическим платежам — частичное погашение основного долга и текущих процентов по совокупному долгу — к среднемесячному доходу клиента.

Например, для гражданина с ежемесячным доходом в 40 тыс. рублей и ежемесячной выплатой по ипотеке в 20 тыс. PTI составляет 50%. При этом DTI определяется как отношение годового дохода (480 тыс.) и основного долга по кредиту (например, 2 млн по ипотеке). В этом примере DTI составит 417%. Такому гражданину при применении схемы с DTI ни один банк не выдаст нового кредита, потому что показатель DTI превышает 100%. Но применение PTI покажет, что уровень долговой нагрузки находится в приемлемом диапазоне.

По мнению банкиров, в российских условиях более правильным является введение показателя PTI при оценке заемщиков. Такой подход принят в Литве, Сингапуре, Венгрии и на Кипре. В НСФР отметили, что следует применять PTI при выдаче ссуд на сумму от 100 тыс. рублей на срок от года. Это позволит избежать затрат на проверку сведений о доходе заемщиков. Также НСФР предлагает установить предельное значение показателя PTI для граждан на уровне не более 70% от его среднемесячного дохода за последние 6 месяцев. В то же время в НСФР указали, что недостатком DTI является его зависимость от крупных кредитов, например ипотеки, даже при многолетней рассрочке и низком размере аннуитетных платежей.

ЦБ должен определиться с методикой расчета расчета долговой нагрузки граждан до 2018 года. В феврале регулятор опубликовал доклад «Об оценке рисков заемщиков физлиц» на основании показателей долговой нагрузки», где указал, что DTI легче в расчете, но по нему сложно определить уровень, при котором вероятность дефолта заемщиков существенно возрастает. Для этого необходимы исторические данные о дефолтности, которых в России нет в достаточном объеме. PTI же, по мнению ЦБ, прост в применении — чем ближе к 100%, тем выше вероятность дефолта. Но этот показатель требует финансовых затрат банков на обобщение данных бюро кредитных историй и перехода на данные о доходах заемщиков из Пенсионного фонда.

— Сейчас Банк России обобщает мнения участников рынка о подходах к оценке долговой нагрузки заемщиков по итогам консультативного доклада, — прокомментировали в пресс-службе ЦБ.

Директор департамента кредитования розничного бизнеса Абсолют-банка Елена Ковырзина считает правильным использовать именно показатель PTI.

— При кредитовании ипотечных клиентов в Абсолют-банке оценка долговой нагрузки производится исходя из соотношения всех ежемесячных платежей по текущим кредитам заемщика к его среднемесячному доходу, то есть банк использует PTI, — отметила Елена Ковырзина. — При необходимости или по желанию заемщика в расчете учитываются также доходы и расходы созаемщика.

Представитель Абсолют-банка подчеркнула, что применение DTI — соотношение суммы долговых обязательств к годовому доходу — является нецелесообразным: значение DTI сильно варьируется и зависит от структуры и срочности кредитных обязательств заемщика. А это затрудняет оценку платежеспособности и расчет максимально возможной суммы кредита по заявке.

— При этом DTI незначительно коррелирует с вероятностью дефолта по кредитам: наиболее высокое значение DTI достигается при ипотечном кредитовании, тогда как уровень проблемной задолженности по портфелю жилищных кредитов значительно ниже, чем по необеспеченным кредитам, — отметила Елена Ковырзина.

— Наш банк оценивает соотношение дохода и всех платежей по кредитам, которые есть у клиента, — пояснил Вадим Пахаленко. — При этом каждая кредитная организация сейчас сама определяет предельный размер этого соотношения. Он может варьироваться в зависимости от доходов человека. Например, очевидно, что 30% дохода человека с зарплатой в 300 тыс. рублей — это существенно больше 50% дохода человека с зарплатой 60 тыс. рублей.

Представитель ТКБ Банка отметил, что разумным видится установление разного размера резервов по кредитам в зависимости от долговой нагрузки конкретного клиента. При этом у банков должно остаться пространство для маневра, особенно с учетом того, что некоторые люди, получившие отказ в банке, идут в микрофинансовые организации, где ставка по займам кратно выше и, соответственно, у них резко возрастает соотношение размера платежей к доходу.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Финансовые мультипликаторы, применяемые для оценки банков

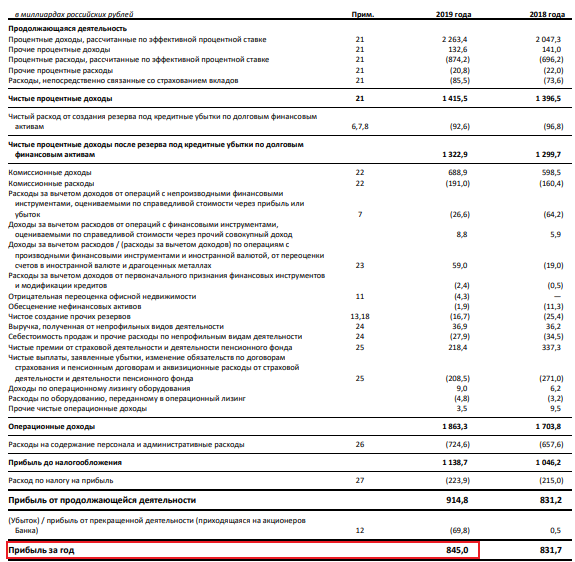

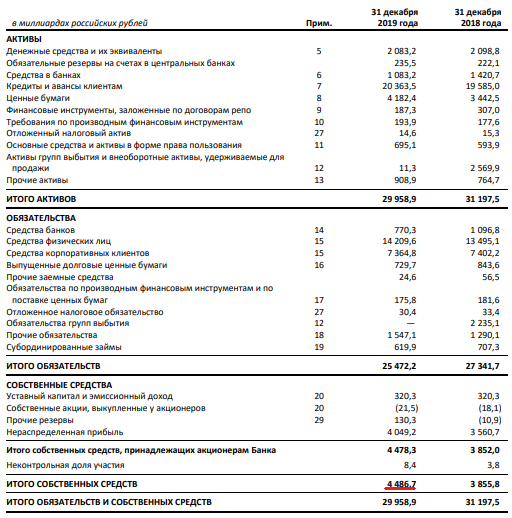

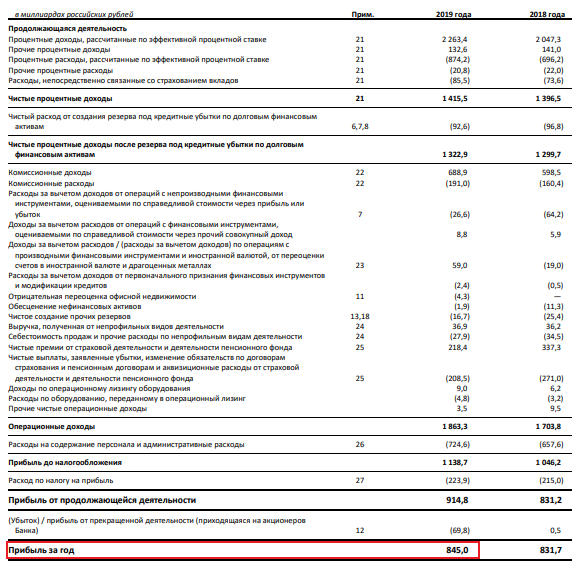

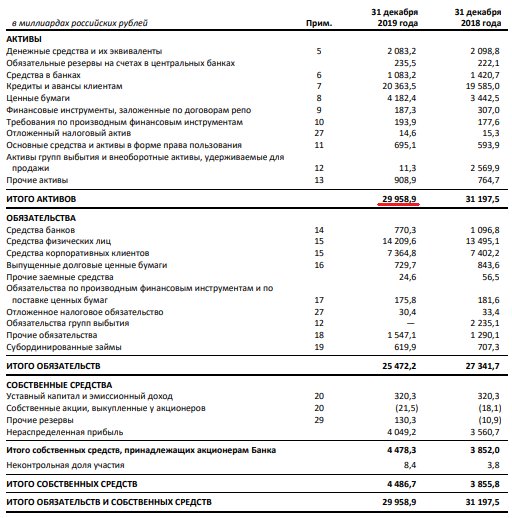

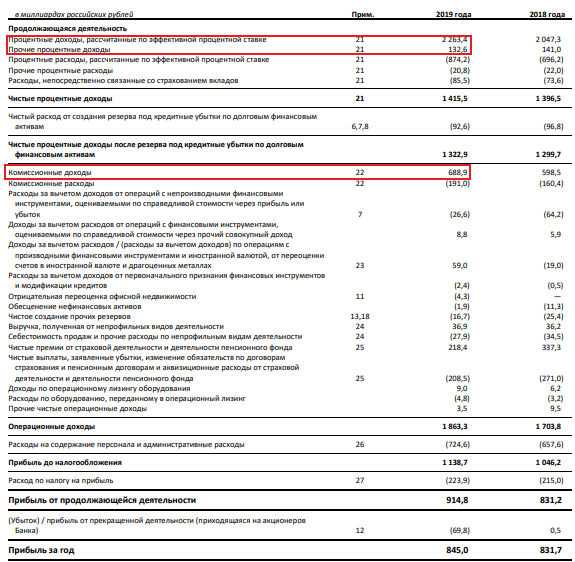

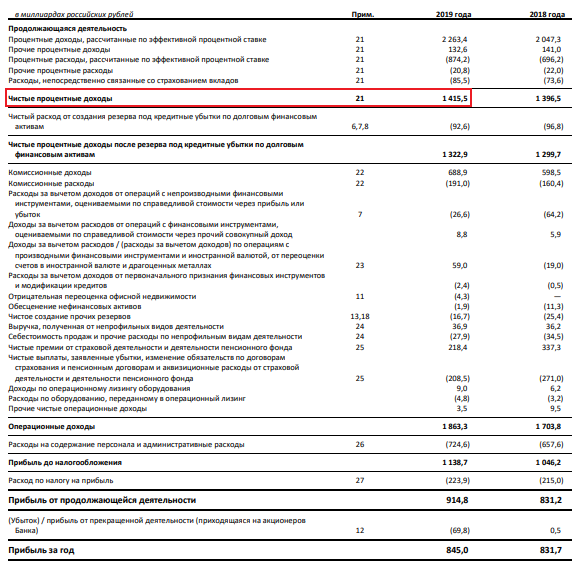

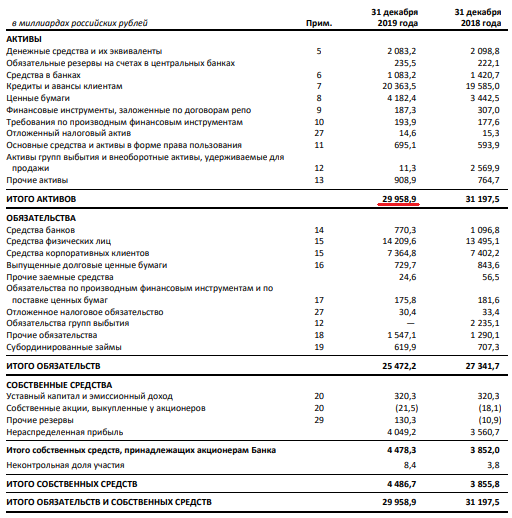

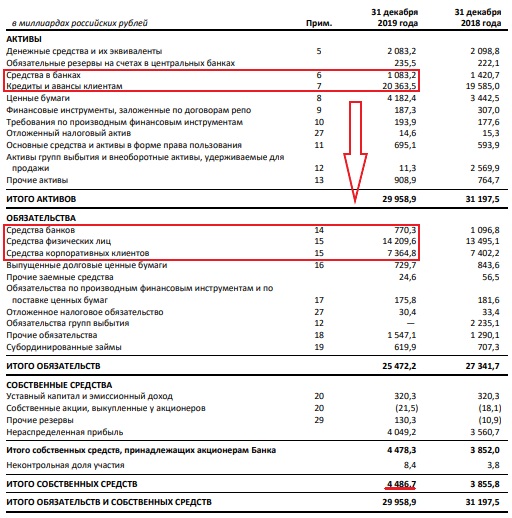

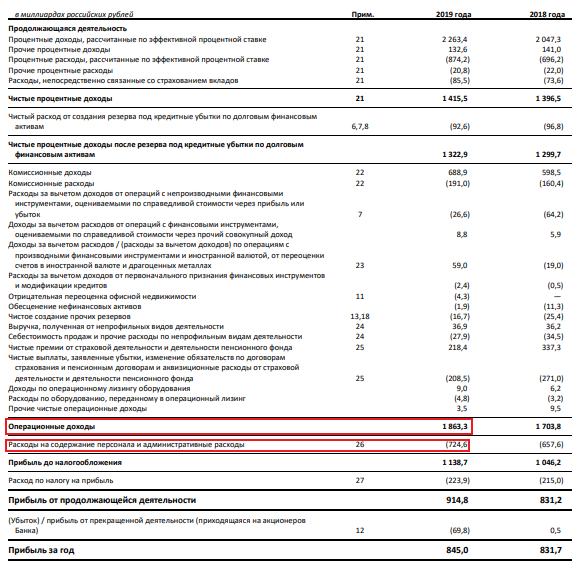

При оценке нефинансовых компаний обычно используются всем известные показатели, такие как: чистая прибыль, оборачиваемость, EBITDA и ее отношения к долгу. Для финансовых организаций, таких как банки, многие из них утрачивают свое значение из-за специфики бизнеса.

В данной статье будут рассмотрены наиболее популярные показатели, применяемые в банковской отрасли, а также приведены примеры их оптимальных значений. В качестве примеров будут рассмотрены 5 крупнейших банков России.

Revenue или Gross income

CET1

Return on equity или ROE — это отношение чистой прибыли к капиталу компании. Отображает отдачу на вложенные акционерами денежные средства. В странах с развитой экономикой нормальным показателем считается 10%. Для развивающихся стран рассматривается цифра 10-20% и более.

У конкурентов этот показатель составит:

Банк «Санкт-Петербург» 11,9%

Return on assets или ROA, характеризует отдачу от использования всех активов организации. Для банков 2-5% считается хорошим показателем. Однако, много зависит от структуры бизнеса. Бизнес модель Тинькофф предполагает отсутствие банковских отделений, поэтому этот показатель у них будет значительно выше.

Рассчитывается этот показатель похожим на ROE образом, но здесь мы чистую прибыль делим на активы. У Сбербанка этот показатель равен 3,05%

Для остальных рассматриваемых банков:

Банк «Санкт-Петербург» 1,34%

Revenue или Gross income

Revenue (выручка) или Gross income (так у банков называется сумма процентных и комиссионных доходов). Под процентными доходами обычно понимают полученные проценты по кредитам, долговым ценным бумагам и средствам в банках. А под комиссионными доходами непосредственно комиссию за обслуживание всех счетов, кредитов, транзакций и т.п. Соответственно, чем больше эта выручка, тем лучше.

NIM

Net interest margin или чистая процентная маржа, рассчитывается как «чистые процентные доходы» (процентные доходы + процентные расходы) деленные на «итого активы». Показатель, похожий на ROA, также отображает отдачу от использования всех активов организации, но в чистых процентных доходах. То есть в доходах от процентов по кредитам, долговым ценным бумагам и средствам в банках.

Для рассматриваемых банков составляет:

Банк «Санкт-Петербург» 3,4%

Loans to deposit – отношение выданных банком кредитов к депозитам. Данный показатель отображает основную структуру деятельности банка. Нормальным считается соотношение 0.8-1, в РФ 0.7-1. Если показатель меньше 0.7, это значит, что большинство привлеченных банком средств (депозиты), он тратит не на выдачу кредитов, а на вложения в ценные бумаги. Соответственно и уровень доверия к такому банку ниже. Однако для таких банков, как «Санкт-Петербург» это можно считать нормальным (если значение не слишком низкое), так как большинство заемщиков с низким уровнем риска уходят в большие банки, такие как Сбербанк и ВТБ, из-за чего меньшим банкам приходится больше вкладывать в ценные бумаги, которые по их оценкам, могут нести меньшие риски по сравнению с сомнительными заемщиками.

Банк «Санкт-Петербург» 0,72%

Cost to income ratio показывает операционные расходы, как процент от операционной прибыли (OPEX/Gross income). Банки всегда стремятся снизить этот показатель. По идее, он должен масштабироваться со временем. То есть, при росте операционных доходов, он должен в процентном соотношении становиться меньше. Это условие должно выполняться, так как операционные расходы у банка обычно фиксированные и не увеличиваются от количества новых кредитов. Соответственно, при увеличении выручки операционные расходы изменяются незначительно, из-за чего данное условие можно считать приемлемым. Если оно выполняется, это значит, что банк хорошо справляется со своими обязанностями.

В зависимости от специфики отчетности банка он может рассчитываться по-разному.

Сбербанк считает его как расходы на содержание персонала/операционные доходы. За 2019 год получается 0.38%.

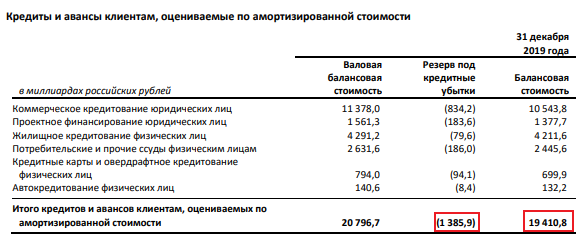

Cost of risk (стоимость риска) — показатель, характеризующий степень риска, которую берет на себя банк выдавая кредиты. Чем ниже показатель, тем лучше. Рассчитывается как сумма созданных резервов под кредитные потери, деленная на размер кредитного портфеля. Также возможен и другой расчет, включающий не все резервы, а только те, которые создавались в конкретном году. Их можно найти в отчете о прибылях и убытках, строка после чистых процентных доходов.

Сами резервы под кредиты рассчитываются по внутренним методикам банка. Обычно берутся показатели дохода, наличия/отсутствия просрочки по кредитам, возраст заемщика и т.п. Также резервы могут увеличиваться в течении жизни кредита. Например, если был взят кредит и по нему регулярно выплачивались проценты, то резерв был одним. Потом заемщик просрочил уплату на 30, 30-90, 90-180 или 180-360 дней и резерв изменялся при прохождении каждой из этих границ. Такие сроки у банков могут быть разными.

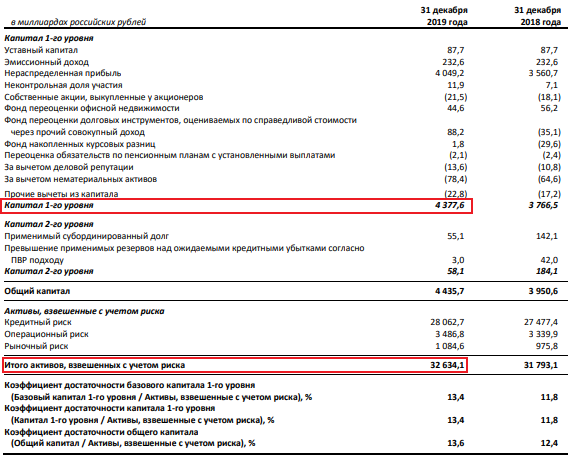

Common Equity Tier 1 или достаточность базового капитала по Базель III. Показатель, который более интересен ЦБ, нежели обычным инвесторам. Однако, в случае со Сбербанком нас он тоже интересует, так как в дивидендной политике банка указано, что при его соблюдении на уровне 12.5% в дивиденды будет направляться 50% чистой прибыли по МСФО. В противном случае – меньше.

Рассчитывается достаточно сложно. Для этого нужно взять капитал первого уровня (уставной капитал + эмиссионный доход + нераспределенная прибыль – гудвил и/или нематериальные активы) и поделить на активы, взвешенные по риску. Это специально рассчитанные банком активы, которые обычно превышают стоимость активов в стандартном балансе.

Таким образом, мы рассмотрели все наиболее популярные показатели, используемые инвесторами при оценке банков, а также разобрали практические примеры их расчета и показали, где их можно найти в отчетности на примере Сбербанка.

В следующей статье мы разберем оценку структуры кредитного портфеля банка и расскажем, как частный инвестор может самостоятельно оценить надежность банка, не прибегая к расчетам и какие наиболее популярные интернет ресурсы для этого можно использовать.

Аналитики говорят о каких-то мультипликаторах, а я не понимаю. Помогите!

Для чего нужны мультипликаторы?

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый «простой» показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий — например, о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берется капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности ( EPS ).

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Этого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — это не плохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по «балансовой» стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Осторожно, ROE

По итогам 2016 года «Башнефть» и «Трубная металлургическая компания» (ТМК) имели близкие уровни ROE — 20%. Но при этом, доля займов у ТМК составляла больше 60% пассивов, а у «Башнефти» 20%. В итоге на долю прибыли в выручке компании у ТМК приходилось только 4,8% против 10,5% у «Башнефти», а отношение чистого финансового долга к EBITDA (показатель уровня долга) у ТМК в 5 раз больше, чем у «Башнефти».

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Например, Челябинский трубопрокатный завод (ЧТПЗ) показал в 2016 году ROE 58,8%. Это больше, чем у «Полиметалла» (54%) при меньшем размере прибыли и несопоставимой доле прибыли в выручке (6,3% у ЧТПЗ и 24,1% у «Полиметалла»). Такая высокая рентабельность капитала ЧТПЗ объясняется тем, что завод только второй год как вернулся к положительному значению собственного капитала, сохраняя его низкую величину.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, который мы рассматривали ранее — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличаются от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее