РНКБ запустил новую программу лояльности для своих клиентов

Симферополь, 3 февраля. РНКБ запустил новую программу лояльности, направленную на популяризацию безналичных расчетов. Оформив кредит наличными, вклад «Максимальный» или ипотечный кредит на покупку жилья по программам «Новостройка», «Вторичный рынок» или «Семейная ипотека», клиент банка автоматически становится участником программы лояльности, сообщила пресс-служба РНКБ.

«Одним из обязательных условий является оплата товаров и услуг в торговых точках и интернете бесконтактной картой РНКБ на сумму не менее 5 тысяч рублей в месяц. Подробные условия программы размещены на сайте банка. При соблюдении всех условий клиенту предоставляется «скидка» к ставке по кредитным продуктам или «надбавка» к ставке по вкладу в виде выплаты ежемесячного вознаграждения. Напомним также, что с 2016 года в банке действует программа лояльности «Ваш бонус», которая позволяет клиентам при оплате товаров и услуг картой РНКБ накапливать бонусы из расчета 1 бонус – 1 рубль», – уточнили в пресс-службе.

На сегодняшний день сеть партнеров банка насчитывает 800 торгово-сервисных организаций. Использовать полученные бонусы возможно уже на следующий день. По этой программе лояльности банк уже начислил клиентам более 158 млн бонусов.

«Объем безналичных расчетов в банковской сети РНКБ с каждым годом растет. Этот способ оплаты безопасен и удобен для наших клиентов, при этом они могут получать различные привилегии просто за расчеты картой, – рассказал заместитель председателя правления РНКБ Николай Билан. – Новая программа лояльности позволяет комфортно пользоваться самыми популярными банковскими продуктами, при этом получая дополнительные бонусы и вознаграждение от банка».

РНКБ – системообразующий банк Республики Крым со 100-процентным государственным участием и один из крупнейших региональных банков Южного федерального округа. По всей территории Крыма и Краснодарского края открыто более 220 отделений, установлено более 1,2 тысяч банкоматов, более 20 тысяч платежных терминалов и более 800 терминалов самообслуживания. РНКБ обслуживает более 2,2 миллиона физических лиц и около 85 тысяч корпоративных клиентов.

Loyalty Customer Credit в Сбербанке: что это такое

06.03.2020 1,111 Просмотры

Программа лояльности (loyalty customer) – это инициатива компаний, направленная на стимулирование существующих клиентов к совершению покупок. Эти программы могут функционировать как мощные союзники в задаче формирования лояльности. На сегодняшний день люди требуют высокого уровня качества продукции, услуг и обслуживания.

Многие другие компании используют программы в качестве системы вознаграждений.

Что это такое

Их можно определить как структурированную систему маркетинговых действий и стратегий, направленных на стимулирование клиентов бренда или бизнеса к приобретению его продукции с определенной частотой. С целью повышения лояльности существует несколько способов разработки и реализации программ.

Для чего они нужны

Сохранение клиента путем поощрения его верности компании оказывает положительное и непосредственное влияние на финансовую отчетность и экономические результаты. Кроме того, удержание пользователя может стоить намного дешевле, чем привлечение нового человека. Таким образом, ресурсы, предназначенные для реализации программ, являются отличным вложением.

Они используются чтобы:

Повышение дохода

Планирование и реализация правильной и хорошо направленной маркетинговой стратегии сделает клиентов лояльными и принесет экстраординарную прибыль.

Повышение репутации

Клиент, который имеет приятный опыт, хорошее обслуживание, бонусы и качественные продукты, несомненно, вернется. И более того, он порекомендует вашу марку своим друзьям и знакомым.

Экономия или даже заработок от покупок является основным этапом, на котором поддерживаются стратегии лояльности.

Сбербанк и карта «Мир»

Подключение Сбербанка к программе лояльности позволило его клиентам получать Cashback с покупок, оплаченных кредитной картой «Мир». Cashback доходит до 25% от суммы покупки, участвуют более 25 сервисных и торговых предприятий (в основном рестораны).

Автоматическое списание с карты. Как бороться?

Доброго времени суток, пикабучане!

Пост носит информационно-предупреждающий характер (тег без рейтинга поставил).

Возможно, будет полезен вам, если вы совершаете какие-либо платежи с банковской карты в интернете.

Скорее всего получится длинная «простыня» так как внизу прикреплю скрины переписки.

Проходит месяц. Живу, радуюсь, получаю смс от Сбербанка:

Никаких паролей не запрашивалось. Просто деньги списались с карты.

Пишу в тех. поддержку:

«Так и так, программой не пользуюсь, пользоваться не планирую, никаких автоплатежей не ставил, верните, пожалуйста, деньги!».

К слову в ЛК сбербанка никаких подписок не отображается.

Может быть и сам, конечно, виноват, что длинные оферты и пользовательские соглашения не читал, но пусть в меня кинет камень тот кто их читает.

Для себя решил, что заведу отдельную карту только для оплат в интернете.

Буду держать на ней нулевой баланс и пополнять непосредственно перед необходимостью совершить платеж.

Ниже скрины общения с тех. поддержкой.

Лига Юристов

19.2K постов 28.1K подписчика

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

— глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

— оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

— шитпостинг, постинг не на юридическую тематику.

любой электронный кошелек вам в помощь)

Дикари 21 века, вот они какие 😎

ТС, тебе же русским по белому написали, что автоплатёж отключается в личном кабинете.

И кто альтернативно одарён?

«Может быть и сам, конечно, виноват, что длинные оферты и пользовательские соглашения не читал, но пусть в меня кинет камень тот кто их читает.»

. ну и на кого обижаться? Вы это, в банке тоже ничего не читаете? Следуя вашей логике, вообще не надо никогда читать ничего, на что подписываешься. Это же мелочи, неприятно. И всего лишь!

Сейчас меня, наверное, помидорами закидают, но я как будто светлого эльфа встретил.

Если бы я был параноиком, я бы не заключал такого договора и выбрал бы другого поставщика услуг, платил бы через биткойны и скрывал бы личность. Есть и огромное количество положений посередине между «везде заключаю договор и привязываю карту» и «никому не говорю о себе вообще ничего».

Также во многих банках на карте можно настроить лимиты по оплате или привязать её к удобному банковскому счёту.

Заключать договоры, не читая их, чревато потерей денег.

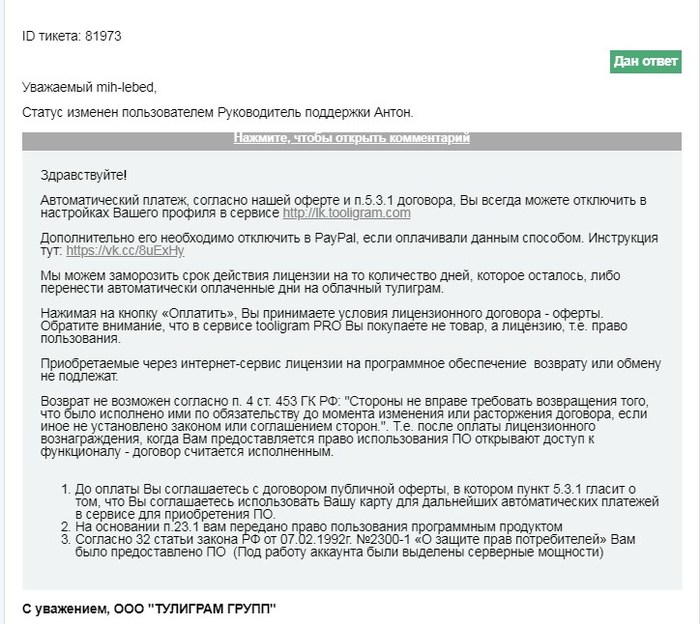

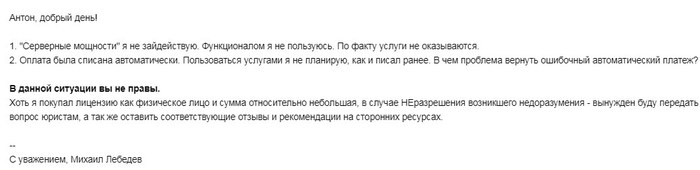

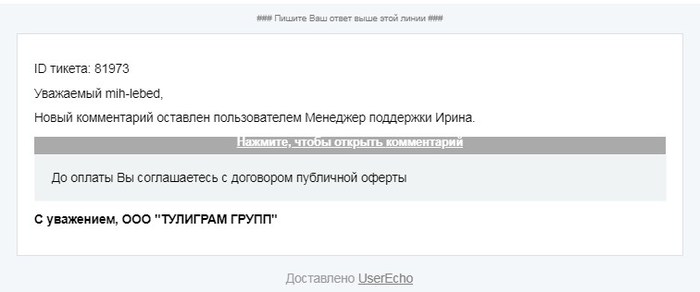

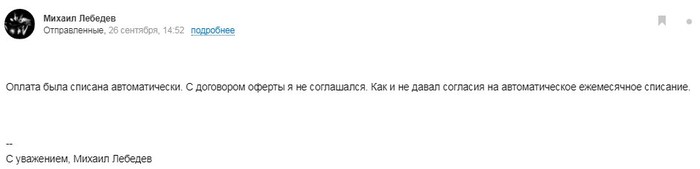

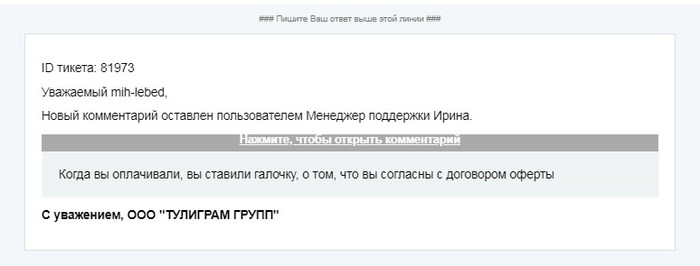

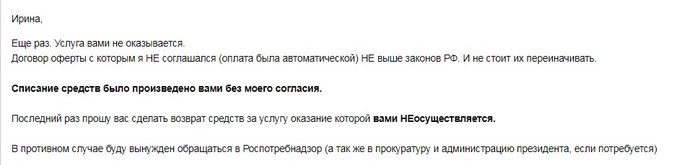

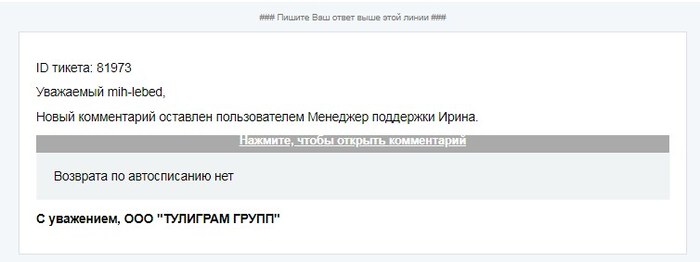

У меня такая же фигня была с этим сервисом. Когда то давно Тулиграм уже списывал средства, но после долгой переписки их все таки вернули. Когда опять понадобилось продвижение инстаграмм, опять подписалась на этот сервис, думаю, теперь то я научена и знаю, как отключить автоплатеж, заплатила, зашла в личный кабинет в раздел подписки, там был список из 2х автоплатежей, которые были неактивны, я успокоилась, думаю, все окей. Но через месяц деньги опять списались, захожу в личный кабинет, а там появился новый автоплатеж за 4 услуги, которые я купила месяц назад, и он активен, хотя несколько дней назад была в личном кабинете и его там не было. Спрашивается, как я должна была его отключить, если я не видела его в подключенных автоплатежах?

На сайте визы или мастера вроде бы есть управление такими рекурринг платежами, они все вроде бы регистрируются в платежной системе и вроде бы их все можно централизованно отключить. Но сам не пробовал искать где это и что это, если кто найдёт отпишитесь плз по итогам

В суд за мошеннические действия. Реально компания-мошенник.

А другу, изза Адобе пришлось карту сбера перевыпускать. Каждый месяц по 600р в минус списывали.

Эта шайка видать и живёт на таких списаниях, потому она возвращать ничего и не будет.

Вопрос к лиге юристов. Работодатель просит подписать соглашение

Работаю в IT. Работодатель просит подписать соглашение, в котором есть такой пункт:

B течение всего срока действия трудового договора и всего периода трудовых отношений между Работником и Работодателем Работник и в течение 2 лет после расторжения трудового договора без предварительного письменного согласия Работодателя не занимается прямо или косвенно в каком бы то ни было месте, в любое, в том числе свободное от работы, время разработкой, изготовлением, продажей, распространением РИД или их экземпляров, аналогичных Служебным РИД, и не предпринимает никаких действий, которые отрицательно сказываются или могли бы отрицательно сказаться на разработке, изготовлении, использовании, распространении Служебных РИД Работодателем. Данное ограничение распространяется на виды деятельности, которые ведет Работодатель.

Насколько законно требование запрета заниматься аналогичной деятельностью после расторжения трудового договора?

Судебный приказ на умершего человека

Здравствуйте, прошу совета. Ситуация вкратце: Я являюсь наследником отца, который умер 2 года назад, всё имущество переоформил на себя. 9 декабря 2021 года пришел судебный приказ на имя отца о взыскании долга по кредиту, от коллекторского агентства. Вопрос: стоит ли мне отменять судебный приказ, смогут ли они перекинуть долг на меня, если отменить приказ? Или ничего не делать, чтобы долг висел на отце?

Обман поставщика на озоне!

Работодатель причинил тяжкий вред здоровью

customer loyalty

Смотреть что такое «customer loyalty» в других словарях:

customer loyalty — ➔ loyalty * * * customer loyalty UK US noun [U] COMMERCE, MARKETING ► the fact of a customer buying products or services from the same company over a long period of time: »If you consistently meet or exceed customer expectations, you will develop … Financial and business terms

customer loyalty — /ˌkʌstəmə lɔɪəlti/ noun the feeling of customers who always shop at the same shop ▪▪▪ ‘…a difficult market to get into, China nevertheless offers a high degree of customer loyalty once successfully entered’ [Economist] … Marketing dictionary in english

Customer-Loyalty-Index — Mit dem Customer Loyalty Index (Kundetreueindex) wird der Grund der Kundenbindung ermittelt. Er drückt aus, wie stark Kunden sich an ein Unternehmen gebunden fühlen, weil sie entsprechende Präferenzen haben, zum Beispiel Preis Leistungs… … Deutsch Wikipedia

Loyalty program — – Loyalty programs are structured marketing efforts that reward, and therefore encourage, loyal buying behavior behavior which is potentially beneficial to the firm.[1] Various loyalty cards In marketing generally and in retailing more… … Wikipedia

Loyalty marketing — is an approach to marketing, based on strategic management, in which a company focuses on growing and retaining existing customers through incentives. Branding, product marketing and loyalty marketing all form part of the customer proposition –… … Wikipedia

Customer engagement — (CE) refers to the engagement of customers with one another, with a company or a brand. The initiative for engagement can be either consumer or company led and the medium of engagement can be on or offline. Unlike marketing terms such as… … Wikipedia

Customer satisfaction — Customer satisfaction, a term frequently used in marketing, is a measure of how products and services supplied by a company meet or surpass customer expectation. Customer satisfaction is defined as the number of customers, or percentage of total… … Wikipedia

Customer retention — is the activity that a selling organization undertakes in order to reduce customer defections. Successful customer retention starts with the first contact an organisation has with a customer and continues throughout the entire lifetime of a… … Wikipedia

loyalty — loy‧al‧ty [ˈlɔɪəlti] noun [uncountable] MARKETING the fact of being loyal to a particular product: loyalty to • He has noticed a falloff in loyalty to particular brands of car. ˈbrand ˌloyalty MARKETING the degree to which people regularly buy a… … Financial and business terms

Customer experience — (CX) is the sum of all experiences a customer has with a supplier of goods or services, over the duration of their relationship with that supplier. From awareness, discovery, attraction, interaction, purchase, use, cultivation and advocacy. It… … Wikipedia

Customer service — is the provision of service to customers before, during and after a purchase. According to Turban et al. (2002),[1] “Customer service is a series of activities designed to enhance the level of customer satisfaction – that is, the feeling that a… … Wikipedia

Цена лояльности. Выгодны ли бонусные программы банкам и их клиентам

Верный клиент — надежный источник дохода: привлечь нового покупателя зачастую дороже, чем удержать старого. Для сохранения клиентской базы компании по всему миру активно используют специальные бонусные программы, которые также называют программами лояльности. В агентстве Rosetta Consulting подсчитали, что клиенты, которые являются участниками программ лояльности конкретного бренда, на 90% чаще покупают выпускаемые им продукты и тратят при этом в 2-3 раза больше, чем потребители со стороны.

Специалисты из Deloitte изучили программу лояльности Amazon и пришли к выводу, что 7 млн постоянных клиентов в рамках проекта Amazon Prime приносят в 2 раза больше прибыли, чем случайные покупатели. Однако, как показывает практика, программы лояльности не являются универсальным инструментом для формирования постоянного клиентского пула. Развиваются технологии, меняются запросы покупателей, и программы лояльности также должны становиться все более гибкими, а еще лучше — максимально индивидуализированными.

Только 13% опрошенных топ-менеджеров банков, согласно опросам Forrester Consulting, довольны своими программами лояльности. Тех, кто не доволен, в два раза больше. По подсчетам Frank Research Group, хотя бы одну программу лояльности предлагают 78% банков в России из топ-50. По большинству кешбэк-программ возврат средств составляет менее 1%, по бонусным картам начисляется 1,5–2,5% от суммы.

Есть ли польза

Окупаемость программ лояльности с учетом всех операционных расходов составляет более 1,5 лет. Как видим, их эффективность вызывает вопросы, причем и у банков, и у клиентов, финансовая грамотность которых постепенно растет. Один мой коллега решил посчитать, что на самом деле ему приносит программа «воздушных миль». Оказалось, что практически ничего. При этом механика расчета сложная и запутанная и эффективнее просто искать более дешевые билеты в агрегаторах.

В США люди участвуют в среднем в 13-14 программах лояльности, однако вовлеченность покупателей в такие программы не превышает 50%. Это значит, что в половине случаев клиенты не совершили ни одной покупки по спецпрограмме. Причины все те же: бонусы сложно считать, а выгода неочевидна, к тому же клиенты забывают про карту, штрихкод и другие атрибуты, которые нужно указать при совершении покупки. Еще один фактор — горизонт планирования: в условиях текущей волатильной экономики потребители склонны принимать решения, приносящие выгоду здесь и сейчас.

Тем не менее банки активно ищут пути к лояльности клиентов. Спецпрограммы прошли путь от довольно примитивных скидок до бонусных баллов, некой валюты лояльности — от полетных миль до кешбэка.

Первая программа с кешбэком — родом из ретейла: в середине 1980-х американская сеть Sears решила заняться в том числе финансовым бизнесом и выпустила кредитку с возвратом в конце года от 1% до 5% с каждой покупки. Первая мильная программа появилась у American Airlines. Впоследствии она стала коалиционной, охватив и других авиаперевозчиков — например, British Airways. Позже к ним присоединились сети отелей, банки, IТ-компании.

Cчитается, что система лояльности, построенная на бонусах и баллах, работает более эффективно, чем скидки. Потребитель ощущает только весомую скидку — минус 1% к изначальной цене он вряд ли оценит, а вот в бонусной системе реальная скидка может быть даже меньше 1%, но, если покупатель вовлечен в программу, для него и этого будет достаточно.

Лояльные россияне

В России статистики по общему числу карт лояльности нет, но представить масштабы рынка позволяют данные по отдельным брендам: например, у ретейлера X5 Retail Group более 41 млн карт, у «Аэрофлота» — более 18 млн. По данным «Ромир», карты лояльности есть у 84% россиян. Согласно подсчетам WantaGroup, 76% потребителей в России хотя бы иногда показывают карты постоянных покупателей в магазинах.

В авангарде всех изменений программ лояльности и в России, конечно же, банки, поскольку, с одной стороны, все банковские продукты в целом похожи друг на друга и им требуется маркетинговая поддержка, с другой, именно банки — держатели больших данных о клиентах. Аналитики консалтингового агентства Markswebb в исследовании Bank Motivation Programs 2018 насчитали 10 видов банковских программ лояльности — от накопления миль и бонусов, предоставления скидок и карт партнеров до кешбэка, бесплатного обслуживания и повышенных процентов на остаток средств на счете.

По данным Markswebb, наиболее распространенными на российском рынке являются программы лояльности с кешбэком, бесплатным обслуживанием за соблюдение условий (например, объем операций по карте), а также начислением процентов на остаток.

Эволюция бонусов

До недавних пор самым технологичным решением банков был коалиционный подход. В США такую программу запустила еще в 2011 году American Express — программа получила название Plenti. Клиенты могут обменивать баллы внутри программы лояльности с помощью единого счета Plenti, — например, получить баллы за покупку в магазине по карте, а затем конвертировать их в деньги на оплату мобильного.

У Bank of America подобная программа называется Preffered Rewards. По ее условиям клиенты могут получать баллы практически за любые операции и продукты, будь то депозит, инвестиционные инструменты или кредит. Такой же подход применяется в глобальной программе Thank You от Ситибанка.

Банкам проще всего создавать коалиции программ лояльности за счет достаточно технологичной платформы и Big Data. Такие программы легче масштабировать, имея развитую сеть отделений и дистанционных каналов. Клиентам удобно, а банки могут получать комиссионные от партнеров и дополнительные доходы от разных продуктов. В России подобные программы лояльности у Сбербанка, Тинькофф-банка, Альфа-банка и других.

Коалиционные программы по-прежнему неплохо работают, но в ближайшее время банкам придется поработать над их подачей. Согласно «Индексу склонности к переменам для поколения миллениалов» (2014 год), составленном компанией Viacom, для новых поколений клиентов, привыкших к смартфонам и мобильному интернету, физические отделения банков будут не нужны. Для них важнее кастомизированные предложения с индивидуальным подходом, содержащие различные «фишки», например элементы геймификации.

Геймификция уже есть и у банков, и у компаний из других отраслей, но этот подход пока не сильно развит. Пример — программа «Спасибо» от Сбербанка, в рамках которой клиент идет по четырем уровням, от которых зависит и система накопления баллов, и набор опций для их обмена. Каждый уровень — это набор заданий, условий, которые нужно выполнять. По похожей схеме работает программа лояльности Plazius, к которой подключены различные рестораны и кофейни, сервис такси Gett и другие. Корпорация Alphabet также планирует запустить Google Play Points с пятью уровнями: бронзовый, серебряный, золотой, платиновый и алмазный. В программе можно будет копить баллы и обменивать их на различные сервисы.

Под зонтом

Здесь мы подходим к следующему тренду лояльности — зонтичные программы. Уже сейчас по такому принципу работает Amazon, недавно похожую программу запустил «Яндекс», планирует и Google. Принцип «зонтика» — покупаешь один сервис и можешь пользоваться другими на более выгодных условиях. Потребитель экономит на комплексе покупок, а компания получает лояльного клиента и все данные о нем.

У банков пока нет ярко выраженных «зонтиков», но сам принцип уже давно на вооружении: например, ставка по вкладу для лояльного клиента выше, ставка по кредиту — ниже, да и в целом требования к рассмотрению заявки упрощены. Можно предположить, что с еще большим распространением аналитики мы увидим креативную зонтичную программу и от банковского бренда.

Банки являются агрегаторами клиентской информации, которой становится все больше. По прогнозу PWC, к 2020 году объем больших данных увеличится в 20 раз. Банки, конечно же, будут принимать их в работу. Да и многие клиенты не против поделиться сведениями, если это повлечет скидки. Как отмечается в The Loyalty Report 2018, 87% опрошенных уже готовы предоставлять свои персональные данные, чтобы в будущем иметь более серьезные преференции.

На выходе получится win-win: прозрачный клиент, оставляющий на каждом шагу свой цифровой отпечаток, и банк, который знает о клиенте все и может предложить ему индивидуальные условия и скидки. Это уже перспектива ближайшего будущего: клиентам и банкам нужно время, чтобы подготовиться к большей прозрачности. В целом программа лояльности хороша для удержания клиента на время. Далее для поддержания его внимания к бренду нужны либо реальные выгоды, либо постоянное вовлечение.