letter of credit

opening [issue\] of a letter of credit — выставление [открытие, выдача\] аккредитива

date of a letter of credit — дата аккредитива

letter of credit issuing bank — банк-эмитент аккредитива

to issue [to open\] a letter of credit — выставлять [открывать, выдавать\] аккредитив

Полезное

Смотреть что такое «letter of credit» в других словарях:

letter of credit — letter of credit: a document issued to a beneficiary at the request of the issuer s customer in which the issuer (as a bank) promises to honor a demand for payment by the beneficiary in order to satisfy or secure the customer s debt compare… … Law dictionary

Letter of credit — Credit Cred it (kr[e^]d [i^]t), n. [F. cr[ e]dit (cf. It. credito), L. creditum loan, prop. neut. of creditus, p. p. of credere to trust, loan, believe. See

Letter of credit — Letter Let ter, n. [OE. lettre, F. lettre, OF. letre, fr. L. littera, litera, a letter; pl., an epistle, a writing, literature, fr. linere, litum, to besmear, to spread or rub over; because one of the earliest modes of writing was by graving the… … The Collaborative International Dictionary of English

letter of credit — n. a letter from a bank asking that the holder of the letter be allowed to draw specified sums of money from other banks or agencies, to be charged to the account of the writer of the letter … English World dictionary

letter of credit — n an official letter from a bank allowing a particular person to take money from another bank … Dictionary of contemporary English

Letter of credit — After a contract is concluded between buyer and seller, buyer s bank supplies a letter of credit to seller … Wikipedia

letter of credit — An obligation issued by a bank on behalf of a bank customer to a third party. There are many different kinds of letters of credit. The two most common are commercial letters and standby letters. A commercial or trade letter of credit is a bank… … Financial and business terms

letter of credit — An engagement by a bank or other person made at the request of a customer that the issuer will honor drafts or other demands for payment upon compliance with the conditions specified in the credit. A credit may be either revocable or irrevocable … Black’s law dictionary

letter of credit — An engagement by a bank or other person made at the request of a customer that the issuer will honor drafts or other demands for payment upon compliance with the conditions specified in the credit. A credit may be either revocable or irrevocable … Black’s law dictionary

letter of credit — documentary credit A letter from one banker to another authorizing the payment of a specified sum to the person named in the letter on certain specified conditions (see letter of indication). Commercially, letters of credit are widely used in the … Big dictionary of business and management

letter of credit — documentary credit A letter from one banker to another authorizing the payment of a specified sum to the person named in the letter on certain specified conditions. Commercially, letters of credit are widely used in the international import and… … Accounting dictionary

Аккредитив | Letter of Credit

Аккредитив часто используется в международных сделках, чтобы гарантировать получение платежа. Он стал важным инструментом в международной торговле, который помогает избежать проблем, связанных с различным законодательством в каждой стране, а также устранить недоверие между сторонами. При этом банк действует от имени покупателя или держателя аккредитива, гарантируя, что поставщику не будет осуществлена оплата, пока не будет получено подтверждение отгрузки товаров.

Аккредитив часто путают с банковской гарантией, которые являются очень схожими, но тем не менее, разными вещами. Основным различием является позиция банка относительно покупателя и продавца товара или услуги в случае неплатежа со стороны покупателя. При аккредитиве продавец может потребовать, чтобы покупатель предоставил им письмо, полученное из банка, которое гарантирует, что банк предоставит кредит своему клиенту для осуществления оплаты.

В случае если заемщик не выполнит свои обязательства, продавец может потребовать осуществления платежа банком покупателя. Вместо риска, что покупатель не осуществит платеж, продавец принимает на себя рис того, что банк не сможет осуществить платеж, вероятность чего крайне низка. Другими словами, если покупатель по каким-либо причинам будет не в состоянии выполнить свои обязательства, их выполнит банк. Таким образом, аккредитив является менее опасным для продавца, поскольку риск неплатежа покупателя фактически принимает на себя банк.

Letter of credit что такое

Аккредитив представляет собой обязательство банка выплатить продавцу товаров или услуг определенную сумму денег при своевременном  представлении соответствующих документов, подтверждающих отправку товара или выполнение договорных услуг.

представлении соответствующих документов, подтверждающих отправку товара или выполнение договорных услуг.

На что необходимо обращать особое внимание при выборе аккредитива

Важно четко определиться с условиями аккредитива: вид аккредитива, условия оплаты аккредитива, перечень и характеристика документов, представляемых получателем средств и требования к оформлению указанных документов, дата закрытия аккредитива и период предоставления документов.

Аккредитивная форма расчетов обычно проходит по следующей схеме

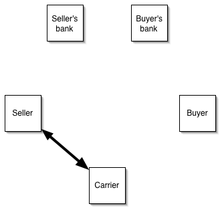

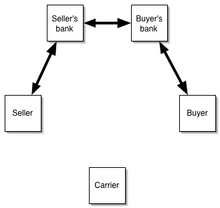

1. Экспортер и импортер договариваются о выпуске аккредитива (аккредитивная форма расчетов).

2. Импортер (покупатель) с согласия экспортера (продавца) просит свой банк выпустить аккредитив. Банк импортера (банк-эмитент) таким образом, берет на себя обязательство оплатить экспортеру фиксированную сумму, при условии, что экспортер предоставит документы, соответствующие условиям аккредитива в течение установленного периода времени.

3. Банк-эмитент информирует банк экспортера об открытии аккредитива.

4. Банк экспортера (авизующий банк информирует экспортера о том, что в его пользу выпущен аккредитив).

5. Экспортер отгружает товар, готовит необходимые документы и направляет их в свой банк для предоставления в исполняющий банк.

6. Исполняющий банк проверяет документы и в случае соответствия документов условиям и срокам аккредитива, выплачивает экспортеру сумму предоставленных документов, но не превышающую в общем сумму аккредитива.

7. Исполняющий банк направляет документы в банк импортера для дальнейшей передачи импортеру, который может использовать их теперь для получения товаров.

Общие преимущества аккредитива

1. Аккредитив является очень гибким расчетным инструментом, который можно использовать для расчетов по самым разнообразным сделкам клиентов.

2. Аккредитив является инструментом, правила, использования которого определены авторитетной международной организацией, являются едиными и признаются практически во всем мире. Это выгодно как клиентам, так и банкам, поскольку каждый участник сделки имеет четкое представление о своих правах, обязанностях и стандартных требованиях, предъявляемых ко всем участникам операции.

3. Аккредитив удобен в качестве инструмента краткосрочного финансирования.

Преимущества аккредитива для импортеров

1. Аккредитив может открываться за счет собственных средств клиента, за счет средств, предоставленных банком в кредит, а также с предоставлением клиентом иного обеспечения исполнения своих обязательств (залог, депозит).

2. Платеж осуществляется после отгрузки товара и предоставления документов.

3. Импортер определяет перечень документов, против которых будет осуществляться платеж.

4. Ограничивает сроки предоставления документов и отгрузки товаров.

Преимущества аккредитива для экспортеров

1. К обязательству покупателя произвести платеж добавляется обязательство банка, открывшего аккредитив; причем это обязательство не зависит от отношений между продавцом и покупателем.

2. Если аккредитив является подтвержденным, то имеется гарантия платежа от второго банка.

3. Выполнение условий аккредитива — гарантия платежа.

Мы предлагаем весь комплекс услуг по операциям с аккредитивами.

Заполните контактную форму на нашем сайте и получите бесплатную консультацию и оценку риска.

СОДЕРЖАНИЕ

История

Аккредитив использовался в Европе с древних времен. Аккредитивы традиционно регулируются международно признанными правилами и процедурами, а не национальным законодательством. Международная торговая палата курировал подготовку первого Унифицированные правила и обычаи для документарных аккредитивов (UCP) в 1933 году, создавая добровольную основу для коммерческих банков применять к операциям по всему миру.

Терминология

UCP 600 (редакция 2007 г.) регулирует общую рыночную практику на рынке аккредитивов. Он определяет ряд терминов, относящихся к аккредитивам, которые классифицируют различные факторы в рамках любой данной транзакции. Они имеют решающее значение для понимания роли, которую играют финансовые учреждения. Это включает:

Функция

Существует несколько категорий аккредитивов, которые стремятся работать на разных рынках и решать разные задачи. Примеры из них включают:

Кроме того, аккредитив может также иметь особые условия, относящиеся к условиям платежа, которые связаны с соответствующими справочными документами. Некоторые из них включают

Переносимость

Экспортер имеет право предоставить кредит одному или нескольким последующим бенефициарам. Кредиты становятся передаваемыми, когда первоначальный бенефициар является «посредником», который сам не предоставляет документы, а закупает товары или документы у других поставщиков и организует их отправку в банк-эмитент. Аккредитив может быть переведен второму бенефициару по запросу первого бенефициара, только если в нем прямо указано, что аккредитив является «переводным». Банк не обязан переводить кредит. Кроме того, он может быть передан более чем одному альтернативному получателю, если это разрешает частичные поставки. Условия первоначального кредита должны быть точно воспроизведены в переданном аккредитиве. Однако, чтобы сохранить работоспособность переводного аккредитива, некоторые цифры могут быть уменьшены или сокращены, в том числе:

Первый получатель может потребовать от переводящего банка заменить заявителя. Однако, если документ, отличный от счета-фактуры, должен быть оформлен таким образом, чтобы указать имя заявителя, в таком случае в этом требовании должно быть указано, что в переведенном кредите он будет бесплатным. Переведенный кредит не может быть повторно переведен третьему бенефициару по запросу второго бенефициара.

В некоторых случаях посредник не хочет, чтобы покупатель и поставщик знали друг друга. Посредник имеет право заменить счет поставщика своим собственным и получить разницу в качестве прибыли.

Операционная функция

Как правило, после заключения договора купли-продажи и договоренности покупателя и продавца о том, что в качестве метода оплаты будет использоваться аккредитив, заявитель обращается в банк с просьбой об открытии аккредитива. После того, как банк-эмитент оценил кредитный риск покупателя, т.е. заявитель сможет оплатить товар, он выставит аккредитив, что означает, что он даст обещание произвести оплату продавцу при представлении определенных документов. После того, как бенефициар (продавец) получит аккредитив, он проверит условия, чтобы убедиться, что они соответствуют контракту, и либо организует отгрузку товаров, либо попросит внести изменения в аккредитив, чтобы он соответствовал условиям условия договора. Аккредитив ограничен по времени, сроку действия аккредитива, последней дате отгрузки, а также о том, насколько поздно после отгрузки документы могут быть представлены в исполняющий банк.

Как только товары будут отгружены, Бенефициар представляет запрашиваемые документы в исполняющий банк. Этот банк проверит документы, и, если они соответствуют условиям аккредитива, банк-эмитент обязан соблюдать условия аккредитива, произведя оплату бенефициару.

Если исправленные документы не могут быть предоставлены вовремя, они могут быть переданы непосредственно в банк-эмитент «в доверительное управление»; эффективно в надежде, что Заявитель примет документы. Документы, переданные в доверительное управление, лишают аккредитива гарантии платежа, поэтому этот путь следует использовать только в крайнем случае.

Некоторые банки предложат «Телекс на согласование» или подобное. Здесь исполняющий банк хранит документы, но отправляет сообщение в банк-эмитент с вопросом, допустимы ли несоответствия. Это более безопасно, чем отправка доверенных документов.

Документы, которые могут быть запрошены для представления

Для получения оплаты экспортер или грузоотправитель должен предоставить документы, требуемые аккредитивом. Обычно в аккредитиве запрашивается оригинал коносамента, поскольку использование титульного документа, подобного этому, имеет решающее значение для функционирования аккредитива. Тем не менее, список и форма документов открыты для переговоров и могут содержать требования о предоставлении документов, выпущенных нейтральной третьей стороной, подтверждающих качество отгруженных товаров или их место происхождения или место. Типичные типы документов в таких договорах могут включать:

Кредитный риск

Аккредитивы часто используются в международных транзакциях, чтобы гарантировать получение оплаты там, где покупатель и продавец могут не знать друг друга и работают в разных странах. В этом случае продавец подвергается ряду рисков, таких как кредитный риск и юридический риск, вызванный расстоянием, различными законами и трудностями в знакомстве с каждой стороной лично. Некоторые из других рисков, присущих международной торговле, включают:

Оплата будет произведена за несуществующий или бесполезный товар по предъявлении бенефициаром поддельных или фальсифицированных документов.

Банк-эмитент также подвержен рискам, которые он может стремиться снизить с помощью различных методов. Он будет подвержен риску неплатежеспособности заявителя, то есть риску того, что заявитель окажется неплатежеспособным, прежде чем он сможет погасить аккредитив. Во-вторых, банк подвергнется риску мошенничества со стороны продавца, который может предоставить неверные или фальсифицированные документы для получения платежа. Если банк должен был знать, что документы были подделкой, то банк подвергнется мошенничеству.

Бенефициар будет подвергаться риску собственного несоблюдения условий кредитования или невыполнения или задержки платежа от банка-эмитента. Эти риски считаются отдаленными. Важно отметить, что бенефициар не подвергается риску взаимозачета со стороны заявителя, если товар поврежден или имеет низкое качество. Хотя заявитель может подать на него в суд позднее, банк-эмитент не может уменьшить размер причитающегося платежа в соответствии с причиненным ущербом. Это очень важно для снижения риска банкротства. Решающее значение для аккредитива имеет попытка бенефициара (продавца) оградить себя от кредитного риска покупателя. То есть, прежде всего, речь идет о способности покупателя оплатить товар.

Ценообразование

Сборы за выпуск, включая переговоры, возмещение и другие сборы, оплачиваются заявителем или в соответствии с условиями аккредитива. Если в аккредитиве не указаны сборы, они оплачиваются Заявителем. Условия, связанные с начислением платы, указаны в поле 71B.

Правовые принципы

Основополагающий принцип всех аккредитивов заключается в том, что аккредитивы связаны с документами, а не с товарами. Обязательство по оплате не зависит от основного договора купли-продажи или любого другого договора в сделке. Обязательства банка определяются только условиями аккредитива, и договор купли-продажи не рассматривается.

Указанные документы часто представляют собой коносаменты или другие «документальные нематериальные активы», которые «A» и «B» ранее указали в исходном контракте.

Кроме того, он не позволяет использовать какие-либо споры с покупателем относительно исполнения договора купли-продажи в качестве основания для неуплаты, сокращения или отсрочки платежа.

Единственным исключением из этого правила может быть мошенничество. Например, недобросовестный продавец может представить документы, соответствующие условиям аккредитива, и получить платеж, только для того, чтобы позже было обнаружено, что документы являются поддельными, а товары не соответствуют условиям контракта. Это возлагает риск на покупателя, но это также означает, что банк-эмитент должен строго оценивать законность представленных документов.

Поскольку сделка проводится с оборотным инструментом, стоимость хранится в самом документе, а не в товарах, на которые имеется ссылка. Это означает, что банку нужно беспокоиться только о том, соответствует ли документ требованиям, установленным в аккредитиве.

Документы, требуемые в соответствии с аккредитивом, при определенных обстоятельствах могут отличаться от документов, требуемых в рамках сделки купли-продажи. Это поставило бы банки перед дилеммой при принятии решения о том, каким условиям следовать, если потребуется рассмотреть кредитное соглашение. Поскольку основная функция кредита заключается в обеспечении уверенности продавца в оплате документарных пошлин, представляется необходимым, чтобы банки выполняли свои обязательства, несмотря на любые обвинения покупателя в неправомерном исполнении. Если бы это было не так, финансовые учреждения были бы гораздо менее склонны выдавать документарные аккредитивы из-за риска, неудобств и расходов, связанных с определением базовых товаров.

Финансовые учреждения действуют не как «посредники», а как платежные агенты от имени покупателя. Суды подчеркивали, что у покупателей всегда есть средство правовой защиты от иска по договору купли-продажи, и что для делового мира было бы катастрофой, если бы банку пришлось расследовать каждое нарушение договора.

С помощью правил UCP 600 ICC стремилась сделать правила более гибкими, предполагая, что данные в документе «не обязательно должны быть идентичны, но не должны противоречить данным в этом документе, любом другом оговоренном документе или аккредитиве», как способ учесть любые незначительные документальные ошибки. Если бы это было не так, банк имел бы право задержать платеж, даже если отклонение носит чисто технический или даже типографский характер.

Однако на практике многие банки по-прежнему придерживаются принципа строгого соблюдения, поскольку он предлагает конкретные гарантии всем сторонам. Общая правовая максима de minimis non curat lex (буквально «Закон не занимается мелочами») не имеет места в этой области.

Однако, хотя детали аккредитива можно понять с некоторой гибкостью, банки должны придерживаться «принципа строгого соблюдения» при определении того, соответствуют ли представленные документы тем, которые указаны в аккредитиве. Это сделано для того, чтобы банки выполняли платежи по документам легко, эффективно и быстро.

Законное основание

Национальные законы

Германия

Швейцария

Швейцарский гражданский кодекс 1911 года напрямую не аккредитивы, которые до сих пор были редки в стране в то время. В конечном итоге суды рассмотрели устройство, рассматривая его как гибрид мандата ( Auftrag ) и контракта о разрешении на оплату ( Anweisung ).

Соединенные Штаты

Использование в мошенничестве

Аккредитивы иногда используются для обмана банков путем представления фальшивых документов, указывающих на то, что товары были отгружены, хотя на самом деле это не так. Аккредитивы также иногда используются как часть мошеннических инвестиционных схем.

В международной банковской системе письмо-обязательство (LOU) представляет собой временную банковскую гарантию, согласно которой банк позволяет своему клиенту привлекать деньги в иностранном отделении другого банка в форме краткосрочного кредита. LOU служит целям банковской гарантии. Однако, чтобы иметь возможность увеличить LOU, клиент должен заплатить маржинальные деньги банку, выпустившему LOU, и, соответственно, ему предоставляется кредитный лимит. В 2018 году PNB пострадала от такого нарушения протоколов документации.

LETTER OF CREDIT

Полезное

Смотреть что такое «LETTER OF CREDIT» в других словарях:

letter of credit — letter of credit: a document issued to a beneficiary at the request of the issuer s customer in which the issuer (as a bank) promises to honor a demand for payment by the beneficiary in order to satisfy or secure the customer s debt compare… … Law dictionary

Letter of credit — Credit Cred it (kr[e^]d [i^]t), n. [F. cr[ e]dit (cf. It. credito), L. creditum loan, prop. neut. of creditus, p. p. of credere to trust, loan, believe. See

Letter of credit — Letter Let ter, n. [OE. lettre, F. lettre, OF. letre, fr. L. littera, litera, a letter; pl., an epistle, a writing, literature, fr. linere, litum, to besmear, to spread or rub over; because one of the earliest modes of writing was by graving the… … The Collaborative International Dictionary of English

letter of credit — n. a letter from a bank asking that the holder of the letter be allowed to draw specified sums of money from other banks or agencies, to be charged to the account of the writer of the letter … English World dictionary

letter of credit — n an official letter from a bank allowing a particular person to take money from another bank … Dictionary of contemporary English

Letter of credit — After a contract is concluded between buyer and seller, buyer s bank supplies a letter of credit to seller … Wikipedia

letter of credit — An obligation issued by a bank on behalf of a bank customer to a third party. There are many different kinds of letters of credit. The two most common are commercial letters and standby letters. A commercial or trade letter of credit is a bank… … Financial and business terms

letter of credit — An engagement by a bank or other person made at the request of a customer that the issuer will honor drafts or other demands for payment upon compliance with the conditions specified in the credit. A credit may be either revocable or irrevocable … Black’s law dictionary

letter of credit — An engagement by a bank or other person made at the request of a customer that the issuer will honor drafts or other demands for payment upon compliance with the conditions specified in the credit. A credit may be either revocable or irrevocable … Black’s law dictionary

letter of credit — documentary credit A letter from one banker to another authorizing the payment of a specified sum to the person named in the letter on certain specified conditions (see letter of indication). Commercially, letters of credit are widely used in the … Big dictionary of business and management

letter of credit — documentary credit A letter from one banker to another authorizing the payment of a specified sum to the person named in the letter on certain specified conditions. Commercially, letters of credit are widely used in the international import and… … Accounting dictionary