Join Our Mailing List

Our market update is a collaboration between the KraneShares internal research department, our local Chinese partners, and select China thought leaders from around the world. Our goal is to deliver a differentiated perspective on Chinese capital markets, business, government, and culture.

280 Park Avenue, 32nd Floor

New York, NY 10017

1 Embarcadero Center, Suite 2350

San Francisco, CA 94111

Asia Pacific

KraneShares CSI China Internet ETF

Download KWEB Presentation

Investment Strategy:

KWEB tracks the CSI Overseas China Internet Index, which consists of China based companies whose primary business or businesses are focused on internet and internet-related technology. The Index is free float market capitalization weighted and includes publicly traded securities on either the Hong Kong Stock Exchange, NASDAQ Stock Market, or New York Stock Exchange.

KWEB Provides:

China Internet Sector Highlights:

1. National Bureau of Statistics of China. Note: Figures converted from Chinese Renminbi to USD as of 9/30/2021.

2. Digital Commerce 360. “US ecommerce grows 44.0% in 2020.” January 29, 2021.

3. Data from Statista and The World Bank as of 2/9/2021.

4. Data from Statista and The World Bank as of 1/27/2021.

Fund Details

| Ticker | KWEB |

| Primary Exchange | NYSE |

| CUSIP | 500767306 |

| ISIN | US5007673065 |

| Net Assets | $7,918,533,798 |

| Total Annual Fund Operating Expense | 0.70% |

| Inception Date | 7/31/2013 |

| Distribution Frequency | Annual |

Fund Documents

Daily Performance

The ETF’s 30 Day Median Bid-Ask Spread is calculated by identifying the ETF’s national best bid and national best offer («NBBO») as of the end of each 10 second interval during each trading day of the last 30 calendar days and dividing the difference between each such bid and offer by the midpoint of the NBBO. The median of those values is identified and that value is expressed as a percentage rounded to the nearest hundredth.

Daily Premium Discount

Premium/Discount History

Data as of 12/13/2021

| 2020 Full Year | Q1 2021 | Q2 2021 | Q3 2021 | Q4 2021 | |

| Days traded at premium | 126 | 31 | 41 | 30 | 23 |

| Days traded at NAV | 0 | 0 | 0 | 0 | 0 |

| Days traded at discount | 127 | 30 | 22 | 33 | 27 |

Premium/Discount Chart

The Premium/Discount History chart demonstrates the difference between the daily market price of shares of the Fund and the Fund’s net asset value (NAV). The vertical axis of the chart shows the premium or discount of the daily market price as a percentage of the NAV. The horizontal axis shows each trading day in the time period, and each data point in the chart represents the Premium/Discount on that day. The data presented in the chart and table above represent past performance and cannot be used to predict future results.

Performance History

Cumulative %

Data as of: 11/30/2021

Avg Annualized %

Data as of month end: 11/30/2021

Avg Annualized %

Data as of quarter end: 09/30/2021

The performance data quoted represents past performance. Past performance does not guarantee future results. The investment return and principal value of an investment will fluctuate so that an investor’s shares, when sold or redeemed, may be worth more or less than their original cost and current performance may be lower or higher than the performance quoted.

| 2020 Distributions | |||

| Ex-Date | Record Date | Payable Date | Amount |

| 12/29/2020 | 12/30/2020 | 12/31/2020 | 0.221385 |

| 2019 Distributions | |||

| Ex-Date | Record Date | Payable Date | Amount |

| 12/27/2019 | 12/30/2019 | 12/31/2019 | 0.041258 |

| 2018 Distributions | |||

| Ex-Date | Record Date | Payable Date | Amount |

| 12/27/2018 | 12/27/2018 | 12/28/2018 | 1.2598 |

| 12/26/2018 | 12/27/2018 | 12/28/2018 | 0.014981 |

| 2017 Distributions | |||

| Ex-Date | Record Date | Payable Date | Amount |

| 12/20/17 | 12/19/17 | 12/22/17 | 0.338221 |

| 2016 Distributions | |||

| Ex-Date | Record Date | Payable Date | Amount |

| 12/22/16 | 12/20/16 | 12/23/16 | 0.413573 |

| 2015 Distributions | |||

| Ex-Date | Record Date | Payable Date | Amount |

| 12/30/15 | 12/26/15 | 12/31/15 | 0.0557 |

| 6/27/15 | 6/25/15 | 6/30/15 | 0.291013 |

| 2014 Distributions | |||

| Ex-Date | Record Date | Payable Date | Amount |

| 12/30/14 | 12/26/14 | 12/31/14 | — |

| 6/27/14 | 6/25/14 | 6/30/14 | 0.291013 |

| 2013 Distributions | |||

| Ex-Date | Record Date | Payable Date | Amount |

| 12/30/13 | 12/26/13 | 12/31/13 | 0.104704 |

Top 10 Holdings

Holdings are subject to change.

Related Content:

Topics

©2021 Krane Funds Advisors, LLC

280 Park Avenue, 32nd Floor, New York, NY 10017

Carefully consider the Funds’ investment objectives, risk factors, charges and expenses before investing. This and additional information can be found in the Funds’ full and summary prospectus, which may be obtained by visiting: KWEB, KBA, KURE, KFYP, KGRN, KALL, KBND, KHYB, OBOR, KARS, KEMQ, KMED, KEMX, KESG, KSTR, KFVG, KBUY, KRBN, KTEC, KEUA, KCCA, KGRO, KLCD, KSCD, IVOL, BNDD, KVLE, KMLM, KUASX, KUAIX. Read the prospectus carefully before investing. Please note these links also contain the Funds’ top ten holdings, performance, and other important information.

Risk Disclosures:

Investing involves risk, including possible loss of principal. There can be no assurance that a Fund will achieve its stated objectives. Indices are unmanaged and do not include the effect of fees. One cannot invest directly in an index.

This information should not be relied upon as research, investment advice, or a recommendation regarding any products, strategies, or any security in particular. This material is strictly for illustrative, educational, or informational purposes and is subject to change. Certain content represents an assessment of the market environment at a specific time and is not intended to be a forecast of future events or a guarantee of future results; material is as of the dates noted and is subject to change without notice.

The ability of the Fund to achieve its respective investment objectives is dependent, in part, on the continuous availability of A Shares and the ability to obtain, if necessary, additional A Shares quota. If the Fund is unable to obtain sufficient exposure to limited availability of A Share quota, the Fund could seek exposure to the component securities of the Underlying Index by investment in other types of securities. The Fund is subject to political, social or economic instability within China which may cause decline in value. Emerging markets involve heightened risk related to the same factors as well as increase volatility and lower trading volume. Fluctuations in currency of foreign countries may have an adverse effect to domestic currency values. The Fund may invest in derivatives, which are often more volatile than other investments and may magnify the Funds’ gains or losses. A derivative (i.e., futures/forward contracts, swaps, and options) is a contract that derives its value from the performance of an underlying asset. The primary risk of derivatives is that changes in the asset’s market value and the derivative may not be proportionate, and some derivatives can have the potential for unlimited losses. Derivatives are also subject to liquidity and counterparty risk. The Fund is subject to liquidity risk, meaning that certain investments may become difficult to purchase or sell at a reasonable time and price. If a transaction for these securities is large, it may not be possible to initiate which may cause the Fund to suffer losses.

The Fund may invest in Initial Public Offerings (IPOs). Securities issued in IPOs have no trading history, and information about the companies may be available for very limited periods. In addition, the prices of securities sold in IPOs may be highly volatile. In addition, as the Fund increases in size, the impact of IPOs on the Fund’s performance will generally decrease. Narrowly focused investments typically exhibit higher volatility. The Fund’s assets are expected to be concentrated in an industry or group of industries to the extent that the Underlying Index concentrates in a particular industry or group of industries. The securities of companies in an industry or group of industries could react similarly to market developments. Thus, the Fund is subject to loss due to adverse occurrences that affect one industry or group of industries or sector. In addition to the normal risks associated with investing, investments in smaller companies typically exhibit higher volatility. KWEB is non-diversified.

ETF shares are bought and sold on an exchange at market price (not NAV) and are not individually redeemed from the Fund. However, shares may be redeemed at NAV directly by certain authorized broker-dealers (Authorized Participants) in very large creation/redemption units. The returns shown do not represent the returns you would receive if you traded shares at other times. Shares may trade at a premium or discount to their NAV in the secondary market. Brokerage commissions will reduce returns. Beginning 12/23/2020, market price returns are based on the official closing price of an ETF share or, if the official closing price isn’t available, the midpoint between the national best bid and national best offer («NBBO») as of the time the ETF calculates the current NAV per share. Prior to that date, market price returns were based on the midpoint between the Bid and Ask price. NAVs are calculated using prices as of 4:00 PM Eastern Time.

The KraneShares ETFs, KFA Funds ETFs, and KraneShares Mutual Funds are distributed by SEI Investments Distribution Company (SIDCO), 1 Freedom Valley Drive, Oaks, PA 19456, which is not affiliated with Krane Funds Advisors, LLC, the Investment Adviser for the Funds, or any sub-advisers for the Funds.

You are now leaving KraneShares.com

Hyperlinks on this website are provided as a convenience and we disclaim any responsibility for information, services or products found on the websites linked hereto.

Invest in KWEB Through Your Broker

You are now leaving KraneShares.com. Hyperlinks on these websites are provided as a convenience and we disclaim any responsibility for information, services or products found on the websites linked hereto.

This website uses cookies to help us enhance your browsing experience. By using this website you consent to our use of these cookies. To find out more about how we use cookies and how to manage them, please see our Terms & Conditions and Privacy Policy.

С февраля 2021 года KraneShares CSI China Internet ETF просел на 55% от своих максимальных значений. П ричиной коррекции послужило ужесточение государственного регулирования технологического сектора КНР в соответствии с общими целями властей по оздоровлению отрасли, снижению системных рисков и повышению прозрачности. Мы рассчитываем, что снижение давления на технологические компании со стороны китайского правительства и регуляторов может способствовать тому, что иностранные инвесторы вновь заинтересуются китайскими активами, поскольку фундаментально технологические корпорации достаточно привлекательны при двузначных и трехзначных темпах роста финансовых показателей.

KWEB.K

Покупать

Количество акций, млн

China International Capital Corporation

Плата за управление

CSI Overseas China Internet Index

По состоянию на 25 ноября 2021 года в портфеле ETF представлено 52 эмитента. В топ-5 входят компании Tencent Holdings, Meituan, JD.com, Alibaba Group Holding и Pinduoduo. Эмитенты представляют преимущественно технологический (71,5%) и потребительский (21,4%) секторы.

Описание ETF

По состоянию на 25 ноября 2021 года в портфеле ETF представлено 52 эмитента. В топ-5 входят компании Tencent Holdings, Meituan, JD.com, Alibaba Group Holding и Pinduoduo. Эмитенты представляют преимущественно технологический (71,5%) и потребительский (21,4%) секторы.

Компания

Тикер

Вес в ETF, %

Акций в портфеле, млн

Текущая цена

Стоимость доли, млн USD

Alibaba Group Holding

Full Truck Alliance

Tencent Music Entertainment

Источник: kraneshares.com, расчеты ФГ «ФИНАМ»

Дивидендная политика

Под конец года KraneShares CSI China Internet ETF осуществляет распределение дивидендных выплат. Средняя годовая дивидендная доходность акций за все время существования фонда (8 лет) составляет 0,90%, причем последние 2 года выплаты были достаточно низкими. Тем не менее это добавляет привлекательности фонду с учетом того, что технологические компании в своем большинстве редко выплачивают дивиденды.

Источник: kraneshares.com, расчеты ФГ «ФИНАМ»

Факторы роста

Риски

В 2021 году китайское правительство активно взялось за регулирование технологического сектора и интернет-индустрии в стране, выпуская новые законодательные инициативы и ограничения, которые должны способствовать оздоровлению отрасли и защите данных пользователей. Однако по факту новые меры негативно повлияли на большую часть игроков в секторе.

В июле музыкальный сервис Tencent Music Entertainment получил распоряжение от Государственной администрации по регулированию рынка отозвать исключительные авторские права на онлайн-музыку, что лишает сервис уникальных прав на долю музыкального контента и предотвращает его монополию.

В сентябре Tencent и Alibaba получили распоряжение от регулирующих органов прекратить блокировку внешних ссылок в своих приложениях. Ранее китайские технологические компании активно практиковали такую блокировку ссылок друг друга во избежание чрезмерного маркетинга приложений и сервисов конкурентов. Но, по мнению регуляторов, подобная политика ущемляет интересы и права пользователей. Для провайдеров новые меры, возможно, означают усиление конкуренции в интернет-сервисах.

В июле правительство Китая опубликовало заключение о необходимости снижения учебной нагрузки на школьников во внеучебное время, что сильно подкосило образовательные платформы.

В августе правительство ужесточило ситуацию на внутреннем рынке видео- и онлайн-игр, а также временно приостановило одобрение новых игр. Теперь игровое время для несовершеннолетних ограничено 1 часом в будни и 2 часами в официальные праздничные и выходные дни, а для игроков младше 12 лет запрещены внутриигровые покупки. В дальнейшем не исключено, что для последних будет закрыт доступ к определенным жанрам или играм, или введен полный запрет на игры. У разработчиков Tencent и NetEase скопилось большое количество релизов, которые пока не могут выйти на рынок.

Ведущие компании портфеля ETF

ETF CWEB: избитый интернет-бык по прихоти китайской администрации

Краткое содержание статьи

Вступление

Техно-авторитарная сверхдержава, вовлеченная в китайско-американское геополитическое перетягивание каната, продолжает осуществлять тотальный контроль над всеми аспектами жизни Китая, включая его рынки капитала.

Все началось с того, что Джек Ма все больше и больше по-ястребиному открыто высказывался о загадочной… развитой банковской инфраструктуре Китая. Это не сулило ничего хорошего самому богатому бизнесмену Китая, который исчез из поля зрения общественности только для того, чтобы обнаружить, что его последний хит IPO Ant Group отложен на неопределенный срок. Скорее всего, совпадение. С тех пор популярность технического магната, стоящего за другими хитами, такими как Alibaba, упала так же заметно, как и количество компаний, которыми он владеет.

Следующими на очереди было множество китайских компаний базирующихся на Каймановых островах, внесенных в листинги США, основных источников оплаты за обучение. Такие организации, как TAL Education и New Oriental Education & Technology, предположительно наживались на инвестициях китайских родителей в детей, были остановлены после того, как регулирование вынудило их заняться некоммерческими организациями. Стоимость акций быстро упала.

Совсем недавно мы стали свидетелями других интригующих ходов, таких как возможное ограничение на 3 часа максимум для китайских несовершеннолетних геймеров, жесткие меры против уклоняющихся от уплаты налогов на знаменитостей Китая (недавно Чжэн Шуан был оштрафован на 46 миллионов долларов) и законы, касающиеся цензуры экономических СМИ без лицензии. Commander and Conquer, Red Alert, возможно, станет видеоигрой, которая теперь имеет меньше эфирного времени на материке.

Адам Смит сейчас будет переворачиваться в могиле. Но именно коммунистическая модель, которая подтолкнула Китай к экономической мощи, которой он является сегодня, а не капиталистическая.

Несмотря на волну беспорядочных игр во власть, для обычного инвестора по-прежнему сложно разобраться в этом. И это основная проблема фонда CSI China Internet Bull (CWEB) компании Direxion Daily.

Поскольку китайские рынки капитала беспорядочно меняются при каждом новом шаге регулирования, практически невозможно использовать средства, не принимая на себя колоссальный страновой риск. Я лично наблюдал более предсказуемые случайные блуждания, чем текущее состояние китайских рынков капитала.

Положительные стороны есть — нет, я не говорю о случаях SARS-Cov2, — а скорее о растущем среднем классе, экономическом росте и повышении национального благосостояния. Но ничто из этого не упрощает поддержку CWEB.

Это может быть специально для излишне оптимистичных инвесторов, склонных к боли, гигантскому страновому риску или просто неспокойной поездке. Но для остальных из нас капитал может быть лучше направлен в другое место, хотя он не обязательно является дефицитным.

Источник: Market Chameleon

Краткое описание CWEB

Акции Direxion Daily CSI China Internet Index Bull 2x (CWEB) предоставляют ориентированным на Китай искателям острых ощущений двукратную доступность индекса, состоящего в основном из китайских технологических компаний, котирующихся за рубежом. Пакет, по крайней мере, до некоторой степени является прокси KraneShares CSI China Internet ETF (KWEB), так как более известный ETF — это комбинация, к которой применяется кредитное плечо, чтобы обеспечить CWEB его поддержку.

Согласно проспекту фонда, целевой индекс — CSI Overseas China Internet Index — разработан для измерения эффективности публично торгуемых китайских предприятий, основной деятельностью которых является Интернет или связанные с Интернетом секторы. Чтобы претендовать на индекс, должны быть выполнены следующие критерии:

Следовательно, в индексе представлены технологические компании с большой капитализацией, ориентированные на Китай и ориентированные на цифровую экономику.

Общая прибыль за год до текущей даты CWEB v KWEB

Ценовая динамика для CWEB снизилась из-за потери фонда на 56,30% с начала года, что логически опережает его аналог KWEB без использования заемных средств (-28,44%).

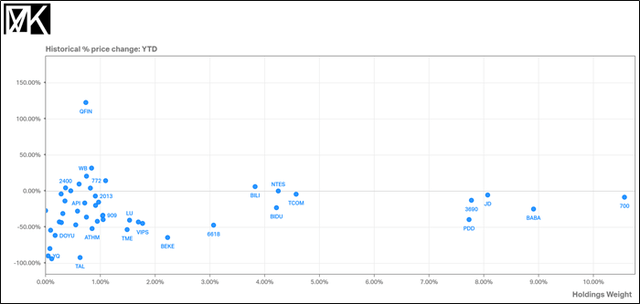

Historical % price change YTD v holdings (KWEB)

Поскольку CWEB, возможно, является версией KWEB с использованием заемных средств, более глубокий взгляд на диаграмму разброса доходности v взвешивания последнего рисует сравнительно мрачную картину. Таблица лидеров отстающих дает мрачные перспективы из-за истощенных запасов обучения, возглавляющих стаю.

Ключевые отстающие от ETF для KWEB — неуправляемого прокси CWEB

Хотя важно подчеркнуть, что эти доходы предназначены для KWEB, а не для нашего ETF CWEB, мрачная панорама указывает на большее количество лучших хитов, чем Shamrock & Shenanigans от House of Pain. В любом случае, на наш ETF CWEB эти доходы повлияют, учитывая щедрое участие KWEB в составе фонда.

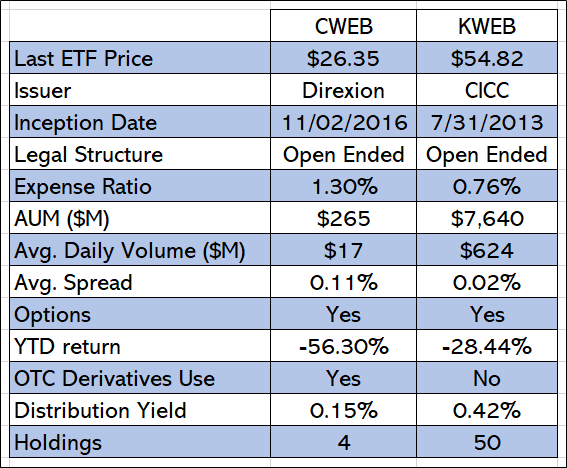

Структура продукта

Лучшие холдинги (CWEB)

Такой состав фонда можно в достаточной мере наблюдать здесь — KWEB составляет около 64% ETF в дополнение к некоторым долларам США и ряду других ценных бумаг, обеспечивающих эффект кредитного плеча. Изучение отдельных вкладчиков фонда без исследования версии без рычагов KWEB дает мало информации об отдельных акциях, которые больше всего тянут на ETF.

Анализ отдельных вкладчиков фонда в CWEB сложен, поскольку он образно повторяет KWEB на стероидах.

На отрицательную доходность KWEB влияет множество секторов: потребительские услуги (-41,39%), услуги связи (-18,33%) и информационные технологии (-26,36%) возглавляют унылый состав участников. Из них львиная доля потерь приходится на интерактивный и прямой маркетинг (-30,50%), интерактивные медиа-услуги (-9,52%) и развлечения (-29,78%).

Разбивка по секторам и отраслям (KWEB)

Более глубокий взгляд на структуру фонда несколько усугубляет обиду. Имея один из самых высоких коэффициентов расходов, даже для экзотических игр с более высокой долей заемных средств, инвесторы должны задуматься, действительно ли они получают прибыль за свои деньги?

Никакие другие заметные выдающиеся достижения не выходят на первый план — пакет пятилетней давности привлек 265 миллионов долларов в активах под управлением и ежедневно оборачивается примерно на 17 миллионов долларов. Логично, что это намного меньше, чем у KraneShares KWEB — с его управляемыми деньгами в размере 7 миллиардов долларов и ежедневным оттоком в 624 миллиона долларов — учитывая, что ETF с кредитным плечом более широко используются для точных торговых установок, а не для долгосрочных игр.

Comparative analysis CWEB v KWEB

Источник: Электронная таблица, разработанная автором при участии ETF.com, Etfdb.com и Koyfin.

Рынок опционов для обоих пакетов существует, возможно, для защиты того капитала, который у вас остался, но волатильность чрезвычайно высока, учитывая бурный путь, пройденный фондом. Это делает любую форму страхования через покупку опционов пут чрезмерно дорогостоящей, в отличие от платы за управление.

Сезонная волатильность по дням года (CWEB)

Источник: Market Chameleon

Ключевые выводы

На протяжении многих лет я вспоминаю об инвестициях в Китай «жестко продавать». С экспертами, финансовыми менеджерами и гуру, все они хвалят устойчивость и возможности, стоящие за одной из величайших экономик мира.

Но с тех пор все изменилось — ряд взрывов акций, скандалы вокруг китайских фирм, привлекающих капитал в США для обмана иностранных инвесторов (см. China Hustle ), и эскалация напряженности привели к увеличению странового риска, а не доходности с поправкой на риск. Луна.

В то время как «покупатели» и «охотники за скидками» могут предполагать долгосрочный потенциал роста, трудно применить тот же проверенный временем лозунг « Мы доверяем ФРС » непредсказуемой иностранной администрации.

Скорее всего, этот пост плохо устареет, поскольку деньги вернутся в ETF, такие как CWEB, что, следовательно, подтолкнет его к росту. Но по-прежнему чрезвычайно сложно одобрить ETF, который, среди всех типичных рисков, которые мы наблюдаем при торговле ценными бумагами, отличается монументальной геополитической импульсивностью.