Хочу взять сельскую ипотеку и не понимаю, на какую недвижимость ее дают

Планируем купить готовый каркасный дом в Ленинградской области по программе сельской ипотеки. Первый взнос минимальный, а вот сумму в ипотеку хотим взять максимальную, поэтому бюджет проекта — 5,5 млн рублей.

Все готовые современные дома с участками в пределах этого бюджета находятся в различных СНТ, ДНП или коттеджных поселках. С последними все более-менее понятно, а вот с садоводческими товариществами и дачными поселками нет. Статус земли практически везде — земли сельскохозяйственного назначения.

Мы узнавали в банке, который дает сельскую ипотеку. Там нам внятно не ответили и сказали сначала подавать документы, чтобы получить одобрение.

Если взять список территорий, которые подпадают под эту программу, то там много интересного. Так, деревня Дони в Гатчинском районе в списке есть, а СНТ «Дони» отсутствует. Ни одного СНТ в списке нет вообще. Но при этом то же «Дони» — это множество частных домов, где есть центральное водоснабжение, асфальт, вывоз мусора и даже детская площадка.

Нужной информации в интернете не нашла. Подскажите, дадут ли сельскую ипотеку на готовый дом от собственника, если он находится в СНТ или ДНП?

Ксения, действительно, с сельской ипотекой все не так просто. Это новая программа, поэтому информации о ней мало, а сотрудники банков не всегда могут квалифицированно ответить и объяснить. Я юрист и разбиралась в этой программе, когда покупала свою квартиру. Расскажу, что выяснила.

Что можно купить по программе сельской ипотеки

Можно купить квартиру в доме не выше пяти этажей, но это не единственный возможный вариант. По программе сельской ипотеки можно приобрести и дом. Причем можно как купить готовый дом с участком, так и взять кредит на его строительство на земле, которую вы приобрели раньше. Также можно получить кредит, чтобы купить земельный участок и построить на нем дом самим. С 2021 года для строительства подходят и арендованные участки.

В приобретенном жилье нужно оформить регистрацию. Если это не единственное жилье, придется как-то мудрить с пропиской.

Чтобы выбрать недвижимость, которая подходит под программу сельской ипотеки, необходимо определиться с юридическим статусом земельного участка и жилого дома.

Какие требования есть к земельному участку

Чтобы попасть под программу льготной сельской ипотеки, необходимо, чтобы земельный участок, на котором стоит или будет стоять дом, находился в определенном населенном пункте. Такой список утверждает правительство каждого региона. В нем указаны названия именно населенных пунктов, где могут располагаться соответствующие земельные участки, на которых, в свою очередь, могут быть дома или квартиры.

Список сельских территорий в ЛО для сельской ипотекиPDF, 14,6 МБ

СНТ или ДНП — это формы объединения граждан в виде некоммерческих организаций, которые создают для садоводства или огородничества. Эти формы — не юридическая характеристика земельного участка, поэтому ориентироваться на них не стоит и нужно смотреть на другие характеристики земли.

Так, в первую очередь обращайте внимание на то, в каком населенном пункте находится участок и включен ли этот населенный пункт в программу сельской ипотеки. Разберу это на вашем примере СНТ «Дони» и деревни Дони.

Деревня Дони действительно включена в программу сельской ипотеки.

В программу сельской ипотеки включены конкретные населенные пункты. И деревня Дони как раз одна из них. СНТ «Дони» — это не населенный пункт, а форма объединения граждан, поэтому его в этом списке нет и быть не может.

Чтобы понять, может ли СНТ «Дони» подойти под программу сельской ипотеки, для начала необходимо посмотреть границы этого садоводческого некоммерческого товарищества и деревни Дони на «Яндекс-картах».

На карте видно, что СНТ «Дони» в состав территорий деревни Дони не входит, а значит, уже не подпадает под программу сельской ипотеки. И даже если там есть вся инфраструктура — и центральное водоснабжение, и вывоз мусора, и детская площадка, — по документам это все равно не деревня.

Территориальный фильтр по границам — первый фильтр, чтобы понять, подпадает ли земельный участок под программу сельской ипотеки. Если СНТ или ДНП находится за пределами нужного населенного пункта, в программу сельской ипотеки оно не входит.

Какие требования есть к строению на участке

Когда определились, что земельный участок находится в границах определенного населенного пункта, который вошел в программу сельской ипотеки, можно рассматривать юридические характеристики возведенного дома.

Главное требование к дому: он должен быть жилым, то есть пригодным для постоянного проживания. Чтобы это выяснить, посмотрите выписку из ЕГРН на дом. Это основной правоподтверждающий документ, на основании которого банк будет принимать решение о выдаче вам сельской ипотеки. Такую выписку можно взять у продавца либо за отдельную плату заказать самостоятельно в Росреестре. На MacOS эта страница может отображаться некорректно, поэтому лучше заказывать с устройств на Android или Windows.

В графе «Назначение» в выписке из ЕГРН должно быть указано: «Жилой дом».

Предварительно все оценить можно и без выписки. Для этого нужно знать кадастровый номер земельного участка или дома или сориентироваться, где он находится, на публичной кадастровой карте Росреестра. Чтобы узнать статус земельного участка, в левом верхнем углу выбирайте «Участки», чтобы выяснить статус дома — «ОКС».

Я выбрала дом на публичной кадастровой карте в той же деревне Дони. Слева на странице отобразилась информация о нем. В графе «Назначение» указано, что это жилой дом, а в адресе — деревня Дони. Если бы собственник продавал этот дом, то он бы попал под программу сельской ипотеки.

Если мы посмотрим на СНТ «Дони», то увидим, что в нем есть как жилые, так и нежилые дома. Но под программу сельской ипотеки не попадут даже жилые, так как они находятся не в деревне, а в СНТ.

Но это не значит, что любой жилой дом в любом СНТ сразу не подходит под программу сельской ипотеки. Проверяйте каждый земельный участок и дом индивидуально.

Совпасть должны два условия одновременно:

То есть у продавца должны быть две выписки из ЕГРН: на земельный участок и на жилой дом.

Дом, который фактически является жилым, но не отображен юридически в Росреестре, то есть на него нет правоустанавливающих документов, под сельскую ипотеку не подойдет. Банк смотрит документы, а не фактическое состояние дома.

Подойдет ли для сельской ипотеки садовый дом

Нет, поскольку чаще всего назначение таких объектов — нежилое.

Но садовый дом можно признать жилым. Тогда в ЕГРН внесут изменения, и дом приобретет статус жилого. Для этого нужно обратиться в орган местного самоуправления.

Для перевода понадобится заполнить заявление, представить выписку из ЕГРН, нотариальное согласие других собственников, если они есть, и заключение о техническом состоянии садового дома, что он соответствует требованиям надежности и безопасности. Такое заключение выдает специальная организация — член СРО в области инженерных изысканий.

Отказать тоже могут: если не представите все документы и если вид разрешенного использования земельного участка не предусматривает размещение на нем жилого дома.

Процедуру перевода садового дома в жилой дом должен провести сам продавец недвижимости. Сделать это надо до того, как покупатель будет подавать заявку на сельскую ипотеку. Тогда в банк уйдет выписка из ЕГРН, в которой будет указано, что дом жилой, а не садовый или нежилой.

В программе сельской ипотеки есть определенные требования к жилому дому. Дом должен:

Для покупателя это означает, что если в выписке из ЕГРН в графе «Назначение» стоит «Жилой дом», то дом соответствует всем предъявляемым требованиям: и по пригодности для постоянного проживания, и по инженерной инфраструктуре. Что касается учетной нормы площади жилого помещения, то необходимо поискать соответствующий нормативный акт местного уровня.

Так, в нашем примере деревня Дони находится в Веревском сельском поселении. Поэтому необходимо руководствоваться решением совета депутатов МО Веревского сельского поселения, где учетная норма площади — 9 м² на человека.

Если в доме собираются проживать трое — мать, отец и ребенок, то площадь дома должна быть не менее 27 м². Такое требование установлено для того, чтобы граждане, которые получили сельскую ипотеку, не вставали на учет в качестве нуждающихся в улучшении жилищных условий.

Что в итоге

СНТ и ДНП — это формы объединения граждан. А вам нужно смотреть на населенный пункт.

Если хотите купить недвижимость по программе сельской ипотеки, смотрите границы поселений. Один дом в СНТ может формально находиться в границах деревни, а другой нет.

Если понравится дом, проверьте его статус. Купить дом, который по документам является нежилым, по программе сельской ипотеки нельзя. Но если дом очень понравился, его можно попробовать перевести в статус жилого. Сделать это нужно обязательно до того, как будете подавать заявку на сельскую ипотеку. Сначала купить, а потом перевести не получится.

Как купить земельный участок в ипотеку?

В ипотеку можно купить не только квартиру, но и земельный участок. Тем не менее у такой разновидности сделок есть свои особенности, которые нужно учитывать.

Какие земельные участки можно приобрести в ипотеку?

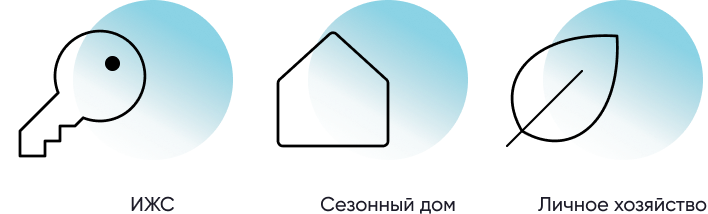

Почти все земельные участки можно купить с помощью ипотечного кредита:

участок под индивидуальное жилищное строительство;

участок под строительство сезонного дома;

участок для личного подсобного хозяйства.

По закону не получится оформить в ипотеку земельные участки, которые исключены из оборота.

Какие требования предъявляют банки к земельным участкам?

Земельный участок, который заемщик хочет оформить в кредит, должен отвечать следующим характеристикам:

На участке должно быть разрешено строительство;

На участке должно быть разрешено строительство;

Участок должен пройти процесс межевания, у него должны быть четкие границы;

Рядом с участком должны располагаться инженерные сети;

Участок не должен входить в природоохранную зону, а также располагаться рядом с местами для отходов.

Можно ли построить дом на участке, приобретенном в ипотеку?

Особенностью ипотеки на земельный участок является то, что по закону заемщик может построить дом с согласия банка-кредитора, а также в случае наличия такого пункта в договоре об ипотеке.

Не все участки могут быть использованы для индивидуального жилищного строительства. Перед тем, как приступить к возведению дома, необходимо убедиться, что участок отнесен к категории земель населенных пунктов и вид разрешенного использования предусматривает индивидуальное жилищное строительство.

Какие требования банки предъявляют к заемщикам?

Условия могут отличаться в различных банках. Как правило, перед принятием решения о выдаче кредита банки оценивают уровень дохода потенциального клиента, его кредитную историю, а также подтверждающие документы на земельный участок.

Какие особенности оформления ипотечного кредита на земельный участок существуют?

Процесс оформления ипотеки на земельный участок аналогичен процессу ипотеки на квартиру или другую недвижимость.

Банки-заемщики в дополнение к стандартному пакету документов при одобрении ипотеки требуют документы, подтверждающие статус земельного участка.

Среди подтверждающих документов могут потребоваться:

справка об отсутствии строительных объектов на участке;

документы о праве владения участком;

кадастровый план земельного участка;

Почему банки могут отказать в оформлении ипотеки на покупку земельного участка?

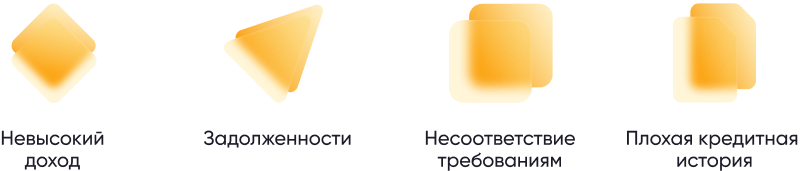

Список причин, по которым заемщику может быть отказано в одобрении ипотеки, стандартный:

плохая платежеспособность заемщика, особенно если заработок небольшой, а также у заемщика есть иждивенцы;

наличие задолженностей и неоплаченных штрафов у заемщика;

несоответствие земельного участка установленным требованиям;

Ипотека на земельный участок — условия и оформление

Граждане Российской Федерации в большинстве случаев обращаются за ипотекой для приобретения квартиры в новостройке, дома или вторичного жилья. Однако с каждым годом появляется все большее количество желающих покинуть шумные мегаполисы и поселиться за пределами города, для чего необходимо наличие собственного участка земли. Для приведения в жизнь этих желаний, также можно воспользоваться ипотекой. Согласно Закону об ипотеке, в договоре по ипотеке возможно заложение земельного участка, если он не исключен из земельного оборота и не ограничен в обороте (статья 62). Узнать подробно о тех земельных участках, чей оборот ограничен и изъятых из оборота землях можно сверившись со статьей 27 Земельного кодекса РФ. Оформить ипотеку на земельный участок можно при соблюдении дополнительных условий, первым из которых является соблюдение земельного права. Оформить договор ипотеки земельного участка можно практически в любом банке Российской Федерации.

Как оформляется ипотека на земельный участок

![]()

Ипотека на дом с земельным участком или просто на земельный участок может быть оформлена с привлечением значительного количества необходимых документов. Процесс их сбора весьма трудоемкий.

Прежде всего, необходимо знать, что Земельный кодекс РФ регулирует ситуации, при которых можно продать земельные участки с помощью ипотеки. Запрещено закладывать земли государства или муниципалитета в ипотечный договор. Также учитывается минимальный размер земли, который устанавливается согласно нормативным актам субъектов Российской Федерации и органами местного самоуправления. Размеры могут варьироваться в зависимости от целвого назначения земли и регулируются согласно статье 33 Земельного кодекса РФ.

Земельное право включает в себя критерии, влияющие на качество земли. Основными из них являются:

![]()

Покупая землю, предназначенную для сельскохозяйственных нужд, следует учитывать, что взыскать её можно не ранее завершения всех работ, в которые входит и время, необходимое для сбыта собранной или переработанной продукции. Это условие имеет силу до 1 ноября года, указанного в ипотечном договоре. Исключение касается тех ситуаций, когда в договоре указана иная дата.

Поиск ипотеки

Требования при оформлении ипотеки на участок земли

Есть определенный список условий, которому следуют все банки. Заявитель должен соответствовать следующим:

В случае, если человек подходит под все пункту, описанные выше, для получения ипотеки на покупку земельного участка ему необходимо собрать и предъявить следующий список документов:

![]()

Особенности договора залога недвижимости

Ипотека на земельный участок имеет ряд особенностей, поэтому залог недвижимости оформляется на особых условиях:

Ипотека на покупку дачи в 2021 году

Ипотека на покупку дачного дома присутствует в кредитной линейке не каждого банка. Дело в том, что в случае неоплаты кредита финансовым организациям гораздо сложнее продать дачу, чем квартиру. Как выбрать подходящий банк для покупки дачного дома и пройти все этапы оформления ипотеки? Давайте разбираться.

Можно ли купить дачу в ипотеку?

Сложно, но можно. Кроме очевидной причины – реализация залогового имущества в случае неуплаты – есть и другие подводные камни. Клиенту даже со стабильно высоким заработком может быть отказано в ипотеке на дачу в СНТ. Что смущает банки?

Получить ипотеку на земельный участок под ИЖС или на дом в населенном пункте гораздо проще. Чтобы банк согласился на дачный жилищный кредит, нужно тщательно подбирать недвижимость и согласовывать объект с кредитно-финансовой организацией.

![]()

Сложности с ипотекой на дачу влияют на условия кредитования:

Для покупки дачи в ипотеку можно использовать средства материнского капитала.

Поиск ипотеки

Какие банки дают ипотеку на покупку дачи?

Чтобы сократить время на поиск организаций, которые предоставляют ипотеку на приобретение дачи, можно обратиться к таблице ниже. Мы собрали самые выгодные предложения на банковском рынке России.

от 300 000 рублей до 75% от оценочной стоимости объекта

Комфорт (на покупку земельного участка, дома с участком, таунхауса)

от 500 000 рублей, максимальная сумма определяется исходя из платежеспособности клиента

Ипотечное жилищное кредитование (на дом с земельным участком)

до 60 000 000 рублей

Ипотека на загородную недвижимость (на жилой дом с земельным участком)

от 500 000 до 30 000 000 рублей

Загородный дом (на жилой дом с участком)

до 15 000 000 рублей

![]()

Самую низкую ставку предлагает Россельхозбанк. Но нужно учитывать, что это специальная льготная программа для приобретения дома в сельской местности – сельская ипотека на дачу. Субсидии банку для выгодных условий предоставляет Министерство сельского хозяйства РФ.

Во всех остальных банках условия примерно одинаковые:

Требования к заемщику

Требования к дачной ипотеке ничем принципиально не отличаются от требований к другим видам ипотеке. Клиент должен:

В случае с сельской ипотекой не обязательно официальное трудоустройство. Оформить ипотеку можно, ведя личное подсобное хозяйство как минимум 1 год.

![]()

Важно, чтобы у клиента была хорошая кредитная история. Нулевая КИ и многочисленные просрочки приведут к отказу банка в кредитовании.

Требования к дому и земельному участку

Список требований к земельному участку и дому гораздо выше, чем к заемщику. Банк оценивает и выбирает залоговый объект по нескольким параметрам:

![]()

Если идет речь о строительстве дачи, важно, чтобы земельный участок уже был готов к начальным работам. То есть должен присутствовать кадастровый номер, регистрация в Росреестре, четко отмечены границы, чтобы у соседей не было вопросов. Также желательно подготовить план застройки.

Необходимые документы

Основной пакет документов:

![]()

Точный список зависит от кредитной организации. Документов для дачной ипотеки придется подготовить много, поэтому лучше уточнить перечень заранее.

Как взять ипотеку на строительство дачи или на ее покупку?

![]()

Нужна ли страховка для дачной ипотеки?

Страхование залогового объекта ипотеки – обязательное условие, установленное Федеральным законом «Об ипотеке (залоге недвижимости)» №102. Если клиент игнорирует это обязательство, то кредитный договор не подписывается. А, значит, сделка отменяется, и деньги продавцу не переводятся.

Страхование залога объясняется просто. Земельный участок и дом – это гарант выплат ипотеки. Если объект по каким-то причинам существенно потеряет в цене, то банк не сможет компенсировать кредит в случае невыплаты. Поэтому отменить страхование объекта невозможно.

При этом не обязательно оформлять страховку в агентстве, который предлагает банк. Можно выбрать страховую компанию самостоятельно. Если банк требует подписать договор в агентстве-партнере, то это нарушение законодательства (Федеральный закон «О защите конкуренции»).

Если есть финансовые возможности, то лучше не включать сумму страховки в тело кредита, а оплатить ее отдельно. Так переплата будет меньше.

Другое дело, что банк может навязывать другие виды страхования клиенту:

![]()

Указанные виды страхования не обязательны, а добровольны. Банк не может заставить клиента оплатить соответствующие полисы. Но может в случае отказа предложить менее выгодные условия.

Отказ в выдаче дачной ипотеки

Как было отмечено выше, банки в случае с дачной ипотекой больше предъявляют требований к залоговому объекту, чем к самому клиенту. Поэтому больше всего отказов из-за несоответствия недвижимости запросам банка. Важно, чтобы земельный участок и дом были ликвидны.

Что чаще всего не совпадает с требованиями банков?

Еще одна проблема – совместное владение землей, на котором находится дачный дом. Желательно, чтобы у всех объектов ипотеки был один хозяин.

Часто отказы получают те, кто хочет взять кредит на строящийся дом. Банку трудно оценить то, чего еще нет. Вариант выхода из ситуации – получать кредит частями по мере строительства.

Ипотека на земельный участок

В ипотеку можно купить не только кварту или дом, но и земельный участок, на котором будет произведено строительство. Для одобрения потребуется изучить условия к заемщикам и выбрать участок земли, который подходит под требования банка. Мы расскажем как и где оформить ипотеку на земельный участок и что для этого нужно.

| Макс. сумма | 6 000 000 Р |

| Ставка | От 12.54% |

| Срок кредита | До 15 лет |

| Первонач. взнос | От 50% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.89% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6.54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

Что такое ипотека на земельный участок

Почти все банки предлагают заемщикам кредитование для покупки дома или квартиры. Но правительство Российской Федерации начало ориентировать кредитные учреждения на выдачу займов клиентам для приобретения земельных участков под строительство дома. Некоторые российские банки стали разрабатывать программы, по которым заемщик сможет приобрести участок земли для возведения собственного жилья.

По программе поддержки индивидуального жилищного строительства процентные ставки от 8,6% при первоначальном платеже в 50%. Минимальный первый взнос – 20%. Сэкономить на процентной ставке можно еще больше, если участвовать в программе сельского ипотечного кредитования. В этом случае ставки там могут быть даже ниже 3%, если выбрать местность, которая входит в специальный реестр, утвержденный Правительством РФ.

Условия по ипотеке на земельный участок

Банки ставят разные условия при одобрении займа на покупку земельного участка. Поэтому сначала выберите финансовые учреждения, которые дают такую ипотеку, изучите их программы, условия и требования, и только после этого переходите к оформлению заявки.

Можно выбрать целевую ипотеку на земельный участок. Тогда купленная земля становится залоговым имуществом. В таких случаях банки отдают предпочтения участкам с высокой ликвидностью: в коттеджных поселках, с хорошим расположением и подведенными коммуникациями. Такое обеспечение будет легче продать, если вдруг заемщик не сможет или передумает рассчитываться с долгами. Но получить ипотеку на земельный участок можно и под залог недвижимости, которая находится в собственности заемщика.

Ипотеку на участок можно взять не только для строительства жилого дома. Можно выбрать программу под сельскохозяйственную деятельность, животноводческую или садоводство. Но банки чаще одобряют ипотеку для строительства именно жилья.

В ипотеку можно приобрести любой участок земли, который не изъят из оборота, не занят заповедниками или организациями государственных органов.

Некоторые категории российских граждан вправе получить участок земли бесплатно.

Требования к заемщикам по ипотеке на участок земли

Ипотеку на земельный участок в 2021 году выдают многие банки, и требования у всех немного отличаются. В основном банки проверяют:

Если оформляете ипотеку под залог недвижимости, понадобится подтвердить право собственности. Также банки могут предъявить дополнительные требования.

Требования к земле

Банки проверяют соответствие условиям, как потенциального клиента, так и участка земли, который будет куплен в ипотеку под строительство жилья. У банков отличается итоговый список, но основные требования следующие:

Минимальный размер участка ограничивают местные органы власти, в разных городах этот показатель отличается. Дополнительное условие – банк не одобрит ипотеку на участок без четких границ, без межи.

Как оформить ипотеку на участок земли

Процесс оформления ипотеки на земельный участок не отличается от оформления кредита на жилой дом. Основные этапы строятся по такой схеме:

В договоре должны быть обозначены условия строительства жилого дома на купленном земельном участке. Без согласования с кредитором нельзя построить дом на выкупленной площади. Земельный участок оформляется в качестве залогового имущества и служит гарантией возврата полученной у банка суммы.

Какие документы нужны для ипотеки

Необходимый список документов можно найти на официальном сайте банка, в котором вы хотите взять ипотеку. Чаще всего в перечень входит:

По земельному участку банк потребует: выписку на участок из ЕГРЮЛ, заверенную нотариусом ксерокопию документа о регистрации участка и оригинал кадастровой выписки на участок.

Программа для семей с детьми

Президент Российской Федерации в феврале 2021 года поручил разработать программу ипотечного кредитования для семей с двумя и более детьми на 2021-2024 годы. Льготные условия по ипотеке действовали и раньше. Программа по ипотеке на 6,5% началась в апреле 2020 года и должна была закончиться до ноября 2020 года. Но ее продлили до 1 июля 2021 года. Уже в середине марта Антон Силуанов глава Минфина рассказал, что правительство рассматривает расширение программы и применение дополнительных льгот для семей с детьми.

В апреле 2021 года Правительство РФ приняло решение включить в программу льготного ипотечного кредитования на строительство частного дома для семей с детьми. Ипотека подразумевает процентную ставку 6% годовых. Раньше такие условия предлагали семьям с детьми только на покупку готового жилого дома, теперь недвижимость можно построить на земельном участке за счет денег, полученных в ипотеку.

Чтобы претендовать на ипотеку на льготных условиях, проверят выполнение двух условий:

Первоначальный платеж по льготной программе составляет минимум 15% от общей стоимости строительства недвижимости и цены участка. Если у заемщика уже есть участок, то 15% только от стоимости постройки.

Максимальная сумма по ипотечному кредитованию на земельный участок и строительство дома ограничена в зависимости от региона. Для Москвы, Санкт-Петербурга, Московской и Ленинградской областей – максимально 12 млн рублей. Для остальных регионов кредит выдадут на сумму не более 6 млн рублей. Государство берет на себя оплату разницы между льготной и рыночной ипотечной ставкой.

По предположениям программа поможет улучшить условия проживания более чем 20 тыс. семей. На реализацию проекта банки могут потратить около 79 млрд рублей.