Исправляем ошибки в бухгалтерском учете и отчетности

Исправление ошибок в бухгалтерском учете и отчетности производится в зависимости от их характера и момента выявления. Рассмотрим порядок исправления ошибок бухгалтерского учета.

Исправление ошибок в бухгалтерском учете и отчетности производится в зависимости от их характера и момента выявления. Рассмотрим порядок исправления ошибок бухгалтерского учета.

Не являются ошибками в бухгалтерском учете и отчетности неточности или пропуски, выявленные в результате получения новой информации, которая не была доступна на момент отражения (неотражения) фактов хозяйственной деятельности (п. 2 ПБУ 22/2010). Правила ПБУ 22/2010 в данном случае не применяются, а выявленные в текущем периоде доходы (расходы) прошлых лет, которые не нашли своего отражения в учете по объективным причинам (не вследствие ошибки), вносят записями периода их обнаружения, при этом не нужно корректировать бухгалтерские записи прошлых периодов.

Факторы исправления ошибок в бухгалтерском учете и отчетности

На порядок исправления ошибок в бухгалтерском учете и отчетности влияют два фактора:

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе отчетности этого периода (п. 3 ПБУ 22/2010).

Первым отчетным годом для вновь созданной коммерческой некредитной организации является период с даты государственной регистрации по 31 декабря того же календарного года включительно (ч. 2 ст. 15 Закона № 402-ФЗ). Если же государственная регистрация произведена после 30 сентября, то первым отчетным годом, как правило, является период с даты ее государственной регистрации по 31 декабря календарного года, следующего за годом регистрации, включительно (ч. 3 ст. 15 Закона № 402-ФЗ).

Организация самостоятельно определяет уровень существенности ошибки исходя как из величины, так и характера соответствующей статьи (статей) отчетности (п. 3 ПБУ 22/2010).

При этом следует принимать во внимание влияние ошибки на все показатели, представленные в отчетности за период, в котором она была выявлена (в том числе показатели отчетного года и сравнительные показатели всех представленных в отчетности предыдущих периодов) ( п. 3 ПБУ 22/2010; письмо Минфина России от 24.01.2011 № 07-02-18/01).

Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике. Можно установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса.

Одним из вариантов определения существенности ошибки может быть установление определенного процентного отношения величины искаженной статьи бухгалтерского баланса к группе статей (итогу по разделу) баланса или сумме (итогу) всех составляющих счетов баланса (валюте баланса).

В таблице ниже приведен порядок исправления ошибок в бухгалтерском учете и отчетности в зависимости от рассмотренных выше факторов.

Порядок исправления ошибки в бухгалтерском учете и отчетности

Оформление исправления ошибок бухгалтерского учета и отчетности

Исправления ошибок в регистрах бухгалтерского учета должны содержать (ч. 8 ст. 10 Закона № 402-ФЗ):

Оформление исправления ошибки производится бухгалтерской справкой (ч. 1 ст. 9 Закона № 402-ФЗ), в которой должны быть отражены все необходимые записи (исправительные, дополнительные проводки, события, явившиеся причиной ошибки, и др.). Справку составляют на основании документов, подтверждающих вновь выявленные обстоятельства или наличие ошибки, в произвольной форме с указанием обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона № 402-ФЗ.

В зависимости от ситуации исправления могут быть внесены:

Информация о существенных ошибках бухгалтерского учета предшествующих отчетных периодов, исправленных в текущем, в обязательном порядке должна быть раскрыта в пояснениях к годовой отчетности (п. 15 ПБУ 22/2010). В пояснениях приводят сведения:

Если определить влияние существенной ошибки бухгалтерского учета на один или более предшествующих отчетных периодов, представленных в отчетности, невозможно, то в пояснениях необходимо раскрыть причины этого, а также привести описание способа отражения исправления существенной ошибки и указать период, начиная с которого внесены исправления (п. 16 ПБУ 22/2010).

Ошибки бухгалтерского учета и отчетности: исправительные проводки

В бухгалтерском учете прибыль прошлых лет, выявленную в отчетном году, отражают в составе прочих доходов по кредиту счета 91 субсчет «Прочие доходы» на дату ее выявления (пп. 8, 16 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Убытки прошлых лет, выявленные в отчетном году, отражают в составе прочих расходов по дебету счета 91 субсчет «Прочие расходы» на дату их выявления (п. 12 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Согласно Положению № 34н (п. 80 Положения по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н) такие доходы и расходы относятся на финансовый результат организации отчетного года, в котором они были выявлены.

В форме отчета о финансовых результатах прочие доходы отражают по строке 2340 «Прочие доходы». Убытки прошлых лет, выявленные в отчетном периоде, отражают по строке 2350 «Прочие расходы».

Если записями текущего года исправлена существенная ошибка предыдущего периода, выявленная после утверждения бухгалтерской отчетности, то сумму выявленного дохода (убытка) в отчете о финансовых результатах не указывают, а изменяют величину нераспределенной прибыли (строка 1370 бухгалтерского баланса) (п. 9 ПБУ 22/2010).

Ольга Волкова, эксперт службы Правового консалтинга ГАРАНТ

Под ошибкой в бухгалтерском учете понимают неотражение или неправильное отражение фактов хозяйственной деятельности, в связи с неправильным применением нормативно-правовых актов о бухгалтерском учете, учетной политики организации, неточностями в вычислениях и иными факторами. В этой публикации рассмотрим какие основные рекомендации по исправлению ошибок приводят аудиторы, на каких моментах стоить заострить свое внимание. А также напоминаем, что у нас есть целый мастер-класс по устранению ошибок прошлых лет, благодаря которому вы четко будете знать алгоритм действий в самых разных ситуациях!

Ошибки, произведенные в бухгалтерском учете, нередко искажают данные о реальном финансовом положении организации, дезинформируя заинтересованных пользователей бухгалтерской отчетности.

Важно не только выявлять ошибки своевременно, но и верно их классифицировать, понимать различие ошибки от недобросовестных действий, определять существенность ошибки.

Понятие ошибок и правила их исправления установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. Приказом Минфина России от 28.06.2010 № 63н.

Виды ошибок

1) текущего года, если они обнаружены в том же периоде, в котором совершены;

2) прошлых лет, когда они раскрыты после окончания того года, в котором совершены.

По степени влияния на отчетность ошибки делятся на:

Существенной является ошибка, если она может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки определяют самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Обычно уровень существенности определяют в процентах к показателю статьи (группы статей).

Обнаруженные ошибки и их последствия подлежат обязательному исправлению.

Для исправления ошибок текущего года неважно, существенные они или нет, т.к. исправляются одинаково в месяце их обнаружения (сторнировочными или дополнительными записями) по соответствующим счетам (п. 5 ПБУ 22/2010).

Порядок же исправления ошибок прошлых лет зависит от их существенности.

Несущественные ошибки, выявленные до подписания отчетности, корректируются в том же порядке, что и ошибки текущего года записями на 31 декабря.

После подписания отчетности, обнаруженные ошибки исправляются текущим периодом (п. 6 ПБУ 22/2010).

Существенные ошибки, выявленные до утверждения отчетности, исправляются записями на 31 декабря. Необходимо заново сформировать и подписать отчетность.

После следует сдать в налоговую инспекцию уточненную отчетность, если отправили подписанную, но еще не утвержденную отчетность с существенными ошибками (п. 8 ПБУ 22/2010). Утвержденную отчетность прошлых лет менять нельзя.

Существенные ошибки, найденные после утверждения отчетности, правятся текущим годом. Как правило, корректировочными записями в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

В отчетности текущего года сделайте ретроспективный пересчет, то есть отразите данные за прошлые годы так, как будто ошибок не было. В пояснениях к отчетности за текущий год нужно написать, почему изменились данные отчетности за прошлые годы.

Три основных метода исправления ошибок

1. Корректурный способ применим для ошибок в бумажных документах. Ошибочная запись зачеркивается одной чертой так, чтобы можно было ее прочитать, правильная сумма надписывается сверху. Затем делают надпись: «Исправлено» и ставят дату, фамилию и подпись лица, осуществившего исправление. Необходимо дать также краткую, но понятную всем ссылку на документ или другое основание для исправления.

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 бухгалтерскую справку можно сформировать следующим образом:

Перейдем в раздел «Операции» и выберем пункт «Операции, введенные вручную».

Нажимаем кнопку «Создать»

Откроется окно создания документа.

Из практического опыта рекомендуем прикладывать к бухгалтерской справке копии первичных документов, по которым были допущены и исправлены ошибки, а также расчеты, чтобы в дальнейшем не тратить время на доказательство обоснованности исправлений.

3. Способ «красное сторно» применим для исправления ошибок, допущенных в корреспонденции счетов и в тех случаях, когда корреспонденция счетов указана правильно, но сумма завышена.

В 1С: Бухгалтерии предприятия сторно документа можно сделать также через раздел «Операции» – «Операции, введенные вручную». Выбираем создать новый документ, в открывшемся окне нажимаем на «Сторно»:

Далее указываем дату составления операции и выбираем документ, который необходимо отсторнировать или произвести в нем исправительные записи.

Как исправлять первичные учетные документы и регистры бухучета?

Допустимо исправлять все первичные документы.

Исключением являются случаи, когда по законодательству РФ или установленным в соответствии с ним правилам вносить исправления запрещено. Это касается, например, кассовых документов (ч. 7 ст. 9 Закона о бухгалтерском учете, пп. 4.7 п. 4 Указания №3210-У).

Если вы допустили ошибку при составлении кассового документа, его надо оформить заново.

Порядок внесения исправлений в регистры бухгалтерского учета такой же, как для первичных учетных документов. Кроме того, для исправления можно производить сторнировочные или дополнительные записи по счетам бухгалтерского учета.

С 1 января 2022 года вступает в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина России от 16.04.2021 № 62н в котором установлены требования к исправлению документов бухгалтерского учета.

Как исправить ошибки в налоговом учете?

В налоговом учете порядок исправления ошибок отличается от бухгалтерского.

После выявления ошибки в исчислении налоговой базы прошлых отчетных (налоговых) периодов, пересчет нужно производить в периоде совершения ошибки.

Чтобы правильно пересчитать налоговую базу в корректируемом отчетном (налоговом) периоде, необходимо внести исправления в соответствующие налоговые регистры.

Если ошибка затрагивает несколько отчетных периодов, необходимо сдать уточненные декларации за каждый из них. Рекомендуем приложить к ним записку с пояснениями причин внесения исправлений.

Выявленные ошибки могут приводить как к недоплате, так и к переплате налога. Если налогоплательщик недоплатил налог, он обязан внести необходимые дополнения и изменения в налоговую декларацию, а также уплатить недостающую сумму налога и пени.

Какая ответственность предусмотрена за ошибки в учете?

Налоговая ответственность предусмотрена за отсутствие первичных документов, регистров бухучета, систематическое несвоевременное или неправильное отражение фактов хозяйственной жизни в бухучете. Это грубое нарушение правил учета доходов, расходов и объектов налогообложения.

За это предусмотрен штраф (ст. 120 НК РФ):

Административная ответственность предусмотрена за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности. За это предусмотрены (ст. 15.11 КоАП РФ):

• штраф от 5 000 до 10 000 руб.;

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

О первичных документах: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня мы поговорим об основах первичной документации в бухгалтерии. Именно первичный документ «запускает» сбор и изменение информации на участках бухгалтерского учета, т.е. изменяют состояние бухгалтерских счетов. Давайте узнаем еще немного нового.

Первичная документация в бухгалтерии: что это такое?

Например: в офисе перенесли из одного угла в другой большущий такой ксерокс. Событие? Событие. Но нам никакого первичного документа оформлять не требуется. Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться. Для этого будем опираться на наши знания.

Для поиска ответа на наш вопрос предлагаю вспомнить, какие два максимальных обобщения всей информации предприятия мы знаем? На какие два вида делится любая информация в бухгалтерском учете? Вспомнили? Это же «Актив» и «Пассив». Вспоминайте, «Актив» — это «Имущество» предприятия, а «Пассив» — это «Обязательства/Долги» нашего предприятия.

Вернемся к ксероксу. Чем он будет «Активом» или «Пассивом», т.е. «Имуществом» или «Обязательством/Долгом»? Согласитесь, что ксерокс — это «Имущество» фирмы. А перемещение ксерокса из угла в угол, как-то изменило это «Имущество», изменило информацию об этом? Стал ли ксерокс меньше или больше стоить? Исчез ли он или вдруг их стало два? Нет. Отсюда и нет надобности оформлять первичный документ, поскольку само «Имущество» не изменилось ни в качестве, ни в количестве.

А как тогда ксерокс мог бы изменить информацию так, чтобы нужно было оформить первичный документ? Для начала он мог бы сломаться так, что не подлежал бы ремонту, т.е. следующее его место пребывания — утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

Итак, любое событие, изменяющее информацию об «имуществе» или «обязательствах/долгах» фирмы называется «Хозяйственной операцией», которая требует оформления «Первичного документа» с созданием «Проводки» по бухгалтерским счетам.

Названия первичных документов в бухгалтерском учете

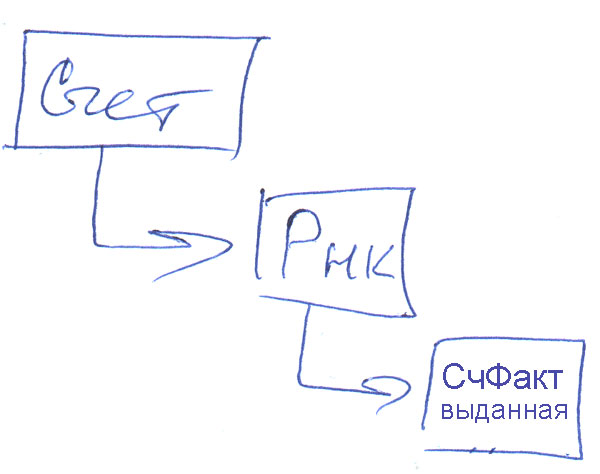

Немного примеров. Предприятие занимается продажей Товаров или Продукции — выписывает первичные документы, называемые «Расходная накладная (Рнк)» или «ТОРГ-12» или «Реализация товаров» или «Товарный чек» или «Накладная».

А если фирма занимается услугами, то документ может называться: «Акт об оказании услуг» или просто «Оказание услуг».

Если предприятие получает деньги себе в кассу, то делает первичный документ с названием «Приходный кассовый ордер (ПКО)». Если же деньги выдаются из кассы, то документ будет — «Расходный кассовый ордер (РКО)»

В реальной жизни предприятия подмечено, что бухгалтера для одного вида событий по-разному называют первичные документы, а смысл остается один. Употребляются синонимы, но суть не меняется. Очень часто это происходит в первичных документах при продаже(реализации) товаров. Думаю, вы сами заметили, что я привел много названий для продающей фирмы.

Однако, большинство документов имеют одно название. Например, документы по кассе, что ПКО, что РКО — по-другому их никак не называют.

Первичная документация: как все запомнить?

Безусловно, замечательным способом ненавязчего запоминания «Хозяйственных операций» и «Первичных документов» служить наработка практического навыка «Составления проводок» и «Практического ведения бухучета», используя реальные задачи. Так происходит на наших занятиях. Там мы учимся составлять проводки и отрабатывать основные модели ведения бухучета, до получения отчетов в ОСВ.

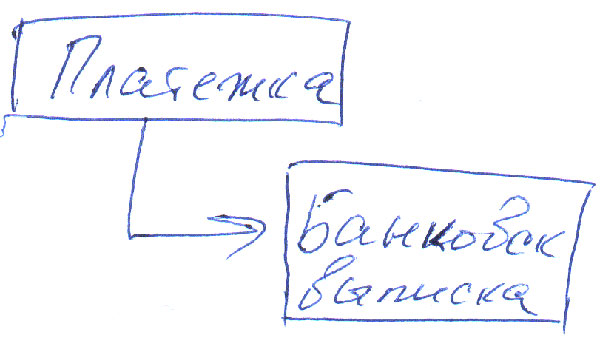

Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие — «Счет на оплату», «Платежное поручение», «Доверенность». Запомните — эти документы никогда не делают проводок. Их задача — сообщить, информировать.

Заключение

В качестве исключения имеются три самых распространенных вида документов не делающих проводок: «Счет на оплату», «Платежное поручение», «Доверенность».

Названия первичной документации могут различаться, но относится будут к одной хозяйственной операции. Для большинства самых распространенных «первичных документов» существуют по одному названию. Но есть и чемпион по количеству названий. Это событие (хозяйственная операция) связанная с продаже товаров или продукции.

Напоследок, отмечу, что «Первичные документы» служат основой для термина «бухгалтерский документооборот». Например, один из вариантов оформления документов при продаже товаров на предприятиях с общей системой налогообложения применение НДС, выглядит так:

А вот документооборот для всех предприятий:

Освоение схем документооборотов, я заметил, эффективней происходит когда решаешь практические задания, разбираешь их, сопоставляешь с уже имеющимися знаниями и «озадачиваешься» новыми моментами.

Первичные учётные документы: инструкция по применению

Первичные учётные документы или попросту первичка — это основа для учёта. Без них не будет ни бухгалтерской, ни налоговой отчётности. Поэтому бухгалтеры так настойчиво требуют вовремя составлять их и сдавать в бухгалтерию. Рассказываем, для чего нужна первичка, как её оформлять и хранить.

Для чего нужна первичка

Любой факт хозяйственной жизни должен регистрироваться в первичном учётном документе. Это требование закреплено в статье 9 закона «О бухгалтерском учёте» № 402-ФЗ. Первичный документ нужно составить в момент совершения операции или непосредственно после её окончания.

Когда налоговики или аудиторы будут проверять отчётность, они прежде всего убедятся, есть ли первичный документ на каждую операцию. Нет документа — нет хозяйственной операции, а значит отчётность составлена неправильно и налоги посчитаны неверно.

Для каждого типа операции применяются свои первичные документы. Например, оказанные услуги обычно фиксируются в акте об оказании услуг, продажа товаров — в накладной, поступление денег — в приходном кассовом ордере, а списание материалов в производство — в требовании-накладной. Все эти документы нужно хранить и предъявлять контролёрам по их требованию.

Формы первичных документов

Когда-то первичные документы нужно было оформлять только по формам, которые разработал Госкомстат. Но с 2013 года для коммерческих организаций такого требования нет, за некоторыми исключениями, о которых расскажем ниже. Компании сами могут разработать формы документов и закрепить их в учётной политике.

В базе документов сервиса «Моё дело» вы найдёте все формы первичных документов и несколько вариантов учётной политики. А став пользователем сервиса вообще избавитесь от забот по заполнению документов. Сервис сам формирует документы, автоматически подтягивая данные и реквизиты из базы.

На практике многие организации и предприниматели продолжают использовать унифицированные формы, при необходимости дорабатывая их под себя: удаляют ненужные поля или добавляют новые.

Даже самостоятельно разработанные или доработанные формы должны содержать обязательные реквизиты, перечисленные в пункте 2 статьи 9 закона о бухучете:

Для некоторых документов законами могут быть предусмотрены другие обязательные реквизиты, которые не упомянуты в законе о бухучёте. При разработке таких документов придется учитывать специальные требования. Например, в отношении путевого листа.

Все формы первичных документов, которые использует организация, должны быть закреплены в учётной политике и применяться, как минимум, год — до утверждения новой политики.

Первичка не обязательно должна быть бумажной. Закон 402-ФЗ разрешает составлять первичные учётные документы в электронном виде и подписывать их электронной подписью. Если это двусторонний или многосторонний первичный документ, то обе стороны сделки должны его подписать электронной подписью. Замена подписи одной из сторон на собственноручную в таком случае недопустима (письмо ФНС России № ЕД-4-15/7760 от 23 апреля 2018 г.). То есть если вы подписали накладную электронной подписью, то же самое должен сделать и ваш контрагент. Если у кого-то нет такой возможности, придётся по старинке оформлять бумажный документ.

Если оформляете первичку на бумаге, подписи должны быть строго «живыми». Подписывать нужно ручкой с чернилами синего, фиолетового или чёрного цвета. Факсимиле использовать нельзя (письмо Минфина № 03-01-10/8-404 от 26 октября 2005 г.).

Когда можно применять только унифицированные формы

Не всегда у организаций и предпринимателей есть полная свобода в выборе формы первичного документа. Иногда нужно использовать строго унифицированные формы.

Так, при перевозке грузов автотранспортом можно применять только транспортную накладную, утверждённую Постановлением Правительства РФ № 272 от 15 апреля 2011 г.

При проведении безналичных расчетов используют расчётные документы, утверждённые банковским законодательством. В частности, Положением ЦБ РФ № 383-П от 19 июня 2012 г.

Унифицированными должны быть кассовые документы: приходные и расходные ордеры, книга учёта принятых и выданных кассиром денежных средств, кассовая книга, платежные и расчётно-платежные ведомости. Это требование Указания Банка России от 11.03.2014 № 3210-У.

Можно ли оформлять первичку в валюте

В законе о бухучёте нет конкретного условия, что первичные документы нужно составлять именно в рублях. Но тот же закон говорит, что объекты бухучёта нужно отражать в рублях, а если их стоимость выражена в валюте, нужно пересчитать в рубли. И в рублях же нужно составлять отчётность. Поэтому и первичка должна быть тоже в рублях.

Если нужен первичный документ на иностранном языке или в валюте для иностранного контрагента, можно сделать так:

Как вносить исправления в первичные документы

Если после того, как документ приняли к учёту, в нем обнаружили ошибку, заменить его новым уже нельзя, можно только исправить существующий. Исключение — счета-фактуры и УПД. Для них предусмотрены корректировочные формы.

Чтобы внести исправление в бумажный документ, нужно выполнить следующие действия.

Как вносить исправления в электронные первичные документы, организация может решить сама. Выбранный способ нужно зафиксировать в учётной политике.

Нужно ли заверять первичку печатью

В обязательных реквизитах первичных документах печать не упомянута. Поэтому такой обязанности у организаций нет. Но есть исключения.

Если в документах, которые вы разработали самостоятельно и закрепили в учётной политике, есть реквизит печати, её нужно всегда проставлять в таких документах.

Организациям целесообразно заверять оформляемые документы печатью. Это сводит к минимуму возможность его подделки, позволяет с наибольшей достоверностью идентифицировать организацию и полномочия её доверенных лиц.

Как организовать хранение первичных документов

Согласно п. 6 Положения Минфина СССР от 29.07.1983 № 105, первичные документы, которые используются в текущей деятельности, до передачи в архив нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

После того, как документы перестают использоваться в текущей деятельности, их помещают на хранение в архив. Можно использовать как собственный архив, так и воспользоваться услугами специализированных сторонних организаций.

Можно хранить первичку и в электронном виде, но только если она заверена электронной подписью. При этом нужно осуществлять и хранение средств для воспроизведения электронных документов и проверки подлинности электронной подписи.

Порядок хранения документов и процедуру передачи документов в архив лучше прописать во внутренних документах организации.

О сроках хранения документов с последними изменениями мы подробно рассказали в этой статье. Для большинства документов бухгалтерского и налогового учёта срок хранения — 5 лет, а для документов по личному составу и информации, которая влияет на расчёт пенсии — 50/75 лет.

Что делать при утере документов

Нужно расследовать причины пропажи и найти либо восстановить документы. Для расследования назначают специальную комиссию. Если нужно — с участием госорганов. По результатам расследования составляют акт.

Если документы не нашлись, нужно отправить письменные запросы контрагентам, банкам и налоговой инспекции на предоставление дубликатов.

Если какую-то часть документов восстановить невозможно, нужно составить акт об этом и указать причины.

Всю документацию, подтверждающую расследование и работу по восстановлению документов, нужно сохранить. Это акты, запросы, переписка и т.д.

Ответственность за отсутствие документов

Отсутствие первичных документов считается грубым нарушением правил учёта. За это налоговики могут оштрафовать:

За непредставление первичных документов для налогового контроля штрафуют на 200 рублей за каждый документ. Плюс есть административная ответственность, которая может достигать 50 000 рублей в зависимости от вида и последствий нарушения.

Станьте пользователем сервиса «Моё дело», и вы сможете в автоматическом режиме формировать первичные документы, заполнять отчёты, рассчитывать налоги и получать консультации экспертов.