Пример функции ПЛТ для расчета аннуитетного платежа в Excel

Функция ПЛТ в Excel используется для расчета фиксированного значения суммы периодических взносов для выплат задолженностей при условии, что процентная ставка является постоянной величиной, и возвращает соответствующее значение.

Примеры использования функции ПЛТ в Excel

С помощью функции ПЛТ можно рассчитать фиксированную сумму ежемесячного платежа по кредиту в банке, если известны тело кредита, значение годовой процентной ставки и число периодов выплат (либо срок действия договора кредитования). Также функция удобна для расчета суммы ежемесячных выплат по депозитам с дополнительными взносами.

Расчет ежемесячного платежа по кредиту в Excel

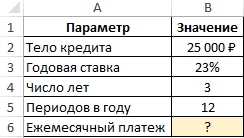

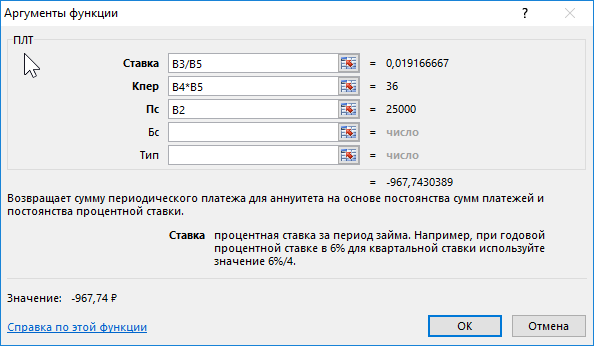

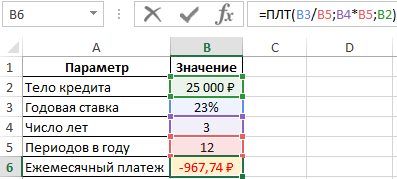

Пример 1. Определить размер ежемесячного платежа по кредиту с процентной ставкой 23% на сумму 25000 рублей, который должен быть выплачен на протяжении 3 лет.

Вид таблицы данных:

Для получения искомого значения введем следующую формулу:

Результат выполнения формулы:

Полученное значение является отрицательным числом, поскольку ежемесячные платежи по кредиту являются расходными операциями для заемщика.

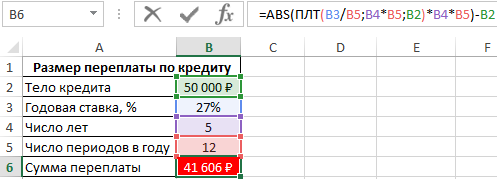

Пример расчета суммы переплаты по кредиту в Excel

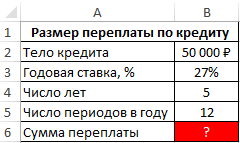

Пример 2. Определить сумму, которую переплатит заемщик, взявший кредит на сумму 50000 с годовой процентной ставкой 27% и 12 периодами выплат в год. Срок кредитования составляет 5 лет.

Вид таблицы данных:

Для расчета суммы переплат необходимо из общей суммы выплат по кредиту за период действия договора вычесть тело кредита. Для этого используем следующую формулу:

Произведение результата, возвращаемого функцией ПЛТ и количества периодов выплат (B4*B5) соответствует общей сумме выплат за 5 лет. Поскольку функция ПЛТ возвращает отрицательное значение, используем функцию ABS для получения абсолютного значения. В результате вычислений получим:

Клиент банка выплатит 50000 рублей тела кредита и еще около 42000 рублей процентов.

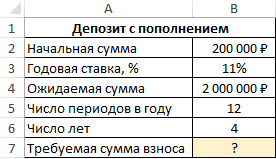

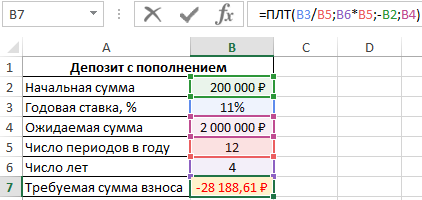

Формула вычисления оптимального ежемесячного платежа по кредиту в Excel

Пример 3. В банке был открыт депозитный счет с начальной суммой 200 000 рублей. Условия договора позволяют выполнять ежемесячное пополнение данного счета. Определить, какую сумму необходимо вносить ежемесячно, чтобы спустя 4 года получить 2000000 рублей. Процентная ставка составляет 11% годовых.

Вид таблицы данных:

Искомое значение может быть определено с помощью следующей формулы:

Примечание: для получения корректного результата аргумент пс должен принимать отрицательное значение суммы первоначального взноса.

В результате расчетов получим следующее значение:

Для накопления 2 млн. рублей клиенту банка потребуется ежемесячно вносить на депозитный счет примерно 28000 рублей.

Особенности использования функции ПЛТ в Excel

Функция имеет следующую синтаксическую запись:

=ПЛТ( ставка; кпер; пс; [бс]; [тип])

Функция ПЛТ() в EXCEL

history 16 декабря 2013 г.

Синтаксис функции ПЛТ()

ПЛТ(ставка; кпер; пс; [бс]; [тип])

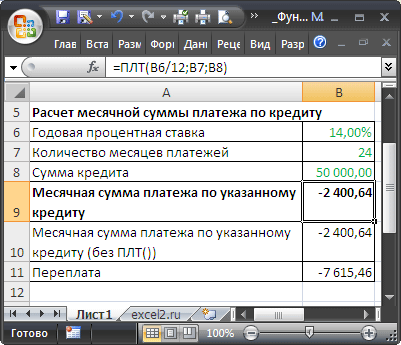

Пример 1

Предположим, человек планирует взять кредит в размере 50 000 руб. (ячейка В8 ) в банке под 14% годовых ( B6 ) на 24 месяца ( В7 ) (см. файле примера ).

Расчет Месячной суммы платежа по такому кредиту с помощью функции ПЛТ()

СОВЕТ : Убедитесь, что Вы последовательны в выборе временных единиц измерения для задания аргументов «ставка» и «кпер». В нашем случае рассчитываются ежемесячные выплаты по двухгодичному займу (24 месяца ) из расчета 14 процентов годовых ( 14% / 12 месяцев ).

Расчет Месячной суммы платежа по такому кредиту с помощью БЕЗ функции ПЛТ()

Для нахождения суммы переплаты, умножьте возвращаемое функцией ПЛТ() значение на «кпер» (получите число со знаком минус) и прибавьте сумму кредита. В нашем случае переплата составит 7 615,46 руб. (за 2 года).

Пример 2

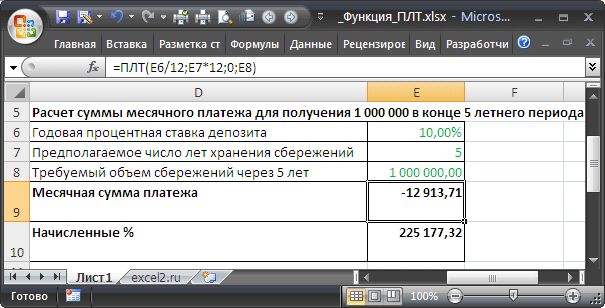

Предположим, человек планирует ежемесячно откладывать деньги, чтобы скопить через 5 лет (ячейка E7 ) 1 млн. рублей ( E8 ). Деньги ежемесячно он планирует относить в банк и пополнять свой вклад. В банке действует процентная ставка 10% ( E6 ) и человек полагает, что она будет действовать без изменений в течение 5 лет. Какую сумму человек должен ежемесячно относить в банк, чтобы таким образом через 5 лет скопить 1 млн. руб.? (см. файле примера ).

Расчет ежемесячной суммы платежа в таком случае можно также с помощью функции ПЛТ()

К концу 5 летнего периода сумма начисленных процентов составит более 225 тыс. руб., т.е. если бы человек просто складывал бы деньги себе в сейф, то он скопил бы только порядка 775 тыс. руб.

Примеры функции ПЛТ в Excel: расчет выплат по аннуитетному кредиту

Функция ПЛТ в Excel входит в категорию «Финансовых». Она возвращает размер периодического платежа для аннуитета с учетом постоянства сумм платежей и процентной ставки. Рассмотрим подробнее.

Синтаксис и особенности функции ПЛТ

Синтаксис функции: ставка; кпер; пс; [бс]; [тип].

Особенности функционирования ПЛТ:

Примеры функции ПЛТ в Excel

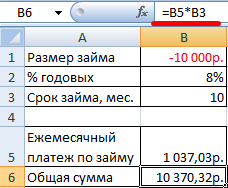

Для корректной работы функции необходимо правильно внести исходные данные:

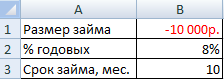

Размер займа указывается со знаком «минус», т.к. эти деньги кредитная организация «дает», «теряет». Для записи значения процентной ставки необходимо использовать процентный формат. Если записывать в числовом, то применяется десятичное число (0,08).

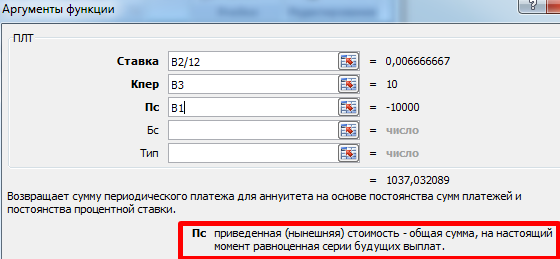

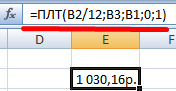

Нажимаем кнопку fx («Вставить функцию»). Откроется окно «Мастер функций». В категории «Финансовые» выбираем функцию ПЛТ. Заполняем аргументы:

Когда курсор стоит в поле того или иного аргумента, внизу показывается «подсказка»: что необходимо вводить. Так как исходные данные введены в таблицу Excel, в качестве аргументов мы использовали ссылки на ячейки с соответствующими значениями. Но можно вводить и числовые значения.

Обратите внимание! В поле «Ставка» значение годовых процентов поделено на 12: платежи по кредиту выполняются ежемесячно.

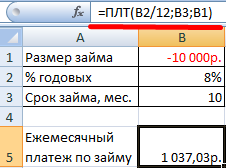

Ежемесячные выплаты по займу в соответствии с указанными в качестве аргументов условиями составляют 1 037,03 руб.

Чтобы найти общую сумму, которую нужно выплатить за весь период (основной долг плюс проценты), умножим ежемесячный платеж по займу на значение «Кпер»:

Исключим из расчета ежемесячных выплат по займу платеж, произведенный в начале периода:

Для этого в качестве аргумента «Тип» нужно указать значение 1.

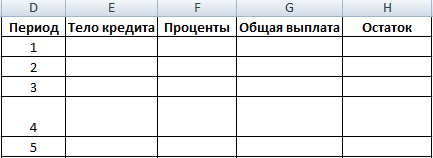

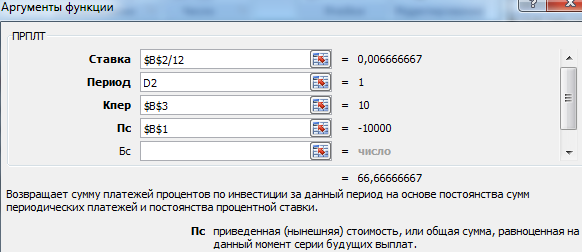

Детализируем расчет, используя функции ОСПЛТ и ПРПЛТ. С помощью первой покажем тело кредита, посредством второй – проценты.

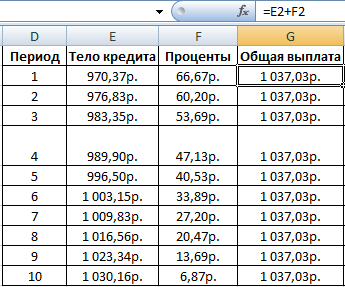

Для подробного расчета составим таблицу:

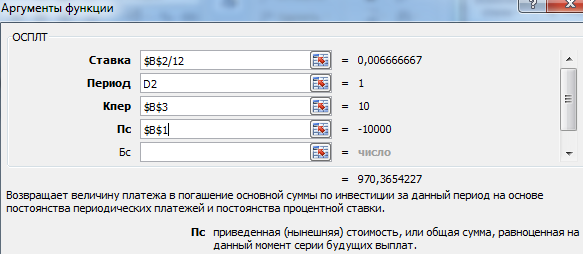

Рассчитаем тело кредита с помощью функции ОСПЛТ. Аргументы заполняются по аналогии с функцией ПЛТ:

В поле «Период» указываем номер периода, для которого рассчитывается основной долг.

Заполняем аргументы функции ПРПЛТ аналогично:

Дублируем формулы вниз до последнего периода. Для расчета общей выплаты суммируем тело кредита и проценты.

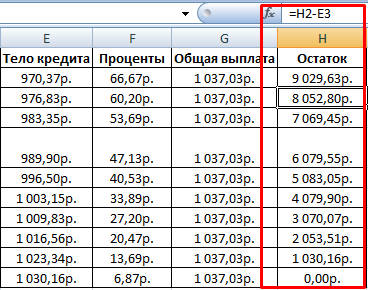

Рассчитываем остаток по основному долгу. Получаем таблицу следующего вида:

Общая выплата по займу совпадает с ежемесячным платежом, рассчитанным с помощью функции ПЛТ. Это постоянная величина, т.к. пользователь оформил аннуитетный кредит.

Таким образом, функция ПЛТ может применяться для расчета ежемесячных выплат по вкладу или платежей по кредиту при условии постоянства процентной ставки и сумм.

Функция ПЛТ

ПЛТ — одна из финансовых функций, возвращающая сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянной процентной ставки.

Воспользуйтесь средством Excel Formula Coach для расчета ежемесячных выплат по ссуде. При этом вы узнаете, как использовать функцию ПЛТ в формуле.

Синтаксис

ПЛТ(ставка; кпер; пс; [бс]; [тип])

Примечание: Более подробное описание аргументов функции ПЛТ см. в описании функции ПС.

Аргументы функции ПЛТ описаны ниже.

Ставка Обязательный аргумент. Процентная ставка по ссуде.

Кпер Обязательный аргумент. Общее число выплат по ссуде.

Пс Обязательный аргумент. Приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой.

Fv Необязательный. Будущая стоимость или баланс, который вы хотите достичь после последнего платежа. Если значение «ок» опущено, предполагается значение 0 (ноль), то есть будущая стоимость займа составляет 0.

Тип Необязательный аргумент. Число 0 (нуль) или 1, обозначающее, когда должна производиться выплата.

Когда нужно платить

Замечания

Выплаты, возвращаемые функцией ПЛТ, включают основные платежи и платежи по процентам, но не включают налогов, резервных платежей или комиссий, иногда связываемых со ссудой.

Убедитесь, что вы последовательны в выборе единиц измерения для задания аргументов «ставка» и «кпер». Если вы делаете ежемесячные выплаты по четырехгодичному займу из расчета 12 процентов годовых, то используйте значения 12%/12 для задания аргумента «ставка» и 4*12 для задания аргумента «кпер». Если вы делаете ежегодные платежи по тому же займу, то используйте 12 процентов для задания аргумента «ставка» и 4 для задания аргумента «кпер».

Совет Для нахождения общей суммы, выплачиваемой на протяжении интервала выплат, умножьте возвращаемое функцией ПЛТ значение на «кпер».

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

Аннуитет. Обзор функций EXCEL

history 2 февраля 2015 г.

В этой статье содержится небольшой раздел о теории аннуитета, краткое описание функций аннуитета и их аргументов, а также ссылки на статьи с примерами использования этих функций.

Немного теории

Аннуитет (иногда используются термины «рента», «финансовая рента») представляет собой однонаправленный денежный поток, элементы которого одинаковы по величине и производятся через равные периоды времени (например, когда платежи производятся ежегодно равными суммами).

Если каждый элемент аннуитета имеет место в конце соответствующего периода, аннуитет называется аннуитетом постнумерандо (Ordinary Annuity); если в начале периода — аннуитетом пренумерандо (Annuity Due). Обычно используется аннуитет постнумерандо.

Часто в расчетах используют понятие аннуитетный коэффициент (А):

где: Ставка — процентная ставка за период; Кпер — общее количество периодов выплаты; Тип – для аннуитета постнумерандо Тип=0, для пренумерандо Тип=1.

Чтобы вычислить член аннуитета (величину регулярного платежа) нужно использовать формулу =А*ПС, где ПС – это начальная сумма кредита. Специфика аннуитета (равенство денежных поступлений) позволяет вывести стандартизованные формулы, существенно упрощающие счетные процедуры. Об этих формулах и об их использовании в MS EXCEL и пойдет речь ниже.

Параметры функций аннуитета

ПЛТ(ставка; кпер; пс; [бс]; [тип]) ОСПЛТ(ставка; период; кпер; пс; [бс]; [тип]) ПРПЛТ(ставка; период; кпер; пс; [бс]; [тип]) КПЕР(ставка; плт; пс; [бс]; [тип]) СТАВКА(кпер; плт; пс; [бс]; [тип]; [предположение]) БС(ставка; кпер; плт; [пс]; [тип]) ПС(ставка; кпер; плт; [бс]; [тип])

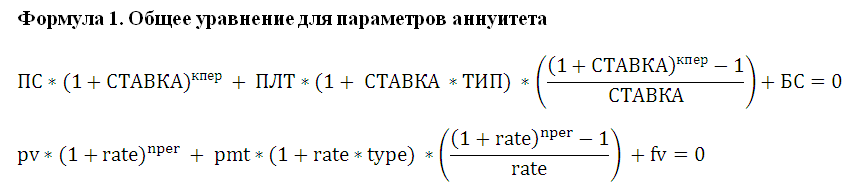

Все 6 аргументов (параметров аннуитета) связаны между собой выражением:

поэтому каждый из них может быть вычислен при условии, если заданы остальные параметры. Функции аннуитета помогают пользователю упростить вычисления, но все они основаны на Формуле 1.

О направлениях денежных потоков и знаках ПС, БС и ПЛТ

Вышеуказанная Формула 1 предполагает, что знаки денежных потоков (+/-) указываются с учетом их направления. Например, банк выдал кредит (ПС>0), клиент банка ежемесячно вносит одинаковый платеж (ПЛТ ПЛТ() возвращает отрицательные значения, если ПС>0.

Тождество аннуитета

Если Тип=0, то для функций MS EXCEL справедливо тождество: ОБЩДОХОД(за все периоды) + ПС + БС = 0

Это тождество можно переписать в другом виде: СУММ(ОСПЛТ()) + ПС + БС = 0. В случае использования аннуитетной схемы погашения кредита (сумма кредита =ПС), выражение СУММ(ОСПЛТ()) вычисляет общую сумму платежей, идущих на оплату основной суммы долга (тело кредита). В случае полного погашения кредита БС=0, а тождество превращается в ПС=-СУММ(ОСПЛТ()).

Функции MS EXCEL для расчета параметров аннуитета

Теперь кратко рассмотрим функции MS EXCEL. Для того, чтобы нижесказанное было понятным, необходимо предварительно ознакомиться с теорией аннуитета, понятиями Будущая и Приведенная стоимость.

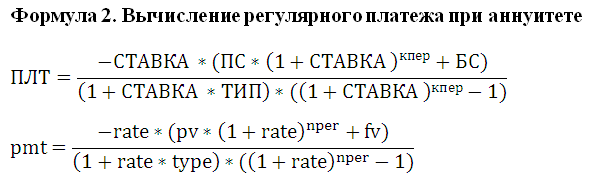

Функция ПЛТ(ставка; кпер; пс; [бс]; [тип]) рассчитывает величину регулярного платежа на основе заданных 5 аргументов.

Для понимания работы формулы приведем эквивалентное ей выражение для расчета платежа:

Формула 2 есть не что иное, как решение Формулы 1 относительно параметра ПЛТ.

Примечание. В файле примера на листе Аннуитет (без ПЛТ) приведен расчет ежемесячных платежей без использования финансовых функций EXCEL.

Если процентная ставка = 0, то Формула 2 упростится до =(ПС + БС)/Кпер

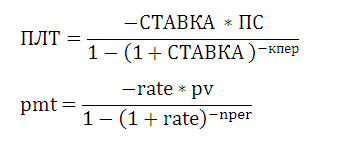

Если Тип=0 (выплата в конце периода) и БС =0, то Формула 2 заметно упрощается:

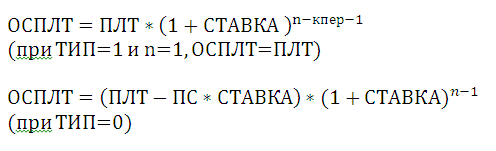

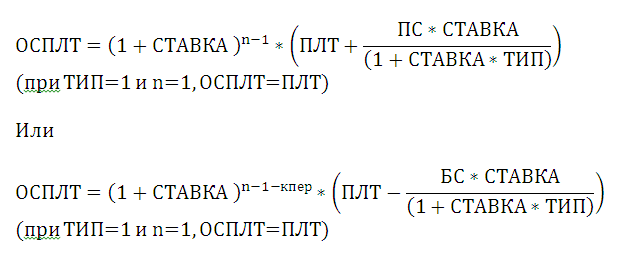

В случае применения схемы аннуитета для выплаты ссуды платеж включает денежную сумму в счет погашения части ссуды и сумму для оплаты начисленных за прошедший период процентов, поэтому функция ПЛТ() связана с ОСПЛТ() и ПРПЛТ() соотношением ПЛТ = ОСПЛТ + ПРПЛТ (для каждого периода).

В случае применения схемы аннуитета для выплаты ссуды для каждого периода действует равенство: ОСПЛТ =ПЛТ – ПРПЛТ, т.к. платеж включает сумму в счет погашения части ссуды (ОСПЛТ) и сумму для оплаты начисленных за прошедший период процентов (ПРПЛТ). Сумму, идущую на погашение основной суммы долга также можно вычислить, зная величину платежа (ПЛТ), период (Период), общее количество периодов (Кпер) и ставку (СТАВКА):

Вышеуказанная формула работает при БС=0. При ТИП=1 (платеж в начале периода) и n=1 (первый платеж), ПРПЛТ=ПЛТ Если БС<>0, то формула усложнится:

Функцию ОСПЛТ() часто применяют при составлении графика платежей по аннуитетной схеме (см. Выплата основной суммы долга в аннуитетной схеме. Расчет в MS EXCEL )

Примечание. Английский вариант функции: IPMT(rate, per, nper, pv, [fv], [type]), т.е. Interest Payment – выплата процентов.

В случае применения схемы аннуитета для выплаты ссуды для каждого периода действует равенство: ПРПЛТ =ПЛТ – ОСПЛТ

Сумму, идущую на погашение процентов за ссуду, можно вычислить зная: величину платежа (ПЛТ), период (Период), общее количество периодов (Кпер) и ставку (СТАВКА):

Вышеуказанная формула работает при БС=0. При ТИП=1 (платеж в начале периода) и n=1 (первый платеж), ПРПЛТ=0 Если БС<>0, то формула усложнится:

Функцию ПРПЛТ() часто применяют при составлении графика платежей по аннуитетной схеме (см. Аннуитет. Расчет в MS EXCEL выплаченных процентов за период ).

Функция КПЕР(ставка; плт; пс; [бс]; [тип]) позволяет вычислить количество периодов, через которое текущая сумма вклада (пс) станет равной заданной сумме (бс) при известной процентной ставке за период (ставка) и известной величине пополнения вклада (плт). При этом предполагается, сумма пополнения вклада вносится регулярно в каждый период, тогда же происходит и начисление процентов. Сумма пополнения вклада может быть равна 0 (вклад не пополняется, рост вклада осуществляет только за счет капитализации процентов). Бс (будущая стоимость) может быть =0 или опущена. Также функцию КПЕР() можно использовать для определения количества периодов, необходимых для погашения долга по ссуде (погашение осуществляется регулярно равными платежами, ставка не изменяется весь срок, на который выдана ссуда, процент начисляется каждый период на остаток ссуды).

Эквивалентная формула для расчета платежа:

Если ставка равна 0, то: Кпер = (Пс + Бс) /ПЛТ

Функция СТАВКА(кпер; плт; пс; [бс]; [тип]; [предположение]) возвращает процентную ставку по аннуитету.

Функция БС(ставка; кпер; плт; [пс]; [тип]) возвращает будущую стоимость инвестиции на основе периодических постоянных (равных по величине сумм) платежей и постоянной процентной ставки. Например, если у Вас сейчас на банковском счете сумма ПС (ПС м.б. =0) и вы ежемесячно вносите одну и туже сумму ПЛТ, то функция вычислит остаток на Вашем банковском счете через Кпер месяцев (предполагается, что капитализация процентов происходит также ежемесячно с процентной ставкой равной величине СТАВКА).

Вычисления в функции БС() производятся по этой формуле:

Вычисления в функции ПС() производятся по этой формуле:

Если СТАВКА =0, то Приведенную стоимость можно определить по формуле ПС=-БС-ПЛТ*Кпер

Функции ОБЩДОХОД() и ОБЩПЛАТ() Аргументы функций ОБЩДОХОД() и ОБЩПЛАТ() несколько отличаются от рассмотренных выше. Но на самом деле разница только в их названии: кол_пер – это кпер; нз – это пс. Нач_период и кон_период – это «начальный период» и «конечный период».

Функция ОБЩДОХОД(ставка; кол_пер; нз; нач_период; кон_период; тип) возвращает кумулятивную (нарастающим итогом) сумму, выплачиваемую в погашение основной суммы займа в промежутке между двумя периодами ( нач_период и кон_период ).

Функция ОБЩПЛАТ(ставка; кол_пер; нз; нач_период; кон_период; тип) возвращает кумулятивную (нарастающим итогом) величину процентов, выплачиваемых по займу в промежутке между двумя периодами выплат ( нач_период и кон_период ).