Ипотека по двум документам

Процентные ставки

Преимущества программ жилищного кредитования в Сбербанке

Достаточно паспорта РФ для подачи заявки на кредит клиентам, получающим заработную плату на счет, открытый в Сбербанке.

Для увеличения суммы получаемого кредита могут быть привлечены созаемщики.

Удобное погашение кредита: достаточно внести необходимую сумму на счет любым удобным способом, погашение произойдет автоматически в соответствии с графиком платежей.

Особое условие распространяется на клиентов, не получающих зарплату на счет карты/вклада в Сбербанке.

В рамках данного условия применяется базовая процентная ставка по основным продуктам жилищного кредитования, а также действующим акциям, увеличенная на 0,6 процентных пункта.

Требования к заемщикам

Возраст на момент предоставления кредита

Возраст на момент возврата кредита по договору

Суммарный трудовой стаж

не менее 1 года (за последние 5 лет) при условии, что срок работы на текущем месте работы (текущем и предыдущем месте работы – в случае перехода на новое место работы в порядке перевода) на дату предоставления пакета документов в Банк составляет не менее 6 месяцев

Для рассмотрения кредитной заявки необходимы:

Если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости:

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

Внимание! Перечень требуемых документов может быть изменен по усмотрению Банка.

Документы для получения ипотеки в 2021 году

Решить жилищный вопрос своими силами получается далеко не у каждой семьи. Неслучайно такая банковская услуга как кредитование не теряет своей популярности. Документы для получения ипотеки физическому лицу требуют к себе самого пристального внимания тех, кто хочет получить одобрение своей заявки. Их количество достаточно внушительно, что легко объяснимо стремлением банка максимально застраховать свои риски при выдаче такого крупного и долгосрочного кредита.

Какие документы нужны для получения ипотеки в 2021 году?

При выставлении требований в отношении того, какие документы нужны для ипотеки, банк руководствуется следующими мотивами:

![]()

Для работников по найму, получающих плату в рамках зарплатного проекта подтверждение доходов, как правило, не требуется. Для индивидуальных предпринимателей есть отдельное требование: нужно представить 3-НДФЛ.

Если говорить о личных документах потенциального клиента банка, то к их числу относятся такие как:

![]()

Обратите внимание: документы должны действовать как минимум еще полгода после подачи заявки. Убедитесь, что в представленном банку пакете нет просроченных документов. Если имела место смена фамилии, проконтролируйте, чтобы везде значилась одинаковая информация.

Отдельной категорией стоят документы, которые подтверждают трудоустроенность заявителя и достаточный уровень его доходов. В их числе значатся такие, как:

К индивидуальным предпринимателям, учредителям организаций, нотариусам имеются отдельные требования по документам, которые выступают подтверждением их трудовой деятельности. При наличии нескольких мест работы нелишним будет представление сведений о каждом из них.

Помните о сроке давности подобных справок и выписок: он составляет 30 дней с даты заверения.

Озаботиться вопросом о том, какие документы нужны для оформления ипотеки, рекомендуется заранее, так как их сбор потребует определенного времени. Если вы определились с объектом недвижимости, который будете приобретать, не теряйте времени и собирайте о нем следующие материалы:

![]()

Для молодой семьи

Программы для молодых семей нельзя путать с государственным субсидированием. Такая ипотека предполагает лояльный процент и продолжительный период полной выплаты. Обычно требуются такие документы, как:

Банк может потребовать подтвердить доход и официальную занятость. Понадобится 2-НДФЛ, выписка из банковского счета или справка по образцу финансовой организации.

Для военных

Военным, проходящим службу по контракту, нужен стандартный перечень документов. Однако дополнительно придется обращаться в Росвоенипотеку для получения документов. Для запроса необходимы:

![]()

Для пенсионеров

Если с материнским капиталом

Для оформления ипотеки с привлечением материнского капитала помимо стандартного пакета требуется:

Дополнительные справки, которые могут понадобиться при оформлении ипотеки

Следует иметь в виду, что порой первоначально озвученного перечня документов может оказаться недостаточно. В процессе принятия решения по кредиту банку могут понадобиться дополнительные сведения. В таком случае он запросит требуемую информацию. Например, она может касаться финансового положения, вследствие чего потребуется предоставить документальное подтверждение наличия недвижимости, дорогостоящего имущества, выписки со счета в банке и так далее.

![]()

Чем больше документов, подтверждающие ваши доходы, будет предоставлено в банк, тем выше шансы на получение ипотечного кредита.

Среди вероятных дополнительных официальных бумаг по ипотеке по 2 документам обычно запрашиваются:

Поиск ипотеки

Часто задаваемые вопросы

Что будет, если не платить ипотечный кредит?

Документы для ипотеки в Сбербанке

Сбербанк России по праву считается лидером в сегменте выдачи ипотечных кредитов. На его долю приходится без малого треть всех договоров, заключаемых на территории РФ. Граждане предпочитают именно Сбербанк по причине его надежности и большого разнообразия кредитных программ. Эти самые программы рассчитаны на все клиентские категории. Полная информация о документальном обеспечении по ипотечным кредитам – только на финансовом портале Бробанк.ру.

Виды ипотечных программ в Сбербанке

Анализируя документальное обеспечение, необходимо отталкиваться от вида ипотечного кредитования. Как и любая кредитная организация, Сбербанк производит ротацию своих действующих предложений, чтобы клиентская база максимально расширялась.

Ипотека в Сбербанке доступна гражданам по нескольким отдельным программам. Каждое из этих предложений оформляется по определенному алгоритму: здесь ключевое значение имеет вид жилого помещения и категория, к которой относится заемщик.

В списке действующих программ:

По каждому из указанных предложений заемщики 100% обязуются предоставить пакет документов. При этом в списке, как правило, значатся стандартные документы, относящиеся к каждой программе, а также документы, которые относятся только к конкретному предложению.

Помимо этого, Сбербанк предлагает услуги по рефинансированию и реструктуризации ипотечных кредитов. Эти продукты не входят в общий список, поэтому должны рассматриваться отдельно.

Приобретение готового жилья

Список документов для ипотеки в Сбербанке по данной программе не одинаковый для всех заемщиков. Как и в других случаях, здесь все зависит от вида дополнительного обеспечения, которое может предложить банку клиент. Если используется опция «без подтверждения дохода и трудовой занятости», то для оформления продукта понадобятся следующие документы:

Этим вторым документом может быть загранпаспорт, водительское удостоверение, военный билет. Также подойдет СНИЛС или любое служебное удостоверение. Без опции упрощенного оформления, список документов более объемный.

Также следует отметить, что в рамках данной программы банк оставляет за собой право потребовать от соискателя дополнительные документы, не входящие в основное описание продукта. В случае не предоставления документов, по кредиту поступит отказ.

Свой дом под ключ

Это новая программа, позволяющая оформлять ипотеку на строительство дома сторонним подрядчиком. Схема взаимодействия заключается в следующем: клиент, имеющий в собственности земельный участок обращается в банк за кредитом на строительство. Банк одобряет кредит, после чего размещает средства на специальном счёте. Застройщик получает эти деньги после того, как строительство будет полностью окончено.

Подобное взаимодействие возможно только с аккредитованными компаниями, которые предлагают строительство в кредит. В начале своего действия программа доступна только на территории Москвы, Московской и Липецкой областей. Для того, чтобы ей воспользоваться, клиент предоставляет в банк следующие документы:

Банк по своему усмотрению может затребовать кадастровую документацию. Сейчас основная часть из этих документов выдается в отделениях МФЦ. Остальные документы могут быть получены в территориальных органах Росреестра.

Приобретение строящегося жилья

Суть этой программы заключается в приобретении квартиры в новостройке. Основание приобретения – договор долевого участия (строительства). Продукт доступен только в компаниях, аккредитованных Сбербанком.

Механизм взаимодействия следующий: клиент обращается в банк за получением ипотеки на покупку квартиры в новостройке. Банк предлагает варианты на разных стадиях строительства. Взаиморасчеты между банком и застройщиком производятся без фактического участия клиента. Для того, чтобы воспользоваться этим предложением, клиент предоставляет в банк следующие документы:

Эта программа доступна без подтверждения дохода и трудовой занятости. В этом случае банк запрашивает дополнительные документы, не касающиеся финансовой составляющей. И здесь список документов может быть расширен по одностороннему решению кредитной организации.

Ипотека с государственной поддержкой

Банк №1 активно работает в направлении выдачи ипотечных кредитов с государственной поддержкой. Такие продукты рассчитаны на молодые семьи, имеющие двух и более малолетних детей на воспитании.

В данном случае речь идет о снижении процентной ставки в качестве целевой меры поддержки молодой семьи. Программа доступна во всех регионах страны. Необходимые документы:

Предоставление этих документов не гарантирует заемщику получение ипотечного кредита. Здесь к доходу и трудовой занятости выдвигаются достаточно жесткие требования.

Строительство жилого дома

В отличие от смежной программы, речь о которой шла выше, здесь суть заключается в предоставлении денежных средств на самостоятельное строительство дома заемщиком, с привлечением подрядной организации. Данная организация может не быть партнером Сбербанка.

Предложение распространяется на все регионы страны. В качестве документального обеспечения к заемщикам выдвигаются различные требования. Основные документы по каждому случаю:

В данном случае речь идет о целевом назначении кредитных средств. Их расход будет всячески контролироваться кредитной организацией. Обеспечение выполнения кредитных обязательств возможно посредством оформления залога жилья, имеющегося в собственности у заемщика (созаемщика). Как и по другим предложениям здесь важна кредитная история титульного заемщика.

Военная ипотека

Сбербанк является крупнейшим игроком в направлении выдачи военной ипотеки военнослужащим. Доступна программа только тем, кто на момент подачи заявки отслужил в Вооруженных силах не менее трех лет.

Суть этого предложения заключается в накоплении на специальном счёте суммы, предназначенной для первоначального взноса. В случае одобрения Сбербанком заявки, выплаты по ипотечному кредиту будет производить Министерство Обороны. Для оформления военной ипотеки потребуется следующий пакет документов:

При соблюдении требований к документальном обеспечению, Сбербанк не отказывает в выдаче ипотечного кредита. Основная часть взаимодействия происходит между банком и Министерством Обороны РФ.

Загородная недвижимость

Клиентам доступно оформление ипотечных кредитов на приобретение загородной недвижимости. Предложение доступно по всех регионах России. Здесь действует основное правило: недвижимость должна быть обязательно пригодной для постоянного проживания в ней. Нежилые помещения не участвуют в программе.

Помимо этой категории недвижимости здесь могут участвовать садовые и земельные участки, без находящихся на них построек. Перечень документов для оформления следующий:

На основании полученной информации Сбербанк принимает решение. По одностороннему решению банка могут быть запрошены дополнительные документы из представленного списка.

Ипотека + материнский капитал

Один из самых популярных видов ипотечного кредита. В соответствии с действующим законодательством, граждане могут запускать средства материнского капитала на оформление ипотеки. Исключение составляет только оплата штрафных процентов. В остальном ограничений нет.

Также в соответствии с законодательными нормами, приобретаемое с участием материнского капитала жилье оформляется в долевую собственность на всех членов семьи, включая и детей.

Для оформления потребуется следующий пакет документов:

Программа распространяется на все виды жилой недвижимости, включая и квартиры в новостройках. Без подтверждения дохода титульного заемщика ипотечный кредит не предоставляется.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Условия и документы для оформления ипотеки

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

возможность получить налоговый вычет;

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Звезды сошлись для тех, кто мечтал купить квартиру в новостройке

От 15% первоначальный взнос

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

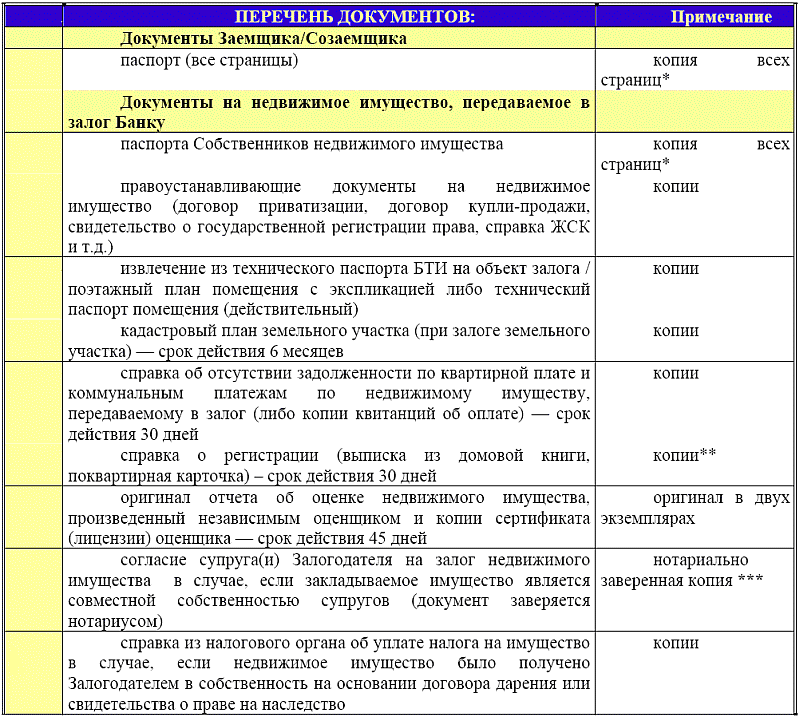

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ. Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

От 15% первоначальный взнос

Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Как взять ипотеку в Сбербанке

Сбербанк предлагает своим клиентам сразу несколько вариантов ипотечного кредитования. Причем здесь как самые обычные варианты ипотечных кредитов, так и те которые поддерживаются Государством. Так как правильно оформить кредит? Что для этого понадобится? И какие документы нужно предоставить в банк? Рассмотрим более подробно эти и многие другие вопросы.

Подробнее об ипотеке в Сбербанке

В настоящее время Сбербанк предлагает сразу несколько вариантов ипотечный кредитов – это:

Конечно, условия по этим программам несколько отличаются, но, как правило, к заемщикам предъявляются примерно одни и те же требования.

Требования банка

Итак, разберем, какие требования предъявляются банком в классическом варианте.

К недвижимости

Если речь идет о новостройке, то к жилищу предъявляются следующие требования:

В кредитуемую группу входят компании-продавцы, у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь.

При приобретении готового имущества к жилью предъявляются следующие требования:

Кроме того, определенные требования предъявляются к жилью в зависимости от типа программы. Например, если речь идет об ипотеке с господдержкой для семей с детьми, то в кредит может быть взята только новостройка или строящееся жилье, а вторичный рынок в учет не берется.

К заемщику

По отношению к заемщику предоставляются определенные условия кредитования. Как правило, используется классический вариант требований, но условия могут меняться в зависимости от типа кредитной программы. Так, к примеру, в классическом варианте минимальный возраст клиента должен составлять 21 год, а максимальный – 75 лет на момент погашения кредита.

При этом у заемщика у должен быть наработан определенный стаж работы. Так, человек должен проработать на последнем месте работы как минимум пол года, а всего его стаж работы за последние 5 лет должен составлять как минимум 1 год.

Так же отдельные правила учитываются для созаемщика. Если говорить о созаемщиках, то их должно быть не более трех физических лиц, и их доход так же учитывается при расчете максимального размера кредита.

Супруг или супруга Титульного созаемщика должен или должна быть созаемщиком в любом случае, вне зависимости от его или ее возраста и платежеспособности. Что же до остальных требований, то они аналогичные требованиям к заемщику.

Супруг или супруга не включаются в созаемщики только в том случае, если у них нет Гражданства РФ, либо если у них есть действующий брачный договор.

Что же до всех остальных заемщиков и созаемщиков, то у них обязательно должно быть Гражданство РФ.

Условия Сбербанка по ипотеке

По разным кредитным программа действуют разные условия кредитования. Большинство ипотечных программ выдается в рублях, а сумма кредита не должна превышать 85% оценочной стоимости кредитуемого жилого помещения, указанной в экспертном заключении, а так же 85% договорной стоимости кредитуемого жилого помещения. При этом срок кредитования варьируется в пределах 20-30 лет – в зависимости от типа кредитного пакета.

Согласно условиям банка комиссия за выдачу кредита отсутствует, а в качестве обеспечения идет залог кредитуемого помещения.

Отдельные условия всегда предъявляются к страхованию. Так, приобретаемое в залог имущество обязательно должно быть застраховано от рисков гибели или утраты. Исключением является земельный участок.

Как оформить ипотеку в Сбербанке?

Для того, чтобы оформить ипотеку в Сбербанке, выберите тот кредитный пакет, который заинтересовал вас больше всего, если только вы подходите под его условия. Полный список ипотечных предложений можно просмотреть по ссылке.

Что потребуется?

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Необходимые документы для ипотеки в Сбербанке

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Пошаговые действия

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

Нюансы и возможные проблемы

Сбербанк предлагает множество вариантов того, как именно можно снизить процентную ставку по кредиту. Более подробно об этом можно узнать по ссылке. Так, к примеру, процентная ставка снижается тем, кто получает заработную плату на карту Сбербанка, либо регистрируется с помощью услуги «Электронной регистрации», подробнее о которой можно узнать по ссылке.

Так же при любом типе ипотечного продукта понадобится страховка жилья – иначе банк может не одобрить вашу кредитную заявку.