Когда сдавать отчет 4-ФСС при ликвидации организации

Специальная отметка на титульном листе 4-ФСС

Оформление 4-ФСС при закрытии, реорганизации или продолжении деятельности производится по правилам из приказа ФСС от 26.09. 2016 № 381. За отчетные периоды 2021 года сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Образец заполнения формы 4-ФСС за 1 квартал 2021 года вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный доступ можно получить бесплатно онлайн.

Отчет, представляемый в связи с ликвидацией, оформляется с учетом определенных нюансов. Один из них — необходимость проставления отметки в поле «Прекращение деятельности» на титульном листе. В обычных обстоятельствах, когда работодатель продолжает деятельность, в этом поле специальные отметки не проставляются.

Как заполнить 4-ФСС при ликвидации ООО, расскажем на примере.

В марте 2021 года учредители ООО «ТрансПодрядчик» приняли решение о ликвидации. Деятельность компании фактически прекратилась полгода назад, и на момент реальной ликвидации работников в штате не было. Предыдущий отчет 4-ФСС был нулевым и представлялся в соцстрах в обычные сроки.

При заполнении последней отчетности по форме 4-ФСС в поле «Прекращение деятельности» титульного листа проставили отметку «V».

Фрагмент титульного листа 4-ФСС при ликвидации образца 2021 года смотрите ниже:

На что еще обратить внимание в образце 4-ФСС при ликвидации, расскажем в следующем разделе.

На что еще обратить внимание в образце 4-ФСС при ликвидации, расскажем в следующем разделе.

Какая еще отчетность составляется при ликвидации организации, применяющей ОСН, узнайте в КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

Заполнение отдельных полей

Остановимся подробнее на особенностях заполнения формы 4-ФСС при ликвидации образца 2021 года:

В приказе ФСС № 381 нет специальных правил для заполнения при ликвидации. Не сказано и о том, можно ли оставить поле незаполненным.

Учитывая, что ликвидационные процедуры (в том числе сдача последнего 4-ФСС), в нашем примере происходят в первом квартале 2021 года, этот период и был указан на титульном листе в качестве отчетного.

Вне зависимости от того, какого вида отметку вы проставите в этом поле (V, Х или иную), в приеме отчета вам не откажут — в приказе ФСС № 381 нет указаний относительно вида и формы проставляемой отметки.

Остальные поля титульного листа 4-ФСС при ликвидации в 2021 году заполняйте в обычном порядке — как делали в отчетах, не связанных с прекращением деятельности и ликвидацией.

Какие данные включить в отчет

Решение о прекращении деятельности и закрытии компании собственники могут принять в любое время в течение года или после его окончания. От этого зависит, какие данные включаются в отчет.

4-ФСС при ликвидации заполняется с учетом следующего:

Не забудьте, что сроки сдачи 4-ФСС при ликвидации законодательно ограничены.

Подсказки по заполнению разнообразной отчетности:

Требования по срокам и формула

Ответ на вопрос о том, когда сдавать 4-ФСС при ликвидации, содержится в п. 15 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ:

Сумма взносов, подлежащая уплате, определяется по формуле:

Такие же правила применяются при сдаче 4-ФСС при ликвидации ИП.

Заявление в ИФНС о государственной регистрации в связи с ликвидацией подано 03.03.2021, а 4-ФСС при ликвидации ООО «ТрансПодрядчик» представило в соцстрах накануне — 02.03.2021.

В отчете отражены данные за период с 01.01.2021 по 02.03.2021 включительно.

Учитывая, что за указанный период начислений в пользу физлиц у данной компании не было, база для расчета взносов на травматизм равна нулю. Задолженность на начало года перед ФСС отсутствовала — все долги перед соцстрахом компания погасила еще в прошлом году. Сумма к уплате по отчету 4-ФСС при ликвидации — 0 руб.

Если бы сумма к уплате, рассчитанная по вышеуказанной формуле, оказалась не нулевой, ее следовало бы перечислить не позднее 16.03.2021 (в течение 15 календарных дней, считая от 02.03.2021 — даты представления последнего 4-ФСС).

Как сдать 4-ФСС

О том, как сдается форма 4-ФСС при ликвидации, сказано в п. 15 ст. 22.1 закона № 125 (с отсылкой к ст. 24 указанного закона):

Последний отчет 4-ФСС, переданный в соцстрах в электронной форме, будет считаться полученным фондом после того, как работодателю придет из ФСС подтверждение (п. 1 ст. 24 закона № 125-ФЗ).

С нюансами сдачи отчетности вас познакомят материалы:

Итоги

Перед тем как сдать в налоговую инспекцию заявление о госрегистрации в связи с ликвидацией, необходимо сдать в соцстрах 4-ФСС. На титульном листе отчета проставляется отметка в поле «Прекращение деятельности». Остальные поля формы заполняют в обычном порядке.

Если ликвидация произошла до окончания календарного года, данные в 4-ФСС представляются с начала года по день сдачи отчета в связи с ликвидацией. Отправить отчет можно в бумажной форме или по ТКС в зависимости от численности физлиц — правила те же, что и при обычной сдаче 4-ФСС.

Как сдать отчетность при ликвидации или реорганизации

Чтобы избежать штрафов и проблем с госорганами, учитывайте некоторые особенности при сдаче отчетности по ликвидированным и реорганизованным компаниям.

Бухгалтерская отчетность

Бухгалтерская (финансовая) отчетность при ликвидации сдается в два этапа.

ФНС утверждены формы:

Показатели этой отчетности не отличаются от показателей обычной бухгалтерской отчетности.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь:

Налоговая отчетность

При ликвидации компании сдаются все отчеты, предумотренные системой налогообложения. Отправьте их до того, как в ЕГРЮЛ внесут запись о прекращении деятельности организации.

Налоговые декларации в связи с ликвидацией организации заполняются в обычном порядке, за исключением Титульного листа.

Пенсионный фонд

Пока идет процесс ликвидации, отчетность за истекшие периоды сдавайте как обычно. Учитывайте особенности заполнения и сдачи последних отчетов:

Фонд социального страхования

При ликвидации компании сдается только отчет 4-ФСС. Отправьте его перед тем, как подать документы о прекращении деятельности в налоговую.

На титульном листе в поле «Прекращение деятельности»

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Бухгалтерская отчетность

Бухгалтерскую (финансовую) отчетность в этом случае предоставляет реорганизуемая компания.

Отчетность составляется за период начала отчетного года до даты, предшествующей внесению записи в ЕГРЮЛ. Отразите в ней данные о фактах хозяйственной жизни с даты утверждения передаточного акта до даты внесения записи о реорганизации.

ФНС утверждены формы:

Правила формирования отчетности при реорганизации установлены Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом Минфина России от 20.05.2003 N 44н.

При реорганизации в форме преобразования заключительная бухгалтерская отчетность не формируется.

Бухгалтерская (финансовая) отчетность по обособленным подразделениям не составляется.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь:

Налоговая отчетность

За последний налоговый период отчетность может предоставить:

Срок предоставления налоговых деклараций не изменяется.

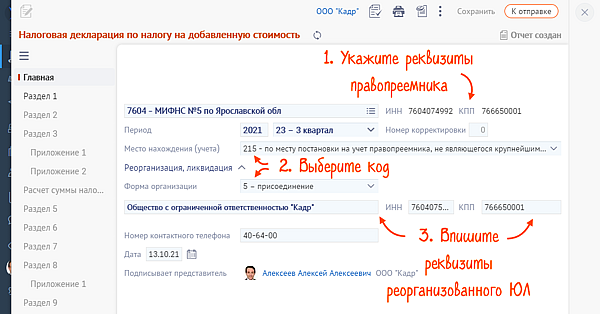

Налоговые декларации в связи с реорганизацией заполняются в обычном порядке, за исключением Титульного листа. Правопреемник указывает:

Налог на прибыль организации

Если обособленное подразделение закрыто в последнем квартале (месяце) отчетного периода, декларация подается по месту нахождения организации. Она включает:

Декларации предоставляются в обычные сроки. Закрытие обособленного подразделения на них не влияет.

За оставшиеся отчетные периоды и по итогам года декларации предоставляются в том же порядке, как и в периоде, в котором закрыли обособленное подразделение.

Если вы подаете уточненные декларации по закрытому обособленному подразделению, предоставьте их по месту учета организации.

6-НДФЛ

При закрытии обособленного подразделения два варианта представления pасчета:

В расчете указываются:

Срок подачи расчета будет зависеть от того, в каком квартале закрыли подразделение.

Расчет по страховым взносам

Порядок заполнения расчета зависит от полномочий обособленного подразделения:

Расчет представляется в налоговую инспекцию по месту нахождения ОП. Специальные сроки для подачи расчета не установлены, но рекомендуется это сделать до закрытия обособленного подразделения.

Уточненный (корректирующий) расчет по закрытому обособленному подразделению представляется в налоговый орган по месту учета головной организации.

Порядок заполнения деклараций и сроки сдачи отчетности при ликвидации организации или ее реорганизации

Автор: Ермошина Е.Л., эксперт журнала

Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации регулируется ст. 49 НК РФ, а при ее реорганизации – ст. 50 НК РФ.

В Налоговом кодексе отсутствуют специальные нормы, устанавливающие сроки подачи налоговых деклараций за последний отчетный (налоговый или расчетный) период деятельности реорганизуемой или ликвидируемой организации, что на практике порождает вопросы со стороны налогоплательщиков.

Каковы порядок и сроки подачи налоговых декларация при ликвидации и реорганизации налогоплательщика? Расскажем в данной статье.

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

при слиянии нескольких юридических лиц – возникшее в результате такого слияния юридическое лицо (п. 4);

при присоединении одного юридического лица к другому юридическому лицу – присоединившее его юридическое лицо (п. 5);

при разделении – юридические лица, возникшие в результате такого разделения (п. 6);

при преобразовании одного юридического лица в другое – вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Налоговый период – календарный год.

Календарный год является налоговым периодом для следующих налогов:

налог на прибыль (ст. 285 НК РФ);

налог на дополнительный доход от добычи углеводородного сырья (ст. 333.53 НК РФ);

«упрощенный» налог (ст. 346.19 НК РФ);

транспортный налог (ст. 360 НК РФ);

налог на имущество организаций (ст. 379 НК РФ);

земельный налог (ст. 393 НК РФ).

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца календарного года

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в течение календарного года

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

Налоговый период – квартал.

Квартал является налоговым периодом для следующих налогов:

водный налог (ст. 333.11 НК РФ);

ЕНВД (ст. 346.30 НК РФ).

Если налоговым периодом по соответствующему налогу признается квартал, дата завершения налогового периода определяется с учетом положений, установленных п. 3.2 ст. 55 НК РФ[1]:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

Период с начала квартала, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном квартале

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана менее чем за 10 дней до конца квартала и прекращена до конца квартала, следующего за кварталом, в котором создана организация

Налоговый период – месяц.

Месяц является налоговым периодом для следующих налогов:

налог на добычу полезных ископаемых (ст. 341 НК РФ);

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном календарном месяце

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Согласно позиции контролирующих органов (см. письма Минфина России от 09.02.2018 № 03-03-06/1/7849, от 25.09.2012 № 03-02-07/1-229, от 13.09.2012 № 03-05-05-01/54, ФНС России от 14.01.2013 № ЕД-4-3/104@, УФНС по г. Москве от 10.02.2012 № 16-15/011630@) налоговые декларации представляются за последний налоговый период:

реорганизованным юридическим лицом;

организацией-правопреемником, если они не были представлены реорганизованным юрлицом в налоговые органы до снятия его с учета в установленном порядке.

В какие сроки должны быть представлены декларации за последний налоговый период при ликвидации или реорганизации юридического лица?

Отметим, что Налоговым кодексом не установлены специальные сроки представления деклараций за последний отчетный (налоговый или расчетный) период деятельности ликвидируемыми (реорганизуемыми) юрлицами или правопреемниками реорганизуемых юрлиц.

Недавно налоговая служба выпустила Письмо от 02.07.2019 № СД-4-3/12868@ по вопросу представления налоговой отчетности и уплаты налогов (страховых взносов) в случае реорганизации юридического лица в форме преобразования. Полагаем, что рекомендации, изложенные в письме, подойдут и для иных случаев реорганизации, а также ликвидации организации.

По мнению ФНС, налоговые декларации должны быть представлены в налоговый орган, а налог уплачен не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов за отчетный (налоговый) период, в котором произошла реорганизация.

Например, срок подачи декларации по налогу на прибыль за последний налоговый период – не позднее 28 марта года, следующего за годом реорганизации (п. 4 ст. 289 НК РФ). Если 28-е число приходится на выходной или нерабочий праздничный день, то последним днем представления декларации является следующий рабочий день (п. 7 ст. 6.1 НК РФ). Так, если организация была реорганизована 5 сентября 2019 года, то декларация за последний налоговый период (с 1 января по 5 сентября 2019 года) должна быть представлена не позднее 30 марта 2020 года[2].

Согласно п. 3 ст. 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть представлена правопреемником за реорганизованное лицо не позднее 30 марта года, следующего за истекшим налоговым периодом. При этом сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

В пункте 3 ст. 398 НК РФ говорится, что декларации по земельному налогу представляются налогоплательщиками не позднее 1 фев-

раля года, следующего за истекшим налоговым периодом. Налог и авансовые платежи по налогу подлежат уплате в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 397 НК РФ).

Декларации по транспортному налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Срок уплаты налога для организаций устанавливается законами субъектов РФ и не может быть установлен ранее срока представления декларации (п. 1 ст. 363 НК РФ).

Декларация по налогу, уплачиваемому в связи с применением УСНО, по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ).

В связи с тем, что налоговым периодом по НДС признается квартал (ст. 163 НК РФ), декларацию по НДС налогоплательщики представляют в налоговые органы по месту своего учета не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 1, 5 ст. 174 НК РФ).

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность при ликвидации и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Порядок заполнения декларации

Пункт порядка заполнения

Реквизиты приказа ФНС, утвердившего

соответствующий порядок заполнения

По налогу на прибыль

От 19.10.2016 № ММВ-7-3/572@

По налогу на имущество организаций

От 31.03.2017 № ММВ-7-21/271@

По земельному налогу

От 10.05.2017 № ММВ-7-21/347@

По транспортному налогу

От 05.12.2016 № ММВ-7-21/668@

По налогу, уплачиваемому в связи с применением УСНО

От 26.02.2016 № ММВ-7-3/99@

От 29.10.2014 № ММВ-7-3/558@

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

по реквизиту «ИНН» и «КПП» – ИНН и КПП правопреемника, который подает декларацию (эти же ИНН и КПП отражаются и на остальных страницах декларации);

по реквизиту «Налоговый (отчетный) период (код)» – код 50 (последний налоговый период при реорганизации (ликвидации) организации), при представлении декларации по НДС – код налогового периода 51, 54, 55 или 56 (I, II, III, IV кварталы соответственно при реорганизации (ликвидации) организации);

по реквизиту «Представляется в налоговый орган (код)» – код налогового органа, в котором правопреемник состоит на учете;

по реквизиту «Организация/обособленное подразделение» – название реорганизованного лица;

по реквизиту «Форма реорганизации (ликвидация) (код)» – код в зависимости от формы реорганизации, например 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением.

Заполняется реквизит «ИНН/КПП реорганизованной организации (обособленного подразделения)».

Различия будут только при заполнении реквизита «По месту нахождения (учета) (код)»:

в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

в декларации по налогу, уплачиваемому в связи с применением УСНО – код 215;

в декларации по земельному налогу – код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

в декларации по налогу на имущество – код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

В соответствующих разделах всех вышеперечисленных деклараций указывается код по ОКТМО того муниципального образования, на территории которого состояло на учете в качестве налогоплательщика реорганизованное лицо.

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Уплата страховых взносов до завершения процедуры реорганизации.

Согласно п. 3 ст. 431 НК РФ страховые взносы уплачиваются в течение расчетного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Статьей 45 НК РФ установлено, что плательщик вправе исполнить обязанность по уплате страховых взносов досрочно.

В связи с этим реорганизуемое лицо может уплатить страховые взносы ранее установленного срока, до момента государственной регистрации прекращения деятельности путем реорганизации.

В соответствии с п. 3 ст. 55 НК РФ при прекращении юрлица путем реорганизации последним налоговым периодом для него является период времени с 1 января календарного года, в котором оно прекращено, до дня государственной регистрации прекращения.

Налоговый кодекс не содержит норм, устанавливающих иные сроки уплаты страховых взносов и представления в налоговые органы расчетов по страховым взносам за последний расчетный период при реорганизации плательщика страховых взносов.

Уплата страховых взносов правопреемником реорганизованного лица.

Обязанность по уплате страховых взносов реорганизованного юридического лица исполняется его правопреемником (п. 1, пп. 1 п. 11 ст. 50 НК РФ).

Таким образом, вновь возникшее лицо является правопреемником в части уплаты страховых взносов за те расчетные (отчетные) периоды, обязанность по уплате страховых взносов за которые не исполнена реорганизованным лицом до завершения реорганизации. При этом реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате страховых взносов его правопреемником.

Плательщики страховых взносов представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (п. 7 ст. 431 НК РФ).

В случае непредставления реорганизованным лицом расчета по страховым взносам за последний расчетный (отчетный) период своей деятельности представить указанный расчет за него обязан правопреемник в налоговый орган по месту своего учета не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация.

В соответствии с п. 2.22 Порядка заполнения расчета по страховым взносам[3] в титульном листе указываются:

по реквизиту «ИНН» и «КПП» – ИНН и КПП правопреемника;

по реквизиту «Расчетный (отчетный) период (код)» – код 51, 52, 53 или 90 (I квартал, полугодие, девять месяцев, год соответственно при реорганизации (ликвидации) организации);

по реквизиту «По месту нахождения (учета) (код)» – код 217 (по месту учета преемника российской организации);

по реквизиту «Наименование организации» – наименование реорганизованного лица;

по реквизиту «Форма реорганизации (ликвидация) (код)» – код в зависимости от формы реорганизации, например 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 7 – выделение с одновременным присоединением;

по реквизиту «ИНН/КПП реорганизованной организации» отражаются соответственно ИНН и КПП реорганизованной организации.

В разделе 1 расчетов указывается код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилось реорганизованное лицо.

[1] Правила, предусмотренные п. 3.2 ст. 55 НК РФ, не применяются в отношении ЕНВД.

[2] 28 марта 2020 года – это суббота, срок переносится на ближайший рабочий день –

30 марта 2020 года.

[3] Утвержден Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.