Товарная бухгалтерия в продуктовом магазине: ликбез для начинающего предпринимателя

В розничной торговле без грамотного бухучета не обойтись. И не имеет значения, какой режим налогообложения используется предпринимателем. Зачем организовывать учет, если магазин работает на ЕНВД, а размер налога определяется с учетом размера торговой площади? Действительно, расходы (на закупку товаров и т.п.) и доходы (от реализации) в данном случае для отчетности, уплаты налога неактуальны. Но это не отменяет необходимости учитывать и контролировать перемещение товарно-материальных ценностей.

Эффективный товарооборот – одна из важных составляющих успешной торговли. Но как оценить эффективность, если в бухгалтерской программе не отражено количество товаров в торговом зале, на складе? Отсутствие грамотно организованного учета исключает возможность планирования закупок, анализа объемов продаж, оценки оборачиваемости, контроля сроков хранения, точного расчета дохода, прибыли.

Бухгалтерия – не пустая формальность, необходимая для формирования отчетов. Она работает на бизнес, предотвращая прямые убытки и позволяя корректно считать прибыль.

Что учитывать и как?

Розничный магазин – это объект со складским помещением и торговым залом. Учет находящегося там и там товара рекомендуется вести отдельно. Учитывать продукцию можно разными способами. Их выбор будет зависеть от ассортимента, номенклатуры.

Первый способ – по наименованию товара. На каждую номенклатуру бухгалтером заводится отдельная карточка (как правило, электронная). Чем больше ассортимент в магазине, тем трудозатратнее метод.

Второй вариант – по партиям товара. Партией считается вся продукция, поступившая на склад магазина по ТОРГ-12 или товарно-транспортной накладной. Этот способ оптимален для оптимизации расчетов с поставщиками. Но партионный учет неудобен, если зазываются товары разных групп, стоимости, условий хранения, реализации.

Третий вариант – по сортам. Товары классифицируются по признакам (хлебобулочная, молочная продукция, фрукты-овощи и т.п.). Простота учета нивелируется проблемами с разницей в единицах измерения, ценах на конкретную продукцию в рамках одного сорта.

Комбинированный учет позволяет отражать поступление по партиям, внутри которых впоследствии учитываются отдельные группы товаров (сорта). Метод трудозатратный, но при условии грамотной автоматизации удобный и эффективный, поскольку обеспечивает более полный контроль.

Естественно, каждый способ учета предусматривает использование конкретной первичной документации. Ее обработка – одна из функций бухгалтера продуктового магазина.

Что нужно для учета?

Вести учет в продуктовом магазине можно бумажным и компьютерным методом. Какой удобнее и эффективнее, говорить излишне. Затраты на установку специального программного обеспечения полностью окупаются. Использовать ПК и базу данных удобнее, надежнее, чем амбарную книгу или тетрадь, карандаш и калькулятор.

Стоит отметить, что без техники совсем продуктовому магазину не обойтись. ФЗ №54 обязывает розницу работать с применением онлайн-кассы. Последнюю мало приобрести и установить. Ее необходимо правильно настроить, фискализировать. Без этого невозможна отправка данных в налоговую. А отсутствие отчетности влечет штрафные санкции.

Для оптимизации учетных процессов рационально интегрировать онлайн-кассу в действующий комплекс 1С или любой другой. Это минимизирует риск ошибок при подсчете продаж, анализе оборота и расчете прибыли.

А теперь несколько слов о главном – бухгалтерской первичке. Для розничного продуктового магазина актуальны накладные на товар, ведомости расхода, прихода,остатков, учетные ведомости или номенклатурные карточки, партионные карты, товарные книги. Конкретный состав первичной документации зависит от применяемого способа учета.

Этапы учета

Вне зависимости от выбранного способа, учет включает три этапа:

Последний все время меняется, если магазином осуществляется торговая деятельность. Фиксируется остаток обычно на начало, конец смены.

Поступление следует рассматривать с позиции ИП и магазина. Если торговая точка одна, все просто: поступление равно приходу. Если у предпринимателя один склад и несколько торговых точек, то поступление партии товара от поставщика на склад считается приходом со сводной бухгалтерии, а доставка части этого товара в конкретный магазин – приходом для соответствующей торговой точки.

Выбытие также имеет ряд нюансов. Касаются они прежде всего причин исключения товара из оборота. В число таких причин входят:

порча или кража (так образуется недостача);

просрочка, проблемы с качеством (выбытие как списание или возврат поставщику).

На каждом этапе могут допускаться ошибки. Начнем с остатка. Неправильная формула его расчета при суммовом методе выглядит так: «Приход – Выручка = Остаток». Правильная: «Цена приходная + Торговая наценка – Выручка = Остаток». Это пример самой простой бумажной бухгалтерии в продуктовом магазине. Вести ее может начинающий бухгалтер или сам предприниматель. Плюс очевиден – простота. Минусы тоже: отсутствие возможности определить реальный оборот по товарным позициям, доход по ним, выявить фактические остатки по номенклатуре до инвентаризации. Та же история с недостачами.

Серьезный подход к реализации бизнес-проекта предусматривает организацию автоматизированного учета. Использование специальной техники и ПО минимизирует риски, существенно уменьшает количество ошибок и оптимизирует контроль.

Алгоритм учета

А теперь немного практики. У нас есть небольшой продуктовый магазин. Для объективного товарного и бухучета используем следующий алгоритм:

Приходуем поступившие товары, вносим данные в базу или специальный журнал.

Отправляем продукцию на склад, делаем торговую наценку. Отражаем наценку в учете.

Передаем товар со склада в магазин, оформляем первичку на перемещение (ТОРГ-12).

Отражаем в базе данные о реализации (автоматически через интегрированную онлайн-кассу или вручную в журнале).

Закрываем смену (считаем выручку, проверяем оформление реализации).

Проверяем, корректируем остатки.

Алгоритм может меняться в зависимости от применяемой системы налогообложения, способа организации бухучета, применяемого решения для автоматизации учета. Но принцип понятен.

Так или иначе, но в учете отражаются все операции с товаром: поступление, начисление наценки, выбытие, перемещение, списание, реализация. И чем меньше ассортимент, тем проще бухгалтерия.

Вести учет самостоятельно, нанимать бухгалтера в штат, сотрудничать с внештатником (ИП или самозанятым лицом) или передавать функции профильной фирме, каждый решает сам. При выборе формата важно учитывать специфику бизнеса (масштабы, номенклатуру товаров, нюансы закупки, перемещения товаров и т.п.), расчета и уплаты налогов, актуальный состав отчетности, количество операций за отчетный период. Анализируйте ситуацию, взвешивайте за и против, делайте правильные выводы!

Анализ работы магазина: что контролировать, чтобы выжать максимум прибыли?

Многие предприниматели ведут торговлю, опираясь на интуицию и накопленный опыт. Если речь идет про одну розничную точку и небольшое количество товарных позиций — это прекрасно работает. Но когда количество торговых точек увеличивается или ассортимент превышает 1 000 позиций — ни один, даже гениальный человек не способен в уме охватить всю картину целиком. Это приводит к продажам с отрицательной наценкой, затовариванию склада, неэффективной работе кассиров. в общем, это снижает выручку и прибыль.

Хотите максимизировать прибыль магазина? Значит необходимо анализировать продажи по нескольким ключевым разрезам, управлять торговым ассортиментом, контролировать складские запасы и чистую прибыль. Ниже описаны все ключевые показатели и даны рекомендации и ориентиры, необходимые для полноценного анализа работы магазина.

К сожалению, в тетради эти данные не посчитать. Но базовые показатели вы можете собирать автоматически с онлайн-кассы, а далее анализировать на экране ноутбуку или смартфона, причем совершенно бесплатно. Об этом в самом конце текста.

Анализ продаж, возвратов и среднего чека

Анализ продаж магазина — самый ценный источник данных. Количество вариаций и разрезов, по которым возможен такой анализ исчисляется десятками, но давайте выделим основное:

1. Продажи по дням и часам.

Можно увидеть часы и дни наивысшей загрузки магазина и например, добавить кассиров чтобы не терять покупателей из-за очереди вечером в пятницу. Или ввести скидочную акцию утром в понедельник для пенсионеров, когда загрузка магазина нулевая.

2. Продажи по точкам продаж.

Если точек несколько, обязательно сравнивайте результаты их работы. Отстающие — требуют пристального внимания и анализа причин.

3. Продажи по товарам/группам.

Знать товары или группы, которые генерируют основную выручку, надо в лицо. Как и ключевых клиентов.

4. Продажи по кассирам и продавцам.

Сравнивая результаты сотрудников, вы увидите тех кто тянет ваш бизнес в гору и тех, кто тянет его на дно. Лучших необходимо мотивировать и стимулировать, кстати как это делать можно узнать в отдельной статье.

5. Продажи по клиентам, по поставщикам и типам оплаты.

Эти разрезы дадут полезные данные для выделения приоритетов в вашей работе и ясные ответы на вопросы: каким клиентам уделить максимум внимания, какой поставщик наиболее важный и т. д.

6. Возвраты.

Анализ возвратов позволяет выявлять воровство в магазине, так как оформление возвратов — это наиболее частый способ продаж «левого» товара. Еще вы увидите наиболее проблемные товары, на которых теряете деньги на накладные расходы и лояльность покупателей.

7. Средний чек, количество чеков, глубина чека.

Особенно ценно сравнивать средний чек по точкам продаж (если их несколько) и по сотрудникам. Глубина чека (количество товаров в чеке) — важный параметр, который покажет умеют ли продавцы делать продажи дополнительных позиций (защитный экран при продаже телефона, крем при продаже ботинок и т. д.). О способах повышения среднего чека, читайте в этой статье.

Анализ ассортимента товаров

Формирование товарного ассортимента — это искусство, но лучшие результаты получаются когда анализ ассортимента магазина опирается не только на предпринимательское чутье, но и подкреплен статистикой. Помимо рейтинга товаров по продажам для управления товарным ассортиментом полезно использовать следующие показатели:

1. Рейтинг товаров по торговой наценке.

Расчет торговой наценки — это вычисление разницы между выручкой от продажи товара и его закупочной стоимостью. Наценку полезно анализировать по точкам продаж (если цены разные), по товарам/группам товаров, по клиентам и по поставщикам.

Отдельно стоит сравнить наиболее продаваемые товары по выручке и товары дающие максимальную сумму наценки. Зачастую это разные товары, что становится открытием для владельца бизнеса.

Пример вывода из этого открытия — стимулировать кассиров-продавцов активно продавать аксессуары с высокой наценкой, что может в итоге удвоить чистую прибыль магазина.

2. Рейтинг оборачиваемости товаров.

Товары, которые плохо продаются, занимают полки и склад. Но главное — это замороженные деньги, которые можно использовать для рекламы или закупки более продаваемых товаров и наиболее прибыльных по наценке товаров. Как и зачем считать оборачиваемость товаров читайте здесь.

Анализ товарных запасов

Эффективное управление складскими товарными запасами — это когда сумма склада минимальна (нет затоваривания склада не распроданными товарами), а на полках всегда есть наиболее продаваемые товары. Для анализа склада и оптимизации складских остатков полезно использовать показатели:

1. Сумма склада.

Это общая стоимость складских товарных запасов. Может рассчитываться по закупочным ценам или по ценам реализации. Эффективность управления ассортиментом магазина отражается на этом показателе — сумма склада растет за счет плохо продаваемых товаров и снижается, если таких товаров в ассортименте минимум.

2. Скорость продаж товара и остаток товара на период.

Сколько единиц товара продается в неделю (месяц) и на какое количество недель хватит запаса по конкретному товару? Если вы это знаете, то вовремя сформируете заказ поставщику и избежите ситуации, когда товара отсутствует на полке. А значит вы не потеряете деньги от несостоявшихся продаж.

Анализ чистой прибыли и движения денежных средств

Что может быть важней для владельца бизнеса, если не сумма чистой прибыли магазина за определенный период?

Чистая прибыль бизнеса — это разница между выручкой и всеми расходами (закупка товара, аренда, зарплата, налоги и пр.). Это итог работы магазина за анализируемый период, но иногда он может быть немного виртуальный.

Например, вы отгрузили товары покупателю после частичной оплаты. При расчете чистой прибыли будет использоваться вся сумма отгрузки. Но по факту вы пока не получили деньги на счет, это дебиторская задолженность.

Поэтому вторым важным финансовым показателем является отчет о движении денежных средств. Он отражает фактические поступления и списания денежных средств. Если магазин торгует исключительно в розницу и не работает под заказ, тогда чистая прибыль и данные в отчете по движению денежных средств идентичны.

Как собирать все эти данные?

Может показаться, что посчитать все перечисленные выше показатели невозможно без покупки бухгалтерской системы и найма программистов. Это не так, все можно сделать самостоятельно за 1 день и начать анализировать базовые данные не потратив ни копейки.

Подключите онлайн-кассу к SUBTOTAL и контролируйте сотрудников, продажи, наценку и пр. в смартфоне или ПК! Если бесплатных возможностей окажется мало, есть спецпредложение для читателей Клерк.ру.

Правила ведения бухгалтерского учета в торговле

Понятие и виды торговли

Торговля — отдельная отрасль хозяйства, связанная с процессом передачи товарно-материальных ценностей, изначально купленных для последующей перепродажи, за плату от продавца покупателю и включающая в себя совокупность специфических операций, производимых при этом.

Выделяют 2 вида торговли: оптовую и розничную.

Оптовая торговля — передача ТМЦ за плату от производителя (продавца) другому продавцу для последующей розничной реализации. Осуществляется крупными партиями, как правило, по более низкой цене, чем в рознице.

Розничная торговля — единичная (штучная) передача ТМЦ за плату конечному потребителю.

Бухгалтерский учет в торговле, розничной и оптовой, отличается как законодательным подходом, так и алгоритмом отражения хозяйственных операций. Рассмотрим эти различия более подробно.

Особенности бухучета в оптовой торговле

Бухучет в оптовой торговле включает в себя фиксацию фактов поступления, внутреннего движения ТМЦ и конечной реализации покупателю для последующей перепродажи.

Поступление ТМЦ

Поступление ТМЦ фиксируется следующими записями:

Оно сопровождается накладной по форме ТОРГ-12 и счетом-фактурой.

Согласно п. 11 ФСБУ 5/2019 все прямые расходы, связанные с закупкой ТМЦ, должны быть включены в их себестоимость. К прямым затратам относятся:

Такие расходы отражаются проводкой: Дт 41 Кт 60.

ВАЖНО! Микропредприятия, которые имеют право применять упрощенные способы ведения бухучета, затраты, которые в соответствии с ФСБУ 5/2019 должны были бы включаться в стоимость запасов, могут признавать расходом периода, в котором они были понесены (п. 2 ФСБУ 5/2019). Схожая норма была и до 01.01.2021 в пп. 13.1–13.3 ПБУ 5/01.

О том, какие компании вправе применять методы упрощенного ведения бухучета читайте здесь.

Внутреннее движение ТМЦ и иные расходы, связанные с подготовкой к продаже

После приема товара на склад его могут переместить в другие подразделения фирмы. При этом затраты на доставку между подразделениями, хранение и прочие аналогичные издержки учитываются в составе расходов по обычным видам деятельности. Могут иметь место и иные расходы, связанные с продажей (упаковка, реклама).

Данные операции, осуществленные с привлечением сторонних сил, отражаются в учете проводками:

Эти операции могут осуществляться и собственными силами. Тогда это выразится проводками:

Дт 44 Кт 70 (69, 10, 02, 76).

Последней из приведенных проводок начисляются также расходы общего характера, связанные с содержанием аппарата управления, торговых и складских площадей, собственного транспорта.

Реализация ТМЦ

Продажа оптового товара, как правило, осуществляется крупными партиями определенному покупателю.

Поступление оплаты (и предоплаты) за реализуемый оптом товар, как правило, осуществляется безналичным путем, что отражает проводка:

Есть несколько случаев, когда реализацию нужно учитывать с использованием счета 45. О них рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 20 ФСБУ 5/2019, до 01.01.2021 — п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике.

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Ну а небольшим магазинам и розничным точкам, которые не оснащены программным продуктом, вести учет сподручнее по отпускным ценам, поскольку этот способ менее затратный.

При этом наценка отражается на счете 42 в момент поступления товара.

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

Учет товаров: как исключить воровство и увеличить прибыль

Владельцы магазинов теряют доход из-за ошибок персонала и контрагентов. Поставщик привозит меньше, чем заказали. Продукты доставляют поздно — срок годности выходит быстрее, чем их успевают купить. Кассир случайно обвешивает покупателя или нарочно присваивает выручку. Контролировать процесс на каждом этапе помогает учет товаров.

Рассказываем, как исключить воровство, сократить расходы и увеличить доходы с помощью сервиса учета. Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Что такое учет товара

Владелец единственного ларька обычно ведет учет в тетради, небольшого магазина — в Excel или облачном сервисе, супермаркета или сети магазинов — в товароучетной системе вроде 1С. Мы расскажем об учете на примере облачного сервиса для небольшого магазина, использующего онлайн-кассы.

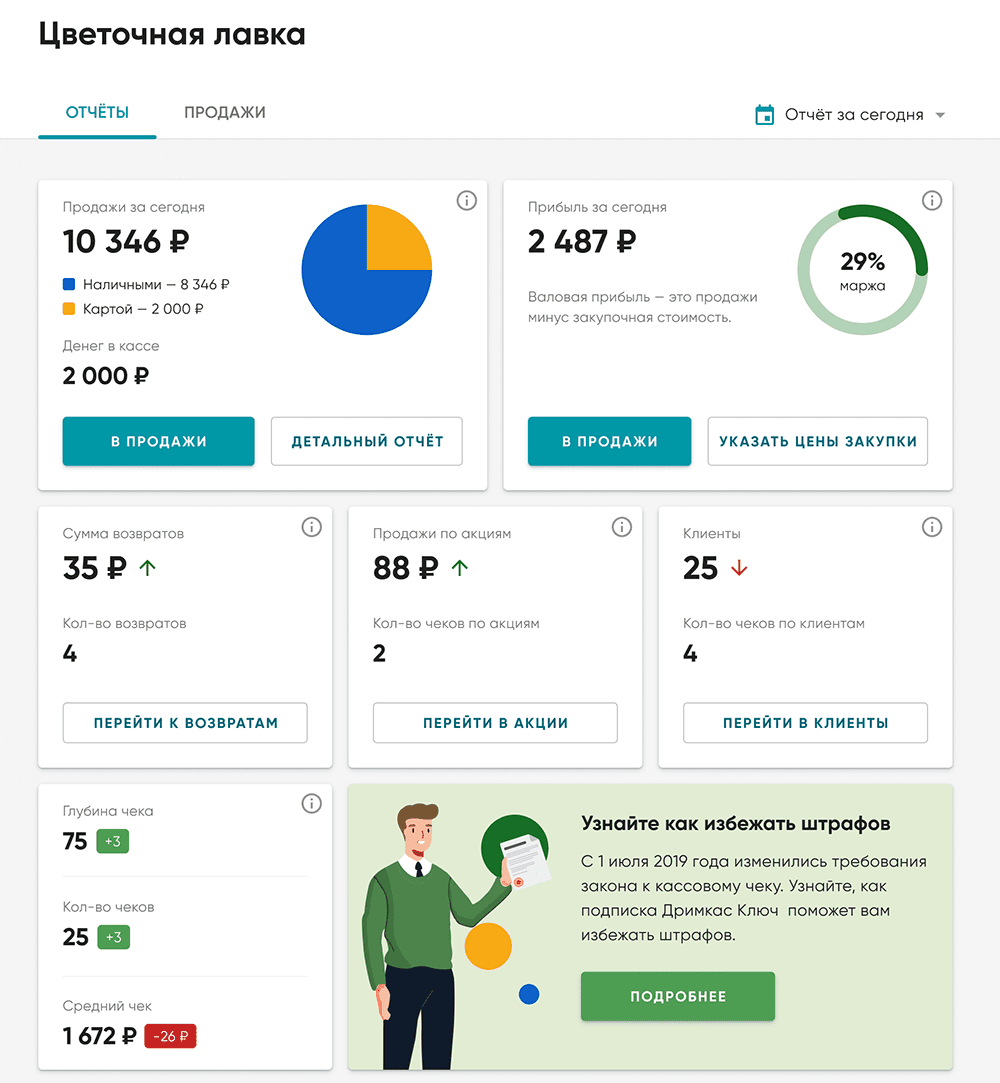

Пользователь Дримкас Учета принимает товар по накладной, заводит в базу и назначает розничную цену. Кассир продает товар на кассе. Сервис показывает выручку, прибыль и маржу

Пользователь Дримкас Учета принимает товар по накладной, заводит в базу и назначает розничную цену. Кассир продает товар на кассе. Сервис показывает выручку, прибыль и маржу

Зачем вести учет в магазине

Цель учета товаров — повысить эффективность бизнеса. Для этого владелец магазина анализирует каждый этап от поставки до продажи и принимает решения: какие товары и когда заказать, с какими поставщиками работать, как лучше организовать приемку, кого из сотрудников уволить или лишить премии. Все это помогает сокращать расходы и увеличивать доход.

Бонус: учет готовит предпринимателя к новому бизнес-процессу — работе с маркированными товарами. Новый процесс нужно освоить и обучить сотрудников. Когда магазин внедряет учет, ему уже не нужно менять текущие процессы, чтобы продавать сигареты, одежду, обувь и другие товары с кодами маркировки.

Минимизировать воровство. Учет помогает определить сотрудников, которые теряют и воруют товары. Когда в магазине недостача, владелец сразу видит причины. Кассир авторизуется в начале смены, а в конце видно, сколько он продал и по каким ценам. Результаты можно сравнить с работой других кассиров, найти проблему и возместить убытки.

Систематизировать закупки. В мелком ларьке владелец смотрит на полки и записывает в тетрадь, какие товары заказать, — это тоже учет. В магазине с тысячей товаров тетрадью не обойтись. С помощью сервиса учета предприниматель контролирует остатки и точно знает, когда заказывать новые товары.

Не «замораживать» деньги на складе. Когда владелец магазина знает, что и когда закупать, товар не залеживается на складе. Поставщик привозит товары в нужном объеме, покупатели их разбирают — поставщик получает новый заказ. Оборотные средства работают, их не «замораживают» в виде товаров на складе.

Сократить персонал. Магазин нанимает сотрудников, чтобы вести учет в тетради или держать всё в голове. Это лишний персонал: кладовщик, товаровед, управляющий. С сервисом учета можно обойтись без этих работников. В системе просто следить за остатками, контролировать работу кассиров и устанавливать цены. Нагрузка на бухгалтера тоже снижается: он может выгрузить из сервиса документы с подробными отчетами.

Сократить расходы. Магазин не тратит лишних денег, когда нет воровства, лишних расходов на сотрудников и несвоевременных поставок. Учет дополнительно помогает проанализировать закупки и выбирать поставщиков с лучшими ценами. Владельцу доступна история закупок. Поставщик предлагает цену меньше — прибыль выше.

Подготовиться к маркировке. В России стартовала обязательная маркировка товаров, поставщики уже привозят сигареты с кодами Data Matrix. Процесс учета похож на работу с маркированными товарами: магазин принимает товары по коду — ставит на баланс, продает — списывает с баланса. Если в магазине налажен учет, работу с маркированными товарами отдельно выстраивать не придется.

Учет товара в Кабинете Дримкас

Магазин принимает товары по накладной — сервис добавляет их в базу для учета. Дальше можно установить цену, скидку и напечатать ценники.

Сервис заменяет товароучетную систему, Excel и другие программы.

Учет товаров при приемке

Учет помогает на основных этапах приемки. Чтобы заказать нужные товары, предприниматель смотрит остатки. Когда принимает товары у поставщика — заносит данные из накладной. После этого с товаром можно работать в сервисе учета: устанавливать цену, перемещать со склада в магазин, проводить акции. При продаже и оформлении возврата данные тоже попадают в сервис учета.

Заказ. Предприниматель видит в программе, каких товаров нет или осталось мало, и заказывает нужные. На складе будут только востребованные товары.

Приемка. Сотрудник магазина сверяет товары с накладной. Если всё верно, подписывает накладную и заносит товары в сервис учета. Это проще делать с помощью сканера штрихкодов. Напротив каждого товара сотрудник выставляет количество. Товары автоматически загружаются на кассу.

Перемещение. В сервисе учета товары перемещают между складом и отделами магазина. Владелец магазина точно знает, что есть в наличии и где находится.

Владелец магазина «Продукты 24» смотрит остатки товаров в сервисе и заказывает поставщику недостающие. Привозят молоко, хлеб и яйца. Работник магазина осматривает груз и проверяет по накладной, сканирует товары и заносит в систему. На сервисе видно, какой товар в наличии и в каком отделе.

Учет цен на товары

Магазин учитывает две главных цены — закупочную и розничную. При приемке сотрудники фиксируют стоимость товара у поставщика, позднее добавляют розничную цену. Иногда магазин устраивает акции, чтобы продать товар быстрее. Например, снижает наценку на товар.

Цена поставщика. При приемке сотрудник магазина заносит в сервис учета товары, их количество и цену поставщика. Это нужно, чтобы отслеживать стоимость закупки и вовремя менять поставщиков.

Назначение розничной цены. Перед выкладкой на витрину сотрудник магазина назначает товару розничную цену. Для этого используют наценку, например в 20%, или указывают цену для каждого товара вручную.

Раньше в магазинах работали товароведы. Они брали товары со склада, укладывали в корзину, потом по очереди доставали, сканировали, записывали количество и клали в другую корзину. Только потом товар выкладывали на витрину. С учетом все это не нужно.

Акция. Иногда на товар снижают наценку. Например, у молока в тетрапаке выходит срок годности — наценку меняют с 20% до 5%, чтобы продать быстрее.

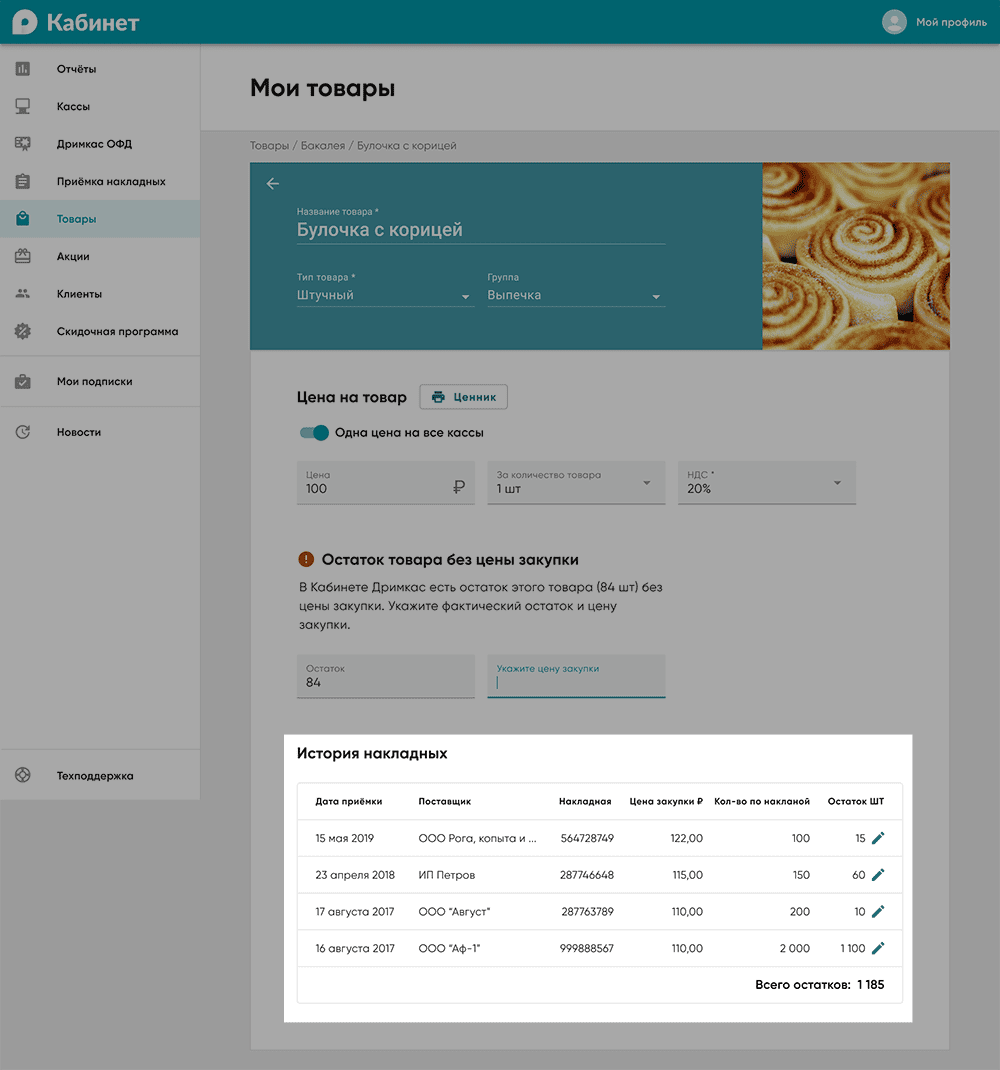

Работник универсама «Удача» принимает газировку, вводит количество бутылок и цены из накладной. Наценка для газировки стандартная — 25%. В карточке каждого товара на сервисе учета видно историю закупок: когда, у кого и по какой цене. Владелец универсама следит за ценами и меняет поставщиков, чтобы увеличить прибыль.

Дримкас Учет хранит историю цен поставщиков для каждого товара

Дримкас Учет хранит историю цен поставщиков для каждого товара

Учет продажи товаров

Когда сотрудник магазина назначил товарам розничные цены, он печатает ценники и выкладывает в торговый зал. Учет помогает синхронизировать цену на кассе и в ценнике. Так магазин избегает ошибок, недовольства покупателей и штрафов.

Ценники. Магазин печатает ценники после добавления розничной цены. Важно, чтобы они совпадали с информацией на кассе. Иначе предприниматель столкнется с недовольством покупателей и штрафами. Учет помогает загрузить новые цены на кассы и исключить расхождения.

Продажа. При продаже товар вычитается из остатков, а стоимость проданных товаров добавляется к выручке. На основе оптовой и розничной цен программа рассчитывает прибыль и маржу.

Минимаркет хорошо отработал выкладку и продажу товаров. Сначала товарам назначают розничную цену в сервисе учета, эти данные автоматически загружаются на кассу, и только тогда сотрудники печатают новые ценники. Цены всегда актуальны, в магазине не бывает конфликтов с покупателями из-за ценников.

Учет работы продавцов

Чтобы уменьшить расходы, предприниматель контролирует работу продавцов. Кассиры ошибаются в суммах, забывают взять деньги, иногда обвешивают покупателей и присваивают выручку. С учетом владелец магазина знает, какой кассир работает недобросовестно, и требует возмещения убытков.

Смены. Кассир авторизуется на кассе в начале смены — выбирает свое имя из списка. Учет собирает статистику работы сотрудника.

Анализ работы. Владелец магазина видит в сервисе учета, сколько купили товаров в этот день, по какой и цене и что еще осталось. Если выручки или товаров на складе не хватает, легко увидеть, в чью смену образовалась недостача.

Санкции. Хороший руководитель опирается на факты, когда решает наказать сотрудников за ошибки. У него на руках отчеты за работу по сменам: выручка, прибыль и количество проданных товаров. На этом основании можно предъявить претензии, сделать выговор и вычесть недостачу из зарплаты.

В магазине продают мясо. Продавец Мария берет курицу, взвешивает ее — весы печатают этикетку. Мария считывает этикету сканером и печатает чек. Данные о продаже попадают в сервис учета. Воровство исключено. Если к весам прикрепить гирьку и обвешивать покупателей — вес товара при приемке и при продаже не совпадет. Владелец магазина увидит махинации.

Учет возврата товара

Когда покупатель возвращает товар, кассир пробивает чек возврата и отдает деньги. Операция попадает в сервис учета: к остаткам прибавляется количество товаров, которые вернули.

Возврат на кассе. Кассир может забрать не подходящий товар и выдать покупателю деньги. Если покупатель платил наличными и возвращает товар в день покупки — из денежного ящика. Если платил картой — продавец отменяет безналичную транзакцию. Если товар возвращают в другой день, нужно отправить деньги обратно на карту.

Документы. Возврат подкрепляют документами: кассовым и товарными чеками, заявлением от покупателя с причинами. Документы на возврат помогут бухгалтеру возместить НДС или уменьшить доход, если организация работает на упрощенке.

Возврат на баланс. Сервис учета синхронизируется с кассой, товар автоматически возвращается на баланс. В остатках количество увеличится.

Девушка вернула в магазин одежды платье, которое не подошло. По закону у нее было 14 дней на возврат, она уложилась в срок. Продавец берет чек и дает форму заявления на возврат. С этими документами он печатает чек возврата. Сервис учета автоматически добавляет товар в остатки.

Учет списания товаров

Магазин списывает товар, когда его нельзя продать: потерялся, испортился, у него вышел срок годности. Учет помогает выявить недостачу и актуализировать остатки.

Инвентаризация. Чтобы точно знать остатки, магазин проводит инвентаризацию. Ответственный сотрудник выгружает из сервиса учета файл, печатает и сравнивает с реальным количеством товаров. Товаров оказалось меньше — это недостача. Общее количество верное, но одних товаров не достает, а других слишком много — это пересортица.

Документы. Недостачу или пересортицу нужно зафиксировать актом и указать причины.

Снятие с баланса. Реальные остатки в магазине сотрудник актуализирует с сервисом учета — выгружают текущие и загружают фактические.

У кефира в молочном отделе вышел срок годности. В конце смены работники магазина проводят инвентаризацию и списывают товар — оформляют акт. На сервис учета загружают фактические остатки.

Что нужно знать об учете товаров

Учет товаров без бухгалтерских программ

Кабинет Дримкас помогает владельцам касс принимать товары от поставщиков, вести учет остатков на складе и следить за эффективностью продаж.

Если магазин продает маркированные товары, в сервисе есть все необходимое — от приемки до списания.