Принимаем к учету основные средства в 1С

При отражении приобретения основных средств в программе «1С:Бухгалтерия 8», ред. 3.0, есть несколько нюансов, на которые необходимо обратить внимание.

Принятие к учету ОС без сборки и монтажа

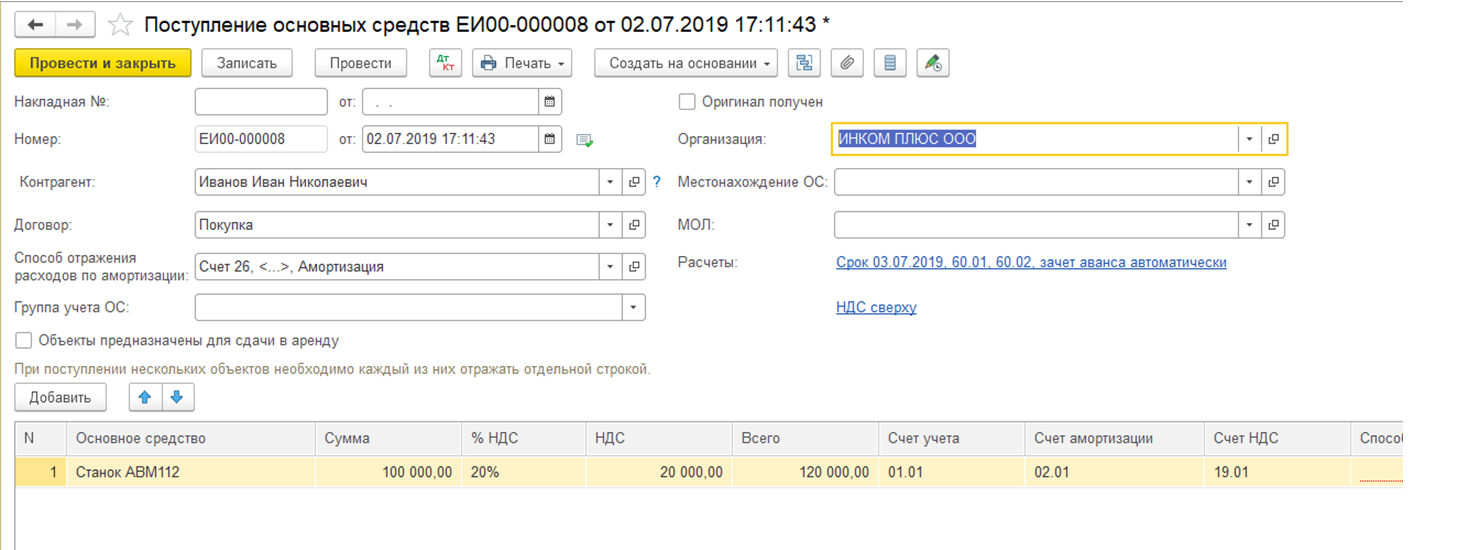

Стандартная ситуация, когда организация приобретает основное средство и вводит его в эксплуатацию, в тот же день оформляется в информационной базе документом «Приобретение объекта основных средств» (раздел «ОС и НМА» — «Поступление основных средств»). Этим документом также оформляется поступление основных средств, которые не требуют монтажа и дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

В табличной части существует возможность быстрого создания объекта справочника «Основные средства», для этого в колонке «Основное средство» необходимо ввести наименование объекта, после чего в контекстном меню выбрать команду «Создать. ».

У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

При проведении документа формируются проводки со счетом бухгалтерского учета 08.04.2 «Приобретение основных средств» (закладка «Бухгалтерский и налоговый учет»), помимо этого также данным документом формируются движения по регистрам сведений, необходимые для дальнейшего учета основных средств.

После проведения этого документа нет необходимости создавать и проводить документ «Принятие к учету ОС», так как проведенный документ делает проводки по приобретению ОС от поставщика и о постановке на учет вашего ОС. Также стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету сразу включается в состав расходов, если такое не нужно, то использовать данный документ не следует.

Приобретение ОС, требующего сборки и монтажа

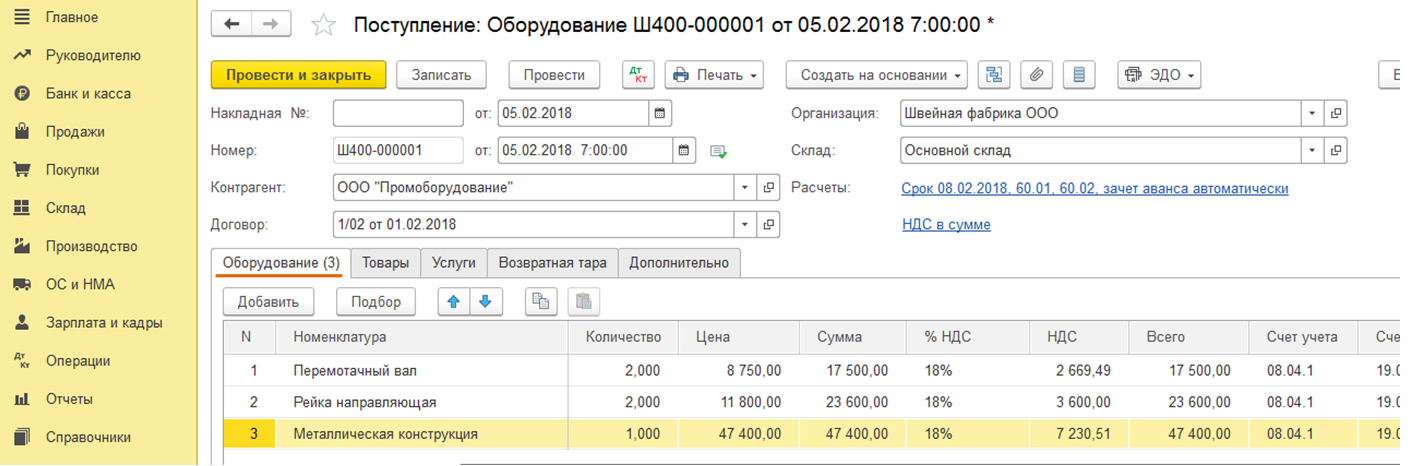

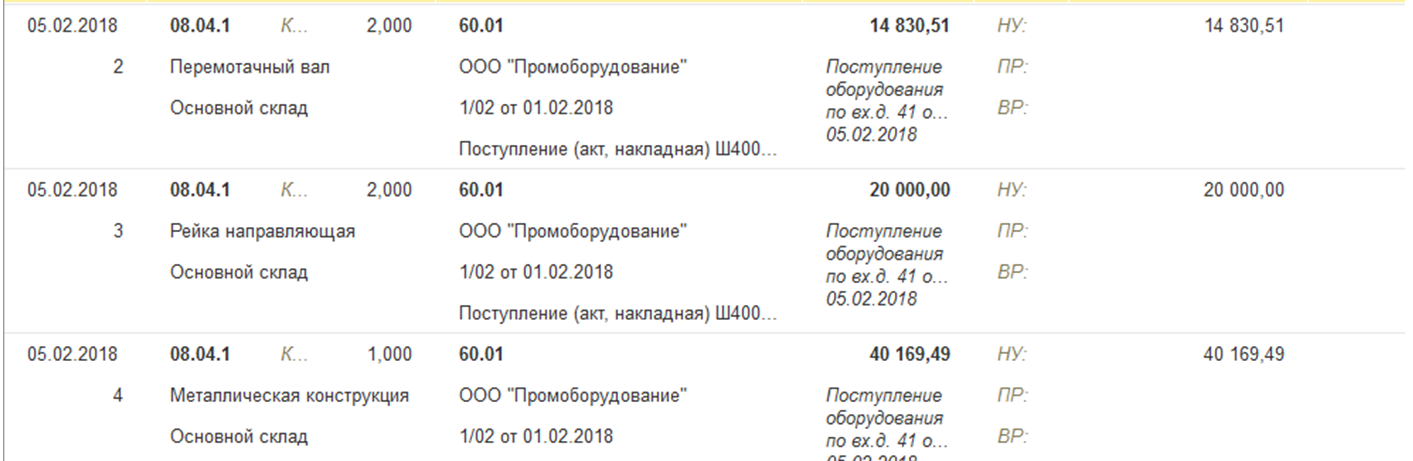

Но существует иная ситуация, когда основное средство перед вводом в эксплуатацию требует сборки как, например, компьютер. Сначала организация приобретает компоненты будущего основного средства — компьютерную мышку, монитор, системный блок и проч., после чего собирает все компоненты в единое целое — готовый компьютер и именно его вводит в эксплуатацию как основное средство.

Такая операция оформляется по следующей схеме. Сначала создаем документ «Поступление оборудования» (раздел «ОС и НМА» — «Поступление оборудования») или этот же документ можно оформить как «Поступление товаров и услуг» с видом операции «Оборудование».

В табличной части «Оборудование» указываются все компоненты будущего основного средства, количество, цена, ставка НДС. Счет учета оборудования поставить необходимо 08.04.1 «Приобретение компонентов основных средств» (именно с этим счетом работает документ «Принятие к учету ОС»), счет учета НДС. Остальные закладки используются, если одновременно с оборудованием поступают и другие виды ТМЦ или услуги.

Оборудование, принятое на учет по счету 08.04.01, впоследствии подлежит принятию в качестве объекта основных средств документом «Принятие к учету ОС».

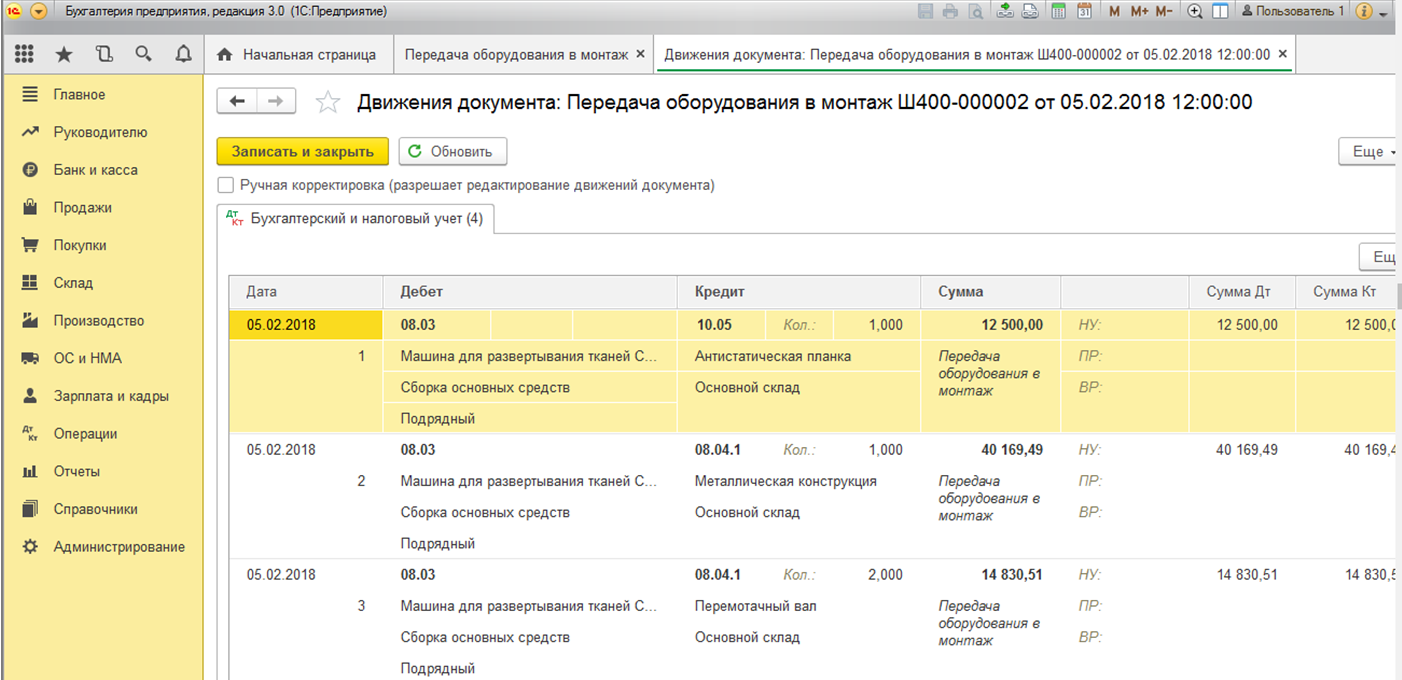

Когда после покупки у контрагента необходимо «собрать» воедино компоненты и дополнительные материалы (запчасти) и передать их на сборку основного средства, то есть осуществить монтаж оборудования, это делается при помощи документа «Передача оборудования в монтаж».

Счет учета необходимо указать 08.03: только через этот счет программа корректно перенесет составные части на ОС при его принятии к учету (раздел «ОС и НМА» — «Передача оборудования в монтаж»).

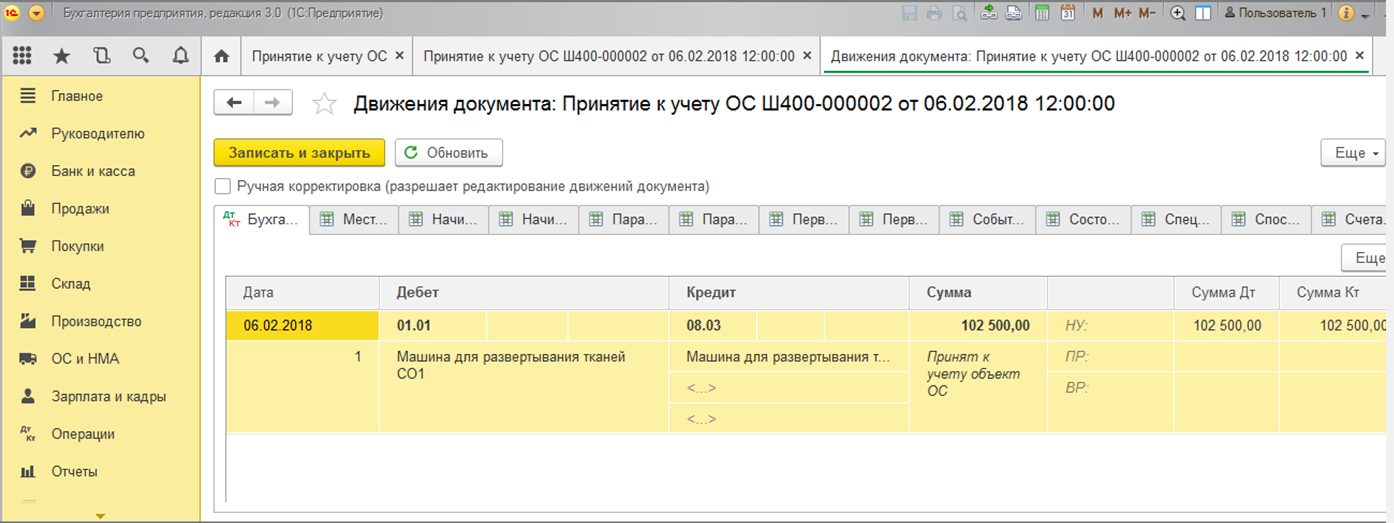

После этого оформляется документ «Принятие к учету ОС» (раздел «ОС и НМА» — «Поступление основных средств») с видом операции «Объекты строительства».

Важно на закладке «Внеоборотный актив» в поле «Объект строительства» выбрать объект сборки и проверить, что в поле «Счет» указан счет 08.03.

При проведении формируются проводки по Дт 01.01 и Кт 08.03.

Сумма проводки соответствует сумме, накопленной на счете 08.03 при формировании первоначальной стоимости основного средства.

Важный нюанс: документ «Принятие к учету ОС» не работает как самостоятельный документ по вводу в эксплуатацию основного средства! Соответственно только через него принять к учету внеоборотный актив нельзя, документ попросту не сформирует первоначальную стоимость и необходимые записи регистров.

Способ начисления амортизации

Способ начисления амортизации указывается при принятии основного средства к учету в документе «Принятие к учету ОС» на закладке «Бухгалтерский учет» в поле «Способ начисления амортизации».

Если используется документ «Поступление основных средств», то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в разделе «Главное» — «Настройки налогов и отчетов» — закладка «Налог на прибыль». Вне зависимости от выбранного способа для восьмой — десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.

Учет ОС в «1С:Бухгалтерии 8»: гибкие настройки и возможности подсистемы

Благодаря гибким настройкам и возможностям подсистемы учета ОС в «1С:Бухгалтерии 8» (ред. 3.0) можно управлять функционалом ОС: от его полного отключения до максимально эффективного использования всех ресурсов программы, включая упрощенные способы учета ОС.

Настройки.

. функциональности и параметров учета

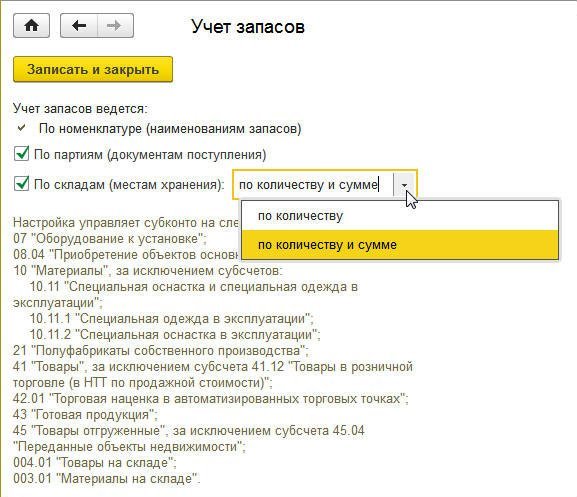

Учет затрат на приобретение готовых объектов основных средств ведется не только в стоимостном, но и в натуральном выражении. В зависимости от настроек программы можно организовать дополнительный учет по складам (в количественном или количественно-суммовом выражении).

Рис. 1. Настройка учета запасов

Дополнительно можно включить ведение учета материальных ценностей (в т. ч. оборудования к установке и внеоборотных активов) по партиям, то есть различным документам, регистрирующим поступление данных ценностей на склад.

Настройки запасов также доступны непосредственно из Плана счетов бухгалтерского учета (раздел Главное) по гиперссылке Настройка плана счетов.

. учетной политики

Начиная ведение учета в программе, следует определиться с учетной политикой организации. Для основных средств необходимо указать метод начисления амортизации в бухгалтерском и налоговом учете.

В бухгалтерском учете начисление амортизации объектов ОС может производиться одним из следующих способов (п. 18 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н):

При этом применение одного из способов начисления амортизации по группе однородных объектов ОС производится в течение всего срока полезного использования объектов, входящих в эту группу. Это означает, что:

Именно поэтому в «1С:Бухгалтерии 8» метод начисления амортизации в бухгалтерском учете указывается применительно к конкретному объекту ОС (группе однотипных объектов) при принятии его (их) к учету. В регистре сведений Учетная политика (раздел Главное), где устанавливаются ключевые параметры бухгалтерс-

кой учетной политики, метод начисления амортизации не поименован. При этом в печатной форме Учетная политика по бухгалтерскому учету по умолчанию прописано, что для начисления амортизации основных средств применяется линейный способ для всех объектов ОС. Если организация использует иные способы начисления амортизации, то их нужно указать в печатной форме, отредактировав предлагаемый файл.

Для целей налогообложения прибыли амортизация может начисляться линейным или нелинейным методом (ст. 259 НК РФ), при этом:

Обратите внимание, что по амортизируемому имуществу, включенному в 8-10 амортизационные группы, всегда применяется линейный метод независимо от настройки учетной политики (п. 3 ст. 259 НК РФ).

. налогового учета объектов ОС

Налоговый учет отдельных объектов ОС имеет особенности. Для отражения сведений о государственной регистрации и снятии с регистрационного учета:

По умолчанию в этот регистр вводится запись, соответствующая отнесению сумм налога (авансовых платежей по налогу) по всем объектам ОС в дебет счета 26 «Общехозяйственные расходы» по статье затрат Имущественные налоги.

Если такой способ отражения соответствует способу, закрепленному в учетной политике организации для целей бухгалтерского и налогового учета, то в регистре достаточно указать подразделение, к которому относятся расходы. Если учетной политикой предусмотрен другой счет для учета расходов по транспортному налогу, земельному налогу или по налогу на имущество, то можно внести изменения в имеющуюся запись, либо ввести в регистр новую запись с более поздней датой действия.

Справочник «Основные средства»

Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда вынесена и группа реквизитов Сведения для инвентарной карточки), а остальные закладки заполняются в программе автоматически.

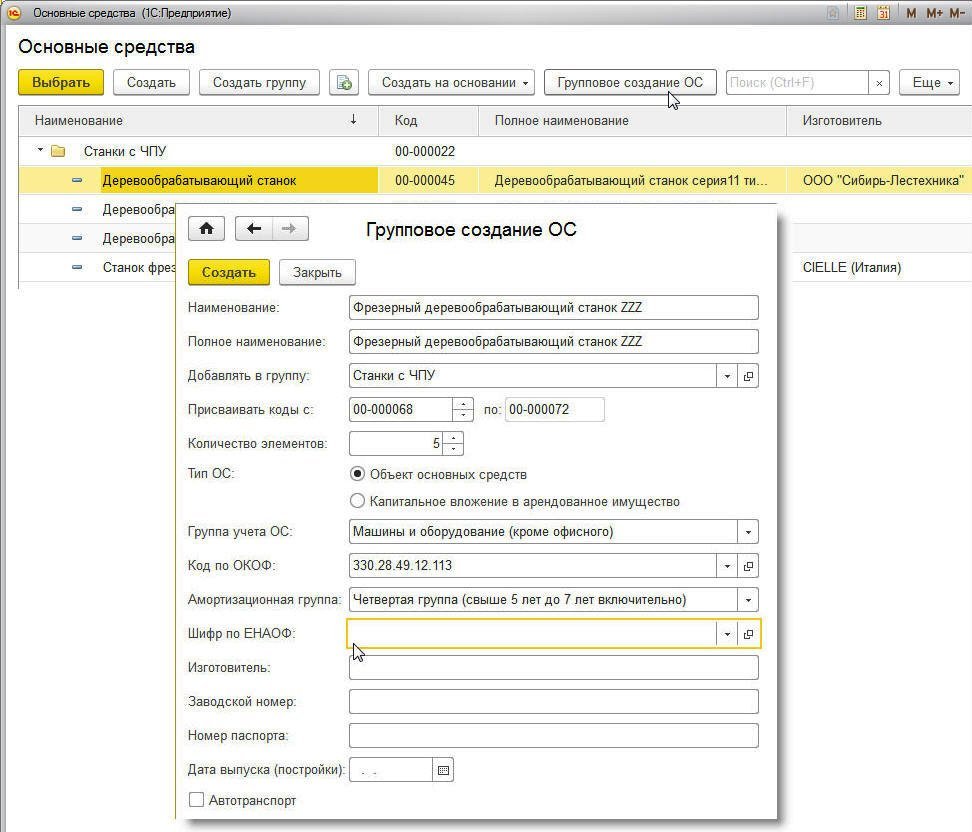

При вводе основного средства в эксплуатацию ему автоматически присваивается инвентарный номер. В «1С:Бухгалтерии 8» (ред. 3.0) справочник можно заполнить группой однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление (рис. 2).

Рис. 2. Групповое создание ОС

В открывшейся форме обязательно нужно указать:

Также можно заполнить другие сведения, общие для добавляемых объектов.

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА.

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная) с видом операции Оборудование позволяет учитывать поступление основного средства следующими способами:

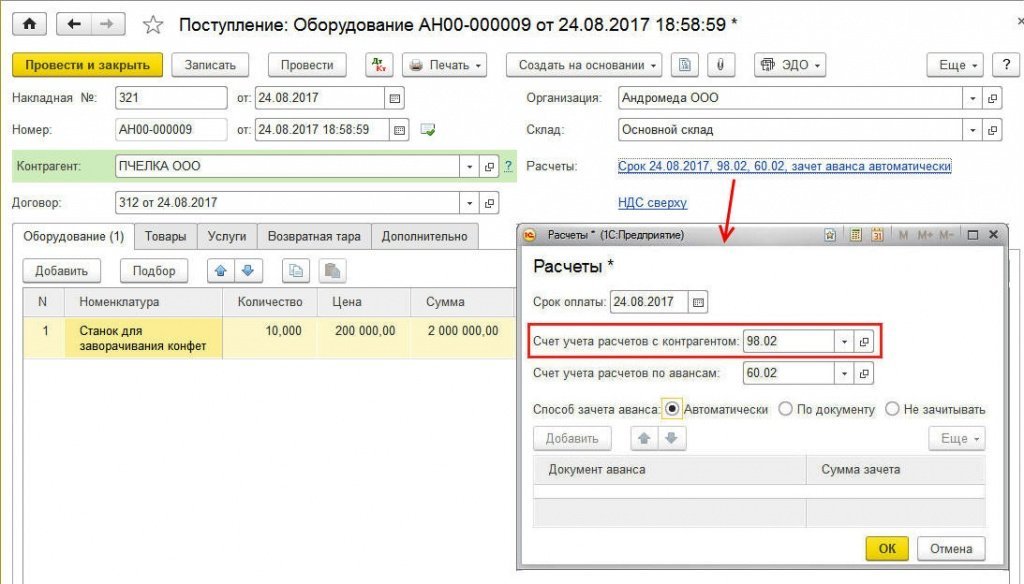

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом, указанным в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

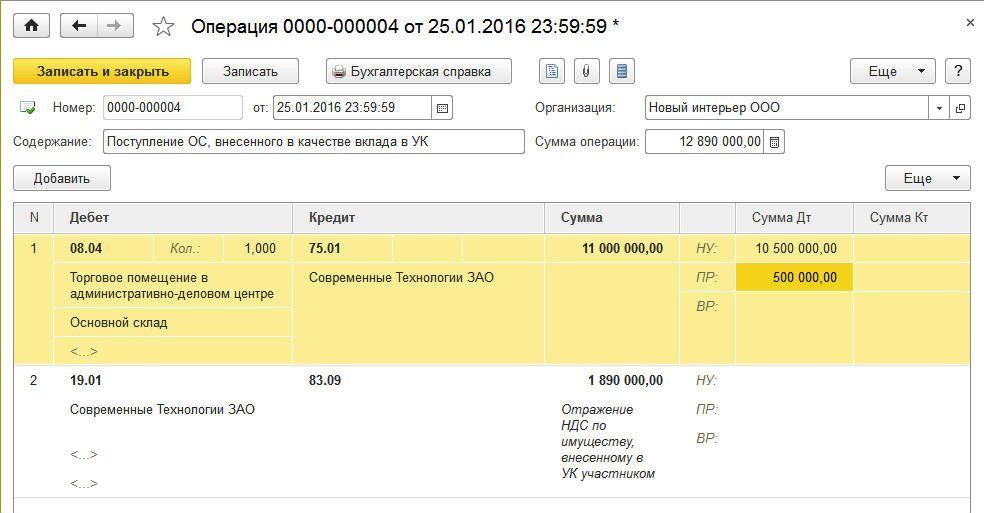

Рис. 4. Регистрация поступления ОС документом «Операция»

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС, Изменение состояния ОС, Изменение параметров амортизации ОС и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет), Первоначальные сведения ОС (бухгалтерский учет), Первоначальные сведения ОС (налоговый учет) и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт (Показать проводки и другие движения документа), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом (раздел Отчеты)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос «Как сформировать отчет по основным средствам и материально ответственным лицам (реквизит «МОЛ»)?».

Что новенького?

Основные операции с ОС в «1С:Бухгалтерии 8» давно автоматизированы. Одним из самых интересных и трудоемких проектов, связанных с ОС и реализованных в редакции 3.0 программы, несомненно, является автоматизация лизинговых операций у лизингополучателя.

Программа «1С:Бухгалтерия 8» редакции 3.0 продолжает развиваться и предлагает пользователям новые возможности, которые повышают удобство работы с основными средствами.

Начиная с версии 3.0.46 в программе автоматизированы операции по учету ОС у арендодателя. В разделе ОС и НМА появились два новых документа и новый отчет:

Для обобщения информации о наличии и движении вложений организации в материальные ценности, предоставляемые организацией за плату с целью получения дохода, планом счетов «1С:Бухгалтерии 8» предназначен счет 03 «Доходные вложения в материальные ценности».

К счету 03 открыто несколько субсчетов, в том числе:

После проведения документа Передача ОС в аренду в информационной базе формируются проводки:

Способ начисления амортизации устанавливается при принятии к учету.

После проведения документа Возврат ОС от арендатора формируется обратная проводка:

Дебет 03.01 Кредит 03.02,

а также начисляется амортизация за текущий месяц.

Обратите внимание, что для отражения переданных в аренду ОС, учитываемых на счете 01 «Основные средства», планом счетов «1С:Бухгалтерии 8» не предусмотрен специальный субсчет. Поэтому для переквалификации назначения использования такого объекта придется воспользоваться документом Операция.

Как видим, тонкостей в учете немало, и даже опытный бухгалтер может испытывать трудности при отражении тех или иных операций, что уж говорить о начинающих предпринимателях. Поэтому одним из ключевых направлений развития программы «1С:Бухгалтерия 8» редакции 3.0 является ее упрощение, в том числе и упрощение учета основных средств.

Упрощение учета ОС

Упрощенный учет основных средств подразумевает два направления:

1. Возможность упрощенных способов ведения учета ОС для некоторых экономических субъектов (в том числе для представителей малого бизнеса) в связи с поправками, внесенными в ПБУ 6/01 приказом Минфина России от 16 мая 2016 г. № 64н.

Такие поправки включают оценку стоимости имущества по цене поставщика (без дополнительных расходов на приобретение) и упрощенный порядок амортизации. В «1С:Бухгалтерии 8» (ред. 3.0) указанные изменения давно поддержаны.

2. Упрощение подсистемы учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0). К таким упрощениям можно отнести, например:

О поддержке изменений ПБУ 6/01 в «1С:Бухгалтерии 8» (ред. 3.0) читайте в Поддержка изменений ПБУ для упрощенного учета в «1С:Бухгалтерии 8».

Об упрощении учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0) читайте в статье Упрощение учета основных средств в «1С:Бухгалтерии 8».

В ближайшее время ожидается выход очередной версии программы «1С:БизнесСтарт», где наряду с и так «облегченным» интерфейсом максимально упрощен внешний вид раздела Основные средства (рис. 5).

Рис. 5. Упрощенный интерфейс раздела ОС в «1С:БизнесСтарте»

При этом в любой момент можно переключиться на стандартный интерфейс «1С:Бухгалтерии 8» (ред. 3.0) простым изменением пользовательских настроек программы.

1С:ИТС

Подробнее об учете ОС в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

БУХ.1С открыл канал в мессенджере Telegram. Этот канал ежедневно с юмором пишет о главных новостях для бухгалтеров и пользователей программ 1С.

Чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram).

Проверяем начисление амортизации в «1С:Бухгалтерии»

Автор: Виктория Лихушина, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

На конкретном примере разберем, как искать ошибки на участке «амортизация основных средств». И что делать, если нашли. Проверьте свой учет!

Проверяем проводки

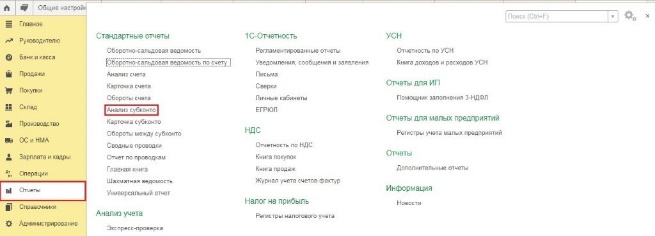

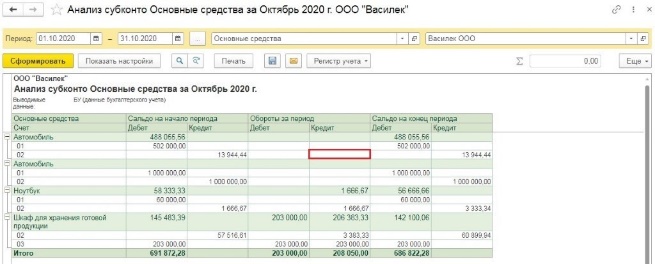

Чтобы увидеть начисленную амортизацию, формируем отчет «Анализ субконто» (раздел «Отчеты» – «Анализ субконто»). Проводки по счету 02 – это то, что нам нужно.

Для более глубокого анализа установим конкретный период, выберем субконто «Основные средства» и проверяемую организацию. Нажимаем «Сформировать» – создаем отчет.

В нашем примере по первому автомобилю амортизация в текущем месяце почему-то не рассчитана. Но мы видим, что обороты по счету 01 и 02 – разные, не совпадают. Это значит, объект еще полностью не самортизировали и должна быть веская объективная причина, чтобы амортизацию не начислять. Если она есть – все в порядке. Иначе придется исправлять ситуацию. Подробнее об этом – чуть ниже.

Второй автомобиль уже полностью самортизировали, это видно по сальдовым оборотам на счетах 01 и 02 – они совпадают.

По ноутбуку и шкафу вопросов не возникает – амортизация идет.

Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

Ситуация

Что делать

ОС находится на консервации

Убедиться, что на самом деле ОС на консервации. Это объективная причина не делать амортизационные отчисления.

ОС в ремонте или на реконструкции

Убедиться, что на самом деле ОС ремонтируют или реконструируют. Это объективная причина не делать амортизационные отчисления.

В программе некорректно изменили первичные документы. А именно ввели документ «Изменение состояния ОС», где выключили галочки о начислении амортизации (раздел «ОС и НМА» – «Параметры амортизации ОС»)

Введите новый документ «Изменение состояния ОС», с указанием необходимых галок

Создайте резервную копию программы и измените время создания документов на корректное

В документе «Принятие к учету ОС» изначально не поставили галочку «Начислять амортизацию»

Два варианта решения.

Первый: изменить состояние начислений амортизации. Делают это с помощью документа «Изменение состояния ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС»).

Второй: создать резервную копию базы и изменить данные документа на верные. Если хозяйственная операция была в прошлом периоде, то нужно будет заново закрыть месяц.

Популярные ошибки в учете основных средств в 1С: Бухгалтерия государственного учреждения 8

Далеко не всегда работа в 1С происходит гладко, бывает так, что программа «капризничает»: не хочет проводить документы, не рассчитывает нужные суммы или формирует неправильные проводки. В этой статье я расскажу вам о том, как исправить часто возникающие ошибки по учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

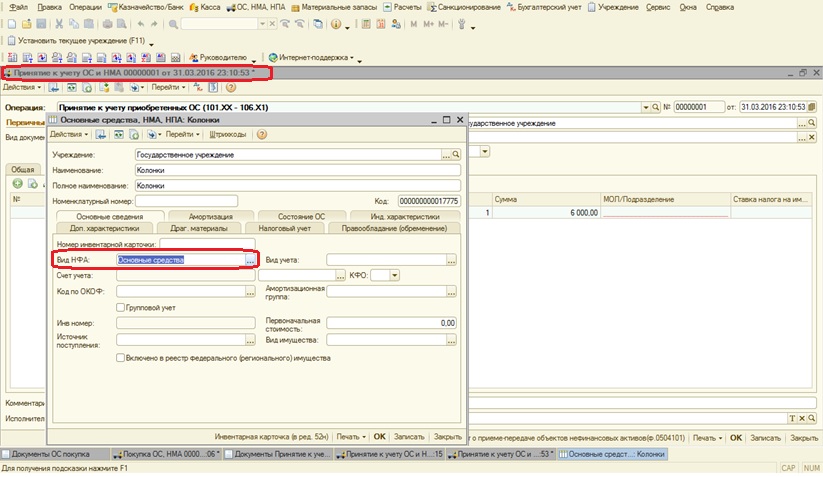

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Нужно исправить «Вид НФА» в карточке ОС, которое выбрано в документе «Покупка ОС, НМА». А при заполнении документа «Принятие к учету ОС и НМА» на закладке «Основные средства» в справочнике «Основные средства» создаем новые элементы с видом НФА – «Основное средство».

Следующая ошибка, которая может появиться при принятии к учету ОС: «В строке 1 табличной части «Основные средства» реквизит «Инв номер» не заполнен».

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

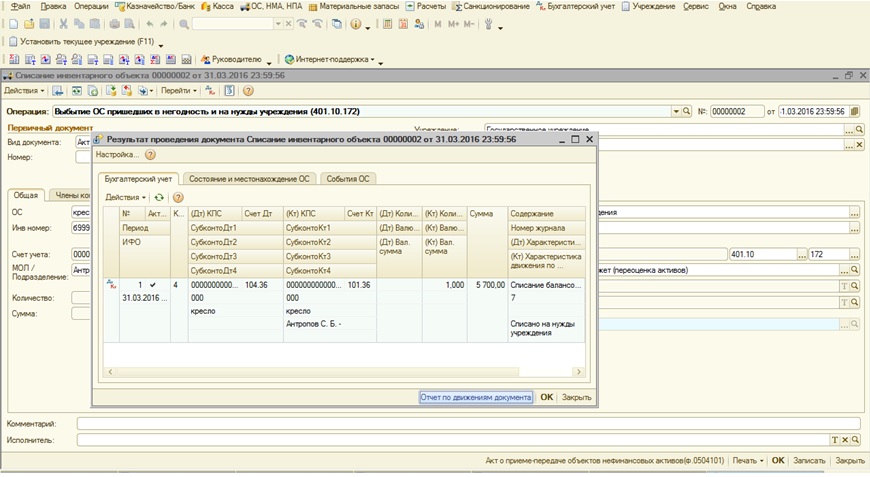

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

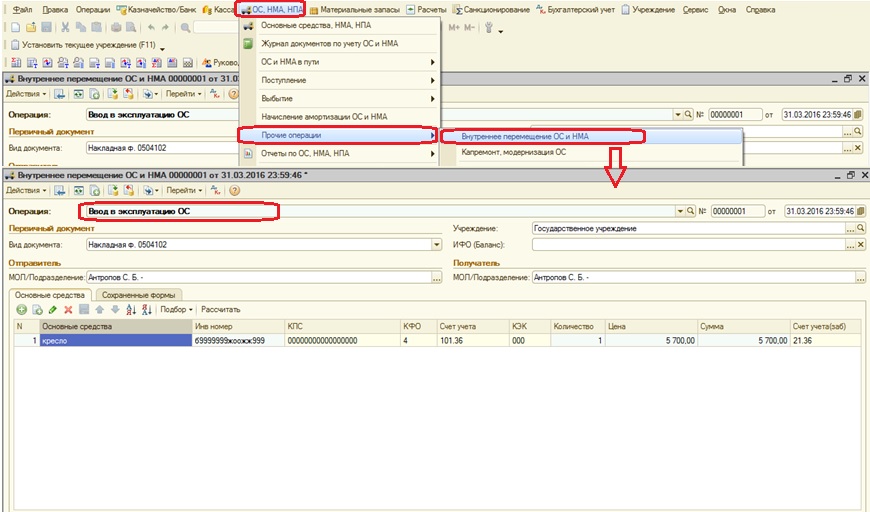

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов