Новые формы отчетности за 2021 год и новые штрафы 2022 года

В 2021 году ввели новые отчеты и изменили формы налоговой отчетности в связи запуском системы прослеживаемости. Формы отчетности по работникам изменили в первой половине года. Их уже сдавали и кардинальных изменений в них нет.

Редакция книги «Годовой отчет 2021 под редакцией В.И.Мещерякова» подготовила для читателей сайта Бухгалтерия.ру серию статей об изменениях, которые нужно учитывать при подготовке отчетности за 2021 год.

Книга года!

«Годовой отчет под редакцией В.И.Мещерякова» уже в продаже. Есть несколько вариантов покупки: просто книга, пакете информизданий для бухгалтерии и с подпиской на прессу.

ФНС подготовила новую декларацию по прибыли

За 2021 год будем отчитываться по новой форме. Приказ ФНС уже обнародован в сети, планируется, что он вступает в силу с 1 января 2022 года.

Новая форма декларации по прибыли учитывает поправки, внесенные в НК РФ федеральными законами от 09.11.2020 № 368-ФЗ, от 23.11.2020 № 374-ФЗ, от 17.02.2021 № 8-ФЗ и от 02.07.2021 № 305-ФЗ.

В декларации появятся строки, где нужно будет указывать:

Больше информации по теме на Бухгалтерии.ru

Декларация по НДС актуализирована, теперь ее не сдашь, если не «пройдут» контрольные соотношения

Декларация по НДС скорректирована в связи с запуском системы прослеживаемости товаров. В декларацию в разделы 8 – 11 декларации внесли строки для отражения информации по прослеживанию товаров.

Новая форма утверждена Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@.

С 1 июля 2021 года декларацию по НДС до сдачи в ИФНС нужно проверять на соответствие контрольным соотношениям. Если они будут нарушены, декларация будет считаться непредставленной со всеми вытекающими последствиями в виде штрафов.

Подробности по теме:

Изменена декларация по налогу на имущество

Декларацию по имуществу пока еще сдаем. Частично ее отменят через год. А сейчас ФНС обновила форму декларации приказом от 18.06.2021 г. № ЕД-7-21/574. Он вступает в силу с 1 января 2022 года. А это значит, что декларацию по новой форме нужно подавать, начиная с отчетности за 2021 год.

Больше информации по теме:

Форма 2-НДФЛ теперь приложение № 1 Расчета 6-НДФЛ

Форма 2-НДФЛ объединена с расчетом 6-НДФЛ. Теперь «Сведения о доходах физического лица» нужно отражать в Приложении № 1.

Правила заполнения – в бераторе «Практическая энциклопедия бухгалтера»

Ввели новые отчеты по прослеживаемости товаров

Систему прослеживамости товаров, хоть и с переносом сроков, но все же ввели. До 1 июля 2022 года система прослеживаемости работает в режиме переходного периода и меры ответственности за нарушения пока применяться не будут.

Отчет об операциях с товарами, подлежащими прослеживаемости, нужно сдавать в ИФНС по месту нахождения организации или по месту жительства ИП. Отчет по прослеживаемости в состав годовой отчетности не входит. Его сдают ежеквартально. Срок сдачи отчетности – не позднее 25-го числа месяца, следующего за отчетным кварталом. За 4-ый квартал 2021 года нужно отчитаться до 25 января 2022 года.

Поскольку до июля 2022 года введен переходный период, штрафовать за нарушения до середины 2022 года запрещено. Но суммы будущих штрафов уже известны. Они установлены Федеральным законом от 11.06.2021 № 204-ФЗ. За нарушения при подаче сведений по прослеживаемости в систему «Честный знак», могут оштрафовать:

Подробнее на Бухгалтерии.ru:

С проблемным директором отчетность не сдать

Теперь налоговая инспекция должна признать декларацию непредставленной, если она подписана умершим, неуполномоченным или дисквалифицированным лицом; если о компании или ее руководителе в ЕГРЮЛ внесена запись о недостоверности сведений.

И еще одна причина, за которую ответственен непосредственно бухгалтер. ИФНС не примет расчет по страховым взносам с ошибками, указанными в пункте 7 статьи 431 НК РФ и декларацию по НДС, если в ней не выполняются контрольные соотношения.

Новые основания для отказа в принятии отчетности внесены в НК РФ Федеральным законом от 23.11.2020 № 374-ФЗ и вступили в силу с 1 июля 2021 года.

Деклараций нет, есть информирование

С 2021 года не сдаем декларации по транспортному и земельному налогам. Теперь ИФНС самостоятельно рассчитывает эти налоги и высылает уведомление об уплате. Но ответственность за расчет и уплату налогов с компании не сняли, и сохранилась обязанность информировать налоговую, если компания не получила уведомление об уплате налогов и при этом владеет транспортом или землей и не имеет налоговых льгот.

В бухотчетности за 2021 год можно ограничивать раскрытие информации

Организация вправе не раскрывать в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за 2021 год часть экономически чувствительных сведений, которые можно отнести к коммерческой тайне.

При этом в отчетности все показатели должны быть представлены в полном объеме. Скрыть значимую для бизнеса информацию можно в только пояснениях. Решение о том, в каком объеме и почему часть информации нужно скрыть, принимает руководитель организации.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Новое в работе бухгалтера в 2021 году

Изменения в работе бухгалтера в 2021 году затронут различные сферы: тут и новшества в декларациях, и обновленные правила расчета налогов. Рассмотрим подробно корректировки в законодательстве, которые прямым образом отразятся на работе бухгалтеров.

Спецрежимы

Сначала расскажем о новшествах, которые затронут спецрежимников.

Первое и самое важное событие 2021 года — отмена ЕНВД. Постепенная смена ЕНВД на иные режимы налогообложения происходила в течение 2020 года, когда продавцы некоторых маркированных товаров вынуждены были отказаться от ЕНВД. С 2021 года сделать это придется уже всем.

Патент

В связи с отменой ЕНВД патентную систему налогообложения ждут большие изменения. Пока это только законопроект. Он предполагает расширение видов деятельности для патента, возможность уменьшения суммы патента на сумму уплаченных страховых взносов, то есть приближает патент к отмененному ЕНВД.

Упрощенная система налогообложения

Предполагается, что плательщиков УСН в 2021 году значительно прибавится в связи с отменой ЕНВД. Если ИП имеют возможность выбирать между УСН, ПСН и самозанятостью, то у организаций один путь — переход на УСН, так как применение ОСНО к деятельности, по которой уплачивали ЕНВД, как правило, не оправдано.

Одним из основных изменений для бухгалтера с 2021 года в УСН является установка новых лимитов для «слета» с упрощенки:

В связи с этим разрабатывается новая форма декларации по УСН. По остальным ограничениям для применения УСН изменений нет.

Стоит отметить еще одно новшество, которое пока в виде законопроекта находится в Государственной думе. Это отмена деклараций по УСН для упрощенцев с объектом налогообложения «доходы», которые применяют онлайн-кассы. Но судьба этой нормы пока неопределенная.

Еще одно положительное изменение для ИП на патенте и УСН — продление налоговых каникул на следующие три года.

Вновь зарегистрированные ИП, осуществляющие определенные виды деятельности, могут рассчитывать на нулевую ставку по ПСН или УСН, если это условие установил регион вплоть до 01.01.2024.

Общая система налогообложения

В общей системе налогообложения бухгалтера также ожидают нововведения. Они касаются обновления отчетности. В 2021 году необходимо сдавать декларации за 2020 год на новых бланках:

Приказы о введении перечисленных форм еще не вступили в силу, но ознакомиться с ними уже можно.

Отчетность, связанная с наличием работников

Работодатель обязан сдавать много отчетов, связанных с исчислением НДФЛ работников, а также взносов. С 2021 года количество отчетов сократится. Посмотрите, какие отчеты за работников станут новыми в 2021 году для бухгалтера:

Форму СЗВ-ТД нельзя назвать новой, так как применяется она с 2020 года. Но могла возникнуть ситуация, когда организация или ИП ни разу не сдали этот отчет, если не было ни одного кадрового изменения в 2020 году. В этом случае СЗВ-ТД в 2021 году в любом случае придется сдать до 15 февраля.

С 2021 года вводится штраф за несвоевременное или недостоверное представление СЗВ-ТД для должностных лиц в размере от 300 до 500 рублей.

Имущественные налоги

Большие изменения коснулись имущественных налогов, как организаций, так и физлиц.

Для организаций прекрасная новость — отменены декларации по транспортному и земельному налогу с 2020 года. То есть в 2021 году подавать эти декларации уже не надо.

А вот декларация по налогу на имущество не отменена, но изменена (введены новые коды для льгот, новый признак для лица, заключившего соглашение о защите и поощрении капиталовложений).

У регионов отняли право устанавливать сроки уплаты авансов и налога по транспорту и земле. Эти даты с 2021 года закреплены в Налоговом кодексе:

a) транспортный налог:

Если налоговая не располагает актуальными данными об имуществе налогоплательщика, он должен самостоятельно заявить о них в контролирующий орган до конца года, следующего за отчетным.

Новые редакции ПБУ

Изменения вносят не только в порядок учета и отчетности по налогам. Про бухгалтерский учет законодатели также не забывают.

Редакции некоторых ПБУ обязательны к применению с 2021 года, то есть уже с отчетности за 2020 год:

Изменения для физических лиц

Изменения для физлиц не относятся напрямую к работе бухгалтера, но тесно с ней связаны, поэтому обозначим некоторые из них в рамках нашей консультации.

Мы уже говорили, что изменена декларация 3-НДФЛ начиная с отчетности за 2020 год. Физлица активно применяют ее для получения социальных или имущественных вычетов, а также для декларирования дохода.

Важное новшество для получения социального вычета на лечение — корректировка перечня медицинских услуг и дорогостоящего лечения (постановление Правительства РФ от 08.04.2020 № 458).

Проценты по вкладам в банках свыше определенного лимита (1 млн руб. × ключевая ставка Банка России) будут облагаться НДФЛ.

НДФЛ будут также облагаться:

В Госдуме находится на обсуждении законопроект, в котором предлагают ввести прогрессивную ставку НДФЛ для доходов от 5 млн руб. — 15%.

Прочие новшества

Обозначим тезисно еще некоторые важные нововведения 2021 года, которые охватывают не очень широкие массы хозсубъектов, но будет полезны для понимания:

2021 год по традиции не обойдется без важных налоговых и бухгалтерских изменений: утверждены новые формы некоторых деклараций, введены новые штрафы, установлены новые сроки уплаты налогов. Основное изменение — отмена ЕНВД с 2021 года. Есть и позитивные для бухгалтера моменты: упразднение некоторых деклараций и объединение в одну форму определенных расчетов.

Обзор изменений в отчетности 2021 года

В 2021 году мы попрощаемся с декларациями по ЕНВД, транспортному и земельному налогам, сведениям о среднесписочной численности. Но легче не станет. Разберемся, какие новые декларации придется заполнять, и какие изменения претерпят другие отчеты.

Что отменяется

На смену декларациям по транспортному и земельному налогам придут уведомления из налоговых органов о рассчитанной сумме налога (п. 17 и 26 ст. 1 от 15.04.2019 Закона № 63-ФЗ, Приказ ФНС от 04.09.2019 № ММВ-7-21/440).

Пока вопросов больше, чем ответов: как будет вестись учет объектов в налоговом органе, какие акты сверки предусмотрены для таких расчетных начислений, как будет реализован межведомственный обмен. На данный момент никаких дополнительных разъяснений ИФНС не дало, остается ожидать реализации данного проекта.

Кстати, от оплаты авансовых платежей организации никто не освобождал. И рассчитывать данные авансовые платежи компании должны самостоятельно. Нужно ли говорить, что рассчитанные суммы налога могут не сойтись с суммами из уведомлений, и данные расхождения придется обосновывать.

Сведения о среднесписочной численности. Данные о численности сотрудников будут включены в состав расчета по страховым взносам (РСВ) с 1 января 2021 г. (п. 2 ст.1 Закона от 28.01.2020 № 5-ФЗ).

Декларация по ЕНВД. Как известно, с 2021 года ЕНВД прекратит свое существование. А вместе с отменой режима налогообложения аннулируется и подача декларации. В последний раз плательщикам по ЕНВД придется отчитаться до 20 января 2021 г. — за IV квартал 2020.

Изменения в действующих отчетах с 2021 года

Расчет по страховым взносам (РСВ)

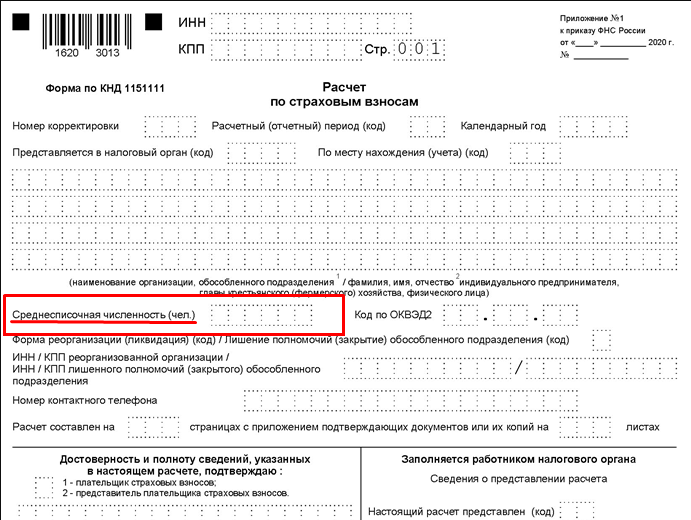

Федеральный закон от 28.01.2020 № 5-ФЗ внес в ст. 80 НК РФ поправки, позволяющие сдавать сведения о среднесписочной численности работников в составе РСВ (касается ООО и ИП с наемными работниками). Для этого на титульном листе формы появится специальное поле (рис. 1).

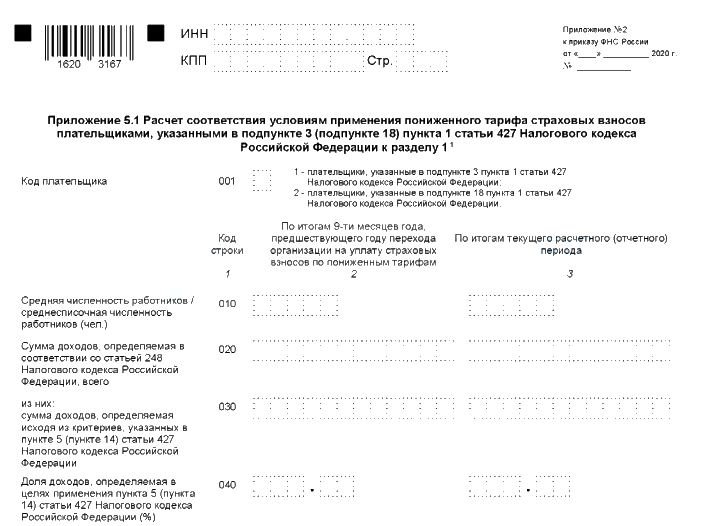

Кроме этого, в раздел 1 добавится новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 (пп. 18) п. 1 ст. 427 НК РФ».

Данное приложение предназначается для компаний:

Применение данного тарифа возможно только при соблюдении определенных условий:

В новом приложении заполняют графы 2 и 3 приложения 5 к разделу 1 по строкам 010-040 и строку 050 или 060. В данном разделе необходимо указать суммы для соответствия условиям применения льготных ставок (рис. 2).

Сведения о среднесписочной численности сдаются раз в год в составе РСВ. Сдать РСВ со сведениями о численности за 2020 г. нужно до 1 февраля 2021 г.

Декларация по НДС

В соответствии с приказом ФНС от 19.08.2020 № ЕД-7-3/591@ в декларацию по НДС внесены изменения, которые учитывают поправки в главу 21 НК РФ, внесенные Федеральными законами от 26.03.2020 № 68-ФЗ, от 08.06.2020 № 172-ФЗ.

Таким образом, в порядок заполнения декларации по НДС внесены новые коды операций:

Обновленный порядок заполнения декларации применяется в I квартале 2021 г.

Декларация по налогу на имущество организаций

Обновилась форма декларации по КНД 1152026 утвержденная Приказом ФНС России от 28.07.2020 № ЕД-7-21/475@. Изменения внесены в связи с предоставлением мер поддержки из-за распространения COVID-19, а именно перенос сроков уплаты налога на имущество (авансовых платежей по нему) в течение 2020 г.

Срок сдачи декларации не позднее 30 марта 2021 г.

Декларация 3-НДФЛ

Утвержден новый бланк налоговой декларации 3-НДФЛ для ее подачи в 2021 г. (Приказ ФНС от 28.08.20 № ЕД-7-11/615@). По данной форме сдают отчет ИП на ОСНО, а также все физические лица для уплаты подоходного налога и получения вычетов по НДФЛ.

Изменения в новой форме декларации по НДФЛ:

Кто в какой срок отчитывается по 3-НДФЛ:

Новые отчеты, которые предстоит сдавать в 2021 г.

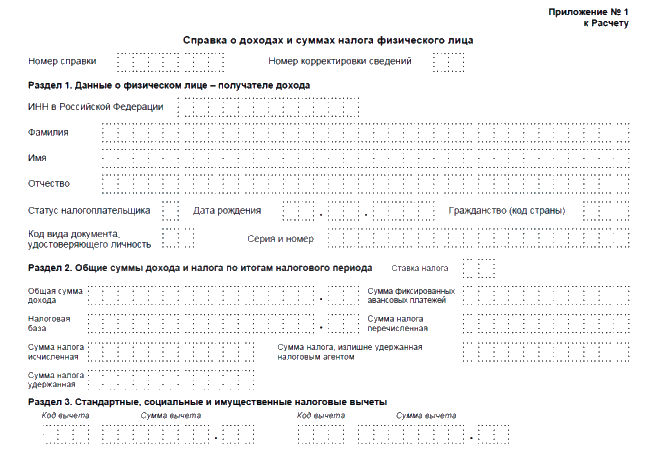

Объединенный расчет 6-НДФЛ и справки 2-НДФЛ

Сведения о доходах физлица (2-НДФЛ) подаются в составе расчета 6-НДФЛ.

Данные о доходах физлица нужно отражать в приложении 1 к новому расчету 6-НДФЛ. Приложение заполняется только в годовом отчете 6-НДФЛ. Квартальные же отчеты сдаются в прежнем режиме, их никто не отменял. Из расчета исключают данные о дате фактического получения дохода и удержания налога, но включают поля для даты и суммы возвратного НДФЛ, излишне удержанном налоге, а также для информации за прошлые периоды (рис. 3).

?

?

Подается отчет уже в I квартале 2021 г. (подп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Отчетность в рамках закона «О прослеживаемости товаров»

Пока данный законопроект находится на рассмотрении в Госдуме. Если он будет принят, то для ИП и ООО будет предусмотрен новый отчет об операциях с прослеживаемыми товарами. Данный отчет станет обязательным для предприятий на спецрежимах, освобожденных от НДС. В отдельных случаях отчет придется сдавать и плательщикам НДС.

Срок сдачи отчета — ежеквартально, не позднее 25 числа месяца, следующего за отчетным периодом.

Формы отчетов в статистику

Согласно приказу Росстата от 17.08.2020 № 469, все ИП и МСП обязаны сдать данную отчетность в Росстат.

В отчете №МП-сп необходимо показать среднесписочную численность сотрудников, внешних совместителей, работников по гражданско-правовым договорам.

В № 1-предприниматель (для ИП) — показать вид деятельности предпринимателя, налоговый режим, выручку от реализации (чтобы совпала с КУДиР), а также среднюю численность работников, учитывая наемников, партнеров и помогающих членов семьи.

Срок представления форм — до 1 апреля 2021 г.

Статистическая отчетность

Нас ждут обновленные формы статистической отчетности, касающиеся зарплаты и работников, которые сдают ООО и ИП (Приказ Росстата от 24.07.2020 № 412).

Уже в I квартале 2021 г. в Росстат необходимо предоставить (ежеквартально):

А с 1 февраля 2021 г. необходимо предоставить (ежемесячно):

И на закуску, периодически, необходимо предоставить сведения по форме:

Дополнительно ожидаются изменения формы декларации по УСН, в связи с предоставлением льготных ставок по налогу, предусмотренных местным законодательством, и предлагается отмена декларации для отдельной категории налогоплательщиков. Однако все эти изменения пока только на стадии рассмотрения законопроектов.

Отчётность по заработной плате в 2021 году

Из нашей статьи вы узнаете:

Работодатели обязаны предоставлять зарплатную отчётность в государственные ведомства, такие как в ФНС, ПФР и ФСС. Вид сведений зависит от уплаченных компанией налогов.

В статье расскажем, какую отчётность по заработной плате и в какой срок необходимо сдавать в 2021 году. А также о новом документе, который необходимо предоставить в мае этого года.

Какую сдают отчётность по заработной плате

Работодатели отчисляют в бюджет денежные средства на НДФЛ, пенсионное, социальное и медицинское страхование. За все перечисления компания отчитывается перед государственными органами. Также сдача сведений осуществляется в органы государственной статистики. Документы содержат в себе информацию о размере штата, зарплатного фонда и рабочих условиях, созданных для сотрудников.

Сдать отчётность по заработной плате вправе руководитель, бухгалтер, сотрудник компании и наёмные физлица, с которыми заключён договор на оказание данных услуг.

В 2021 году ввели новые правила сдачи зарплатной отчётности. Одни документы отменили, а другие были объединены.

Изменения в отчётности по заработной плате в 2021 году

Налоговая служба обновила зарплатную отчётность в 2021 году. Цель изменений — сокращение количества бланков для экономии трудозатрат как налогоплательщиков, так и сотрудников ведомства. Данные необходимо переносить в отчёты с новыми строками или объединённые справки. Срок сдачи для документов различный.

Рассмотрим, какие изменения в отчётности по заработной плате вступили в силу в 2021 году.

Сведения о среднесписочной численности

Данный отчёт отменён с 2021 года. Сведения за 2020 год сдавать не требуется. Информацию о среднесписочной численности сотрудников теперь отправляют с расчётом по страховым взносам.

Расчёт по страховым взносам

В соответствии с приказом ФНС № ЕД-7-11/751@ бланк РСВ обновлён. Сдача отчёта за 2020 год осуществляется в новом формате.

Ранее среднесписочную численность сдавали на бланке КНД 1110018. Теперь данную информацию вписывают в титульный лист РСВ.

В документе по расчёту появилась отдельная страница. Новые строки необходимы для IT-компаний, имеющих право применять пониженные тарифы страховых взносов. Также в отчётности применяют новые шифры, которые указывают на используемый тариф и категорию физлица.

Документ необходимо сдать до 30 числа месяца, следующего за отчётным кварталом.

Справка 2-НДФЛ

Отдельная сдача 2-НДФЛ бухгалтерией больше не производится. Информацию предоставляют вместе с расчётом 6-НДФЛ. С 2021 года документы объединены. Справка предоставляется ежегодно в виде приложения.

Расчёт 6-НДФЛ

Бухгалтерский бланк расчёта 6-НДФЛ изменился. Форма документа утверждена приказом ФНС № ЕД-7-11/753@. Начиная с первого квартала 2021 года, сведения заполняют по новой форме. В ней изменили два раздела отчёта, а в ежегодную добавили приложение 2-НДФЛ.

Для вашего удобства составили таблицу предоставления отчётности по заработной плате:

| Отчёт | Способ представления отчёта за 2021 год | С какого момента применять новый бланк |

| Сведения о среднесписочной численности | Документ отменён | |

| Расчёт по страховым взносам | Новый бланк | С отправки отчётности за 2021 год |

| 2-НДФЛ | Документ отменён | |

| 6-НДФЛ | Новый бланк | С отправки отчётности за 2021 год |

Сроки сдачи отчётности по заработной плате в 2021 году

Сдача зарплатной отчётности осуществляется в срок, установленный законодательством. Документы необходимо предоставлять по окончании года, квартала и месяца.

Рассмотрим подробнее в таблицах, когда и какие документы необходимо сдать в 2021 году.

Сроки сдачи ежемесячной отчётности по зарплате

| Содержание отчёта | Срок сдачи и нормативные документы | Фактический срок сдачи | Примечания |

| Отчёт по форме СЗВ-М | 15 число месяца, следующего за отчётным, в соответствии с п. 2.2 ст. 11 27-ФЗ | За январь 2021 года — 15 февраля 2021 года; |

за февраль 2021 года — 15 марта 2021 года;

за март 2021 года — 15 апреля 2021 года;

за апрель 2021 года — 15 мая 2021 года;

за май 2021 года — 15 июня 2021 года;

за июнь 2021 года — 15 июля 2021 года;

за июль 2021 года — 15 августа 2021 года;

за август 2021 года — 15 сентября 2021 года;

за сентябрь 2021 года — 15 октября 2021 года;

за октябрь 2021 года — 15 ноября 2021 года;

за ноябрь 2021 года — 15 декабря 2021 года;

за декабрь 2021 года — 15 января 2021 года.

500 руб. за каждое лицо, о котором не поданы сведения или поданы с ошибкой.

Сроки сдачи СЗВ-ТД

В 2021 году, сведения о трудовой деятельности зарегистрированного лица сдают в двух случаях:

Если данных кадровых событий не было в прошедшем месяце, то ежемесячную форму сдавать не требуется.

Ежеквартальные сроки отчётности по заработной плате

| Содержание отчёта | Срок сдачи и нормативные документы | Фактический срок сдачи | Примечания |

| Форма 4-ФСС: Расчёт по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | В бумажном виде 20-го числа и электронной форме 25-го числа месяца, следующего за отчётным, в соответствии с п. 1 ст. 24 125-ФЗ. | За 2020 год — 20 января 2021 года в бумажном виде и 25 января 2021 года в электронной форме; |

за 1 квартал 2021 года — 20 апреля 2021 года в бумажном виде и 25 апреля 2021 года в электронной форме;

за полугодие 2021 года — 20 июля 2021 года в бумажном виде и 25 июля 2021 года в электронной форме;

за 9 месяцев 2021 года — 20 октября 2021 года в бумажном виде и 26 октября 2021 года в электронной форме;

за 2021 год — 20 января 2022 года в бумажном виде и 25 января 2022 года в электронной форме.

5% от суммы взносов по расчёту за каждый месяц просрочки. Минимальная сумма — 1 000 руб., максимальная — 30% от суммы взносов, причитающихся к оплате по отчёту.

за 1 квартал 2021 года — 30 апреля 2021 года;

за 2 квартал 2021 года — 31 июля 2021 года;

за 3 квартал 2021 года — 2 ноября 2021 года;

за 4 квартал 2021 года — 1 апреля 2022 года.

1 000 руб. за каждый месяц просрочки.

Расчёт по страховым взносам по обязательному пенсионному, социальному, медицинскому страхованию

за 1 квартал 2021 года — 30 апреля 2021 года;

за 2 квартал 2021 года — 30 июля 2021 года;

за 3 квартал 2021 года — 30 октября 2021 года;

за 4 квартал 2021 года — 1 февраля 2022 года.

5% от суммы взносов за отчётный квартал по расчёту за каждый месяц просрочки. Минимальная сумма — 1 000 руб., максимальная — 30% от суммы взносов за отчётный квартал, причитающихся к оплате по расчёту.

Сроки ежегодной отчётности по заработной плате

| Содержание отчёта | Срок сдачи и нормативные документы | Фактический срок сдачи | Примечания |

| 2-НДФЛ: Сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу | 1 марта года, следующего за отчётным, в соответствии с п. 2 ст. 230 НК РФ. | За 2020 год — 1 марта 2021 года; |

за 2021 год — 1 марта 2022 года.

200 руб. за каждую несданную справку.

за 2021 год — 1 марта 2022 года.

200 руб. за каждую несданную справку

отчётность по индивидуальному (персонифицированному) учету

за 2021 год — 1 марта 2022 года.

500 руб. за каждое лицо, о котором не поданы сведения или поданы с ошибкой

Отчётность по зарплате в Росстат

До 20 мая включительно необходимо сдать новый отчёт в территориальный орган Росстат. Бланк составляют по форме № 1 «Сведения о распределении численности работников по размерам заработной платы». Документы подают работодатели, которых определила служба Государственной статистики. Для проверки предоставления данных пользователю нужно перейти на сайт ведомства и указать необходимые реквизиты.

В соответствии с п. 1 указаний приказа Росстат № 37 от 27.01.2021 года, документ сдают только юридические лица.

Статистика предоставляется, даже если компания не вела деятельность в отчётном периоде, но начислила заработную плату сотрудникам за апрель 2021 года. При проверке правильности заполнения данных арифметический расчёт не должен быть нулевым.

Чтобы не получить штраф, документацию необходимо отправить в установленный срок. Для отправки электронной отчётности по заработной плате рекомендуем использовать «Астрал Отчёт 5.0». Это онлайн-сервис, который позволит сформировать и сдать электронные документы с любого ПК и из любой точки мира при наличии интернета.