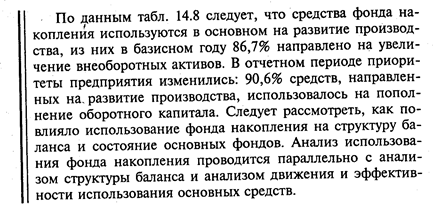

Методы формирования и планирования прибыли

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. Она отражает чистый доход, созданный в материальной сфере производства. Прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат. Однако прибыль бывает разных видов, а на ее величину и значение влияют самые разные факторы. Рассмотрим основные методы формирования и планирования прибыли.

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. В общем виде прибыль определяется как разница между обшей выручкой и общими издержками, т.е. разница между доходами и расходами. Таким образом, прибыль отражает чистый доход, созданный в материальной сфере производства.

Валовая прибыль представляет собой сумму прибыли (убытка):

Валовая прибыль (убыток) от реализации продукции (работ, услуг)определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и затратами на ее производство и реализацию.

При использовании предприятием метода определения выручки от реализации продукции по мере их оплаты валовая прибыль слагается из сумм, поступивших в оплату отгруженной продукции на расчетный счет предприятия или в кассу предприятия непосредственно, а также сумм, указанных при зачете взаимных требований.

Предприятия, определяющие выручку от реализации продукции по моменту ее отгрузки и предъявления покупателям расчетных документов, отражают валовую прибыль в размере стоимости этой продукции, указанной в расчетных документах. При этом учитывается результат от реализации на сторону продукции вспомогательных и подсобных производств предприятия. В случае если предприятие не могло реализовать продукцию по ценам выше себестоимости из-за снижения ее качества или потребительских свойств (включая моральный износ) либо если сложившиеся цены на эту или аналогичную продукцию оказались ниже ее фактической себестоимости. то применяется (для целей налогообложения) фактическая иена реализации продукции.

Таким образом, прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель можно рассчитать следующим образом:

где Пр — прибыль от продаж, руб.; С — себестоимость реализованной продукции (работ, услуг), руб.; ВР — выручка от продажи продукции (услуг), руб.

Значение прибыли состоит в следующем:

Чистая прибыль предприятия определяется путем вычитания из балансовой прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые оплачиваются за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль распределяется по следующим направлениям:

Рассмотрим различные методы формирования и планирования прибыли.

Метод прямого счета. Данный метод предполагает, что прибыль определяется как разница между планируемой выручкой и полной себестоимостью продукции в действительных ценах с основными отчислениями. Метод является наиболее распространенным, и его используют при обосновании создания нового или расширения действующего производства.

В данном методе основной показатель — прибыль от реализации продукции, которая рассчитывается по отдельным видам хозяйственной деятельности. Расчет осуществляется по основной формуле нахождения прибыли:

где П — прибыль от реализации продукции, руб.; С/С — себестоимость, руб.

Такой подход обусловлен тем, что некоторые виды деятельности не облагаются налогом на прибыль и добавочную стоимость либо имеют свой процент расчета. Поэтому метод позволяет точно и объективно определить прибыль предприятия.

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп, — полная себестоимость планируемого периода.

Следует также различать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в планируемом периоде продукции.

Более детально от объема реализуемой продукции в плановом периоде прибыль на реализуемую продукцию определяется по формуле

где Пон — сумма прибыли остатков нереализуемой продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыли от остатков нереализуемой продукции в конце планового периода.

Данная методика расчетов применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планового периода.

Нормативный метод предполагает формирование прибыли на основе системы разнообразных нормативов, таких как норма прибыли на собственный капитал, норма прибыли на активы предприятия, норма прибыли на единицу реализованной продукции и т.д.

Аналитический метод предполагает использование многофакторных экономических моделей при формировании и планировании прибыли промышленного предприятия. В наиболее простом варианте метод сводится к установлению прибыли предыдущего периода (анализ), определение се доли в общем валовом доходе предприятия и на единицу реализованной продукции. В результате путем корректировки с учетом изменения объемов производства устанавливается плановая прибыль предприятия.

Аналитический метод основан на построении многофакторных моделей и учитывает влияние различных факторов на результаты деятельности предприятия. Метод может иметь графическую интерпретацию в виде графиков рентабельности, позволяющих определить точку безубыточности предприятия. Алгоритм определения прибыли при данном методе следующий:

Распределение и использование прибыли предприятия

Прибыль представляет собой разницу между доходами и расходами предприятия. То есть прибыль – это те средства, которые остались после оплаты всех задолженностей. Именно за счет данных средств выполняется финансирование программ по развитию, внутрихозяйственных нужд, формирование бюджета.

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств:

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

Рассмотрим, в какие именно фонды идут деньги:

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

Рассмотрим примеры траты чистой прибыли:

Почти все эти расходы обязательными не являются. Траты происходят по волеизъявлению руководства предприятия. Сначала деньги направляются на приоритетные цели. К примеру, у предприятия есть в наличии только морально устаревшее оборудование. Следовательно, в первую очередь средства следует направить на обновление техники.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

Рассмотрим все проводки, используемые при распределении средств:

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него.

Порядок проведения анализа чистой прибыли предприятия

Виды анализа чистой прибыли

Анализ чистой прибыли проводится разнообразными способами. В числе самых распространенных — горизонтальный, вертикальный и факторный анализ прибыли. Кроме того, важным этапом исследования финансовых результатов фирмы, компонентом которых выступает чистая прибыль, является анализ качества чистой прибыли и ее использования.

Все вышеперечисленные виды анализа имеют один важный общий элемент — единый предварительный этап. Он включает изучение структуры доходов и расходов компании. Такое исследование позволяет составить общую картину влияния полной совокупности доходов и расходов предприятия на его чистую прибыль.

Общие показатели доходов и расходов выступают укрупненными факторами формирования чистой прибыли, а их изменение — в качестве фактора изменения чистой прибыли.

Основу составляет простая модель факторного анализа изменения чистой прибыли:

где ∆ЧП, ∆Д и ∆Р — изменение чистой прибыли, доходов и расходов соответственно.

Например, если в текущем периоде доходы компании выросли на 5 000 000 руб., а расходы — на 3 000 000 руб., то изменение чистой прибыли по сравнению с показателем прошлого периода составит 2 000 000 руб. (∆ЧП = 5 000 000 – 3 000 000).

Эту модель анализа можно детализировать, расшифровав в формуле доходы и расходы как доходы и расходы от основной деятельности (ОД и ОР) и прочие доходы и расходы (ПД и ПР). В результате получаем 2-ю модель анализа:

∆ЧП = (∆ОД + ∆ПД) – (∆ОР + ∆ПР) = (∆ОД – ∆ОР) + (∆ПД – ∆ПР).

Из этой формулы можно определить, что в большей степени способствовало изменению чистой прибыли компании — ее основная деятельность или прочая.

Предварительный этап позволяет выявить общее соотношение доходов и расходов, а все последующие аналитические операции направлены на детальное исследование факторов, влияющих на формирование чистой прибыли.

Подробнее о перечисленных видах анализа поговорим в следующих разделах.

Горизонтальный и вертикальный анализ чистой прибыли

Для горизонтального и вертикального анализа необходимо знать показатели, формирующие чистую прибыль. Все они представлены в одном из наиболее важных бухгалтерских отчетов — о финансовых результатах. Изучая его, можно проанализировать влияние каждого показателя на чистую прибыль во времени.

Название «горизонтальный анализ» характеризует процесс его проведения. Исследование осуществляется по горизонтали: показатели каждого составного элемента чистой прибыли в текущем периоде сравниваются с соответствующими показателями за такой же отрезок времени прошлого года. Результат выражается в процентах.

Например, выручка от продажи за 9 месяцев 2020 года составила 100 000 000 руб., а за 9 месяцев 2019 года — 170 000 000 руб. Горизонтальный анализ выявит, что в текущем году выручка снизилась на 41% от уровня прошлого периода:

(100 000 000 – 170 000 000) / 170 × 100.

Аналогично рассматриваются все влияющие на чистую прибыль показатели: себестоимость продукции;

Вертикальный анализ предусматривает изучение показателей сверху вниз по строкам отчета о финансовых результатах. Он позволяет определить структуру формирования показателей чистой прибыли.

Проводя анализ чистой прибыли, специалисты компании оценивают уровень и динамику показателей, формирующих чистую прибыль, и выявляют возможные резервы прибыли на основе оптимизации объемов реализации и издержек производства и обращения.

Провести анализ чистой прибыли можно с помощью отчета о финансовых результатах. Отчет с 2020 года претерпел изменения. Как правильно заполнять формуляр в связи с нововведениями, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Рассмотрим факторный анализ прибыли от продаж.

Факторный анализ чистой прибыли

Факторный анализ чистой прибыли начинается с группировки всех оказывающих влияние на ее величину факторов. Они образуют 2 большие группы: внешние и внутренние факторы.

Внешние факторы — те, которые никак не зависят от самой компании и не могут ею контролироваться. К таким влияниям можно отнести форс-мажорные обстоятельства, природные (климатические) особенности и пр. Сюда же включается, например, изменение гостарифов, инфляционное влияние на цены (на сырье, топливо и др.) или нарушение контрагентами условий хозяйственных договоров.

Внутренние факторы — те, которые зависят от самой фирмы и определяют результаты ее работы (учетные способы, структура затрат и т. д.).

В целом чистая прибыль определяется по следующему алгоритму:

ЧП = В – СС – КР – УР + ПД – ПР – НП,

В — выручка от реализации;

СС — себестоимость продукции;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках отчета о финансовых результатах это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Факторный анализ изменения чистой прибыли (∆ЧП) в отчетном периоде в сравнении с аналогичным отрезком предыдущего года проводится по следующей формуле:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР – ∆СНП,

∆В — изменение выручки;

∆СС — изменение себестоимости и т. д. (изменение остальных факторов, влияющих на прибыль);

∆СНП — изменение текущего налога на прибыль, скорректированного на отложенные налоговые активы (ОНО) и обязательства (ОНО).

Факторный анализ на основе этой формулы дает обобщенное представление о влиянии финансовых результатов различных видов деятельности компании на ее чистую прибыль.

Пример факторного анализа чистой прибыли страхового предприятия можно найти в КонсультантПлюс. Работу провела к.э.н, доцент кафедры бухгалтерского учета, анализа и аудита экономического факультета Национальный исследовательский Мордовский государственный университет им. Н.П. Огарева Е.Г. Москалева. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Анализ качества и использования чистой прибыли

Качеством прибыли принято считать обобщенную структуру источников формирования чистой прибыли. Анализ качества чистой прибыли направлен на сокращение разрыва между суммами чистой прибыли, отраженными в бухотчетности, и ее реальной величиной, подкрепленной фактическим притоком денег в компанию.

Коммерсанты сами способны влиять на величину прибыли посредством формирования рациональной учетной политики. Например, фирма вправе определить и закрепить в своей учетной политике такие способы учета активов, как амортизация ОС (линейный метод, способ уменьшаемого остатка и др.), порядок списания стоимости МПЗ (ФИФО, по средней себестоимости и др.), порядок формирования резервов и т. д. Все эти факторы способны оказать значительное влияние на величину чистой прибыли.

Другой немаловажной задачей для компании является анализ использования чистой прибыли. Чистая прибыль участвует в расчете прибыли на 1 акцию — характеристику рыночной активности фирмы, свидетельствующую о заработанной в отчетном периоде чистой прибыли, приходящейся на 1 акцию:

ПРА — прибыль на акцию;

ДПА — дивиденды на привилегированные акции;

КА — количество обыкновенных акций в обращении.

Анализировать использование чистой прибыли акционерных обществ может любой пользователь отчетности. Публичные акционерные общества обязаны раскрывать в своей отчетности 2 показателя: базовую прибыль (убыток) на акцию и разводненную прибыль (убыток) на акцию.

При этом базовая прибыль определяется на основе фактических данных, а показатель разводненной прибыли имеет прогнозный характер и показывает возможную степень уменьшения прибыли или увеличения убытка, приходящегося на 1 обыкновенную акцию, в случае:

Таким образом, разводнение представляет собой уменьшение прибыли (или увеличение убытка) в расчете на 1 обыкновенную акцию за счет возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов АО.

Итоги

Анализ формирования чистой прибыли подразделяется на несколько видов: горизонтальный, вертикальный, факторный анализ. Отдельно анализируется качество чистой прибыли, ее зависимость от учетной политики компании и использование чистой прибыли собственниками.

Исследование всех факторов и показателей, влияющих на прибыль, позволяет выявить потенциальные резервы прибыли на основе оптимизации объемов реализации и издержек производства и обращения.

Учет использования нераспределенной прибыли

В течение отчетного года финансовый результат деятельности организации (прибыль или убыток) отражается на счете 99 «Прибыли и убытки». 31 декабря каждого года при реформации баланса сумма полученной чистой прибыли (убытка) списывается со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Чтобы вам было удобнее вести учет использования прибыли, к счету 84 вы можете открыть субсчета:

Если по итогам отчетного года ваша организация получила прибыль, сделайте запись в кредит счета 84:

ДЕБЕТ 99 КРЕДИТ 84 субсчет «Прибыль, подлежащая распределению»

– отражена чистая прибыль отчетного года.

Если по итогам отчетного года ваша организация получила убыток, сделайте запись в дебет счета 84:

ДЕБЕТ 84 субсчет «Непокрытый убыток» КРЕДИТ 99

– отражен чистый (непокрытый) убыток отчетного года.

Использование прибыли

Решение о распределении чистой прибыли принимают собственники (учредители) организации (общее собрание акционеров или собрание участников в ООО). Такое решение обычно принимается в начале года, следующего за отчетным.

Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Чистая прибыль может быть использована на:

В первых двух случаях использование чистой прибыли отражайте по дебету счета 84:

ДЕБЕТ 84 субсчет «Прибыль, подлежащая распределению» КРЕДИТ 75 (70)

– начислены дивиденды акционерам (участникам) организации;

ДЕБЕТ 84 субсчет «Прибыль, подлежащая распределению» КРЕДИТ 82

– направлена чистая прибыль на создание и пополнение резервного капитала организации.

Если собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете сделайте проводку по субсчетам счета 84:

ДЕБЕТ 84 субсчет «Прибыль, подлежащая распределению» КРЕДИТ 84 субсчет «Непокрытый убыток»

– чистая прибыль направлена на погашение убытков прошлых лет.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

После того как вы отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84 показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

ДЕБЕТ 84 субсчет «Прибыль, подлежащая распределению» КРЕДИТ 84 субсчет «Нераспределенная прибыль»

– отражена сумма нераспределенной прибыли организации.

«Фонды специального назначения»

Действующий План счетов (утв. приказом Минфина России от 31 октября 2000 г. № 94н) не предусматривает отдельных субсчетов для создания фондов специального назначения (в предыдущем Плане счетов 1992 года к счету 88 «Нераспределенная прибыль (непокрытый убыток)» предусматривались субсчета «Фонды потребления» и «Фонды накопления»).

Иногда собственники организации принимают решения о выплате за счет чистой прибыли премий сотрудникам, материальной помощи. Некоторые даже принимают решения о создании так называемых фондов потребления и накопления, благотворительных фондов.

И Минфин России неоднократно указывал, что счет 84 не предназначен для отражения всевозможных социальных и благотворительных расходов, выплат материальной помощи и премирования (см., например, письма Минфина России от 19 июня 2008 г. № 07-05-06/138, от 19 декабря 2008 г. № 07-05-06/260).

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ10/99).

Расходы организации на спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера и иные аналогичные мероприятия, а также перечисление средств на благотворительность являются прочими расходами и должны учитываться по счету 91 «Прочие доходы и расходы».

Так, если собственники хотят, чтобы компания купила ОС за счет прибыли или потратила деньги на благотворительность, бухгалтеру нужно отражать такие затраты в обычном порядке как активы или расходы. При приобретении основных средств организации просто расходуют средства с расчетного счета и один актив (деньги) меняется на другой (основное средство).

А затраты организации на выплату работникам премий, перечисление средств на благотворительность и тому подобное всегда признаются расходами организации и отражаются в отчете о финансовых результатах. Счет 84 в проводках при этом не задействуется.

Приобретение основных средств

На основании Инструкции по применению Плана счетов вы можете организовать учет источников капитальных вложений, и в этом случае будет задействован счет 84. Это нужно предусмотреть в учетной политике.

Использование прибыли на приобретение основных средств отражается в учете следующими записями:

ДЕБЕТ 01 «Основные средства» КРЕДИТ 08 «Вложения во внеоборотные активы»

— объект оприходован в состав основных средств;

ДЕБЕТ 84 «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная прибыль, направленная на приобретение основных средств»

— чистая прибыль направлена на приобретение имущества.

Благотворительность

В Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2014 год (приложение к письму от 6 февраля 2015 г. № 07-04-06/5027) Минфин РФ в очередной раз предостерегает от обособления в учете расходов за счет фондов, сформированных из чистой прибыли. Такие расходы отражаются в общем порядке. А фонды следует учитывать на забалансовых счетах.

Лучшее решение для бухгалтера

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Анализ распределения и использования чистой прибыли

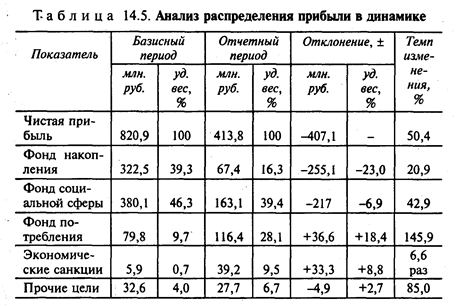

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся в распределении прибыли за отчетный период по сравнению с планом и в динамике. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

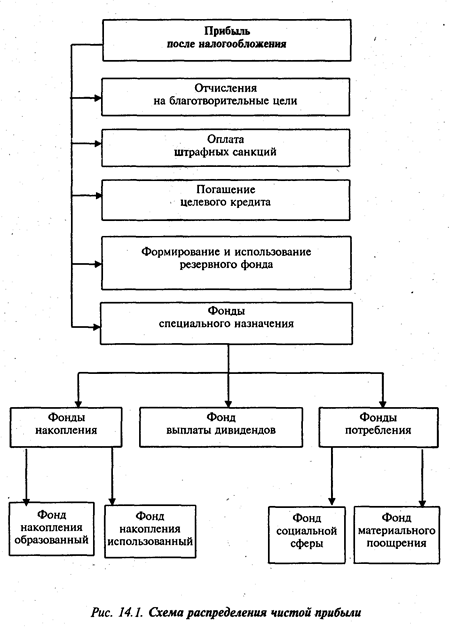

На рис. 14.1 представлены общие направления в распределении прибыли. На каждом предприятии порядок распределения прибыли, остающейся после налоговых платежей в бюджет, и перечень создаваемых фондов определяются учредительными документами.

Так, на ОАО «ГАЗ» из чистой прибыли образуются фонды: резервный; накопления; потребления; социальной сферы.

В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль. Результаты анализа этих фондов должны дать ответ на вопросы:

• как изменилась общая сумма средств, начисленная в эти фонды?

• какие факторы повлияли на изменение этой суммы?

• на какие цели эта сумма использована?

• какие изменения произошли в динамике начисления и использования средств этих фондов?

• как повысилась заинтересованность коллектива предприятия в росте конечных результатов хозяйственной деятельности?

Анализ распределения и использования прибыли проводится в следующем порядке:

1) дается оценка изменений суммы и удельного веса средств по каждому направлению использования прибыли по сравнению с планом и базисным периодом;

2) проводится факторный анализ образования фондов;

3) проводится анализ движения специальных фондов;

4) дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

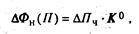

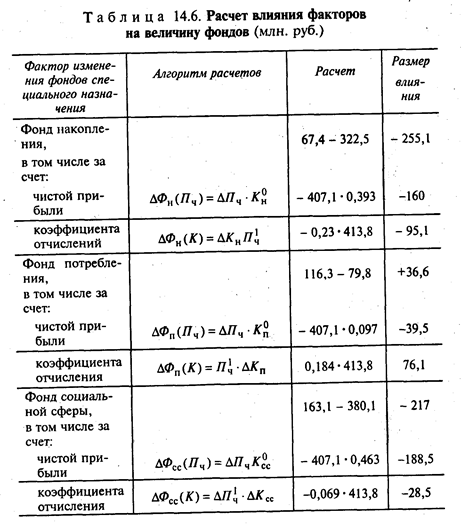

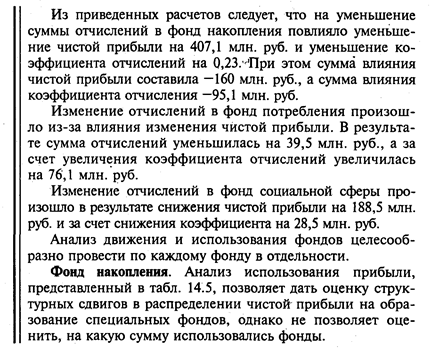

Анализируя изменения суммы отчислений чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является чистая прибыль. Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

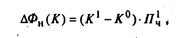

где ΔФн(П) — приращение фонда накопления (потребления) за счет изменения чистой прибыли; ΔПч — приращение суммы чистой прибыли; К 0 — базисный коэффициент отчислений от чистой прибыли в соответствующий фонд.

На размер отчислений в фонды оказывают влияние и изменения коэффициента отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле:

где ΔФн(К) — приращение фонда потребления (накопления) от изменения коэффициента отчислений; К 1 , К 0 — фактический и базисный коэффициенты отчислений в фонд потребления (накопления); Пч 1 — чистая прибыль за отчетный период.

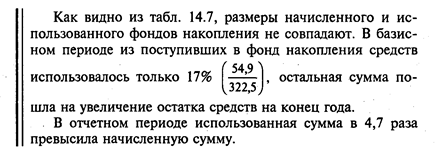

Далее следует провести анализ использования фондов потребления на конкретные цели.

Использование средств на потребление определяется двумя основными факторами: дивидендной политикой предприятия и политикой социальных выплат.

Анализ социальных выплат проводится в сопоставлении с оценкой таких показателей оценки эффективности труда, как:

• коэффициент текучести кадров;

• уровень производительности труда;

• уровень квалификации и образования работников.

Если увеличение средств, направленных на потребление, сопровождается ростом производительности труда, снижением коэффициента текучести кадров, повышением уровня квалификации работников, то использование прибыли на потребление является экономически эффективным.

В свою очередь дивидендная политика оказывает существенное влияние на курсовую стоимость акций предприятия. При определении размера средств, направленных на выплату дивидендов, учитывают следующие факторы:

• необходимость привлечения дополнительного капитала в процессе эмиссии ценных бумаг;

• наличие и стоимость инвестиционных проектов;

• возможности роста прибыли в результате инвестиций;

• доход на капитал в других отраслях;

• интересы крупных акционеров, направленные на снижение налогов с полученного дохода.

Однако действия перечисленных факторов не должны противоречить требованию оптимизации распределения прибыли, т. е. проводимая на предприятии финансовая политика распределения прибыли должна обеспечивать рост оборота, увеличение собственного капитала, достижение оптимальной структуры капитала.

Дата добавления: 2016-02-11 ; просмотров: 2226 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ