Особенности приостановления выездной налоговой проверки

Приостановление проверки налоговой – действие, возможное только при проведении выездных проверок. Камеральные мероприятия ставиться «на паузу» не могут. Однако и проведение выездных проверок просто так приостановить нельзя. Для этого нужны основания.

Что собой представляет приостановка проверки

Приостановка проверки может выполняться только при наличии оснований, указанных в законе. Как правило, основанием является потребность в дополнительных материалах. То есть в процессе паузы представители налоговой не бездействуют. Они отправляют запросы в иностранные структуры, контрагентам. Однако налоговики приостанавливают свою деятельность на территории проверяемой компании.

Стандартный срок выездной проверки – 2 месяца. Если принимается решение о приостановке, этот срок замораживается. То есть, по сути, приостановка является в каком-то смысле продлением проверки. Однако это не в полной мере продление, так как в процессе паузы компания проверяться не может. То есть налогоплательщик продолжит свою деятельность. Следовательно, приостановка для него более выгодна, нежели продление срока проверки.

Сроки осуществления выездных мероприятий

Срок проведения выездных мероприятий оговорен в пункте 6 статьи 89 НК РФ. В частности, он составляет 2 месяца. Однако сроки могут быть другими при следующих обстоятельствах:

Самая большая длительность проверки составляет 6 месяцев (2 месяца – стандартный срок, 4 месяца – продление на основании двух решений проверяющих). Срок начинает отсчитываться с даты вынесения решения об инициации проверки на основании пункта 8 статьи 89 НК РФ. Завершается он в дату оформления заключительной справки о проверке.

Основания приостановки

Основания приостановления прописаны в пункте 9 статьи 89 НК РФ. Рассмотрим их:

То есть проверка приостанавливается тогда, когда она не может быть продолжена в силу отсутствия дополнительных материалов. Для предупреждения простоя мероприятие ставится «на паузу». Во время приостановки налоговики проделывают все необходимые дополнительные действия.

ВАЖНО! Приостановка может выполняться любое количество раз, если на это есть основания. Однако если она проводится на основании необходимости запроса документов у контрагентов, то остановить работу налоговиков по тому же основанию повторно нельзя. Однако поставить процесс на паузу можно тогда, когда специалисты обращаются к другому контрагенту. Приостановка назначается столько раз, сколько нужно представителям налоговой. Однако общая ее продолжительность не может превышать 6 месяцев.

Продолжительность приостановки

Совокупный срок приостановки не может быть больше 6 месяцев. В некоторых случаях срок может быть продлен еще на 3 месяца. Однако возможно это только в том случае, если ранее налоговики отправили запрос в иностранные органы и не получили от них ответ в течение полугода.

Приостановка проводится на основании соответствующего решения. В нем прописывается дата начала паузы. Приостановка завершается тогда, когда оформляется решение о возобновлении мероприятия.

К СВЕДЕНИЮ! Иногда сроки паузы могут нарушаться. Однако привлечь налоговиков к ответственности за это сложно, так как нарушение считается незначительным.

Особенности приостановления мероприятия

Порядок приостановления указан в статье 89 НК РФ. Решение о паузе принимается руководителем ФНС или его заместителем. Форма этого решения содержится в Приложении №5 к Приказу ФНС №ММВ-7-2/189@ от 8 мая 2015 года. Однако эта форма не является обязательной. Если документ будет составлен в произвольном виде, это не будет правонарушением.

В пункте 9 статьи 89 НК РФ указано, что приостановка предполагает постановку на паузу этих процессов:

В законе указаны только эти действия. То есть все остальные операции в процессе приостановки проводить можно. Осуществляются они в стандартном порядке.

Формирование решения

В решении о приостановке указывается ФИО руководителя объекта проверки. Его требуется ознакомить с документом. Также в решении нужно указать дату начала остановки и дату возобновления работы. Сроки паузы требуется обязательно определить точно. Это требование нужно для защиты прав проверяемой фирмы.

Последствия приостановки

Постановка проверочных процедур на паузу влечет эти последствия:

На протяжении паузы налоговики могут запрашивать документы у контрагентов фирмы. Они также могут вызывать руководителей компании для предоставления объяснений. Возможен запрос свидетелей.

Приостановка невыгодна проверяемой фирме. Именно поэтому в решении указываются точные сроки паузы. В обратном случае права налогоплательщика будут нарушены. Рассмотрим негативные последствия приостановки для компании:

То есть налогоплательщику выгодна быстрая выездная проверка.

Сколько длится выездная налоговая проверка: сроки, причины продления и приостановки

Выездная налоговая проверка (ВНП) — мероприятие длительное и не очень приятное. Срок проверки — время, которое прошло с даты вынесения решения о ее проведении до дня составления справки о прошедшей выездной проверке. Налоговый кодекс говорит, что этот срок не может превышать 2 месяца. Однако, на практике ВНП может существенно затянуться.

Налоговый кодекс предусматривает возможность пролонгации выездной проверки на срок до 4-х месяцев, а в исключительных случаях — до 6-ти. Основания и порядок продления сроков ВНП определены в Приказе ФНС РФ от 07.11.2018 № ММВ-7-2/628@.

Проверка может быть продлена как по причинам, связанным с налогоплательщиком, его статусом или действиями, так и по основаниям, не зависящим от проверяемого.

Крупнейший налогоплательщик

При проверке крупнейших налогоплательщиков, сроки выездной проверки могут быть увеличены по вполне логичным причинам — статус крупнейшего предполагает большое количество операций, значительные объемы выручки и документов, а значит, на проверку потребуется больше времени.

А также иностранные компании — две «дочки» Procter & Gamble, МЕТРО Cash & Carry, Нестле и др.

В период налогового мониторинга не проводятся камеральные (пункт 1.1. статьи 88 НК РФ) и выездные (пункт 5.1 статья 89 НК РФ) проверки.

Обособленные подразделения

Наличие обособленных подразделений также является основанием для продления сроков проверки. И чем больше количество подразделений, тем длительнее проверка. Так, при наличии более чем 10 подразделений проверка может быть продлена на шесть месяцев.

Задержка с представлением документов

Препятствование проверке

Если налогоплательщик препятствует проведению проверки, например, не представляет документы, запрещает сотрудникам общаться с проверяющими, не пускает проверку на свою территорию, сроки проверки могут быть увеличены. Кроме того, в этом случае продлеваются и сроки давности привлечения к ответственности за налоговые правонарушения.

Получение информации о нарушениях

В ходе проверки налоговики могут получить сведения от полиции или из иных источников о нарушениях налогоплательщиком законодательства. В этом случае может потребоваться дополнительная проверка, а значит общий срок ВНП будет увеличен.

Задержки при встречных проверках и допросах свидетелей

В рамках проведения выездной налоговой проверки:

По каждой из этих процедур законом установлены сроки, при нарушении которых налоговый орган может принять решение об увеличении сроков налоговой проверки.

Чрезвычайные ситуации

Если в период проведения проверки с проверяемой организацией или проверяющим органом случается чрезвычайная ситуация (пожар, потоп, авария и т. д.), сроки выездной проверки могут быть увеличены.

Как видим, список оснований для продления сроков выездной налоговой проверки довольно большой.

Что еще нужно знать о сроках выездной проверки

Приостановление проверки возможно в общей сложности не более чем на 6 месяцев. Поводом для приостановления выездной налоговой проверки являются:

На время приостановления проверки налоговый орган не проводит контрольные мероприятия на территории налогоплательщика, возвращает оригиналы документов, полученных в ходе проверки, приостанавливает запрос новых, не ходит с осмотрами.

На практике продление сроков и приостановление редко происходят однократно и сразу на весь отведенный законом срок. Чаще встречаются ситуации, когда налоговый орган сначала принимает решение о приостановке для проведения встречных проверок, затем продлевает срок проверки для получения дополнительных сведений, следом идет приостановка на время экспертизы, потом снова продление и так несколько раз. В такой ситуации довольно сложно бывает уследить за соблюдением сроков и достаточностью оснований для тех или иных действий проверяющих.

Из за назначения дополнительных мероприятий у крупного бизнеса продолжительность проверки может растянуться на 1,5-2 года.

Кроме того, в ходе проверки приходится постоянно взаимодействовать с налоговыми инспекторами: собирать нужные документы, писать объяснения и возражения. Сроки такого взаимодействия ограничены законом, поэтому эту работу нельзя отложить на потом, приходится отодвигать текущие задачи. Не всегда у компании есть в штате достаточно сотрудников, чтобы выделить для общения с налоговиками отдельного человека.

Чтобы не отвлекать сотрудников от текущих рабочих задач, можно нанять сторонних консультантов, которые являются профессионалами и имеют большой опыт взаимодействия с налоговыми органами при проведении налоговых проверок.

Как уже отмечалось, сроки ВНП исчисляются с момента вынесения решения о проверке и до даты составления справки о проведении проверки. Однако, составление справки не означает, что общение с налоговыми органами закончено и можно вздохнуть спокойно.

В течение двух месяцев после завершения проверки налоговики готовят акт по результатам ВНП. Затем еще месяц дается налогоплательщику для предъявления возражений на акт налоговой проверки. Потом следует рассмотрение возражений, досудебное решение вопросов с налоговыми органами, а возможно и суд.

Обратите внимание: нарушение со стороны налоговой общих сроков проверки не может являться единственным основанием для отмены решения.

Все это требует немалого количества времени, а также знаний и опыта в общении с налоговыми органами. Практически невозможно перевести квалифицированного сотрудника на общение с налоговой по вопросам налоговой проверки без ущерба его текущей работе.

Чтобы налоговая проверка не парализовала работу компании, вы можете привлечь налоговых юристов на период ВНП.

Что говорит судебная практика?

Суды не считают, что нарушение сроков в ходе проведения проверки должны повлечь какие-то последствия для ФНС. Ведь был срок и был пропущен или затянут, то на результат проверки это повлиять не может. Если нарушения нашлись, значит за них положено наказать.

Например в Постановление АС Московского округа от 23.05.2019 по делу № А40-222695/2018 суд установил, что нарушение сроков для выдачи решения после проведения проверки не повлияло на права налогоплательщика и вообще было связано с дополнительными мероприятиями по контролю.

Попытка истца обратиться к п. 14 статьи 101 НК РФ (в ней говорится что если должностное лицо ФНС не соблюдало требований НК, то это может стать основанием для отмены решения по итогам проверки, в частности, если инспектор не предоставлял доступа к документам), тоже не получила поддержки. Ведь налогоплательщику позволяли знакомиться со всеми материалами проверки.

Вот еще одно Постановление, на этот раз АС Северо-Западного округа от 21 мая 2020 г. № Ф07-2512/20 по делу № А56-53853/2019.

Общество подало в суд на инспекцию, т. к. считало, что та неправомерно затягивает сроки ВНП. И суды в начале его поддержали. Но инспекция продолжала настаивать, что никаких незаконных действий с ее стороны не было. В итоге Постановлением установлено единственное нарушение — позднее вручение акта выездной налоговой проверки.

Так что даже победа в судах первых инстанций не гарантирует, что инспекция не пойдет дальше, чтобы защитить свои интересы.

Приостановление выездной налоговой проверки

Автор: Елена Желенкова главный бухгалтер-консультант

Приостановление выездной налоговой проверки

Автор: Елена Желенкова

главный бухгалтер-консультант

Стандартный срок для выездной налоговой проверки – два месяца. Если этого срока недостаточно, налоговики имеют право вынести решение о продлении или приостановлении налоговой проверки, и активно этим правом пользуются. Но для этого у них должны быть основания. В этой статье мы расскажем, на каких основаниях могут приостановить выездную проверку, на какой срок, и какие при этом есть права у налогоплательщика и проверяющих.

Что значит «приостановление проверки»

Вопреки названию, проверочные мероприятия на время паузы совсем не прекращаются. Они прекращаются лишь на территории налогоплательщика.

В это время проверяющие сотрудники налоговой инспекции не могут:

С того дня, как начинает действовать решение о приостановлении, проверяющие должны покинуть территорию налогоплательщика и вернуть все оригиналы документов, которые запрашивали до этого. Но документы, которые получены в ходе выемки, не возвращают.

Если сотрудники налоговой инспекции успели запросить документы до приостановления, вы должны в положенные 10 дней подготовить и предоставить эти документы, даже если 10 дней истекут в то время, когда проверка будет уже «на паузе». Это прямо не прописано в Налоговом кодексе, но такие разъяснения дает Письмо ФНС России от 07.08.2015 № ЕД-4-2/13892@ Таким образом, если за день до приостановления вам выдадут требование, формально проверка прекратится, а по факту для вас продолжится, пока не подготовите нужные документы. Это не будет считаться нарушением со стороны ФНС.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов («Процессинг»). Это позволяет обеспечить оперативный контроль за состоянием «первички» и в максимально сжатые сроки подготовить документы, которые требует ИФНС в рамках выездной налоговой проверки.

На своей территории продолжать проверочную работу налоговикам никто не запрещает. Они могут анализировать уже имеющуюся информацию, запрашивать документы у третьих лиц, опрашивать третьих лиц и бывших сотрудников организации, проводить экспертизы и т.д. К тому же, в законах нет запрета и на опрос сотрудников налогоплательщика вне его территории. Поэтому налоговики могут вызывать вас и ваших сотрудников к себе для дачи пояснений даже во время паузы.

По сути приостановить проверку – это значит просто не беспокоить налогоплательщика на его территории определенное время.

Основания для приостановления выездной налоговой проверки

Все основания для приостановления выездной проверки прописаны в п. 9 ст. 89 Налогового кодекса РФ.

Налоговики могут поставить проверку на паузу, если нужно:

Только эти основания могут стать поводом приостановить проверку. По другим причинам этого делать нельзя!

Причем по первому пункту есть и дополнительное ограничение: приостанавливать проверку для получения документов от контрагента можно только один раз по каждому контрагенту.

На какой срок можно прервать проверку

В Налоговом кодексе прописан только максимальный срок приостановки налоговой проверки – 6 месяцев. Кодекс не устанавливает ни минимальный срок приостановления выездной налоговой проверки, ни количество перерывов, допустимых для одной проверки. Из этого следует, что налоговики могут брать паузу любой продолжительности сколько угодно раз, главное не превысить общий лимит в 6 месяцев.

К этим шести месяцам налоговые органы могут прибавить еще три, но только в одном случае: если основанием для паузы была необходимость запросить документы в иностранных госорганах, но в положенный срок их получить не удалось.

Приостанавливать проверочные мероприятия можно и во время продления.

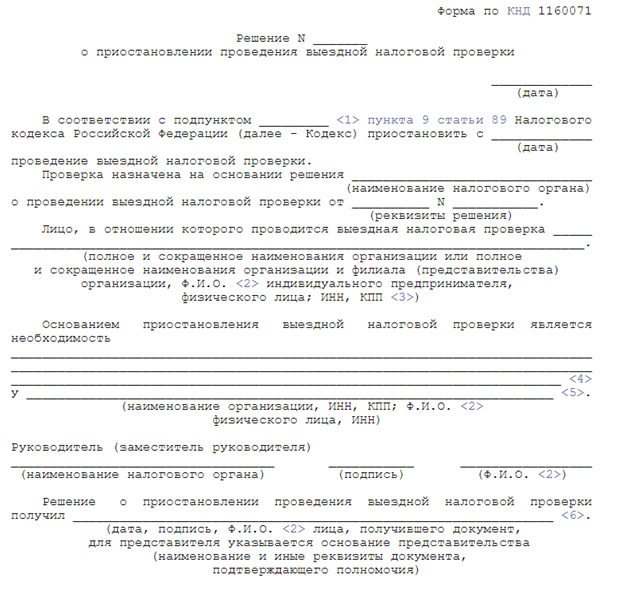

Как оформляется приостановление проверки

Руководитель или заместитель проверяющей инспекции должны оформить решение о приостановлении по форме КНД 1160071, утвержденной Приказом ФНС России от 08.05.2015 N ММВ-7-2/189@.

В решение ИФНС вписывает причину приостановления проверки. Если нужно запросить документы у контрагента, указывает этого контрагента. Но это не значит, что во время паузы налоговики не могут параллельно запрашивать документы и у других контрагентов. В нормативных документах нет таких ограничений, и суды не признают это нарушением со стороны налоговых органов. Более того, по мнению судей, нет нарушения даже в том, что в решении о приостановлении совсем не указаны контрагенты, у которых будут запрашивать документы (Постановление ФАС Северо-Западного округа от 19.11.2010 № А05-4432/2010).

Налогоплательщики имеют право получать копии решений налоговых органов (пп. 9 п. 1 ст. 21 НК РФ), поэтому налоговики должны сообщить ему о решении приостановить проверку. Но в какой срок – это в Кодексе не указано. Минфин России в письме от 07.07.2008 № 03-02-07/1-249 тоже говорит, что о приостановлении и возобновлении проверки нужно сообщать налогоплательщику, но сроков нет и в этом письме. Поэтому если налоговики вам вручат уведомление позже, чем начнётся перерыв в проверке, – это не будет нарушением с их стороны. Судебная практика в этом вопросе на стороне налоговых органов.

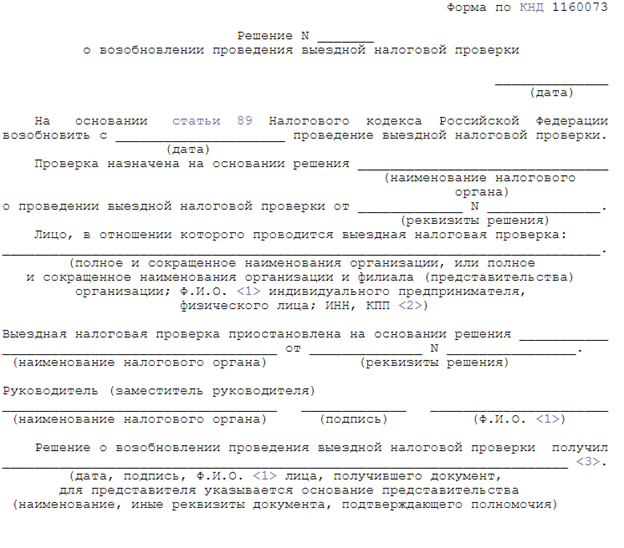

Когда налоговики решат возобновить проверку, они заполняют форму КНД 1160073.

Со дня возобновления снова начинается отсчет времени, отведенного на выездную налоговую проверку.

Чем грозит приостановление проверки для налогоплательщика

На практике право приостановить проверку налоговые органы используют для того, чтобы затянуть проверку, выиграть время, копнуть глубже и «нарыть» побольше.

Например, сотрудники ИФНС получают от контрагента запрашиваемые документы, но проверку не возобновляют, а продолжают работать на своей территории, проводить опросы и т.д. В нормативных документах нет обязанности возобновить проверку сразу после того, как будут получены документы, и проверяющие этим пользуются. Суды в этом вопросе чаще встают на сторону ИФНС, мотивируя тем, что общий срок приостановления в шесть месяцев не нарушен.

Другими словами, для налоговиков приостановление – это еще один способ продлить выездную налоговую проверку. Это ставит налогоплательщика в невыгодное положение и дает налоговикам больше шансов найти повод для доначислений и штрафов.

Компании, которые находятся у нас на обслуживании, могут быть уверены в том, что мы не оставим их один на один с проверяющими. Мы подготовим ответы на запросы и требования, если нужно привлечем налогового адвоката и поможем пройти проверку с минимальными доначислениями.

Мы говорим «минимальными», потому что почти все выездные проверки заканчиваются доначислениями. По отчету ФНС за 9 месяцев 2018 года проверили 9 676 организаций, нарушения были выявлены в 9 524 организациях, т.е. у 98% проверенных.

Но можно свести к минимуму вероятность самой проверки.

Что для этого делаем мы:

Статья 89. Выездная налоговая проверка

Информация об изменениях:

Федеральным законом от 27 июля 2006 г. N 137-ФЗ статья 89 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января 2007 г.

Статья 89. Выездная налоговая проверка

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 89 НК РФ

Информация об изменениях:

Федеральным законом от 15 февраля 2016 г. N 32-ФЗ в пункт 1 статьи 89 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

1. Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

Информация об изменениях:

2. Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации, или по месту жительства физического лица, или по месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 настоящего Кодекса, или налоговый орган, уполномоченный федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на проведение выездных налоговых проверок на территории субъекта Российской Федерации в отношении налогоплательщиков, имеющих место нахождения (место жительства) на территории этого субъекта Российской Федерации, если иное не предусмотрено настоящим пунктом.

Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, установленном статьей 83 настоящего Кодекса, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика.

Информация об изменениях:

Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения такого обособленного подразделения или налогового органа, уполномоченного на проведение выездных налоговых проверок на территории субъекта Российской Федерации филиалов и представительств, имеющих место нахождения на территории этого субъекта Российской Федерации.

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

полное и сокращенное наименования либо фамилия, имя, отчество налогоплательщика;

предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

периоды, за которые проводится проверка;

должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Решение о проведении выездной налоговой проверки не может быть вынесено на основе специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и (или) прилагаемых к ней документов и (или) сведений, а также сведений, содержащихся в указанной специальной декларации и (или) документах.

3. Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам.

Информация об изменениях:

Федеральным законом от 30 сентября 2013 г. N 267-ФЗ в пункт 4 статьи 89 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2014 г.

4. Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов, если иное не предусмотрено настоящей главой.

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, если иное не предусмотрено настоящим Кодексом.

В случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

5. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

Информация об изменениях:

5.1. Налоговые органы не вправе проводить выездные налоговые проверки за период, за который проводится (проведен) налоговый мониторинг в отношении налогов, обязанность по исчислению и уплате которых в соответствии с настоящим Кодексом возложена на налогоплательщика, за исключением следующих случаев:

2) досрочное прекращение налогового мониторинга;

Информация об изменениях:

3) невыполнение налогоплательщиком мотивированного мнения (мотивированных мнений) налогового органа в срок до 1 декабря года, следующего за периодом, за который проводился налоговый мониторинг. В этом случае решение о проведении выездной налоговой проверки выносится налоговым органом не позднее двух месяцев со дня истечения указанного срока. Предметом такой выездной налоговой проверки являются правильность исчисления и своевременность уплаты налогов (сборов, страховых взносов) в соответствии с невыполненным мотивированным мнением (невыполненными мотивированными мнениями);

Информация об изменениях:

4) представление налогоплательщиком в календарном году, за который налоговый мониторинг не проводится, уточненной налоговой декларации (расчета) за период проведения налогового мониторинга, в которой по сравнению с ранее представленной налоговой декларацией (расчетом) уменьшена сумма налога (сбора, страховых взносов), подлежащая уплате в бюджетную систему Российской Федерации, увеличена заявленная к возмещению сумма налога на добавленную стоимость или акциза либо увеличена сумма полученного убытка. Предметом выездной налоговой проверки в указанном случае является правильность исчисления налога (сбора, страховых взносов) (определения суммы убытка) на основании измененных показателей уточненной налоговой декларации (расчета), повлекших уменьшение ранее исчисленной суммы налога (сбора, страховых взносов) (увеличение заявленной к возмещению суммы налога на добавленную стоимость или акциза либо увеличение суммы полученного убытка).

Информация об изменениях:

ГАРАНТ:

Действие положений пункта 5.2 статьи 89 настоящего Кодекса (в редакции Федерального закона от 25 декабря 2018 г. N 490-ФЗ) распространяется на правоотношения, возникшие с 3 августа 2018 г.

5.2. В рамках выездной налоговой проверки международной компании, зарегистрированной в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях», не могут быть проверены периоды, предшествующие регистрации такой компании в Российской Федерации в качестве международной компании, за исключением выездных налоговых проверок в отношении обособленных подразделений иностранных организаций, зарегистрированных на территории Российской Федерации до даты регистрации таких организаций в качестве международных компаний.

Основания и порядок продления срока проведения выездной налоговой проверки устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

7. В рамках выездной налоговой проверки налоговый орган вправе проверять деятельность филиалов и представительств налогоплательщика.

Налоговый орган вправе проводить самостоятельную выездную налоговую проверку филиалов и представительств по вопросам правильности исчисления и своевременности уплаты региональных и (или) местных налогов.

Налоговый орган, проводящий самостоятельную выездную проверку филиалов и представительств, не вправе проводить в отношении филиала или представительства две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Налоговый орган не вправе проводить в отношении одного филиала или представительства налогоплательщика более двух выездных налоговых проверок в течение одного календарного года.

При проведении самостоятельной выездной налоговой проверки филиалов и представительств налогоплательщика срок проверки не может превышать один месяц.

Информация об изменениях:

Федеральным законом от 28 ноября 2011 г. N 336-ФЗ статья 89 настоящего Кодекса дополнена пунктом 7.1, вступающим в силу с 1 января 2012 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

7.1. В рамках выездной налоговой проверки налоговый орган вправе проверять деятельность налогоплательщика, связанную с его участием в договоре инвестиционного товарищества, а также запрашивать у участников договора инвестиционного товарищества информацию, необходимую для проведения выездной налоговой проверки, в порядке, установленном статьей 93.1 настоящего Кодекса.

8. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

9. Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

1) истребования документов (информации) в соответствии с пунктом 1 статьи 93.1 настоящего Кодекса;

2) получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1 настоящего пункта, допускается не более одного раза по каждому лицу, у которого истребуются документы.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку.

Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в подпункте 2 настоящего пункта, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров Российской Федерации, срок приостановления указанной проверки может быть увеличен на три месяца.

На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

10. Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.

При назначении повторной выездной налоговой проверки ограничения, указанные в пункте 5 настоящей статьи, не действуют.

При проведении повторной выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки.

ГАРАНТ:

Согласно Постановлению Конституционного Суда РФ от 17 марта 2009 г. N 5-П абзацы четвертый и пятый пункта 10 статьи 89 настоящего Кодекса признаны не соответствующими Конституции РФ в той мере, в какой данные положения не исключают возможность вынесения вышестоящим налоговым органом при проведении повторной выездной налоговой проверки решения, которое влечет изменение прав и обязанностей налогоплательщика, определенных не пересмотренным и не отмененным в установленном процессуальным законом порядке судебным актом, принятым по спору того же налогоплательщика и налогового органа, осуществлявшего первоначальную выездную налоговую проверку, и тем самым вступает в противоречие с ранее установленными судом фактическими обстоятельствами и имеющимися в деле доказательствами, подтвержденными данным судебным актом

Повторная выездная налоговая проверка налогоплательщика может проводиться:

Информация об изменениях:

ГАРАНТ:

Абзац седьмой пункта 10 статьи 89 настоящего Кодекса применяется к правоотношениям, возникающим в связи с проведением повторной выездной налоговой проверки, в случае, если решение о проведении первоначальной выездной налоговой проверки было принято после 1 января 2007 г.

Если при проведении повторной выездной налоговой проверки выявлен факт совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются налоговые санкции, за исключением случаев, когда невыявление факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа.

11. Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

12. Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

При проведении выездной налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы в порядке, установленном статьей 93 настоящего Кодекса.

ГАРАНТ:

См. форму уведомления о необходимости обеспечения ознакомления с документами, связанными с исчислением и уплатой налогов, направленную письмом ФНС России от 15 января 2019 г. N ЕД-4-2/356@

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 настоящего Кодекса.

13. При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, в порядке, установленном статьей 92 настоящего Кодекса.

14. При наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса.

15. В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

В случае, если налогоплательщик (его представитель) уклоняется от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте.

16. Особенности проведения выездных налоговых проверок при выполнении соглашений о разделе продукции определяются главой 26.4 настоящего Кодекса.

Информация об изменениях:

Федеральным законом от 17 мая 2007 г. N 84-ФЗ статья 89 настоящего Кодекса дополнена пунктом 16.1, вступающим в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

16.1. Особенности проведения выездных налоговых проверок резидентов, исключенных из единого реестра резидентов Особой экономической зоны в Калининградской области, определяются статьями 288.1 и 385.1 настоящего Кодекса.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 243-ФЗ в пункт 17 статьи 89 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2017 г.

17. Правила, предусмотренные настоящей статьей, применяются также при проведении выездных налоговых проверок плательщиков сборов, плательщиков страховых взносов и налоговых агентов.

Информация об изменениях:

Федеральным законом от 16 ноября 2011 г. N 321-ФЗ статья 89 настоящего Кодекса дополнена пунктом 18, вступающим в силу с 1 января 2012 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

18. Правила, предусмотренные настоящей статьей, применяются при проведении выездных налоговых проверок консолидированной группы налогоплательщиков с учетом особенностей, установленных статьей 89.1 настоящего Кодекса.

Информация об изменениях:

Федеральным законом от 30 сентября 2013 г. N 267-ФЗ статья 89 настоящего Кодекса дополнена пунктом 19, вступающим в силу с 1 января 2014 г.