Как правильно выбрать упрощёнку: доходы против расходов

Доходы или доходы минус расходы? Это вопрос, который каждый предприниматель задаёт себе, когда выбирает упрощённую систему налогообложения. Неправильный ответ повлияет на прибыльность бизнеса, а поменять решение получится только в следующем году.

При таких последствиях ошибаться с выбором не хочется. Поэтому давайте разбираться, как правильно подобрать упрощёнку, чтобы платить государству меньше и получать больше прибыли.

Какой бывает упрощёнка

Немного теории. Упрощённая система налогообложения (УСН) — налоговый режим, при котором организации и предприниматели платят единый налог и сдают одну общую декларацию. Чтобы работать на УСН, бизнес должен соответствовать двум критериям:

Упрощёнка бывает двух видов:

Важно. Если бизнес не получил прибыли, платить налоги по системе «доходы минус расходы» всё равно нужно. Есть минимальный порог в 1% от суммы дохода, который предприниматель платит, даже если работает в убыток.

Предприниматели могут выбрать упрощёнку как налоговый режим для своего бизнеса в двух случаях:

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону. Пользуйтесь!

Что влияет на выбор упрощёнки

Выбор упрощёнки зависит от того, сколько вы тратите на ведение и развитие бизнеса. Есть несколько критериев выбора правильного налогового режима.

Текущие расходы бизнеса

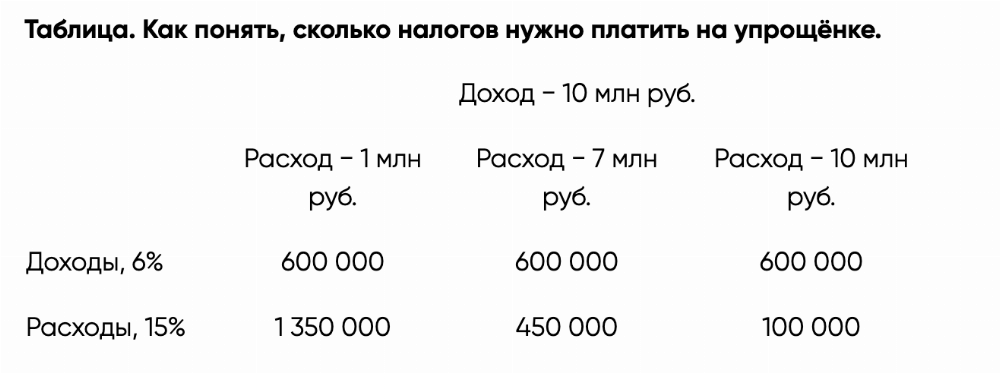

Если вы практически не тратите деньги на бизнес, выбирайте упрощёнку по «доходам»: ставка налога по доходам всегда ниже, чем по расходам. Например, если оказываете образовательные, юридические или бухгалтерские услуги — они практически не требуют затрат.

Если вы много тратите на развитие бизнеса, присмотритесь к системе «доходы минус расходы». Например, если расходы составляют больше 30−40% от общего оборота. Особенно система подходит бизнесам с низкой маржой. Например, перепродажа товаров с небольшой стоимостью: продуктов питания, одежды, бытовой химии или средств гигиены.

Московский предприниматель Дмитрий покупает куриное мясо у фермеров из Подмосковья и продаёт в сетевые столичные магазины. Стоимость закупки — 150 руб. за кг, продажи — 200 руб. за кг. За год Дмитрий перепродаёт 20 тыс. кг мяса, поэтому доход составляет 4 млн руб., расходы — 3 млн руб. Ещё 500 тыс. руб. предприниматель тратит на ремонт и топливо для «Газели», на которой возит мясо с ферм в магазины.

Система «доходы минус расходы» учитывает только бизнес-расходы, которые:

Например, траты на закупку сырья считаются бизнес-расходами, а покупка нового автомобиля — нет. Полный перечень расходов, которые учитывают на упрощёнке «доходы минус расходы», можете посмотреть в статье 346.16 Налогового кодекса.

Штат работников

Чем больше сотрудников в штате, тем выгоднее работать на системе «доходы минус расходы». Дело в том, что зарплата, страховые и пенсионные взносы, командировочные и больничные выплаты считаются бизнес-расходами.

Компания «Делконс» занимается консультационными услугами. Ежемесячный доход — около 5 млн руб. в год. Больших бизнес-расходов нет: разве что аренда на 1 млн руб. Казалось бы, стоит выбрать упрощёнку «доходы», чтобы средний налог за месяц составил 240 000 руб.

Но есть нюанс. На упрощёнке «доходы» тоже можно вычесть расходы на персонал. Это касается только больничных выплат, страховых и пенсионных взносов. Сумма вычитаемых расходов не должна превышать 50% от доходов. Например, если сотрудников немного и ФОТ небольшой, можно выбрать упрощёнку «доходы» и вычитать пенсионные и страховые взносы.

Торговые сборы и налоги

Упрощёнка — это налог, который заменяет все остальные налоги. Но некоторые сборы всё-таки нужно платить отдельно. Это НДС при работе с иностранными контрагентами и торговый сбор. Например, если покупаете товары у китайских поставщиков, нужно платить НДС с каждого товара. А торговый сбор платят организации, которые занимаются розничной торговлей в Москве, Санкт-Петербурге и Севастополе.

Торговый сбор и НДС считаются расходами бизнеса. Если вы работаете с иностранными компаниями или занимаетесь розничной торговлей, обратите внимание на упрощёнку «доходы минус расходы». Возможно, налоги в сочетании с другими бизнес-расходами помогут платить меньше.

Чек-лист по выбору упрощёнки

1. Посмотрите налоговые ставки в своём регионе. Вот таблица со ставками УСН по каждому субъекту РФ.

2. Оцените расходы бизнеса. Если тратите на развитие своего дела больше 30−40%, есть смысл перейти на упрощёнку «доходы минус расходы».

3. Посчитайте расходы на персонал. Если вы работаете один или с небольшим штатом, выбирайте «доходы». Но с большими расходами на персонал лучше работать на системе «доходы минус расходы».

4. Посчитайте другие налоги. Если ваш бизнес будет работать с НДС или торговым сбором, приплюсуйте их к другим расходам и оцените, какая налоговая система для вас выгоднее.

Чтобы связаться со специалистами Делобанка, оставьте свои контакты:

Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?

Варианты объекта налогообложения

Если с нового года вы решили перейти на упрощенку или уже применяете УСН и подумываете об изменении объекта налогообложения со следующего года, то решение об этом надо принять до окончания текущего налогового периода. Не позднее 31 декабря года, предшествующего началу применения упрощенки, необходимо направить в инспекцию уведомление, соответственно:

И в том и в другом случае ключевым является вопрос выбора объекта налогообложения: «доходы» или «доходы минус расходы». Ведь от него напрямую зависит налоговая нагрузка при этом спецрежиме.

Подробнее о процедуре уведомления налоговых органов о переходе к применению УСН читайте в этой статье.

Важно! «КонсультантПлюс» предупреждает

После того как вы начнете применять новый объект, в налоговом учете вам нужно соблюдать определенные правила. Они зависят от того. (подробнее читайте в К+).

Последовательность шагов при выборе

При выборе объекта в первую очередь необходимо выполнить следующие действия:

Практикой подтверждается, что при ставке налога с объектом «доходы» 6% и ставке налога с объектом «доходы минус расходы» 15% при доле расходов более 60% выгоднее применять объект «доходы – расходы». Если процент расходов меньше, налог лучше платить с доходов.

Ваши плановые доходы – 15 млн руб.

Возьмем 2 варианта доли расходов:

При объекте «доходы» налог будет равен 900 000 руб. (15 000 000 × 6%).

А при объекте «доходы минус расходы» налог составит:

Как видим, при доле расходов 65% сумма налога по объекту «доходы – расходы» на 112 500 руб. ниже налога, рассчитанного только по доходам, а при доле 55% – выше на 112 500 руб.

ВАЖНО! Доля расходов в 60%, при которой выгодно применять объект налогообложения «доходы минус расходы», определена с учетом того, что ставка налога по объекту «доходы» равна 6%, а по объекту «доходы минус расходы» – 15%. Если в регионе применяются иные ставки, то доля расходов, при которой может быть выгоден объект «доходы минус расходы», может быть другой.

Например, при ставке налога при объекте «доходы минус расходы», равной 12%, и ставке налога при объекте «доходы» 3% доля расходов, при которой выгоднее применять объект налогообложения «доходы минус расходы», должна быть более 75%.

При ставке налога при объекте «доходы минус расходы», равной 10%, и ставке налога при объекте «доходы» 3% доля расходов, при которой выгоднее применять объект налогообложения «доходы минус расходы», должна быть более 70%.

Дополнительные аргументы для оценки

Однако здесь важно учитывать ряд моментов:

1. Перечень расходов, которые можно учесть при УСН, строго ограничен. Расходы, не поименованные в п. 1 ст. 346.16 НК РФ, налоговую базу не уменьшают. Поэтому в расчет доли расходов можно включать лишь затраты, которые разрешено учитывать при налогообложении.

Какие расходы не принимаются для УСН, узнайте в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Кроме того, налог при УСН («доходы минус расходы») по итогам года сравнивается с минимальным налогом (1% от доходов). Если окажется, что рассчитанный налог меньше минимального налога, необходимо уплатить в бюджет сумму минимального налога.

2. При «доходной» УСН предприниматели, имеющие наемных работников, и организации могут уменьшить налог до 50% за счет расходов (п. 3.1 ст. 346.21 НК РФ):

ИП, не имеющие наемных работников, уменьшают налог на всю сумму фиксированного платежа в ПФР и ФОМС, и единый налог, уплачиваемый ими при УСН, таким образом, может быть снижен до 0.

3. Плательщики торгового сбора вправе также уменьшить единый налог на сумму уплаченного ими торгового сбора. Причем 50%-ное ограничение для уменьшения налога в этом случае не действует (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373).

Как ИП рассчитать торговый сбор, узнайте из публикации.

Если такие расходы у налогоплательщика предполагаются, их необходимо учесть при прогнозировании суммы налога.

4. Ст. 346.20 НК РФ предусматривает право субъектов РФ устанавливать пониженные ставки налога для отдельных категорий упрощенцев:

Поэтому при планировании налоговой нагрузки необходимо выяснить, есть ли такие условия в законе вашего региона, и подпадаете ли вы под льготную налоговую ставку.

Кроме того налогоплательщикам с 2021 года увеличили лимиты, позволяющие применять УСН. Напомним, до конца 2020 года уровень доходов не должен был превышать 150 млн.руб. в год и численность сотрудников 100 человек. С 2021 года лимит дохода увеличен до 200 млн. руб. и 150 человек соответственно. Если доход превысил 150 млн. руб., но не достиг верхнего показателя в 200 млн. руб, или количество сотрудников находится в диапазоне от 100 до 150 человек, применяются повышенные ставки:

О том, как применять повышенные ставки и лимиты при УСН в 2021 году, читайте здесь.

Итоги

При выборе между объектом «доходы» и «доходы минус расходы» произведите предварительные вычисления по прогнозным уровням доходов и расходов. Как показывает практика, при налоговых ставках 6 и 15% по объектам налогообложения «доходы» и «доходы минус расходы» при доле расходов более 60% выгоднее применять объект «доходы минус расходы», а при менее 60% – «доходы».

Учтите также возможность применения пониженных ставок налога для отдельных категорий «упрощенцев», устанавливаемые региональными властями, и нюансы каждого из объектов (закрытый перечень расходов при объекте «доходы минус расходы и др.), а также повышенных лимитов, применяемых с 2021 года.

«УСН Доходы» или «УСН Доходы минус расходы». Что выбрать начинающему ИП?

После принятия решения об открытии собственного бизнеса начинающему предпринимателю остаётся ответить на вопрос — какой моделью начисления налогов пользоваться. Общая система сложная и затратная, а патент подходит не всем. Поэтому малый бизнес часто выбирает УСН, но снова оказывается на развилке: «Доходы» или «Доходы минус расходы»? Статья поможет сделать выбор.

Автор: Андрей Губанов

Эксперт: Мария Поликарпова, директор Бухгалтерского бюро Марии Поликарповой (Екатеринбург)

В чём различие при расчёте налога

Уже из названий «Доходы» и «Доходы минус расходы» видно, что именно в каждом из двух случаев является налоговой базой — суммой, с которой начисляют налог. Для расчёта налоговую базу умножают на ставку: доходы — максимум на 6%, доходы за вычетом расходов — максимум на 15%.

Как правило, на «Доходах» выгодно работать предпринимателям, которые оказывают услуги, например, занимаются консультациями. «Доходы минус расходы» больше подходят тем, у кого высокая доля расходов — например, торговле и общепиту. Но выбор не всегда очевиден, одна из причин — сложности с учётом расходов.

На «Доходах» меньше бюрократии

Предприниматели на «Доходах» освобождены от учёта расходов. Раз расходы не влияют на сумму налога, их не записывают в книгу учёта (КУДиР). В книге остаются только записи о доходах. Они редко интересуют налоговую, поэтому риск споров с ней будет ниже.

На «Доходах минус расходах» всё наоборот. Предприниматели должны соотносить расходы с перечнем из ст. 346.16 НК РФ, записывать их в КУДиР и сохранять подтверждающие документы. При проверке налоговая будет пытаться оспорить часть расходов. Тогда предпринимателю приходится доплачивать налог со штрафами и пенями.

Также расходы должны быть экономически обоснованными. Если у вас зоомагазин, и вы внесли в расходы покупку корма для рыб — это нормально. Но если такие расходы заявит предприниматель, занимающийся грузоперевозками, у налоговой возникнут вопросы. Или у банка — по 115-ФЗ банки обязаны отслеживать подозрительные платежи.

На УСН «Доходах минус расходах» больше издержек и рисков. Поэтому, если вы заплатите на УСН «Доходы» примерно столько же или даже чуть больше налога — лучше выбрать «Доходы».

На «Расходах» чаще ниже налоговая ставка

6% и 15% — это максимально возможные ставки, но на практике они бывают меньше. Региональные власти снижают ставку для всего бизнеса или только для определённых видов деятельности. Поэтому предприниматель должен узнать показатель конкретно для своего случая. Проверьте себя на сайте ФНС. Чтобы увидеть информацию про свой регион, выберите его вверху страницы.

Общие региональные ставки чаще бывают пониженными на «Доходах минус расходах», чем на «Доходах» — больше, чем в четверти регионов. Вместо 15% ставка будет 10%, 7% или даже 5%. Например, в Свердловской области ставка 7%. Но есть и льготные условия для тех, кто производит одежду, мебель и пищевые продукты — 5%.

На «Доходах» общая ставка чаще всего максимальная. Например, в той же Свердловской области она составляет 6%. Зато для 48 видов деятельности есть льготная ставка 1%, а для торговли обувью и лекарствами — 4%.

Когда вы узнаете свои ставки, то сможете сравнить размер налога на «Доходах» и «Доходах минус расходах». Но кроме налога есть ещё страховые взносы — о них и осталось поговорить.

На «Доходах» взносы существенно уменьшают налог

ИП обязаны платить за себя страховые взносы. Это 40 874 ₽ + 1% от суммы дохода свыше 300 тыс. ₽ за 2021 год. Если открываете ИП посередине года, фиксированная часть взносов уменьшится пропорционально. Кроме того, работодатели платят страховые взносы за работников, в сумме — 30,2% от зарплаты.

На УСН «Доходы минус расходы» взносы учитывают в расходах. С ними сумма налога становится меньше, но на «Доходах» механизм уменьшения ещё эффективнее. Там взносы уменьшают не налоговую базу, а сам налог. Без работников— хоть полностью, с работниками — максимум на 50%. Т. е. ИП без работников вместо 40 тыс. налога — не заплатит нисколько.

Вносить взносы лучше частями — поквартально. Так предприниматель будет постепенно уменьшать авансовые платежи по УСН — и по итогам года не образуется переплата.

Менять модель налога можно раз в год

Предприниматель вправе хоть ежегодно менять модель начисления налога с «УСН Доходы» на «УСН Доходы минус расходы» или обратно. Для этого надо до конца уходящего года (до 31 декабря) сообщить в налоговую инспекцию о намерении изменить объект налогообложения в следующем году.

Переходить посреди года запрещено. В крайнем случае ИП закрывают свой бизнес и открывают заново с новым объектом налогообложения. Но этот сценарий налоговая считает схемой по получению неоправданной налоговой выгоды, поэтому отслеживает и пресекает.

Эльба рассчитает налоги и напомнит об уплате. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Автоматизированная упрощенная система налогообложения: обзор нового налогового режима

Премьер-министр вчера анонсировал эксперимент по установлению специального налогового режима, при котором налог рассчитывает ФНС, ставки УСН увеличиваются, а обязательные страховые платежи обнуляются. В бухгалтерском ликбезе Алексей Иванов разбирает детали нового спецрежима.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Четыре месяца назад я писал о том, что ФНС готовит новый налоговый режим для малого бизнеса. Тогда информации было мало, выводы можно было делать в основном из опроса ФНС. На днях в сети появился проект федерального закона «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения»», который внесен на рассмотрение Комиссии Правительства РФ по законопроектной деятельности и должен был рассматриваться в минувший понедельник.

Проект уже согласован федеральными органами исполнительной власти, а вчера М.М. Мишустин официально анонсировал проведение эксперимента, поэтому принятие его — дело практически решенное. Рассказываю что предусматривает АУСН.

Общая направленность спецрежима, который раньше планировалось назвать «УСН-онлайн» сохранилась. Это по-прежнему модифицированная УСН, при применении которой налог считает налоговый орган фактически без участия налогоплательщика. Такую конструкцию обкатали на налоге на профессиональный доход (НПД), выведя из тени большой пласт самозанятых. Теперь ее распространяют на малый бизнес. Тренд на перенос расчета налога с налогоплательщика на налоговый орган, о котором я уже писал, продолжается.

При этом в пилотном варианте применять АУСН могут не все УСН-щики: ограничение по доходам и среднесписочной численности оставляет такую возможность только микробизнесу — тем, кто уже вырос из НПД и столкнулся с прелестями «взрослого» налогообложения. Я предсказывал отсечку по доходам на уровне 50 млн руб. в год, Минфин оказался чуть щедрее.

АУСН может оказаться выгоден для конкретного микробизнеса, но далеко не для всех.

Простой пример: если у вас в ООО 5 сотрудников с минимальной зарплатой 12792 руб. в месяц, то за год заплатите 230256 руб. страховых взносов (без учета взносов на страхование от несчастных случаев и профзаболеваний). Если при этом бизнес при неплохой рентабельности 20% имеет годовой доход 10 млн руб., а расходы 8 млн руб., то увеличение налога при применении ставки 20% вместо 15% составит 100 тыс. руб. Выгода — 130256 руб.

Но если платить налог с доходов, то ставка 8% вместо 6% даст уже прирост налога в 200 тыс. руб., который съест почти всю выгоду от неуплаты страховых взносов. Не зря авторы законопроекта в пояснительной записке пишут, что суммы выпадающих доходов государственных внебюджетных фондов будут компенсированы за счет налога.

Поэтому нужно считать будет ли выгода, а если будет — окупит ли она неизбежные ошибки расчета налога со стороны ФНС на первых порах. Фактически в первые годы работы с АУСН придется контролировать расчет налога и оспаривать некорректно исчисленные суммы, поэтому сэкономить на бухгалтерии не получится. Кстати, анонсированное летом освобождение плательщиков АУСН от обязанности вести бухгалтерский учет в текст законопроекта не попало. Все юридические лица независимо от применяемой системы налогообложения по-прежнему должны это делать.

Какой объект налогообложения лучше выбрать при усн

3 МИН

3 МИН

Каждый, кто платит налоги по упрощённой системе, хоть раз задавал себе этот вопрос. При выборе «упрощёнки» важно с самого начала дать на него правильный ответ — от этого зависит прибыльность вашего бизнеса, а изменить выбор можно будет только со следующего календарного года.

Налогом по ставке 6% облагается вся выручка.

Налогом по ставке 15% облагается разница между доходами и расходами. Если затраты окажутся больше выручки, платить всё равно придётся — как минимум 1% от дохода.

Как выбрать?

с

Спланируйте свои расходы. Чем они больше — тем больше аргументов в пользу УСН «доходы минус расходы». Как правило, если расходы меньше 60% от доходов — выбирайте УСН 6%, чтобы не переплачивать.

с

Чем больше сотрудников — тем привлекательнее выглядит УСН 15%. Там все страховые взносы за себя и работников можно записать в расходы, а вот на УСН 6% уменьшить налог можно только на половину от суммы взносов. Мастеру маникюра, работающему в одиночку как ИП, скорее всего, выгоднее платить УСН 6%, а небольшой кофейне, которая платит аренду и зарплату бариста, стоит присмотреться к УСН 15%.

с

Много планируете вкладывать на старте? При УСН 6% эти затраты списывать нельзя, а вот УСН 15% даст возможность списать часть из них и снизить сумму налога.

с

Платите торговый сбор? На эту сумму можно уменьшить налог (при УСН 6%) или включить её в расходы (при УСН 15%). Посчитайте, когда сумма налога будет меньше.