Справка 2-НДФЛ с ошибками: исправление по новым правилам

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 НК РФ (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 НК РФ (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год. Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год (письмо ФНС России от 18.12.2015 № БС-4-11/22203@).

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (приказ ФНС России от 08.05.2015 № ММВ-7-2/189@). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения (ст. 101.4 НК РФ).

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Ни НК РФ, ни Порядок заполнения формы сведений о доходах физического лица (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее – Порядок)) не раскрывают понятия «недостоверные сведения». Помимо ошибок, влияющих на размер дохода и сумму налога, недостоверными сведениями также могут быть признаны неточности в персональных данных налогоплательщика. В частности, признаются недостоверными сведения, содержащие некорректный ИНН (присвоенный иному физическому лицу). Поэтому если нет уверенности в правильности ИНН, лучше его вообще не указывать, ведь сведения по форме 2-НДФЛ без указания ИНН считаются прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 09.03.2016 № БС-4-11/3697@).

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах, предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее – Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), которые используются при заполнении Справки 2-НДФЛ.

Порядок исправления ошибок в Справке 2-НДФЛ

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле «Номер корректировки»:

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую – чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле «Номер корректировки» значения «00», но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

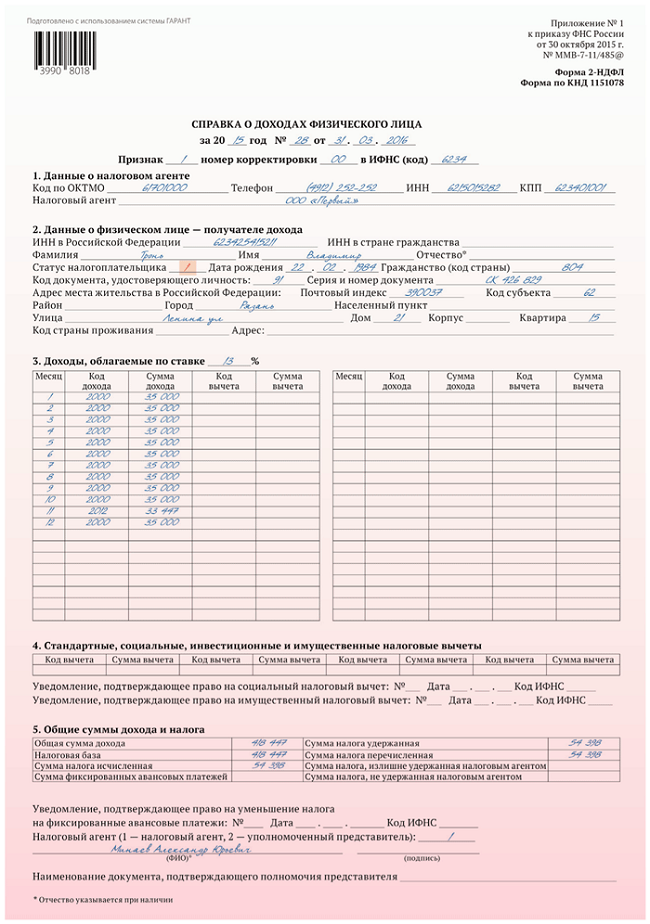

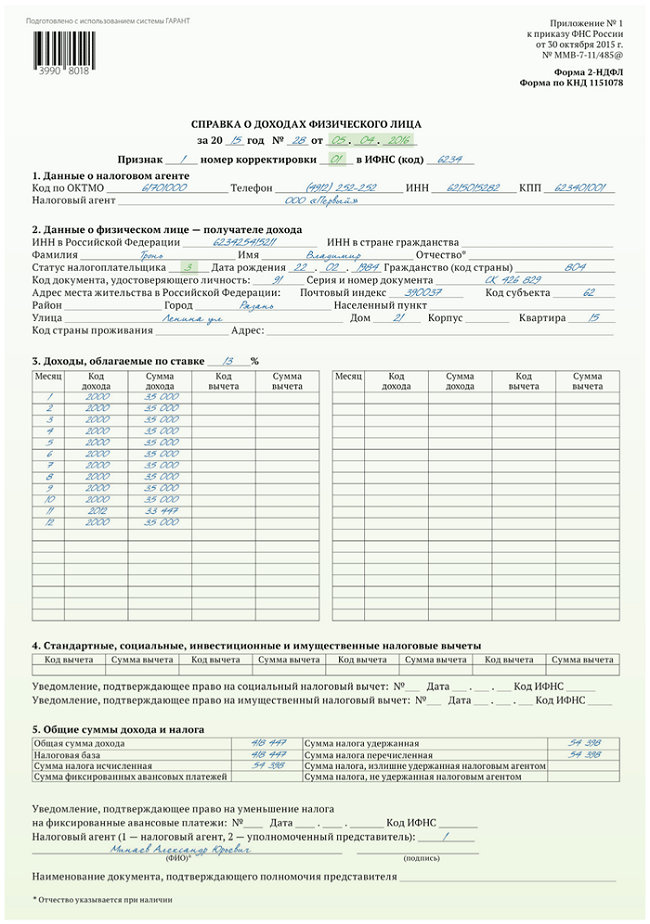

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 НК РФ установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

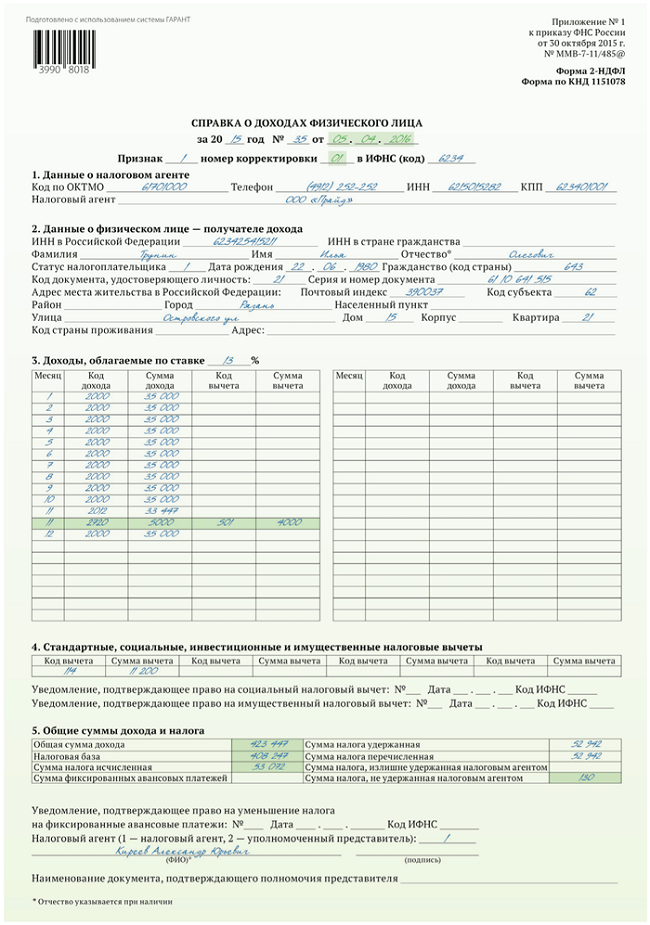

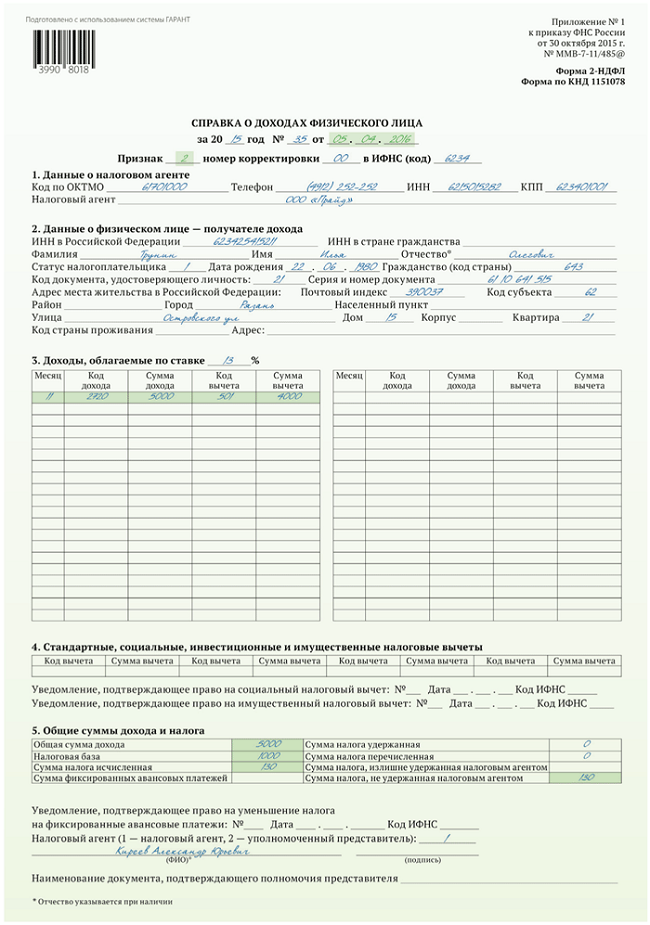

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Аннулирующая Справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице – получателе дохода», указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (п. 2 ст. 230 НК РФ). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ). Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Рис. 5. Аннулирующая справка 2-НДФЛ по месту учета головной организации

Рис. 6. Верная справка 2-НДФЛ, поданная по месту учета обособленного подразделения

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

Корректировка отчета 2-НДФЛ в программах 1С

Что ж, коллеги, на этой теме мы завершаем наш цикл статей по отчету 2-НДФЛ. Несмотря на то, что с 2021 года данный отчет упраздняется, мы всё равно продолжим его сдавать в составе обновленного отчета 6-НДФЛ. Более того, нередко бывают случаи, когда уже сдав отчет и получив положительный протокол, бухгалтер находит ошибку, что влечет за собой корректировку по сотрудникам. Поэтому мы решили подготовить для вас мини-инструкцию о том, что необходимо делать, если вдруг вы попадете в такую ситуацию. Рассмотрим тему на примере программы 1С: Зарплата и управление персоналом, редакции 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

При составлении корректировки следуют основным правилам:

Номер справки по проблемному сотруднику в корректировочном отчете должен совпадать из первичного отчета.

При полном аннулировании справки 2-НДФЛ, в поле номер корректировки устанавливается значение «99».

Корректировочная – исправительная отчетность подается в случае обнаружения ошибок в ранее предоставленных сведениях.

На слайде ниже представлены типичные ошибки в форме 2-НДФЛ:

Запомните самое главное: корректировочная декларация 2-НДФЛ подается только по тому сотруднику, по которому возникли проблемы в первичном отчете.

Далее мы приведем алгоритм ваших действий в зависимости от статуса сданного отчета.

Ситуация № 1: статус первичного отчета 2-НДФЛ «Сдан»,

получен положительный протокол,

однако бухгалтер нашла ошибку и теперь требуется корректировка

Рассмотрим условный пример: в ООО «Карамелька» бухгалтер передала справки 2-НДФЛ за 2020 год в ИФНС, но в последствии возникла необходимость сделать корректировку по одному сотруднику – Иванову С.Г. В 1С: ЗУП ред. 3.1 стоит отметка о том, что документ принят в ИФНС.

Если установлена галочка в поле «Справки приняты налоговым органом и архивированы», то документ закрыт для редактирования и исправления.

Сразу напомним основное правило отправки любых корректировочных отчетов в 1С: не нужно пытаться откорректировать данные в уже сданном первичном отчете, а уж тем более его снова отправлять!

Любая корректировка – это ВСЕГДА новый отчет в базе 1С!

При формировании первичной справки в ИФНС в поле номер корректировки устанавливается значение – «00». Посмотрите номер справки сотрудника, по которому требуется создать корректировку.

Рассмотрим пошагово создание корректирующей справки «2-НДФЛ».

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. Выберите тип справки «Корректирующая». Номер корректировки устанавливается автоматически от 1 до 98.

Корректирующие справки заполняются автоматически по лицам, по которым данные переданы, а в программу внесены изменения.

Если обнаружена ошибка, для которой автоматическое заполнение не предусмотрено, например, указан не верный адрес, паспортные данные или другие персональные данные, то воспользуйтесь кнопкой «Подбор».

После выбора типа передаваемых сведений – «Корректирующая» с помощью кнопки «Подбор» укажите сотрудника, по которому вносятся изменения.

Автоматически программа выставит следующий номер справки.

Шаг 4. Но так как нам нужно, чтобы номер справки был первоначально поданный, щелкните на строку сотрудника и, в открывшейся форме справки, измените ее номер.

Номер справки изменен в корректируемом отчете.

Напомним, что номер 1 справки у Иванова – это не порядковый номер столбца, а номер справки, присвоенный ему программой.

Если допустим нам было бы необходимо поправить данные, например, по сотруднице Пироговой, то в корректирующем отчете нужно поставить номер справки 3, т.к. в первичном отчете программа ей присвоила этот номер 3.

В печатной форме справки 2-НДФЛ видно, номер справки – сохранен прежний, и установлен номер корректировки – 01.

Шаг 6. Проведите документ, выполните проверку и отправьте в контролирующий орган по кнопке «Отправить» или «Выгрузить», либо отправить с помощью сторонней программы (СБИС, Контур и т.д.).

Ситуация № 2: статус первичного отчета 2-НДФЛ «Сдан частично»

В этом случае внимательно читайте протокол и приложения к нему.

Зачастую в протоколе указаны какие номера справок приняты налоговым органом, а в приложении к протоколу указаны сотрудники и причины, по которым они были отклонены контроллерами.

В этом случае необходимо исправить ошибки в базе 1С, создать корректирующий отчет № 1, заполнить откорректированными сотрудниками, ИСПРАВИТЬ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправить снова.

Если опять кто-то из сотрудников не прошел контроль ИФНС, то снова исправляем ошибки в 1С, создаем корректирующий отчет № 2, заполняем откорректированными сотрудниками, ИСПРАВЛЯЕМ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправляем снова.

Ситуация № 3: статус первичного отчета 2-НДФЛ «Не сдано»

В таком случае устраняем все ошибки, описанные в протоколе, создаем НОВЫЙ ПЕРВИЧНЫЙ отчет. Тут не следует подавать корректирующую отчетность, поскольку первичный отчет вообще не был принят.

Заполняем новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.

Если вы не успеете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

Коллеги, искренне желаем, чтобы такие ситуации у вас происходили как можно меньше!

Авторы статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Справка 2-НДФЛ с ошибками: исправление по новым правилам

Автор: Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 Налогового кодекса (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год. Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год (письмо ФНС России от 18.12.2015 № БС-4-11/22203@).

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (приказ ФНС России от 08.05.2015 № ММВ-7-2/189@). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения (ст. 101.4 НК РФ).

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах, предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее — Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), которые используются при заполнении Справки 2-НДФЛ.

Порядок исправления ошибок в Справке 2-НДФЛ

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле «Номер корректировки»:

— при составлении первичной формы Справки 2-НДФЛ проставляется «00»;

— при составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ («01», «02» и так далее);

— при составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра «99».

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле «Номер корректировки» значения «00», но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Корректирующая справка 2-НДФЛ

Важно верно указывать статус налогоплательщика в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 Налогового кодекса установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

— только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (ст. 218-221, п. 3 ст. 210 НК РФ);

— ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в абзацах 4-7 пункта 3 статьи 224 Налогового кодекса, не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога.

Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ.

Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Аннулирующая Справка 2-НДФЛ

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (п. 2 ст. 230 НК РФ). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ).

Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур