В какую инспекцию подается декларация 3-НДФЛ?

В какую налоговую подавать декларацию 3-НДФЛ

В п. 2 ст. 229 НК РФ прописано, что те физлица, которые сдают декларацию 3-НДФЛ в случае, когда делать это не обязаны (например, для получения вычета), могут сдавать отчет о доходах по месту жительства.

Почитайте общую информацию о налоговых декларациях в этой публикации.

П. 2 ст. 11 НК РФ раскрывает понятие места жительства. Но при этом поясняется, что в случае отсутствия у физлица регистрации по месту жительства на территории России по просьбе этого физлица местом жительства может быть назначено место пребывания.

Для целей данного пункта Налогового кодекса под местом жительства понимается тот адрес, по которому зарегистрирован налогоплательщик (что подтверждается записью в паспорте). Такое разъяснение налоговый орган дал в своем письме от 02.06.2006 № ГИ-6-04/566@. В этом письме ФНС также поясняет, что при отсутствии у физлица регистрации по месту жительства, предусмотренной законом от 25.06.1993 № 5242-1, налогоплательщик может подать декларацию по месту пребывания. Но поступить таким образом могут только те, на кого возложена обязанность отчитываться о доходах. Право на получение имущественных или соцвычетов у таких лиц отсутствует. Из такой формулировки можно сделать вывод, что те, кто подает отчет 3-НДФЛ, но не относится к физлицам, которые это делать обязаны, не имеют права отправлять декларацию по месту пребывания.

Подтвердили свою позицию налоговики и в письме от 30.01.2015 № ЕД-3-15/290@, где еще раз было отмечено, что при наличии у налогоплательщика регистрации по месту жительства подать декларацию с заявлением о предоставлении соцвычета по месту пребывания нельзя.

Когда нужно подать декларацию и заплатить налог, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Где можно узнать, куда сдавать декларацию 3-НДФЛ

На сайте налоговой легко определить ту инспекцию, куда подается декларация 3-НДФЛ. Для этого следует на странице «Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес» правильно ввести свой адрес, выбирая значения из справочника. Предварительно нужно выбрать пункт «Физическое лицо / индивидуальный предприниматель». В результате будет показано наименование инспекции и ее код. Но, заполнив эти данные, можно узнать не только то, куда подавать декларацию 3-НДФЛ, но и какой код ОКТМО указать в отчете. Ознакомившись с этими данными и нажав на кнопку далее, налогоплательщик попадет на страницу, где будет указана вся необходимая информация о его территориальной налоговой инспекции:

Но, заполнив эти данные, можно узнать не только то, куда подавать декларацию 3-НДФЛ, но и какой код ОКТМО указать в отчете. Ознакомившись с этими данными и нажав на кнопку далее, налогоплательщик попадет на страницу, где будет указана вся необходимая информация о его территориальной налоговой инспекции:

Налоговики сделали сервис еще более удобным, поместив кнопку для оплаты налогов прямо под платежными реквизитами. Нажав ее, налогоплательщику останется только выбрать из справочника тот платеж, который он планирует осуществить, и в результате он сможет либо распечатать квитанцию, либо отправить платеж онлайн.

В интернете есть еще несколько ресурсов, где можно получить информацию о том, куда подается декларация 3-НДФЛ и к какой налоговой инспекции приписан адрес налогоплательщика. Например, можно воспользоваться сайтом госуслуг, на котором получится не только узнать наименование и адрес, но и записаться в свою налоговую инспекцию для сдачи отчета, и даже подать отчет онлайн, пройдя соответствующую процедуру идентификации.

Что делать, если нет возможности сдать декларацию 3-НДФЛ по месту жительства

Если, изучив всю информацию о том, куда сдавать налоговую декларацию 3-НДФЛ, физлицо понимает, что подать документы лично не может, т. к. от своего места регистрации находится довольно далеко, то можно отправить декларацию со всеми прилагаемыми документами по почте, через личный кабинет налогоплательщика с помощью сети интернет или через представителя на основании доверенности.

Согласно п. 4 ст. 80 НК РФ, налоговую декларацию можно отправить по почте с обязательной описью вложения. В этом случае датой отправки считается штамп почтового отделения на бланке описи.

О том, как правильно сопроводить отправку отчетности по почте, читайте в материале «Как правильно составить опись документов — образец».

В интернете отправка возможна через личный кабинет налогоплательщика на сайте налоговой инспекции.

Как подать декларацию 3-НДФЛ через госуслуги, узнайте здесь.

Если налогоплательщик выберет подачу декларации через своего представителя, то необходимо оформить нотариальную или приравненную к нотариальной доверенность. Данная норма прописана в п. 3 ст. 29 НК РФ. Это также можно сделать удаленно, после чего переслать документ своему доверенному лицу любым доступным способом.

Итоги

Узнать, в какую налоговую сдавать декларацию 3-НДФЛ, проще всего на сайте налоговой инспекции. В случае если налогоплательщик не имеет возможности добраться в тот город, в котором он зарегистрирован, законодатели предусмотрели возможность сдать отчет по почте, через интернет или через доверенное лицо.

Как и куда подать декларацию 3-НДФЛ?

Декларацию для получения налоговых вычетов необходимо предоставить в инспекцию по месту регистрации. Про сроки подачи декларации мы писали ранее в статье «В какие сроки можно сдать декларацию». Заполнить 3-НДФЛ можно либо через сервис «Личный кабинет налогоплательщика для физических лиц» (далее — ЛК), либо с помощью программы «Декларация», либо на бланке формы в печатном виде или от руки. А сдать — в электронной форме или на бумаге.

Декларацию по форме 3-НДФЛ следует представить в инспекцию по месту жительства (подразумевается адрес регистрации, который указан в паспорте) (п. 2 ст. 11, п. 7 ст. 83 НК РФ).

Заполнить декларацию 3-НДФЛ поможет:

1) «Личный кабинет налогоплательщика» на сайте ФНС России. Этот сервис позволяет заполнить 3-НДФЛ в онлайн-режиме и подать ее в электронном виде либо выгрузить заполненную декларацию в файл для дальнейшей печати и представления в инспекцию на бумаге. При заполнении сервис будет выдавать подсказки, а часть данных выгрузит автоматически из вашего личного кабинета. Этот способ — самый простой и быстрый, к тому же он не требует посещения инспекции.

3) Специализированная компания. Например, open-ndfl.ru. Компания может не только полностью заполнить декларацию за вас, но и самостоятельно представить в налоговую документы.

Учтите, если вы сдаете декларацию на бумаге, это можно сделать как по почте (заказным письмом с описью вложения), так и лично или через представителя, но он должен иметь нотариально заверенную доверенность.

За каждый год действует своя форма декларации. И если вы предоставите декларацию не по той форме, которая действовала за конкретный год, то в приеме декларации будет отказано (п. 28, п. 194 Регламента, утв. Приказом Минфина № 99н).

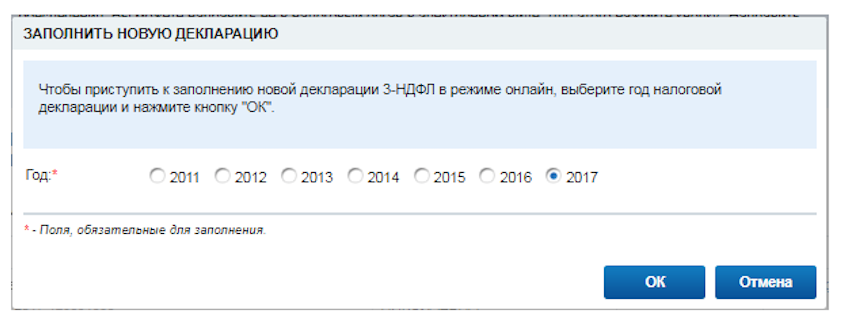

Исключение — 2017 год: по нему можно отчитаться и по новой форме, и по форме декларации, которая действовала для 2016 года (письмо ФНС России от 01.02.2018 № ГД-3-11/625@). В связи с данными ограничениями необходимо при заполнении декларации выбрать актуальную форму. Например, если вы будете заполнять 3-НДФЛ через ЛК, то сервис предложит выбрать год, на основании этой информации программа сама подберет нужную форму.

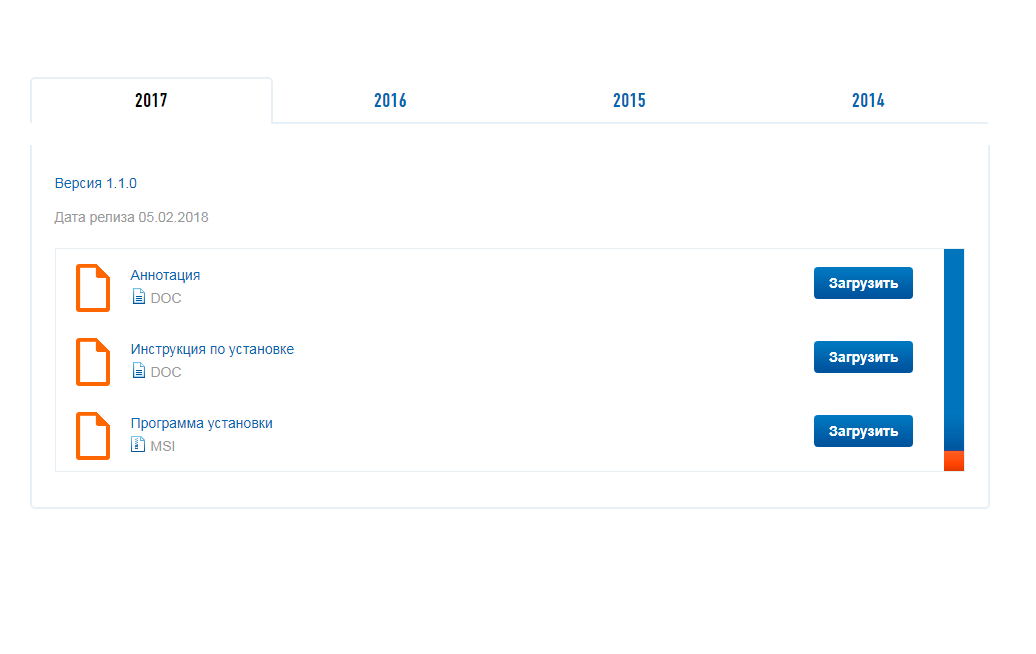

Если же вы хотите заполнить документы через программу «Декларация», то нужно выбрать тот релиз программы, которая относится к году, за который вы подаете 3-НДФЛ.

Если вы хотите заполнить декларацию на бланке от руки или в печатном виде, то нужно подобрать форму нужной редакции в интернете или обратиться за бланком в свою налоговую инспекцию. Данный способ заполнения — самый сложный: он требует особого внимания не только в цифрах, но и в правилах заполнения ячеек (приложение № 2к приказу ФНС России от 24.12.2014 № ММВ-7-11/671@).

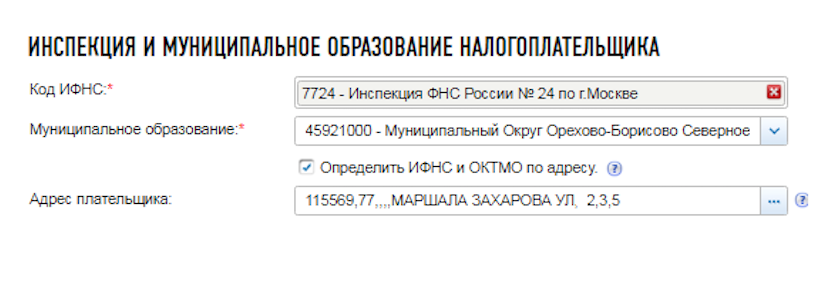

Если вы заполняете декларацию через ЛК, то за 2015 или 2016 год программа потребует внести адрес места жительства (т.е. регистрации, как в паспорте). На основании этой информации программа сама проставит в готовой декларации номер инспекции. Если же заполняете декларацию за 2017 год, то вместо места жительства вам предложат заполнить номер инспекции и муниципальное образование. Определить их можно также по адресу, как показано на картинке.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какой номер налоговой инспекции указывать в 3 ндфл

III. Заполнение титульного листа формы Декларации

3.1. Титульный лист заполняется налогоплательщиком (представителем налогоплательщика), кроме раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа указываются:

При заполнении первичной Декларации и уточненных Деклараций за соответствующий налоговый период по показателю «номер корректировки» обеспечивается сквозная нумерация, где «номер корректировки» для первичной Декларации принимает значение «0—«, для уточненных Деклараций номер указывается последовательно («1—«, «2—«, «3—» и так далее). Не допускается заполнение номера корректировки по уточненной Декларации без ранее принятой первичной Декларации.

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

6) фамилия, имя, отчество (здесь и далее отчество указывается при наличии) налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита;

7) персональные данные налогоплательщика:

7.2) сведения о документе, удостоверяющем личность налогоплательщика:

код вида документа, удостоверяющего личность налогоплательщика, заполняется в соответствии с приложением N 2 к настоящему Порядку;

Персональные данные могут не указываться, если налогоплательщик указывает в представляемой в налоговый орган Декларации свой ИНН;

9) номер контактного телефона. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номер телефона указывается в следующем формате: телефонный код страны, иной телефонный код, требующийся для обеспечения телефонной связи, номер;

(пп. 9 в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

10) количество страниц, на которых составлена Декларация;

11) количество листов подтверждающих документов или их копий, включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание Декларации, приложенных к Декларации;

12) в разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» необходимые сведения заполняются в следующем порядке:

б) если достоверность и полноту сведений подтверждает сам налогоплательщик, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания Декларации (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

д) в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указывается наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика;

13) раздел титульного листа «Заполняется работником налогового органа» содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления (получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Декларацию, его подпись.