Перевод денег по номеру карты

Банковские карты сегодня становятся не просто способом хранения денег, они являются удобным и простым платежным средством. С их помощью можно покупать товары, рассчитываться за услуги, осуществлять переводы денежных средств.

Теперь, чтобы перевести деньги на другой счет, можно не идти в банк или на почту. Все операции проводятся онлайн или при помощи банкомата банка. Для операции потребуется знать только номер карты получателя.

Способы перевода денег по номеру карты:

В каких случаях для перевода достаточно номера карты?

Перевести деньги на карточный счет возможно, если клиент знает 16 – значный уникальный номер владельца пластика. Он содержит в себе всю информацию для идентификации клиента и банка-получателя, поэтому не требуется вводить дополнительные данные: наименование и БИК кредитной организации, Ф.И.О. получателя средств и т. д.

При переводах в системе одного банка операция проводится, как правило, бесплатно в пределах определенных дневных лимитов. При необходимости осуществить платеж в другой банк для начала надо уточнить тариф за операцию. Он может составить 0,5-2% от суммы. Если клиент переводит суммы, превышающие установленное ограничение, ему дополнительно придется заплатить комиссию с величины превышения.

Информацию о возможности перевода денег с участием карт Visa Electron и Maestro необходимо уточнять в банке, т. к. по ним удаленная оплата может быть запрещена.

Перевод с электронного кошелька

Перевести деньги по номеру карты с электронного кошелька можно в случае, когда операция осуществляется в рамках одной страны, т. е. если кошелек зарегистрирован в той же стране, куда осуществляется перевод средств.

Все переводы с электронных кошельков платные, комиссия составит от 2,5% до 3%, дополнительно взимается определенная сумма. Средства поступают на счет в течение 1-2 дней.

Для возможности осуществления операции, электронный кошелек ВЕБ МАНИ требует, чтобы у клиента был формальный аттестат (для этого он должен сбросить скан паспорта на электронную почту кошелька). Операция совершается из раздела «Оплата услуг». Там выбирается опция «Перевод на любую карту».

Для перевода денег с кошелька Яндекс. Деньги на свои счета понадобиться именной кошелек:

При переводе на счет другого человека потребуется пройти идентификацию (для этого необходимо посетить офис Яндекс. Денег с паспортом).

Максимальный перевод с именного кошелька 15 тыс. р., за месяц можно перевести до 300 тыс. р.

Аналогичным способом осуществляется перевод денег с КИВИ (комиссия при этом составляет 2% +20 р., максимально перевести можно до 600 тыс. р. в месяц) и другие электронные кошельки.

Перевод через систему электронных платежей.

При помощи системы электронных платежей делать переводы просто, средства поступают практически мгновенно (в течение часа, реже на следующий день). Они производятся с помощью мобильных приложений банков, которые позволяют осуществлять операции с мобильного телефона пользователя.

Чтобы произвести операцию выполняются следующие действия:

При необходимости указать конкретный счет для списания средств, 4 последние цифры счета прописываются непосредственно в смс перед номером счета получателя.

В зависимости от банка-корреспондента может быть снята комиссия за операцию.

Через международные сервисы перевода

Международные сервисы перевода позволяют быстро перевести средства по номеру карты. Наиболее распространенными из них являются:

WesternUnion. Компания работает в 200 странах, имеет более полумиллиона представительств, офисов, партнеров. Отправление денег возможно онлайн, при помощи терминалов, а также через посещения любого пункта обслуживания.

Золотая корона. Сеть имеет около 50 тыс. представительств и компаний партнеров.

Юнистрим. Имеет около 300 пунктов выдачи, и более 400 партнеров. Владельцы MasterCard могут бесплатно переводить деньги в любую страну мира онлайн.

Лидер. Имеет 7 тыс. пунктов обслуживания по РФ, 130 тыс. по всему миру. Данная сеть разработана Альфа банком.

Комиссия по переводам составляет до 1,5-2% в зависимости от страны, куда осуществляется операция.

Через банкоматы и терминалы

Если нет возможности провести операцию через интернет, можно это сделать через банкоматы или терминалы банков. Для этого необходимо вставить карту в устройство, проверить баланс, и найти опцию «Денежные переводы». Далее, вводится номер счета, и проверяется информация о получателе средств.

После введения суммы перевода система запросит подтверждение операции при помощи пароля, который высылается на мобильный телефон плательщика. Для повышения безопасности перевода код действует только 10 минут.

Деньги поступают на счет в течение 15 мин. после операции.

Необходимо тщательно проверять введенную информацию. Отмена операции возможна только в некоторых случаях, это является платной услугой. Чаще отмена операции невозможна.

Как перевести деньги по номеру карты в Сбербанке?

Клиенты Сбербанка могут переводить деньги по номеру счета как на свою карту, так и на карту другого человека. Переводы осуществляются в рублях. После совершения операции отменить проводку невозможно.

При платеже в системе Сбербанка, операция бесплатная. Если платеж проходит в пределах города (список которых утверждает кредитная организация), то комиссия также не начисляется.

На операции, совершаемые за пределы города, начисляется комиссия в размере 1,5% от суммы перевода, если клиент платит через отделение банка, при платеже онлайн тариф составляет 1%.

Инструкция по переводу средств через личный кабинет на сайте банка:

После захода в личный кабинет, клиент выбирает тип перевода:

Здесь указываются счета списания и зачисления, сумма перевода. Далее, пользователь подтверждает операцию вводом кода, который высылается на мобильный телефон клиента.

Затем, вводятся номер карты получателя, счет списания, сумма. После подтверждения операции, платеж осуществляется мгновенно.

Аналогично операция выполняется через мобильное приложение.

Сбербанк не осуществляет переводы денег, если лицо, которое осуществляет операцию, не является клиентом банка. Все переводы проходят при помощи карты Сбербанка.

Перевод денег по номеру карты в Тинькофф банке

Платежи с карт банка производятся на дебетовые и кредитные карты клиентов, которые относятся к платежным системам Visa и MasterCard. Перевести средства можно с карты любого банка на карту любого банка:

Максимально возможно перевести 75 тыс. р.

С карты Тинькофф банка произвести платеж на карту другого банка можно следующим способом:

Для переводов средств на кредитные карты, банк предлагает клиентам воспользоваться мобильным приложением «С карты на карту». Процесс перевода выглядит аналогично переводу средств через личный кабинет. Услуга платная, ее стоимость составляет 1,5% с операции, если операция осуществляется на кредитную карту, тариф составит 2,9% +290 р.

Если у клиента нет мобильного приложения и доступа в интернет, он может перевести деньги на кредитные карты через терминал банка.

Перевод в других банках

Другие банки также осуществляют трансферы со счета клиента, на счета в этой или другой кредитной организации по номеру счета.

Альфа банк, Промсвязьбанк, предлагают воспользоваться услугой перевода средств с карточного счета на карточный счет всем, у кого имеется пластиковая карта платежных систем VISA, MasterCard. Операция производится по технологии 3DSecure (Verified by Visa/MasterCard SecureCode). Стоимость перевода зависит от выбора канала и карты.

Внутрибанковские операции производятся бесплатно. Если перевод сделан на кредитную карту, комиссия составляет от 5,9%. При трансферах со своих карт на дебетовые карты других банков комиссия составляет от 1,95%, при этом вводится ограничение на максимальную сумму операции.

Перевод денег через SMS по номеру карты

Клиенты Сбербанка могут сделать операцию между своими картами из мобильного банка. Для этого им необходимо отправить СМС-сообщение на номер 900: ПЕРЕВОД ХХХХ ХХ, где ХХХХ № счета получателя средств (4 последние цифры), ХХ сумма перевода. В ответ банк для проверки присылает смс на телефон, где указывается имя получателя средств и первая буква его фамилии, а также код подтверждения. После проверки данных клиент вводит код подтверждения, и операция выполняется. Если все в порядке на телефон плательщика приходит уведомление об успешно проведенной операции.

Время зачисления средств

Средства зачисляются очень быстро, в течение 10-15 минут. Максимальный срок сутки с момента операции. Этими Системы мгновенных переводов выгодно отличаются от обыкновенных банковских платежей, срок поступления средств по которым до 5 банковских дней.

Лимиты и тарифы

Каждый банк устанавливает собственные лимиты на совершение операций, максимальную сумму трансфера. Переводы денег внутри банка на дебетовые карты бесплатные, на кредитовые тариф составляет 3-5% от суммы перевода. При платежах на карты в другие банки средняя комиссия от 1,5%.

Лимиты на операции определяют максимальную сумму денежных средств, которую можно переводить в сутки. Они создаются в целях снижения рисков по платежам, предотвращения возможности перевода крупных сумм денежных средств злоумышленникам.

Например, в Сбербанке максимальный перевод через мобильный банк составляет 8 тыс. р. в сутки, в день разрешается проводить до 10 платежей.

В каких случаях нельзя предоставлять номер карты?

Переводы на номер карты относятся к высокорисковым операциям, мошенников, желающих воспользоваться чужими деньгами, очень много. Придумана масса способов, как обмануть доверчивых людей.

Чтобы обезопасить свои деньги при платежах, необходимо обратить внимание на следующее:

Можно ли давать номер карты

Реквизиты банковской карты условно делятся на две категории: не подлежащие разглашению ни при каких обстоятельствах и те, которые не считаются конфиденциальными. Можно ли давать третьим лицам номер карты, будет разъяснено далее.

Подробно о номере банковской карты

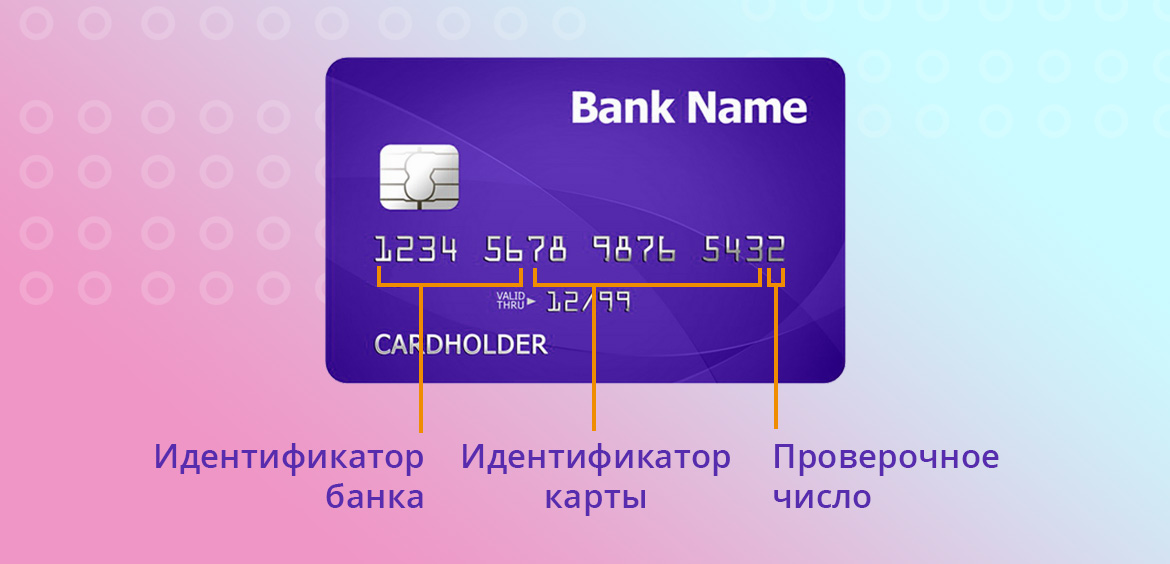

В зависимости от вида пластика номер на его лицевой стороне может быть напечатан или эмбоссирован (выдавлен). Сервис Brobank.ru напоминает, что номер карты — это не случайная числовая комбинация, а код, в котором шифруется важная информация. В англоязычных документах он указывается в виде PAN (Primary Account Number).

В соответствии с действующим в настоящее время международным стандартом, номер банковской карты имеет следующую структуру: BBBBBBNNNNNNNNNNNNL, расшифровка которой выглядит следующим образом:

Первая цифра номера всегда определяет платежную систему: Mastercard — 5, VISA — 4, МИР — 2. В идентификационном номере банковской карты зашифрована следующая информация: тип (дебетовая или кредитная), год выпуска и даже регион. Помимо этого, числовая комбинация может содержать дополнительную информацию, используемую при авторизации при совершении операций.

Можно ли говорить номер карты третьим лицам

Номер карты не является конфиденциальной информацией, при необходимости его можно и нужно передавать третьим лицам. Для совершения мошеннических действий с банковской картой одного номера будет недостаточно. Интернет-магазины требуют у покупателей дополнительные данные, а банковские сервисы используют несколько вариантов аутентификации потенциального клиента.

При этом номер банковской карты можно сообщать в случае необходимости: в частности, для получения переводов от третьих лиц. Неизбирательное разглашение информации о банковской карте часто приводит к негативным последствиям.

Как мошенники могут воспользоваться номером банковской карты

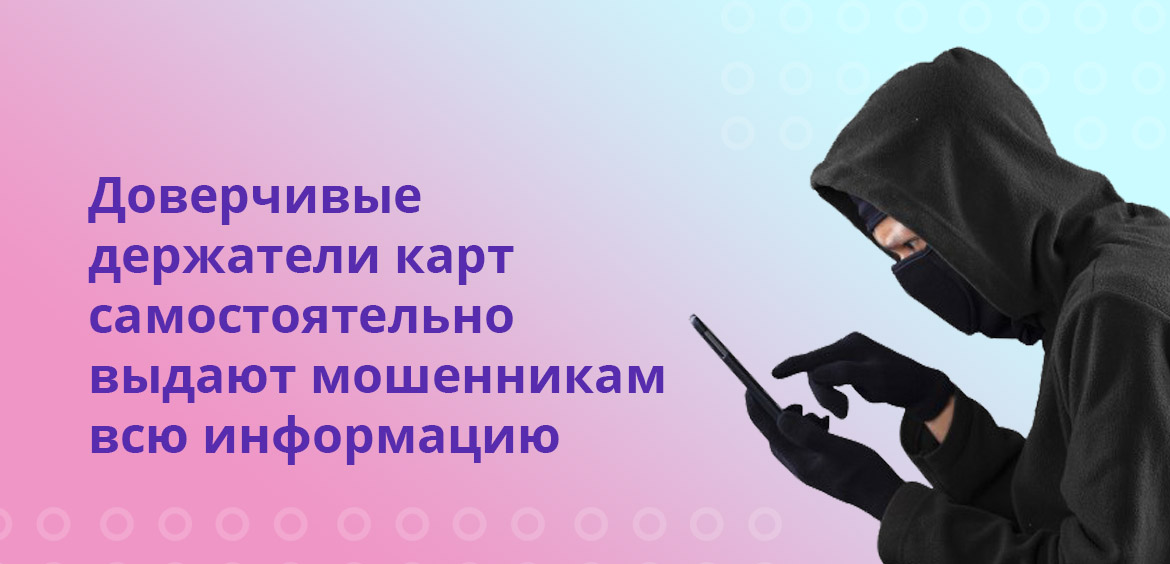

В контексте информационной безопасности используется термин «социальная инженерия». Под этим понятием подразумевается психологическое манипулирование человеком с целью получения с его стороны конфиденциальной информации. Суть мошеннической схемы заключается в том, что владельцу карты поступает звонок, в процессе которого третьи лица представляются сотрудниками службы поддержки банка.

Держателя карты просят совершить определенные действия или предоставить информацию под предлогом соблюдения правил безопасности. В некоторых случаях подобная схема дает результат: ничего не подозревающий владелец карты самостоятельно дает мошенникам все данные, необходимые для списания денежных средств с баланса карты.

После этого обращаться за помощью в банк — нет смысла, так как клиент нарушил основные правила безопасного использования карты, поэтому кредитная организация освобождается от всякой ответственности.

Подобная схема имеет несколько вариаций, каждая из которых базируется на невнимательности или излишней доверчивости держателя банковской карты, номер которой стал известен третьим лицам.

Какие данные карты нельзя передавать третьим лицам

При оформлении любой банковской карты будущий клиент банка подписывает пользовательское соглашение. В этом документе кредитная организация описывает общие правила пользования картой, а также нормы безопасности, которых пользователь обязан придерживаться.

Передача номера карты не несет для ее обладателя никакого риска, если третьи лица не получают доступ к остальным данным. Никогда и ни при каких обстоятельствах не следует разглашать следующую информацию по банковской карте:

Имея данные о держателе и номере карты, злоумышленники не получают доступ к денежным средствам. Но в связке с любым из вышеуказанных элементов номер становится достаточным средством для совершения определенной операции.

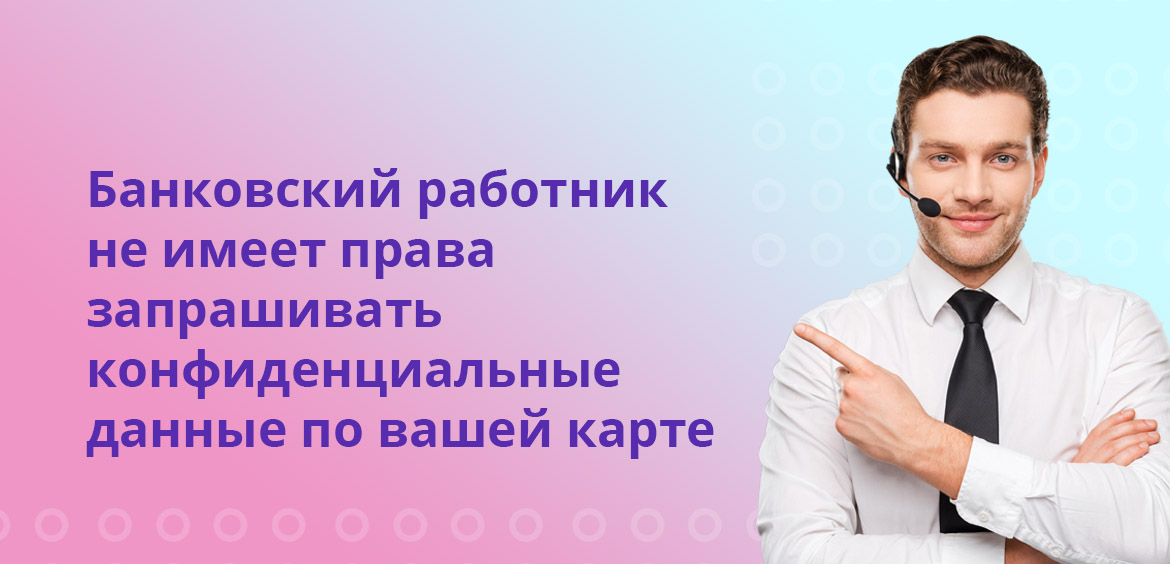

Сотрудники банков не имеют права запрашивать конфиденциальные данные по банковским картам. Если в процессе телефонного разговора собеседник просит указать, к примеру, CVV2 код, то он является мошенником.

На некоторых интернет-площадках достаточно ввести номер карты, данные держателя и срок действия. Этой информации хватит, чтобы совершить покупку: без ввода кода безопасности и без смс-подтверждения платежа.

Общие правила безопасного использования карт

Подавляющее большинство мошеннических схем реализуется благодаря действиям самих же владельцев карт. Из-за их невнимательности злоумышленники получают доступ к деньгам. Несколько рекомендаций помогут гражданам снизить вероятность хищения их средств с баланса банковской карты:

Также необходимо следить за телефонами, с которых поступают звонки. Специалисты кредитных организаций звонят с номеров, о которых есть информация на официальных сайтах. Если звонок поступает с подозрительного номера, рекомендуется самостоятельно перезвонить в банк по основному номеру для получения необходимых разъяснений.

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Довольно крупный и известный интернет магазин Ебей для оплаты товара просит заполнить полные данные карты в том числе трёхзначный код на обратной стороне. На сколько это безопасно? Ведь миллионы людей плльзуются этим магазином. В консультацие банка мне сказали что это не безопасно. Но этот товар есть только там и купить его нужно «позарез». Как поступить? Спасибо.

Абдулл, здравствуйте. При оплате заказа в любом интернет-магазине или маркетплейсе необходимо ввести номер карты, срок действия, трехзначный CVV-код и имя владельца карты. Это — обычная практика. Если вы не хотите «светить» свою основную карту, можете выпустить виртуальную карту, пополнить ее на необходимую сумму и оплатить покупку с использованием ее реквизитов.

С моих кредитных карт сняли деньги, представились сотрудниками банка по работе с бонусами после списания денег я заблокировал карты. Продолжают звонить предлогают открыть пустую карту и они вернут на неё деньги. Скажите на что они ещё способны?

Владимир, добрый день. Мошенники способны на многое. Вам необходимо обращаться в банк, выдавший кредитные карты, и рассказать о случившемся. Кроме того, нужно написать заявление в полицию.

У меня просят назвать данные банковской карты, чтобы перевести мне деньги. Только номера карты без дополнительных данных ( пин-код, срок действия и цифр на обратной стороне) достаточно, чтобы перевести мне деньги?

Андрей, здравствуйте. Вы можете сообщить номер карты для перевода средств и свои ФИО, этого достаточно. Также сейчас можно совершать переводы через Систему быстрых платежей только по номеру телефона получателя.

Имеет ли право сайт запрашивать эти данные?

Татьяна, добрый день. Вся основная информация будет скрыта, поэтому предоставление таких данных серьезных рисков для вас не несет.

На работе при оформлении декретного отпуска по уходу за ребенком до 1.5 лет просят помимо реквизитов карты прислать номер карты,срок действия и фамилию владельца на английском.Зачем и законно ли это?

Уважаемая Юлия, по общему правилу, для перечисления пособия достаточно реквизитов и данных держателя карты. Уточните, зачем вашей организации расширенный объем сведений.

Какие данные банковской карты можно, а какие нельзя сообщать сторонним лицам?

Почем важно знать, какие данные хранить в тайне?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. На ней находятся ваши денежные средства, необходимые для существования: зарплата, пенсия, накопления. Каждая карта имеет уникальный набор реквизитов: номер, дату окончания и т.д. Эти данные нужно хранить в тайне и желательно не сообщать посторонним лицам.

Ответственность за сохранность данных карты несет держатель карты. Если вы сообщите реквизиты карты третьим лицам, то можете лишиться ваших денежных средств на карте, стать жертвой мошенника, а в определенных случаях и фигурантом уголовного дела.

Пройти тест: Правила безопасности держателя банковской карты

Поэтому рекомендуем со всей серьезность относиться к защите своих карт и в случае их компроментации реквизитов немедленно блокировать пластик и перевыпускать. Это поможет сохранить ваши деньги в сохранности.

Что такое реквизиты банковской карты?

Реквизиты банковской карты — это данные, указанные на пластике (номер, фамилия и имя владельца, срок действия и т.д.) Рассмотрим реквизиты на банковской карте более подробно на примере. На картинке каждый реквизит имеет собственный номерной знак.

Цифра 0 — ПИН-код к банковской карте, который указывается в запечатанном конверте или придумывается клиентом.

Цифра 1 — наименование банка-эмитента карты. Указывается банк, выпустивший карты и обслуживающий ее.

Цифра 2 — Защитный чип.

Цифра 3 — Номер карты, который обычно состоит из 16-ти цифр. Некоторые номера состоят из 18-ти цифр. В этих цифрах заложена определенная информация (наименование платежной системы, типа карты и т.п.)

Цифра 4 — Окончание срока действия карты. Здесь указывается месяц и год, когда у карточки закончится срок действия.

Цифра 5 — Имя и фамилия владельца карты латинскими буквами.

Цифра 6 — CVC/CVV2 код. Он находится на оборотной стороне карты и состоит из 3 или 4 цифр.

Реквизиты, которые можно сообщать

Что делать, если просят 3х значный номер на обратной стороне?

Трехзначный номер на обратной стороне банковской карты называется CVC/CVV2 код. Он служит подтверждением того, что данная карта находится у вас в руках. Зная номер карты и данный код можно провести оплату вашей картой в любом месте.

Читайте также: Можно ли отдать свою карту другому человеку?

Практически все интернет-магазины требуют данный код для оплаты. При оплате онлайн сообщать данный код можно. Без ввода этого кода оплата не пройдет и платеж за нужный вам товар или услугу вы не осуществите. Желательно вводить этот код на проверенном сайте во избежание мошенничества.

А вот сообщать этот номер человеку, по телефону или при помощи электронной почты не следует. Велика вероятность лишиться денег на карте.

Реквизиты, которые нельзя сообщать

Что можно сделать, зная реквизиты банковской карты?

Согласно отчету Центробанка год свыше 65% мошеннических операций с банковскими картами совершаются при наличии у злоумышленников реквизитов пластика. Это самый распространенный способ, как можно украсть деньги с карточки любого человека.

Зная реквизиты карты, злоумышленники могут списать с нее деньги абсолютно разными способами.

Зная реквизиты вашей банковской карты, злоумышленник может расплатиться ей за покупки в интернет-магазине, совершить перевод с карты на карту и т.п.

Есть более изощренные варианты, как завладеть чужими деньгами, зная данные карты, поэтому владельцу пластика важно хранить эту информацию в секрете.

Когда сообщать даже номер карты небезопасно?

Номер карты можно сообщать друзьям и близким для перевода. Однако нужно быть очень аккуратным, если что то продаете и покупаете на Авито. Сейчас на этой доске объявлений действует множество мошенников.

Одним из способов обмана является мошенничество с переводами на карту. Допустим вы продаете товар за 20 тыс. Вам пишет покупатель и вы договариваетесь о сделке. Вы даете свой номер карты и деньги приходят, но вместо 20 тыс. приходит 40 тыс. С вами связывается покупатель и пишет, что перевод задвоился и нужно вернуть 20 тыс. на карту с данным номером. Вы возвращаете деньги. Потом внезапно обнаруживаете, что вашу карту заблокировали.

Читайте также: 6 советов, как защититься от утраты денег

Далее вы становитесь участником расследования полиции. На самом деле мошенник параллельно продавал еще товар, например iPhone последней модели за 40 тыс. и нашел покупателя. Тот перевел деньги уже на вашу карту, но естественно товар не получил. Он обратился в полицию, завели дело и вашу карту заблокировали.

Итого вам нужно будет вернуть 40 тыс. обманутому покупателю и 20 тыс. вы отдали мошеннику и 20 тыс. осталось на вашей карте. Итого минус 40 тыс.

Как видите, не всегда можно сообщать номер карты даже посторонним людям. Нужно быть внимательным и правильно взвешивать риски.

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Читайте также: Что делать, если потерял карту?

Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-третьих, нужно внимательно проверять сайт при оплате в интернете. Сегодня очень распространены фишинговые сайты, которые собирают информацию о банковских карточках, списывают все деньги под 0. Фишинговый сайт — это абсолютная копия (подделка) какого-то популярного сайта, интернет-магазина или даже интернет-банка. Перед тем как вводить реквизиты своей банковской карты на сайте, всегда перепроверяйте его адрес на соответствие действительности.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

После пополнения виртуальной картой можно оплачивать покупки и услуги в любых интернет-магазинах без ограничений. Это самый безопасный способ покупок в интернете и сохранения реквизитов основного пластика.

В-шестых, если вы все-таки не открыли виртуальную карту для покупок в интернете, всегда следите, чтобы интернет-магазин был настоящим, имел какие-то отзывы в интернете. Вместе с фишинговыми сайтами в интернете много сайтов-однодневок, которые создаются под видом интернет-магазина и собирают данные банковских карт.

Популярные вопросы по безопасности

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.