Что такое депозит Сбербанка

Депозит Сбербанка — один из самых востребованных финансовых продуктов главного банка страны. Это вклад. То есть человек кладет деньги на специальный счет, и банк начисляет на этот капитал проценты. Так клиент увеличивает размер своих сбережений и защищает их от действия инфляции.

Рассмотрим, что такое депозит Сбербанка, как он работает, какую прибыль можно получить. Большинство потенциальных вкладчиков выбирают для хранения средств именно этот банк. Причина — в надежности Сбербанка. Это финансовая компания, которой доверяют больше остальных. Что она предлагает вкладчикам — на Бробанк.ру.

Что такое депозитный счет в Сбербанке

В банках можно открывать разные виды счетов. Кому-то реквизиты нужны просто для расчетов, а кто-то желает найти выгодный и надежный вариант сохранения денежных средств. Для последнего как раз и подходят вклады. Иначе их называют депозитными счетами.

Преимущества открытия вклада в Сбербанке:

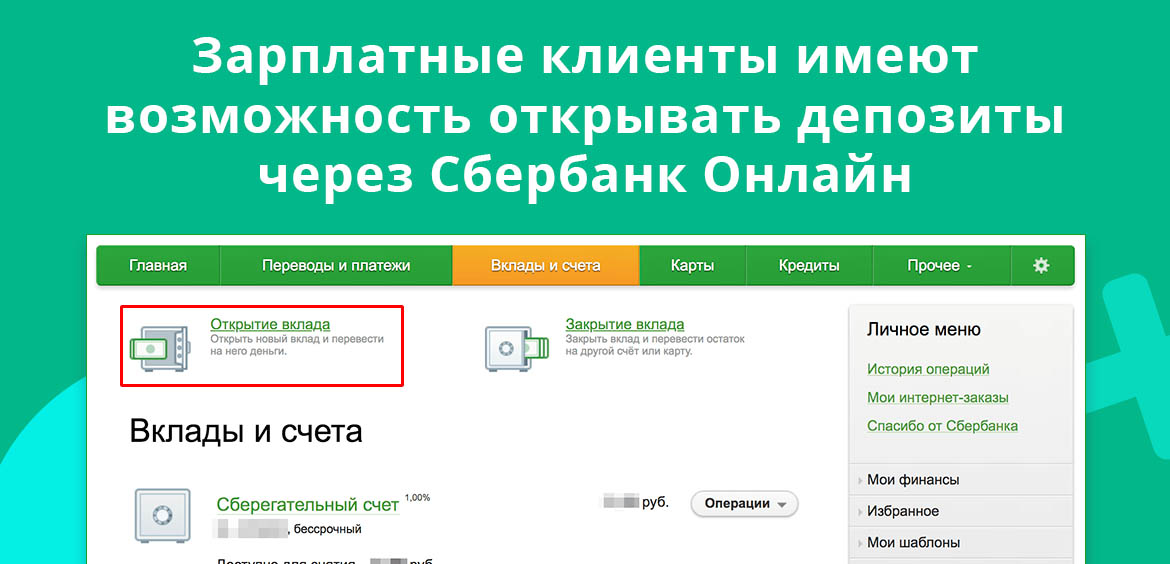

Часто депозиты в Сбербанке открывают граждане, которые обслуживаются в нем как зарплатные клиенты. Это действительно удобно. Они могут открывать депозитные счета в Сбербанк Онлайн без посещения офиса, могут регулярно переводить деньги с зарплатного счета на депозитный (при условии, что открыт вклад с возможностью пополнения).

Условия размещения вклада в Сбербанке

Сразу при открытии вклада клиент вносит на него деньги. Сбербанк указывает минимальную сумму, которую нужно разместить. Но это — не проблема, так как операция возможна при наличии на руках даже только 1000 рублей.

Действующие клиенты Сбербанка могут открывать вклады онлайн через банкинг. Пополнение проводится с собственной карты или расчетного счета.

Что нужно знать о вкладах

Все российские банки в части депозитных счетов работают идентично. Они разрабатывают ряд программ с различными опциями, чтобы потенциальный вкладчик смог найти лучший для своей ситуации продукт. Сбербанк — не исключение, здесь есть депозиты для всех возможных целей.

Основные моменты, которые следует знать:

Все вкладчики беспокоятся о безопасности своих средств, поэтому часто выбирают именно Сбербанк, потому что доверяют ему. Но по факту вкладчики всех банков защищены законом. Все депозиты автоматически страхуются (за счет банка). Страховая сумма — 1,4 млн. рублей на одного клиента конкретного банка. Если вдруг банк исчезнет, его клиент получает компенсацию.

Эксперты не рекомендуют держать в одном банке более 1,4 млн. На всякий случай. Но именно в Сбербанке люди не бояться разместить более весомый лимит. Компания действительно надежная. Это самый значимый российский банк, опекаемый государством.

Обратная сторона медали — низкие ставки Сбербанка. Именно он устанавливает самую низкую доходность среди банков РФ. Поэтому стоит рассматривать и другие банки для размещения депозита.

Депозитные программы Сбербанка

Мы рассмотрели, что такое депозит в Сбербанке, теперь изучим конкретные предложения. Перед выбором подходящей программы нужно определиться с несколькими важными критериями:

Это основные аспекты, которым стоит уделять внимание при выборе депозитной программы. Для удобства изучения вариантов рассмотрим каждый вклад Сбербанка и сделаем информационную таблицу.

Сохраняй

Классическая депозитная программа без снятия и пополнения. Вы кладете средства на счет на выбранный период и забываете о деньгах. Они работают сами собой, проценты начисляются ежемесячно и подвергаются капитализации. Но можно выбрать вариант их выплаты на карту.

Пополняй

Специальный продукт для граждан, которые желают делать накопления. На таком вкладе удобно копить на крупную покупку, например, на квартиру, автомобиль, первый взнос по ипотеке. Ключевая особенность — возможность пополнения депозитного счета без ограничений. При этом проценты также можно либо капитализировать, либо забирать переводом на карту.

Управляй

Депозит для тех, кто желает максимально свободно пользоваться своими деньгами, но при этом держать их на вкладе. Плюс программы — можно и пополнять счет, и снимать с него частично деньги. Банк установил пороги неснижаемого остатка в 30 000, 100 000 и 400 000 рублей. До этого предела снимать деньги можно без потери процентов. Но чем выше уровень неснижаемого остатка, тем выше доходность.

Пенсионный

Специальное предложение для пенсионеров и для граждан, получающих социальные выплаты. Максимально свободная программа. Можно пополнять счет, снимать с него деньги, для открытия счета достаточно положить на него 1 рубль. Максимально удобна программа тем, что получает госвыплаты через Сбербанк: можно напрямую управлять депозитом через онлайн-банк. Срок заключения договора — строго три года.

Сравнительная таблица депозитов Сбербанка:

| Вклад | Мин. сумма | Сроки | Ставки | Пополнение | Снятие |

| Сохраняй | 1000 | 1-36 мес. | 1,7-3,5% | нет | нет |

| Пополняй | 1000 | 3-36 мес. | 2,3-3,15% | есть | нет |

| Управляй | 30 000 | 3-36 мес. | 1,45-2,8% | есть | есть |

| Пенсионный | 1 рубль | 3 года | 3,5-3,67% | есть | есть |

Указанные проценты актуальны на третий квартал 2020 года. Текущие показатели могут быть несколько иными, но в сравнении программы все равно будут идентичны по показателям.

О процентной ставке

Обратите внимание, что Сбербанк по каждому вкладу устанавливает сетку процентных ставок. Он указывает диапазон, точный процент зависит от нескольких факторов: где открывается депозит (в офисе или через банкинг), на какой срок, будет ли действовать капитализация, сколько денег лежит на счету.

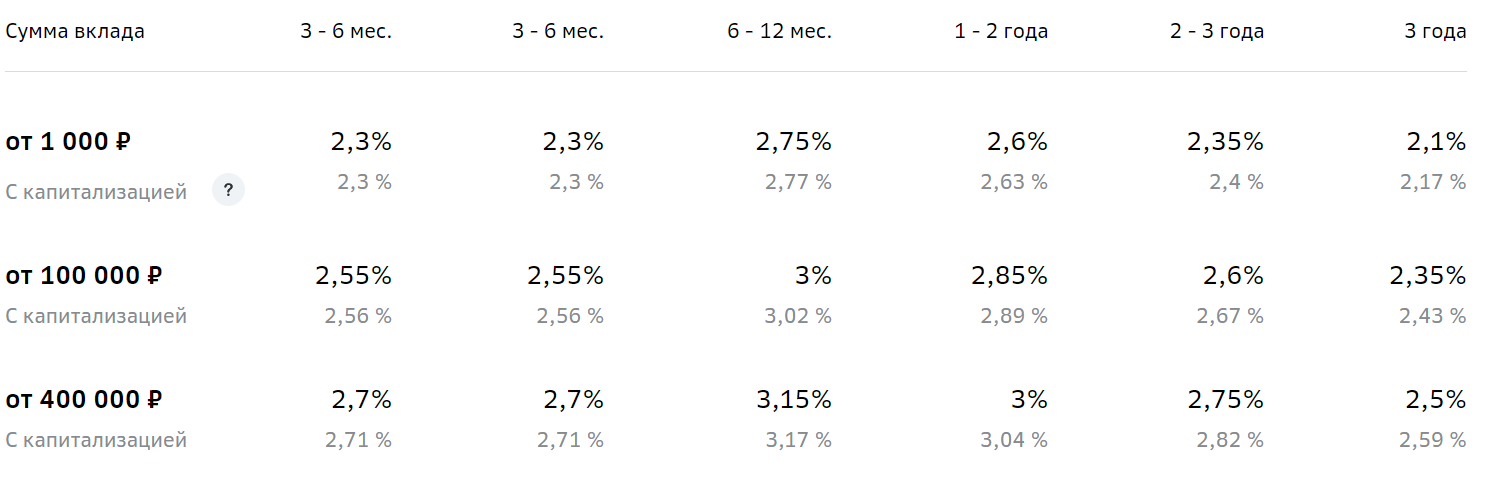

Для примера — сетка ставок по самой популярной депозитной программе Сбербанка Пополняй. Такими будут проценты, если вклад открывается стандартно через офис:

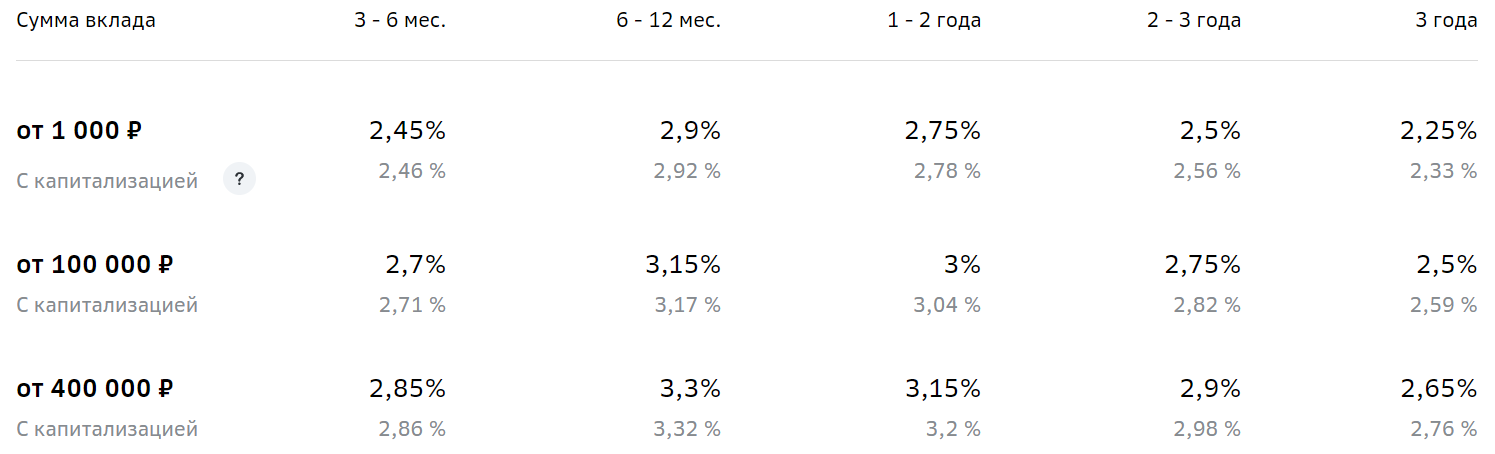

А такими будут проценты, если речь о действующем клиенте, который открывает депозитный счет через Сбербанк Онлайн. Как видно, в этом случае доходность будет несколько выше:

Так что, прежде чем обратиться в банк для открытия вклада, обязательно просмотрите сетку ставок по выбранной программе. В результате вы сможете определить, при каком сроке размещения прибыль будет максимальной.

Кроме стандартных депозитов в Сбербанке действуют и премиальные программы. Но их нельзя назвать массовыми, они актуальны для привилегированных клиентов, которые пользуются пакетами услуг Первый и Премьер.

Источник информации:

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Закрыть вклад или счёт и снять деньги

Как узнать, когда заканчивается срок вклада?

Вы можете посмотреть, когда заканчивается срок вклада, в личном кабинете и мобильном приложении Сбербанк Онлайн или в п. 2.3 договора вклада.

У меня закончился срок действия вклада. Что делать дальше?

Вы можете начать пользоваться деньгами, например, перевести их на свою карту или счёт в другом банке. Это удобно сделать в личном кабинете или приложении Сбербанк Онлайн.

Вклад пролонгируется автоматически на условиях, действующих на дату пролонгации и указанных в договоре. Если вы хотите открыть новый вклад, то также можете воспользоваться Сбербанк Онлайн.

На каких условиях пролонгируется вклад?

Если вы не закрыли вклад в день окончания срока, он автоматически пролонгируется на тот же срок на условиях и под процентную ставку, действующих по этому вкладу на дату пролонгации

Некоторые вклады пролонгируются под процентную ставку другого вклада. Подробнее можно узнать в п. 2.13 заключённого договора вклада.

Уменьшится ли размер неснижаемого остатка после пролонгации?

Неснижаемый остаток, указанный в договоре вклада или в дополнительном соглашении к договору, при пролонгации не изменится.

Когда можно снять деньги со вклада, если его срок заканчивается в выходной?

Зайдите в личный кабинет или мобильное приложение Сбербанк Онлайн и переведите деньги со вклада на свою карту в любое время. Или приходите в офис банка в ближайший рабочий день. При этом, если дата окончания срока вклада и дата пролонгации выпадают на нерабочий (праздничный) день, они переносятся на следующий рабочий день.

Какие условия досрочного закрытия договора вклада?

Ставки для досрочного закрытия вкладов Сохраняй, Управляй, Пополняй:

По вкладам Пенсионный плюс и Социальный действуют льготы при досрочном закрытии: если вам понадобятся деньги со вклада в течение основного (пролонгированного) срока, то процентная ставка, установленная на дату открытия (пролонгации) вклада, не изменится.

Точные условия по вашему вкладу вы можете найти в пункте 2.12 заключенного договора.

На каких условиях начислят проценты, если закрыть накопительный счёт до окончания расчётного месяца?

Если вы закрываете счёт раньше окончания расчётного периода, проценты за текущий месяц начисляются по ставке вклада «До востребования» — 0,01%.

Что такое неснижаемый остаток на расчётном счёте. Для чего его считают

Для того, чтобы проводить безналичные расчеты с партнерами по бизнесу, осуществлять платежи в налоговые органы и внебюджетные фонды, индивидуальные предприниматели могут в добровольном порядке открыть в банке расчетный счет. Что касается юридических лиц, то они, в отличие от ИП, обязаны иметь р/с по закону – без него организации просто лишаются права проводить некоторые важные финансовые операции. Возможность открыть расчетный счет предоставляют многие банки и финансовые структуры, они же предлагают владельцам счетов некоторые дополнительные услуги, например право держать на счету неснижаемый остаток.

Что такое неснижаемый остаток

Многие банковские структуры предлагают владельцам расчетных счетов особую услугу под названием «неснижаемый остаток». Под этим термином подразумевается некая стабильная денежная сумма, хранящаяся на расчетном счете юридического лица или предпринимателя, позволяющая держателю р/с получать дополнительный доход.

Работает данная схема довольно просто: по инициативе бизнесмена на текущий расчетный счет устанавливается минимальный денежный лимит, который нежелательно снижать. Наличие этого лимита гарантирует начисление и выплату процентов в соответствии с условиями, прописанными в договоре.

Внимание! Термин «неснижаемый остаток» — понятие довольно условное, поскольку владелец счета может в любой момент при необходимости снять все деньги, хранящиеся на его расчетном счету. Единственное, что будет утрачено в этом случае – проценты начисляемые банком на неснижаемый остаток по условиям договора.

Для чего ИП или ООО неснижаемый остаток

Главная функция неснижаемого остатка – обеспечить владельца счета дополнительным доходом, который несколько снизит финансовую нагрузку на предприятие. Конечно, это возможно только в том случае если организация или предприниматель располагают достаточным количеством свободных средств, которые можно легко, без ущерба бизнесу хранить в банке. По сути дела, этот инструмент позволяет не только гарантировать сохранность денег, но и защитить их от инфляционных потерь.

Плюсы неснижаемого остатка

Как свидетельствует банковская аналитика, на финансовом рынке нашей страны эта дополнительная услуга является весьма востребованной. Основная причина этого лежит на поверхности: мало кто откажется от возможности не только сохранить, но и приумножить свои свободные капиталы, тем более, без каких-либо особенных усилий. А учитывая, что остальными средствами на расчетном счете можно еще и свободно пользоваться, эту финансовую услугу можно даже назвать уникальной.

Кроме этого неснижаемый остаток имеет и другие положительные стороны.

Банковская практика по неснижаемому остатку

Исследования банковского сектора говорят о том, что процентные условия по этой услуге, предлагаемые разными финансовыми кредитными учреждениями везде примерно одинаковы. Чаще всего процентные ставки колеблются в диапазоне 1-6%, в зависимости от того, на какой срок устанавливается эта опция и какая сумма является неснижаемым остатком (т.е. примерно в два раза ниже, чем размер депозитных ставок).

В подавляющем большинстве случаев неснижаемым остатком могут быть только те средства, которые размещены на расчетном счете в рублевом эквиваленте.

Если же компания или предприниматель хотят сохранить и увеличить деньги в валютном выражении, то стоит использовать более традиционный депозит для юридических лиц и ИП.

Разновидности неснижаемого остатка

Отечественный финансовый рынок предлагает потребителю несколько вариантов по неснижаемому остатку. К ним относятся:

Запомните, предприниматель или любая коммерческая компания могут выбрать ту форму неснижаемого остатка, которая им наиболее удобна в зависимости от специфики деятельности. Например, крупной торговой организации, скорее всего, подойдет вариант с публичным неснижаемым остатком, а вот производственной фирме – неснижаемый остаток с четко установленным периодом.

Документальное оформление

Как правило, оформляется Дополнительное соглашение к Договору о расчетно-кассовом обслуживании между банком и клиентом, в котором прописываются все условия и особенности по неснижаемому остатку. В таком соглашении вводятся новые понятия и термины, такие как: валюта сделки (рубли, доллары, евро), минимальная и максимальная суммы, даты начала и окончания срока поддержания неснижаемого остатка. Чаще все эти существенные условия выводятся в еще один отдельный документ, так называемое «Подтверждение по поддержанию Фиксированного (неснижаемого) остатка», которое оформляется как Приложение к Дополнительному соглашению.

Другими приложениями к подобному допсоглашению могут выступать:

– список представителей сторон (банка и клиента), уполномоченные вести от их имени переговоры о согласовании существенных условий соглашения;

– список телефонных номеров и адресов электронной связи между сторонами (для более прозрачной и официальной работы).

Неснижаемый остаток в Сбербанке для физ. и юр. лиц

Многие слышали, но вряд ли могут точно сказать, что такое неснижаемый остаток по вкладу Сбербанка. Отсутствие четкого понимания данного термина не позволяет людям получать прибыль и в результате, люди теряют деньги.

Дело в том, что в Сбербанке для физ.лиц и компаний действует специальная привилегия, согласно которой на определенный объем сбережений на счете начисляется процент и поступает на этот же реквизит. Установленный размер и будет считаться суммой неснижаемого остатка (НО). Чтобы разобраться в этом вопросе, стоит выяснить, в каких пределах устанавливается показатель и какой процент может начисляться на сумму.

Что такое неснижаемый остаток?

Рассматривая вопрос о неснижаемом остатке на расчетном счете в Сбербанке, стоит сразу же указать на то, что сумма может находиться на расчетном или депозитном счете. Принимая во внимание этот фактор, стоит отметить, что размер остатка и начисляемых процентов может быть разным, а также разный порядок расчета дополнительной прибыли.

По вкладам

В Сбербанке действует целый спектр предложений по депозитам, где начисляются проценты на неснижаемый остаток. Влияние на процесс расчета дополнительной прибыли могут оказать такие факторы:

Внимание! Специальные условия, касающиеся начисления средств по неснижаемому остатку действуют не для всех видов вкладов у Сбербанка.

По расчетным счетам

Немного иначе, чем со вкладами, обстоит вопрос с неснижаемым остатком на расчетном счете. Здесь для каждого типа карты устанавливается специальная сумма. Счет можно «привязать» к определенной акционной программе, где будут начисляться средства на остаток. Рассмотрим этот вопрос подробнее в следующем разделе.

Важно! Возможность посчитать проценты на остаток действует также не для всех карточек, а только для пластика определенного вида.

Особенности для р/c

У любого гражданина можно спросить, что такое расчетный счет, и он легко ответит на этот вопрос. Данный реквизит необходим для юр.лиц, выполняющих расчеты по безналу и для «физиков», планирующих перечислять денежные средства, либо просто хранить накопления таким образом.

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

На заметку! Ранее, при открытии расчетного счета компании обязаны были уведомить налоговый орган и соответствующие ведомства о данном событии и передать выписку из банка. Сегодня этого делать не нужно, поскольку все сведения передаются по электронным каналам.

Сегодня, в главном офисе СБ и в ряде других филиалах можно открыть р/счет с неснижаемым остатком. Счет можно эксплуатировать стандартным образом, но такой вариант позволяет без лишних манипуляций извлечь из остатка по счету дополнительную прибыль.

Важно! Ставка по такому счета не слишком отличается от процентного показателя в «классическом» депозите, однако стоит отметить, что СБ ставку определяет в этом случае индивидуально.

Для компаний устанавливаются определенные параметры, и условия получения прибыли. В целом, обслуживание выглядит так:

| Показатели, определяющие размер ставки | Условия для получения прибыли |

| На размер ставки по процентам могут повлиять сразу несколько факторов, а точнее: · установленная сумма НО; · род деятельности ИП или компании. | Если обратиться к стандартным условиям для юр.лиц, то сегодня действуют следующие показатели: · 500 тыс. рублей и 100 млн рублей – минимум и максимум НО; · 7-1096 суток – период поддержания суммы на р/счете. Во всех случаях, доход перечисляется в первой декаде месяца. |

Дополнительно стоит сказать, что сумма на счетах может быть размещена в валюте (20 тыс. долларов или 15 тыс. евро, но до 10 млн долларов). Для открытия счета достаточно подать официальное заявление сотруднику банка и приложить все обязательные документы.

Внимание! Альтернативным вариантом является использование функционала сервиса дистанционного обслуживания «Бизнес Онлайн». В рамках этого приложения можно подать заявку виртуально. При обращении в банк, таким образом, в дальнейшем, к установленной процентной ставке добавляется еще 1,07%.

Итогом обращения становится подписание банковского соглашения на обслуживание. В целом, процедура стандартная за исключением небольшого нюанса по обсуждению неснижаемого остатка.

Подробности по теме можно узнать из видеоролика:

Депозиты Сбербанка с неснижаемым остатком

По аналогии с расчетным счетом можно разобраться с тем, что значит неснижаемый остаток по вкладу Сбербанка. Здесь проценты будут начисляться иным образом, прием, депозит открывается только для обычных клиентов, а не юр.лиц. Вложение сбережений позволит не просто сохранить, но и преумножить свой капитал.

На заметку! Клиенты могут не просто получать проценты на неснижаемый остаток в Сбербанке, но и использовать определенную часть таких доходов на свои нужды, при этом, не теряя проценты по основной сумме вложения.

В качестве примера можно привести несколько типов депозитов, в рамках которых предоставляется подобная возможность:

Внимание! Размер неснижаемого остатка клиент устанавливает здесь самостоятельно.

В качестве дополнения стоит представить услугу «Копилка Сбербанка», в рамках которой можно накапливать деньги на отдельных счетах. Пополнение происходит в виде зачисления процентов с зарплаты или с других поступлений. Правило НО здесь тоже действует.

Как изменить неснижаемый остаток через Сбербанк онлайн?

Ранее возможность пересмотреть неснижаемую сумму не была предусмотрена, и это не позволяло клиентам в полной мере распоряжаться своими деньгами. Сегодня, такая функция есть.

По вкладу

Процедура доступна в режиме онлайн, в личном кабинете. Для того потребуется сделать следующее:

По расчетному счету

Процедура выполняется аналогичным образом, но при условии, что клиент имеет право установить лимит самостоятельно. Если эта возможность отсутствует, то для принятия такого решения потребуется обращаться к представителям банка.

Как снять неснижаемый остаток в Сбербанке по вкладу?

Если возможность снятия денег со счета в Сбербанке предусмотрена соглашением на обслуживание, то никаких проблем с этим вопросом возникнуть не должно. Впрочем, поговорим по теме подробнее.

Можно ли снять большую сумму?

Возможность снятия денег, превышающих размер НО должна быть зафиксированного в общем соглашении, но при этом, вкладчик или владелец счета должен понимать, что процентная ставка изменится и в меньшую сторону (до 0,1% по вкладам до востребования).

Лучше отказаться от снятия крупной суммы и сохранить прибыль, накопленную за длительное время. Чтобы быть уверенным в своем решении, стоит предварительно воспользоваться специальным калькулятором.

Договор неснижаемого остатка Сбербанк: где взять и как заполнить?

Стандартное соглашение на обслуживание предоставляет сотрудник банка и воспользоваться им можно непосредственно при открытии депозита ли р/счета с НО. Для оформления соглашения придется подать официальную заявку.

Сам договор заполнять не требуется, поскольку это делают сотрудники банка в автоматическом режиме, а вот прочитать документ не мешает. В любом случае, копия документа остается у клиента.

Заключение

Неснижаемый остаток является своеобразной льготой, позволяющей клиентам получать дополнительную прибыль. Воспользоваться этим правом могут лица, заключившие соглашение на оформление такого обслуживания.

Что такое неснижаемый остаток по вкладу Сбербанка

При открытии банковского счета клиенты обычно обращают внимание на стоимость его содержания и на процент доходности (если дело идет о вкладе). Но есть еще несколько характеристик, пренебрежение оценкой которых может в дальнейшем весьма затруднить пользование банковским продуктом. Например, стоит заранее поинтересоваться, каким должен быть неснижаемый остаток на расчетном счете в Сбербанке или на его вкладе. Этот момент поможет понять, какой объем дохода в итоге можно получить от счета и как правильно им пользоваться. Рассмотрим понятие неснижаемого остатка более подробно.

Что означает термин «неснижаемый остаток»

Неснижаемым остатком называется количество средств, долженствующих оставаться на банковском счете в течение всего периода его действия. Даже если вклад предусматривает процедуру досрочного изъятия средств владельцем, снятие может проводиться только в объеме до остатка, установленного договором. Лимит по минимальному остатку Себр устанавливает для разных категорий счетов:

Данное требование, безусловно, выгодно банку – оно гарантирует, что в его распоряжении останется определенная сумма клиентских средств. Но и самому владельцу счета ограничение может пойти на пользу. Во всяком случае, оно позволит ему не остаться вовсе без сбережений, если возникнет соблазн опустошить р/с или депозит.

Особенности неснижаемого остатка в Сбербанке

Требования к минимальным остаткам по счетам имеются практически у всех банковских организаций. Обычно лимит по счету равняется минимальному первоначальному взносу на депозит. Но какие-то банки позволяют снимать с депозита до 75% от объема первоначального взноса без потери процентов. Рассмотрим, какой позиции в этом вопросе придерживается Сбер.

По депозитным счетам

Что такое неснижаемый остаток по вкладу Сбербанка, будет зависеть от условий конкретного вклада. У некоторых продуктов сумма остатка ограничивается первоначальным взносом по депозиту. Размер его устанавливает сам Сбербанк (но обычно суммы там невелики – от 1 рубля до 1000 рублей). У других депозитов размер остатка с течением времени может меняться. По таким продуктам устанавливается от 2 до 5 пороговых сумм. Как только объем накоплений достигает очередного порога, автоматически увеличивается процентная ставка по вкладу, но изменяется и объем минимального остатка.

Важно! Требования к лимиту на счете присутствуют только у вкладов с возможностью частичного снятия. Для всех остальных депозитов никаких ограничений в этой области не установлено.

По расчетным счетам

На расчетных счетах, предназначенных для юридических лиц, неснижаемый остаток является дополнительной опцией. Подключить ее владелец счета может по собственному желанию (для этого нужно будет оформить допсоглашение к договору об обслуживании). Услуга доступна индивидуальным предпринимателям, юридическим лицам, главам КФХ, нотариусам, адвокатам и прочим физлицам, ведущим частную практику на основании российского законодательства.

Объем остатка и сроки его хранения клиенты Сбера могут установить самостоятельно при заключении договора. Лимит по сумме варьирует от 50 000 до 100 млн рублей либо от 20 000 до 10 млн американских долларов – в зависимости от валюты счета. Сроки хранения могут составлять от 7 дней до 3 лет.

Услуга предоставляется бесплатно. Смысл ее для клиента заключается в том, что на указанную в допсоглашении сумму остатка банк будет начислять определенный процент за хранение. Размер ставки подбирается индивидуально для каждого клиента, в зависимости от его юридического статуса, величины установленного лимита и способа подключения услуги. Если опция была подключена в онлайн-режиме, доход по ней будет в среднем выше на 1,07%, чем при подключении в офисе банка.

Индивидуальные условия

Установить индивидуальный лимит по объему счета могут только юрлица, и только в пределах, предусмотренных Сбербанком. Обычным вкладчикам данная опция недоступна.

Разновидности вкладов с имеющимся неснижаемым остатком

Как уже говорилось выше, ограничения по минимальной сумме на вкладе имеются только у тех депозитов, условия которых предусматривают возможность частичного снятия. В марте 2019 года в рамках общего предложения к таким продуктам относятся:

Для клиентов, использующих премиум-пакеты обслуживания Сбербанк Первый или Сбербанк Премьер, имеются отдельные тарифы по накопительным продуктам. У ряда из них также установлены ограничения по пороговым суммам:

Требования к пороговым суммам указываются в договоре о хранении денежных средств. Изменить установленные лимиты по своему усмотрению вкладчики не могут.

Можно ли изменить данный параметр через Сбербанк-Онлайн

Как уже неоднократно говорилось выше, лимиты на объем счета устанавливает Сбербанк. Самостоятельно изменить их клиент не может. Для этого требуется обязательнее согласование с банковской организацией. И происходит оно по-разному для каждой категории клиентов.

По депозиту

Чаще всего владельцы вкладов, собравшиеся частично изъять накопления, интересуются, как изменить неснижаемый остаток. Сбербанк Онлайн дает им такую возможность. По крайней мере, через личный кабинет можно отправить заявку на изменение параметров счета. Делается это следующим образом.

Для начала выбираем в меню веб-кабинета раздел «Вклады и счета», кликаем по номеру нужного депозита, переходим во вкладку «Информация о счете», находим поле «Сумма неснижаемого остатка», передвигаем ползунок рядом с ним в положение «Применить». В появившейся форме заявки вбиваем нужную сумму, кликаем по кнопке «Продолжить» и подтверждаем заявку СМС-кодом.

Запрос на изменение условий вклада рассматривается Сбером в течение пары дней. Если он будет одобрен, значит, в статусе заявки появится надпись «Исполнено». Произведенные изменения можно будет увидеть в информации о депозите.

По р/счету

Юридические лица для изменения параметров банковского счета могут воспользоваться веб-кабинетом в системе Сбербанк Бизнес Онлайн. Порядок действий будет приблизительно таким же, как описано выше. Но проще и быстрее будет обратиться непосредственно в банковское отделение, где обслуживается юрлицо. Там вопрос можно будет решить быстрее, да и дополнительное соглашение в бумажном виде можно забрать сразу же.

Совет! У каждого юридического лица имеется закрепленный за ним банковский менеджер, перед визитом в офис Сбера стоит связаться с ним и уточнить подробности получения услуги.

Как снять со счета неснижаемый остаток: последствия такой операции

Обычно все нюансы работы с депозитами и расчетными счетами указываются в банковском договоре. Лимиты по пороговым суммам на счете не являются исключением. Если вести речь о депозите, снятие всех средств с него возможно только при следующих условиях:

Если клиент снимает не всю сумму, но больше, чем требуется, чтобы сохранить неснижаемый остаток, вклад продолжит действие. Но проценты по нему будут начисляться по минимальной ставке – 0,01 годовых. Если юрлица нарушат лимит по суммам на счете, им просто перестанут выплачивать проценты за хранение, установлены договором.

Нюансы оформления договора по неснижаемому остатку

Оформить договор по неснижаемому остатку может только сам владелец банковского счета. Исключение составляет ситуация, когда управление банковским продуктом производится по доверенности. Но здесь в нотариальном документе должна быть, в числе прочих, указана и данная операция.

Выводы

Неснижаемый остаток – это сумма, которая должна оставаться на банковском счете при любых обстоятельствах. Если клиент снимет ее, он потеряет возможность получать проценты по депозиту или р/с.