Система налоговых регистров УСН

Налоговый учет «упрощенцы» обязаны вести в Книге учета доходов и расходов для целей исчисления налоговой базы по единому налогу (ст. 346.24 НК РФ). На каждый очередной налоговый период открывается новая Книга учета доходов и расходов:

В 2017 году Порядок ее заполнения регулируется Приказом Минфина РФ от 22.10.2012 N 135н.

2018 года в Порядок заполнения книги доходов и расходов, утв. Приказом Минфина РФ от 22.10.2012 N 135н внесены изменения (Приказ Минфина РФ от 07.12.2016 N 227).

V Раздел КУДиР – для заполнения налогоплательщиками с объектом – «Доходы» — отражается сумма уплаченного торгового сбора за отчетный (налоговый) период.

Все хозяйственные операции за отчетный период отражаются в Книге:

Налоговый регистр Книга учета доходов и расходов (порядок ее заполнения утвержден Приказом Минфина РФ от 22.10.2012 N 135н).

Получите понятные самоучители 2021 по 1С бесплатно:

КУДиР при УСН 6% заполняют:

КУДиР при УСН 15% заполняют:

С 2018г. вводится в действие новая форма Книги учета доходов и расходов (изменения вносятся Приказом Минфина РФ от 07.12.2016 N 227н):

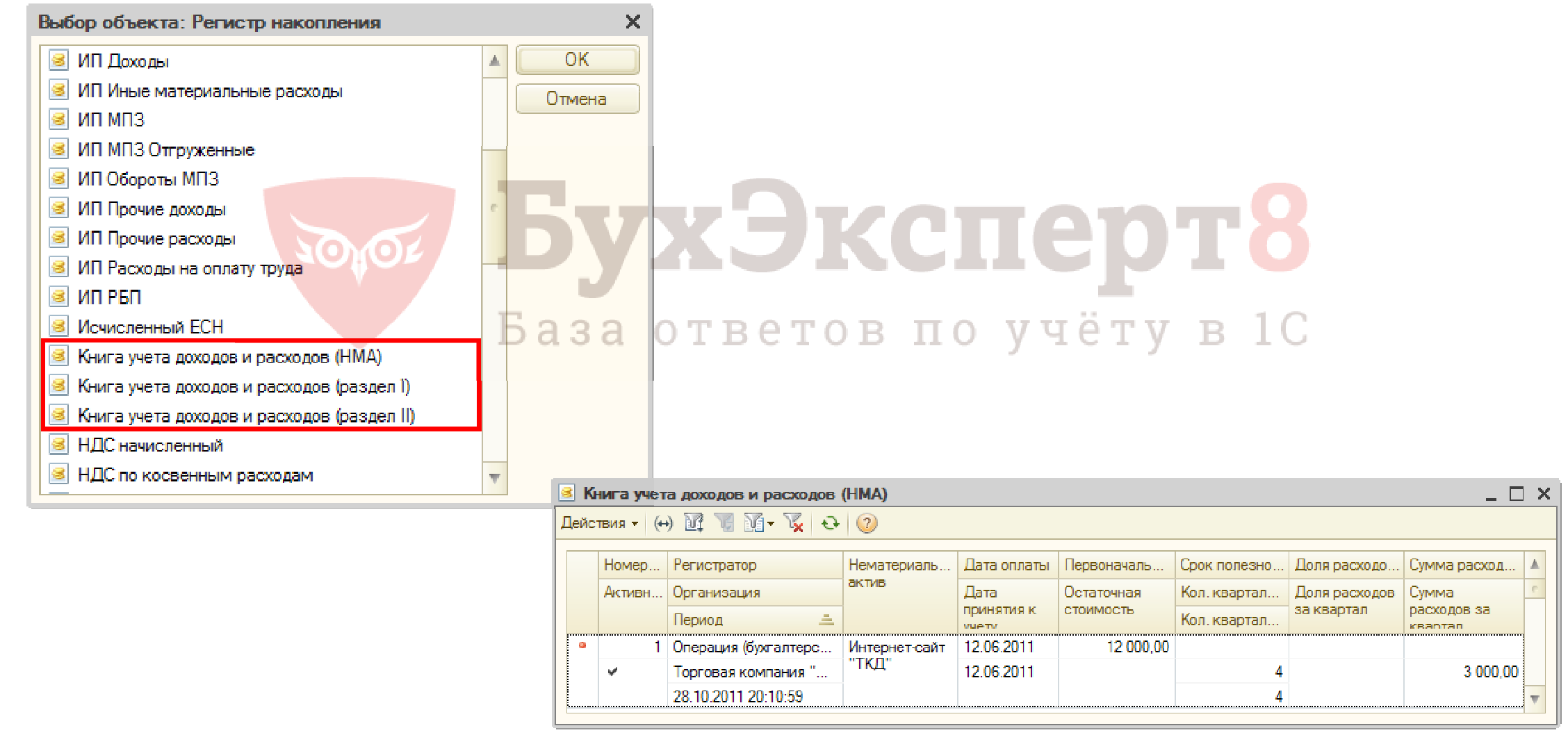

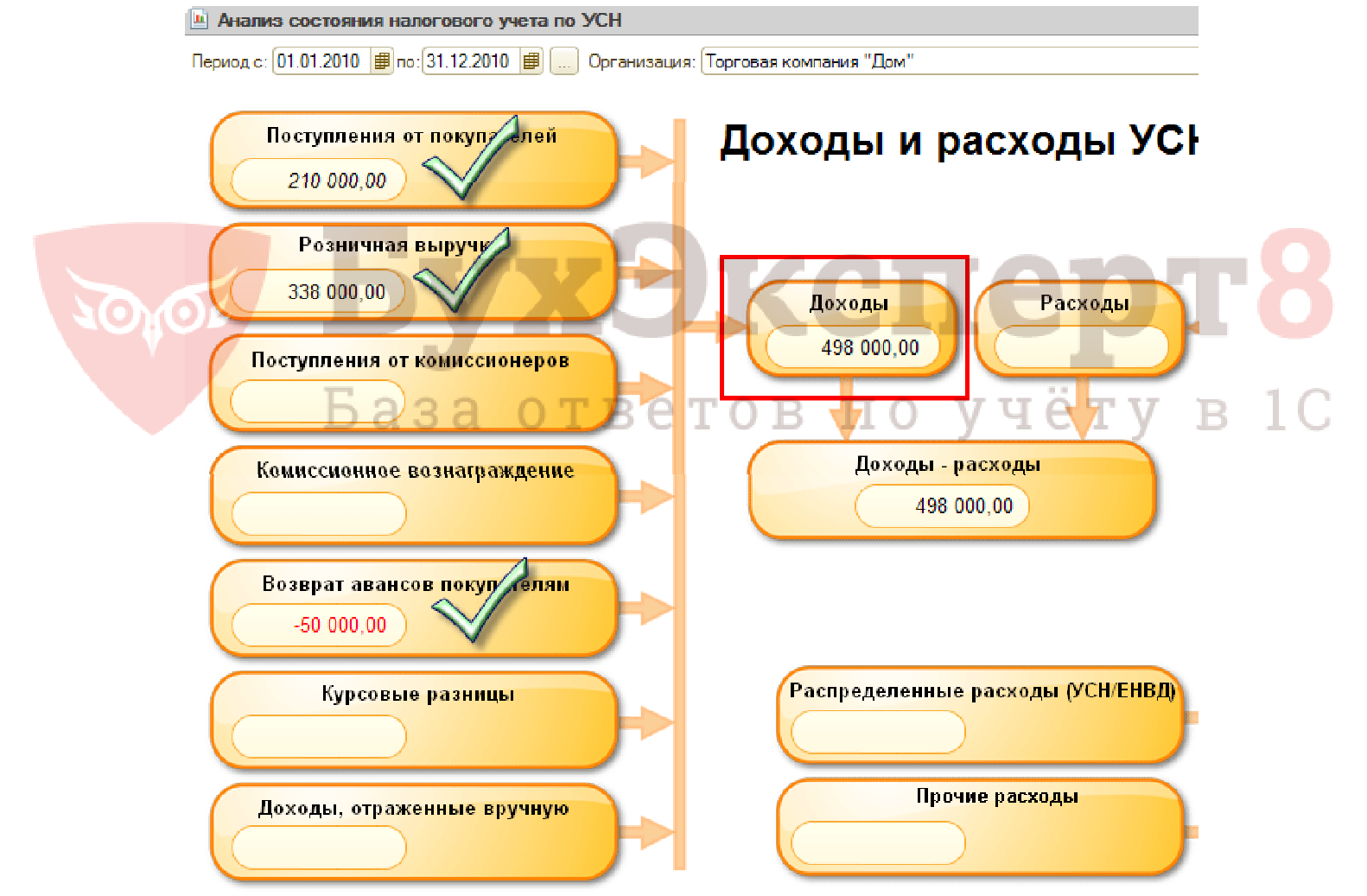

В программе 1С:8 налоговый учет ведется на основе регистров накопления УСН:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Варианты бухучета при упрощенной системе налогообложения

Ведение бухучета при УСН для фирм стало обязательным после принятия нового закона о бухгалтерском учете под №402-ФЗ от 06.12.2011. Этот же закон установил возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства (СМП), к которым, в большинстве своем, относятся фирмы, работающие на УСН.

Фирмы, работающие на упрощенке, но не являющиеся малыми предприятиями, а также «упрощенцы», имеющие риск перехода на ОСНО, осуществляют ведение учета при УСН в полном объеме по правилам законодательства о бухгалтерском учете. Такой вариант учета предпочтителен также для фирм, устойчиво работающих на УСН, но использующих данные бухучета для получения детальной информации о состоянии дел в организации и экономического анализа деятельности.

Варианты ведения упрощенного бухучета для СМП содержатся в 2 документах:

Предложенные ИПБ РФ способы учета характеризуются определенными особенностями методологии ведения и предпочтительны каждый для своего круга предприятий малого бизнеса:

Для фирм, имеющих право на упрощенный бухучет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

Какие коммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность? Ответ на этот вопрос есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухгалтерской отчетности за 2020 год.

Об отличиях метода начисления от кассового читайте здесь.

Однако никаких рекомендаций по его организации не существует. Скорее всего, это связано с тем, что ведение бухучета кассовым методом не отвечает главной задаче бухгалтерского учета: давать полную и достоверную информацию обо всех фактах хозяйственной деятельности фирмы. При применении кассового метода в бухучете искажается не только реальная картина хозяйственной жизни организации, но и ее бухгалтерская отчетность. Поэтому бухучет все же лучше вести методом начисления, а кассовый метод можно рекомендовать только как способ ведения налогового учета. В частности, именно этим методом при УСН оплаченные доходы и расходы, учитываемые при расчете налога, отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром (ст. 346.24 НК РФ).

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете и ПБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

Совсем не вести бухучет по установленным правилам рискованно. Действующее законодательство предусматривает ответственность за это (п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ). К таким нарушениям, в частности, отнесены отсутствие регистров бухгалтерского учета, отсутствие первички и систематические ошибки в заполнении бухгалтерских регистров.

Учетная политика и план счетов для УСН

Учетная политика при УСН – это такой же серьезный и подробный документ, какой составляется любой организацией, работающей на ОСНО.

Выбранный способ бухгалтерского учета и особенности его ведения обязательно закрепляются в приказе по учетной политике.

Наряду с организационно-техническими моментами бухучета в тексте приказа должен быть отражен выбор:

Формы упрощенных регистров бухучета необходимо привести в качестве приложений к приказу. Для варианта полного упрощенного бухучета они в целом будут сходны с оборотно-сальдовыми ведомостями, применяемыми при ОСНО, но могут объединять информацию по близким счетам учета и требуют формирования в дополнение к ним сводной шахматной ведомости. Рекомендованные Минфином России формы упрощенных регистров бухучета можно увидеть в приложениях к протоколу ИПБ РФ от 25.04.2013 № 4/13 и приказу Минфина России от 21.12.1998 № 64н.

Объединение данных по бухгалтерским счетам базируется на сокращенном плане счетов бухучета, в котором допускается уменьшение количества используемых счетов за счет их укрупнения. Можно, например, объединить счета учета ТМЦ (07, 10, 14, 15, 16) на счете 10, счета учета затрат (20, 23, 25, 26, 28, 29) на счете 20, счета учета безналичных денежных средств (51, 52, 55, 57) на счете 51, счета расчетов с контрагентами ( 73, 75, 76, 79) на счете 76. Решение о том, как будут объединены счета, должно быть отражено в учетной политике. Рабочий план счетов – обязательное приложение к тексту приказа.

В связи с предоставленным СМП правом формирования бухгалтерской отчетности в сокращенном варианте (только в составе двух форм) и по укрупненным показателям (с меньшим количеством строк в формах), необходимо закрепить это право в учетной политике.

Особое внимание следует уделить вопросам хранения первичных учетных документов, которые могут понадобиться даже тем фирмам на упрощенке, которые ведут бухучет при УСН 6% (доходы), в случае изменения системы налогообложения.

Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения.

О том, что еще должен содержать приказ по учетной политике, читайте в материале «Форма приказа об утверждении учетной политики».

Учетная политика при упрощенке по объекту «доходы минус расходы»

При составлении учетной политики по УСН «доходы минус расходы» в приказе должны найти отражение все особенности учета ее финансово-хозяйственной деятельности. Особое внимание нужно уделить вопросам бухучета расходов, которые обычно тщательно проверяются налоговыми органами:

Образец учетной политики для упрощенцев, применяющих «доходы минус расходы» вы можете скачать в системе КонсультантПлюс. Оформите бесплатный пробный доступ к К+ и получите документ от экспертов К+.

Подробнее о составлении учетной политики можно прочитать в статьях:

Особенности учетной политики при УСН «доходы» по ставке 6%

Бухучет для фирм на УСН «доходы» тоже обязателен, несмотря на то, что для расчета величины уплачиваемого налога нужны только доходы и суммы платежей, которые могут уменьшить начисленный налог.

Образец учетной политики для упрощенцев с объектом «доходы» есть в системе КонсультантПлюс. Получите пробный доступ к К+ бесплатно и скачивайте образец, а также рекомендации по ее составлению от экспертов.

Как ведут учет ИП на УСН

У ИП нет обязанности вести бухгалтерский учет (подп. 1 п. 2 закона № 402-ФЗ). Это дополнительно подтверждено письмами Минфина России от 20.05.2015 № 03-11-11/28947 и от 17.10.2014 № 03-11-11/52522. Для них обязателен только налоговый учет, на основании которого заполняется декларация по УСН. При желании вести бухгалтерский учет ИП может либо организовать его с помощью одного из вышеописанных способов, либо использовать какой-то свой метод.

Итоги

Ведение бухгалтерского учета при УСН обязательно только для юридических лиц. Если юрлицо, применяющее УСН, является субъектом малого предпринимательства, оно имеет возможность применять упрощенный способ ведения учета и формировать отчетность по упрощенной форме. Выбранные способы учета, применяемый план счетов, формы документов, отчетности, порядок хранения документов и многие другие аспекты организации и ведения учета организация разрабатывает самостоятельно и утверждает в учетной политике.

Как вести бухгалтерский учет при УСН

По каким правилам должны вести бухгалтерский учет «упрощенцы»? Как с минимальными потерями упростить ведение бухучета?

Компании-«упрощенцы» должны вести бухгалтерский учет в обязательном порядке. Такое правило установлено ст. 2 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете». Исключение сделано лишь для ИП, применяющих данный спецрежим.

ИП вправе не вести бухучет, если в соответствии с требованиями налогового законодательства они ведут учет доходов либо доходов и расходов для целей расчета единого налога, иных объектов налогообложения.

Что это означает на практике?

У компаний-«упрощенцев», которые относятся к субъектам малого предпринимательства, рекомендуется вести бухгалтерский учет с применением следующих систем регистров бухгалтерского учета:

Как упростить учет у «упрощенцев»?

Упрощенный способом могут вести бухучет «малыши» (субъекты малого предпринимательства, применяющие УСН).

Однако ситуация меняется, если «малыши» подлежат обязательному аудиту. В этом случае компании сталкиваются с необходимостью обеспечить ведение бухгалтерского учета в полном объеме.

Упрощенный способ могут также применять компании-«упрощенцы», получившие статус участников проекта «Сколково» и некоммерческие организации (п.4 и п.5 cn.6 Закона №402-ФЗ).

Если «упрощенец» является «малышом» либо НКО или участником «Сколково» и не подлежит обязательному аудиту, то можно применять упрощенные способы учета и формировать бухгалтерскую (финансовую) отчетность по специальным (сокращенным) формам.

В чем заключается суть ведения упрощенного бухучета?

Вкратце рассмотрим суть двух упрощенных способов ведения учета.

Простая форма учета (без регистров бухучета)

Эта форма подходит малым компаниям, совершающим незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющим производства продукции и работ, связанного с большими затратами материальных ресурсов.

В этом случае «упрощенцы» могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме №К-1 (приложение 1 к Типовым рекомендациям, утв. приказом Минфина РФ от 02.07.2010 г. №66н).

Книга (форма №К-1) является регистром аналитического и синтетического учета. Как правило, Книга ведется в виде ведомости и открывается на месяц (при необходимости используются вкладные листы для учета операций по счетам).

Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

Выявленный финансовый результат отражается в Книге отдельной строкой.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников. И после подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

Форма бухгалтерского учета с использованием регистров бухучета

«Упрощенец», осуществляющий производство продукции (работ, услуг), может применять для учета хозяйственных операций следующие регистры бухгалтерского учета, формы которых приведены в приложениях к Типовым рекомендациям, утв. приказом Минфина РФ от 02.07.2010 г. №66н. Например, ведомости учета:

Например, ежемесячно при наличии движения основных средств подсчитываются суммы их оборотов и выводится остаток основных средств на 1-е число следующего за отчетным месяца.

Перемещение основных средств внутри компании-«упрощенца» в ведомости не отражается.

Для контроля за суммами начисленной амортизации ускоренным методом и с начала эксплуатации основных средств по всем основным средствам в ведомости предусмотрены соответствующие графы учета амортизации с нарастающим итогом.

Компании-«упрощенцы» могут вести упрощенный бухучет кассовым методом (п.12 ПБУ 9/99 «Доходы организации» и п.18 ПБУ 10/99 «Расходы организации»).

Полное ведение бухгалтерского учета

Полное ведение бухучета посредством двойной записи с использованием регистров бухгалтерского учета должны вести «упрощенцы», которые не являются малыми предприятиями, а также «упрощенцы», имеющие риск перехода на общий режим налогообложения.

Почему ведение бухучета важно для «упрощенцев»? На основании данных бухгалтерского учета контролируется остаточная стоимость основных средств с целью продолжения использования спецрежима (если по итогам отчетного (налогового) периода остаточная стоимость основных средств превысит 150 тыс. рублей, то компания теряет право на применение УСН).

Доверьте ведение учета специалистам «РосКо»!

Компания «РосКо» предлагает оказание услуг по ведению бухгалтерского учета с очевидными выгодами:

Как вести регистры налогового учета (образец)?

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Какие налоговые регистры существуют по НДС? Ответ на этот вопрос смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ):

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

О нюансах организации налогового учета по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению бесплатно.

«Доходный» регистр НУ

Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

ВАЖНО! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

О том, какие доходы отражены в ст. 251 НК РФ, читайте в материале «Ст. 251 НК РФ: вопросы и ответы».

ВАЖНО! Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

На нашем сайте вы можете скачать заполненные регистры налогового учета, образецкоторого, относящийся к доходам, оформлен по данным рассмотренного примера.

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте здесь.

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Итоги

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Как работает упрощённая система налогообложения

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о самом популярном специальном налоговом режиме для малого бизнеса.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Упрощённая система налогообложения (УСН) — один из самых выгодных и часто применяющихся налоговых режимов. Организации на нём не платят налог на прибыль организаций, налог на имущество организаций и НДС, а индивидуальные предприниматели — налог на доходы физических лиц, налог на имущество физических лиц и НДС. Другие налоги, сборы и страховые взносы нужно платить как при применении общей системы налогообложения (ОСНО).

Кто может применять УСН

Применение УСН — дело добровольное. Новому бизнесу для этого нужно подать уведомление по форме КНД 1150001 в налоговую в течение 30 дней с момента государственной регистрации. УСН будет применяться с момента регистрации. Действующему бизнесу — до 31 декабря текущего года. УСН будет применяться с 1 января следующего года. В середине года на УСН перейти не получится (ст. 346.13 НК РФ). Для перехода с нового года нужно, чтобы доходы за 9 месяцев текущего года не превысили 112,5 млн руб. (ст. 346.12 НК РФ).

Вы можете выбрать УСН, если:

Вы не можете выбрать УСН, если занимаетесь любым видом деятельности, который перечислен в ст. 346.12 НК РФ. Например, добываете полезные ископаемые, организуете азартные игры или торгуете ценными бумагами. Для организаций есть ограничение на долю участия в уставном капитале других организаций — не более 25%. И нельзя иметь филиалы.

Объекты налогообложения и ставки при УСН

Объектов налогообложения может быть два: доходы или доходы минус расходы (ст. 346.14 НК РФ). Для УСН доходы и расходы определяются кассовым методом, то есть в момент поступления или выплаты денежных средств (ст. 346.17 НК РФ). Налоговая база — денежное выражение этих объектов (ст. 346.18 НК РФ). Налоговая ставка в первом случае составляет 6%, во втором — 15% (ст. 346.20 НК РФ). Конкретный регион может снизить их до 1% и 5% соответственно. Посмотреть какие ставки УСН действуют в вашем регионе можно на сайте ФНС.

Еще один нюанс УСН «Доходы минус расходы»: если сумма налога будет меньше 1% от доходов, придётся платить 1% от доходов. Это так называемый минимальный налог (ст. 346.18 НК РФ).

Налогоплательщик сам выбирает объект налогообложения. О том, как это сделать с выгодой для себя, я рассказывал в этой статье.

С начала квартала, в котором доходы достигнут 150 млн руб., но не превысят 200 млн руб., ставка налога повышается (ст. 346.13 НК РФ):

Те же ставки будут действовать, если средняя численность работников превысит 100 человек, но не достигнет 130. Повышенная ставка действует с начала квартала, в котором доходы стали выше 150 млн руб. и до конца года. А если доходы превысят 200 млн руб., средняя численность работников — 130 человек или остаточная стоимость основных средств — 150 млн руб., переходного периода и повышенной ставки не будет. Упрощенец сразу теряет право на спецрежим и с начала квартала переходит на ОСНО.

Пример расчёта УСН

ООО «Рога и копыта» применяет УСН с объектом налогообложения «Доходы минус расходы». За 9 месяцев доходы составили 1 млн 800 тыс. руб., расходы — 1 млн 700 тыс. руб. Суммарно уплачено авансовых платежей на 15 тыс. руб.

За 4-й квартал доходы составили 200 тыс. руб., расходы — 190 тыс. руб. Итого налог за год должен составить 16 500 руб. Но при объекте налогообложения «Доходы минус расходы» нужно не забывать сравнивать полученную сумму с минимальным налогом.

Он составляет 1% от доходов за год или 20 тыс. руб. Это больше, чем 15% с разницы между доходами и расходами, значит, в бюджет должна попасть эта сумма. Таким образом, налог к доплате по итогам года составит минимальный налог минус уже уплаченные авансовые платежи или 5 тыс. руб.

Книга учёта доходов и расходов

Для подтверждения доходов и расходов налогоплательщики должны вести Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Ее форма утверждена Приказом Минфина России от 22.10.2012 N 135н.

️Когда сдавать отчётность и платить налог по УСН

Налоговый период по УСН — год (ст. 346.19 НК РФ). Отчётные периоды — 1-й квартал, полугодие, 9 месяцев. До 25 числа месяца следующего за их окончанием, нужно уплачивать авансовые платежи (ст. 346.21 НК РФ). Декларация для организаций сдается до 31 марта следующего года, для ИП — до 30 апреля следующего года (ст. 346.23 НК РФ).