Бухгалтерский учет в нотариате

Любой нотариус, государственный и частный, осуществляет деятельность в соответствии с действующим законодательством о нотариате. Что касается бухгалтерского, налогового учета в нотариальной конторе, здесь работают общие правила и нормативные требования.

Нотариус несет в ходе осуществления деятельности разные расходы. Их учет, как и учет доходов, в нотариате достаточно специфичен. Это обусловлено форматом профессиональной деятельности специалистов нотариальных контор.

Плата за услуги

Нотариальные услуги заказчиками оплачиваются по установленным тарифам. Если речь идет о государственном нотариусе, оплата услуг равна госпошлине. Средства перечисляются в бюджет.

Тарификация частных нотариальных услуг может быть разной. Клиент оплачивает госпошлину (если таковая предусмотрена) и услугу отдельно. В первом случае средства поступают в бюджет, во втором перечисляются на расчетный счет нотариуса. Поступления на расчетный счет учитываются при расчете НДФЛ.

Бухгалтерская первичка нотариуса

Получение любых денег от клиентов должно подтверждаться соответствующей первичной документацией. Унифицированные формы действующим законодательством не предусмотрены. Чаще всего в нотариальных конторах используются для выдачи клиентам платежные бланки. Первичка заверяется подписью, печатью нотариуса.

Существуют определенные требования к содержанию документов. Платежный бланк без назначения платежа, точно характеризующего оказанную услугу, подтверждающим документом не признается. Также первичка должна содержать другие обязательные элементы, согласно ФЗ №402 (06.12.2011).

В подтверждение расходов к учету у нотариуса принимаются типовые документы (договоры на оказание услуг, квитанции, чеки и другое). Требования к первичной документации установлены действующим законодательством.

Налогообложение и расчет налогов

По закону частные нотариусы не могут применять предусмотренные для предпринимателей режимы налогообложения. Императивный запрет установлен НК РФ (ст. 346.12). Налогообложение нотариусов предусматривает расчет и уплату НДФЛ, а также страховых взносов (в ряде случаев – НДС). Отдельно следует отметить специфику расчета и уплаты НДС. Этот налог платится только со стоимости услуг (без учета госпошлины).

НДФЛ частный нотариус может уменьшить на сумму налоговых вычетов. Особое значение в данном случае имеет профессиональный налоговый вычет. Для его получения нотариус должен подтвердить фактически понесенные расходы, связанные с его профессиональной деятельностью и получением доходов. Состав расходов налогоплательщик вправе определять самостоятельно в рамках порядка, установленного НК РФ (гл. 25).

Нередко с получением профессионального налогового вычета возникают проблемы. Так, например, учитывать в составе расходов для профвычета нельзя суммы, потраченные на реконструкцию помещения для открытия нотариальной конторы, если это помещение было переведено из жилого в нежилой фонд после реконструкции. Также не учитываются суммы, потраченные на благоустройство территории. Такие расходы не признаются напрямую связанными с профессиональной деятельностью нотариуса. Что касается расходов на связь (телефонию, интернет), они учитываются для получения налогового вычета в полном объеме. Подтверждающими документами служат договоры на услуги связи и платежные поручения или квитанции.

Учесть в составе расходов на получение профессионального вычета нотариус может и другие расходы. Прежде всего, это расходы на пользование помещением (коммунальные платежи, арендная плата и т.п.). Также учитываются расходы на изготовление штампов, печатей, получение нотариальных бланков, служебное страхование, использование государственных реестров (оплату информационных услуг), оплату труда персонала, приобретение профильной периодики (рекомендованной Минюстом), использование законодательной базы, повышение квалификации.

Полноценный бухгалтерский учет (как на ОСНО) частный нотариус может не вести. Он не имеет права заниматься предпринимательской деятельностью, не может зарегистрироваться в статусе ИП. Учитывать нотариус должен только доходы, расходы и профессиональные вычеты, связанные с его деятельностью. Для этого достаточно книги учета доходов, расходов. Что касается отчетности, нотариусы сдают в налоговую форму 3-НДФЛ, 4-НДФЛ. Сроки и порядок их представления в ИФНС установлены действующим законодательством.

Порядок учета доходов, расходов в нотариате установлен Минфином (приказ №86н/БГ-3-04/430, 13.08.2002) и закреплен в НК РФ (ст. 54). Согласно ему, финансово-хозяйственные операции фиксируются в Книге учета. Бухучет ведется кассовым методом. Основанием для отражения операции в учете служит соответствующая первичная документация. Нотариусы обязаны учитывать в целях налогообложения все доходы от профессиональной деятельности, полученные в текущем периоде. Это относится в том числе и к авансам, полученным от клиентов. В Книге учета доходы отражаются в полном объеме (без уменьшения на сумму налоговых вычетов).

Бухгалтерия нотариуса

Учитывая специфику профессиональной деятельности, объемы выполняемых работ, нотариус крайне редко ведет бухучет и налоговый учет самостоятельно. Функция, как правило, передается на внешнее управление. Нотариус может сотрудничать с внештатным бухгалтером и профильным аутсорсером. Последний вариант предпочтительнее, поскольку позволяет получить гарантии качества учета, его систематического ведения, отсутствия ошибок при заполнении Книги учета доходов, расходов, а также отчетных форм.

Формат сотрудничества нотариуса и аутсорсера определяется потребностями заказчика бухгалтерских услуг и его предпочтениями. Чаще всего нотариусы заказывают комплексное обслуживание. Это позволяет сосредоточиться на профессиональной деятельности, не отвлекаясь на налоговое и бухгалтерское администрирование.

Профессиональный бухучет нотариуса на аутсорсинге включает:

ведение Книги учета расходов, доходов (документирование всех финансово-хозяйственных операций, проверку подтверждающей первички, хранение ее в соответствии с нормативными требованиями);

расчет налогооблагаемых доходов по нотариальным реестрам;

расчет зарплаты сотрудникам (администратору, помощникам, техническому персоналу), расчет зарплатных налогов, обязательных взносов;

сдачу налоговых деклараций, отчетности работодателя.

Дополнительно бухгалтерское обслуживание может включать оптимизацию налогообложения.

Аутсорсинг бухгалтерии позволяет нотариусу оптимизировать актуальные расходы. Абонентское обслуживание обходится дешевле содержания квалифицированного штатного сотрудника. И экономия не ограничивается зарплатными налогами и взносами. Внешняя бухгалтерия исключает необходимость поиска персонала, оборудования рабочего места для сотрудника, затраты на профильное программное обеспечение, повышение квалификации и т.п.

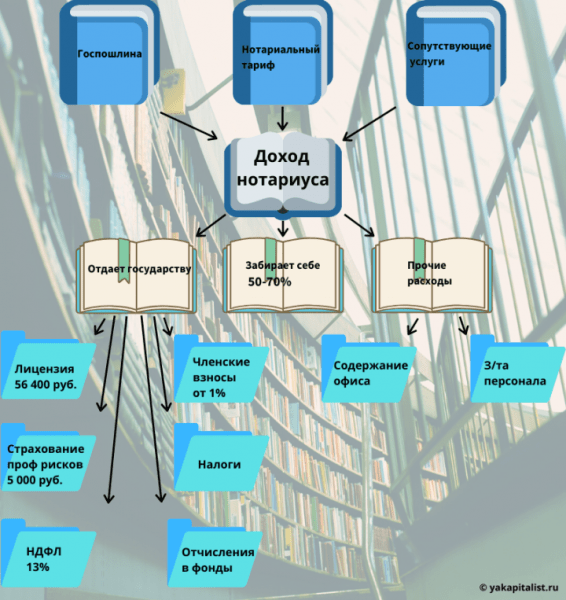

Сколько денег нотариус берет себе, а сколько отдает государству

Автор: Малюгина Ольга. Образование: Пермский государственный университет. Дата: 28 ноября 2019. Время чтения 4 мин.

Источники поступлений

По нормативным актам, нотариус берет себе денег столько, сколько предусматривает соответствующий тариф:

Дополнительный источник прибыли — услуги правового и технического характера. К первой категории относятся консультации по сложным юридическим вопросам, разъяснение требований к применению норм, установленных властью, анализ бумаг. Ко второй — снятие ксерокопий и сканов, организация хранения депонированных объектов собственности, документов.

Предельный размер чека в этом случае также регулируется государством. Обязательный к применению прейскурант рассчитывается нотариальными палатами субъектов РФ на основании местной экономической ситуации. Актуальные таблицы размещаются на электронных порталах региональной и федеральной служб.

На заметку! Законодательство России предусматривает предоставление льгот на оплату услуг нотариуса для отдельных категорий граждан. Поскольку функция поддержки социально незащищенных групп населения закреплена именно за специалистом, он имеет право расширять такие списки.

В итоге, и сточником финансирования деятельности нотариуса, занимающегося частной практикой, являются денежные средства, полученные им за совершение нотариальных действий и оказание услуг правового и технического характера, другие финансовые поступления, не противоречащие законодательству РФ.

Отчисления

Частная нотариальная деятельность не относится к разряду предпринимательства, но все работники этой сферы несут серьезные расходы на организацию и ведение своего дела:

Пример. В Московской городской НП установлены членские взносы на 2019 год в размере 18 000 руб. + 1,25 % от дохода от нотариальной деятельности в месяц. Руководители стажировки лиц, претендующих на должность нотариуса, дополнительно уплачивают 24 452, 86 руб. Источник: сайт МГНП

На заметку! По договору застрахованными оказываются только ошибки, совершенные без злого умысла, допущенные в процессе оформления сделок неточности. Все прочие риски, вплоть до уголовной ответственности, работник несет самостоятельно.

Кроме этого, каждый нотариус также содержит штат, оплачивает аренду площадей под офис.

Регистрация нового кабинета потребует своевременно предоставлять отчетность в государственные органы. Ведение нотариальной деятельности подразумевает использование только одной системы налогообложения — общей или ОСН.

Бремя обязательных платежей включает:

Таким образом, экономика нотариальной конторы выстраивается по уникальному принципу. С одной стороны, ее руководитель — слуга государства и не может по собственной воле менять расценки при необходимости увеличить обороты или, наоборот, сделать скидку. С другой, он должен сам нести все затраты на создание и оборудование офиса, обеспечение его работоспособности, предоставление рабочих мест.

По ст. 23 «Закона о нотариате» д енежные средства, полученные нотариусом, занимающимся частной практикой, после уплаты налогов, других обязательных платежей поступают в его собственность.

Справка

По сведениям экспертов Visasam, в среднем российский нотариус зарабатывает 60 тыс. руб. в месяц. Частные специалисты могут рассчитывать на более высокие доходы, но не имеют поддержки со стороны государственного бюджета.

Анализ материалов ABCbiznes показывает, что, за вычетом всех расходов и отчислений в казну Российской Федерации, на руках у служащего остается порядка 50–70% от зарплаты. Если организацию нотариальной конторы рассматривать как долгосрочный бизнес-проект, нужно отметить, что окупается он примерно через полгода после начала активной деятельности.

Видео: как организована работа нотариуса в России?

Налогообложение частных нотариусов

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСЬ

В соответствии со Налогового одекса Российской Федерации налогоплательщиками налога на добавленную стоимость признаются, в частности, организации и индивидуальные предприниматели. В предыдущем разделе мы упоминали о том, что согласно статье 11 Налогового одекса Российской Федерации НК РФ), частные нотариусы отнесены к индивидуальным предпринимателям. Так являются или нет частные нотариусы налогоплательщиками НДС? Ответ на этот содержится в письме Минфина РФ от 24 мая 2001 года №04-03-18/36:

«… Департамент налоговой политики сообщает следующее.

В соответствии с подпунктом 17 пунктом 2 статьи 149 части второй Налогового кодекса Российской Федерации от налога на добавленную стоимость освобождаются услуги, оказываемые уполномоченными на то органами, за которые взимается государственная пошлина. В связи с этим при совершении нотариальных действий, за которые взимается государственная пошлина в государственных нотариальных конторах или плата, соответствующая размеру государственной пошлины, взимаемая частными нотариусами за совершение нотариальных действий, обязанности по уплате налога на добавленную стоимость не возникает.

Данное положение предусмотрено пунктом 6.9 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 20.12.2000 №БГ-3-03/447».

Таким образом, из приведенного положения НК РФ следует, что не возникает обязанности по уплате НДС при совершении нотариальных действий, за которые взимается:

— государственными нотариальными конторами государственная пошлина;

— частными нотариусами плата, соответствующая размеру государственной пошлины.

Если частные нотариусы за совершение нотариальных действий взимают плату в размере, превышающем государственную пошлину, то с суммы превышения НДС уплачивается в порядке, установленном главой 21 Налогового кодекса РФ.

В случае оказания услуг, не предусмотренных статьями 22 и 35 Основ Законодательства о нотариате, такие услуги облагаются НДС в общем порядке.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Особенности исчисления налога на доходы физических лиц частными нотариусами и другими лицами, занимающимися в установленном действующим законодательством порядке частной практикой, установлены главы 23 НК РФ

Общая сумма налога, подлежащая уплате в бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанного налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет.

Если нотариус предъявит налоговому агенту документы, подтверждающие его государственную регистрацию в качестве предпринимателя без образования юридического лица и постановку на учет в налоговом органе, то согласно пункту 2 НК РФ налоговый агент не представляет сведения о выплаченных нотариусу доходах в налоговую инспекцию.

Если общая сумма исчисленного налога меньше фактически уплаченных авансовых платежей, то в соответствии со НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей либо возврату налогоплательщику по его письменному заявлению. Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

ПОРЯДОК ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Частные нотариусы обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию.

Налоговая декларация, в соответствии со НК РФ, представляется в не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Если частный нотариус прекращает деятельность до окончания налогового периода, то он обязан в течение 5 дней со дня прекращения деятельности представить налоговую декларацию о доходах, фактически полученных в течение налогового периода. Уплата налога в таком случае производится в течение 15 дней с момента подачи декларации.

Если частнопрактикующий нотариус является иностранным гражданином, то за месяц до выезда за пределы территории РФ он обязан представить налоговую декларацию и в течение 15 дней уплатить налог.

В случае появления у частных, доходов, полученных от занятия частной практикой, налогоплательщики обязаны представить в налоговый орган налоговую декларацию с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде. Такая декларация должна быть представлена в пятидневный срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком.

Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода за предыдущий налоговый период с учетом сумм стандартных и профессиональных налоговых вычетов.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

В случае увеличения или уменьшения в налоговом периоде дохода более чем на 50 процентов налогоплательщик согласно НК РФ обязан представить новую налоговую декларацию с казанием суммы предполагаемого дохода на текущий год. В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по не наступившим срокам уплаты.

СТАНДАРТНЫЕ И ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Стандартные налоговые вычеты определяются в соответствии со НК РФ. Если налогоплательщик не имеет льгот, то, определяя налоговую базу по налогу на доходы физических лиц, он имеет право произвести следующие стандартные вычеты:

· Налоговый вычет в размере 400 рублей за каждый месяц налогового периода до того месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 20 000 рублей. Начиная с месяца, в котором указанный доход превысил 20 000 рублей, данный налоговый вычет не применяется;

· Налоговый вычет в размере 300 рублей за каждый месяц налогового периода, распространяемый на каждого ребенка у налогоплательщиков, на обеспечении которого находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями, и действуют до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 НК РФпревысил 20 000 рублей.

Начиная с месяца, в котором указанный доход превысил 20 000 рублей, данный налоговый вычет не применяется. Налоговый вычет расходов на содержание ребенка (детей), производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов, опекунов или попечителей.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям налоговый вычет производится в двойном размере. Предоставление указанного вычета вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за вступлением их в брак.

В соответствии со НК РФ частные нотариусы, занимающиеся частной практикой, имеют право на получение профессиональных налоговых вычетов.

Профессиональные налоговые вычеты в данном случае представляют собой фактически произведенные и документально подтвержденные расходы, непосредственно связанные с извлечением доходов от частной практики. Состав расходов, принимаемых к вычету, определяется самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 «Налог на прибыль организаций» НК РФ, введенной в действие с 1 января 2002 года.

В соответствии со главы 25 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными понимаются экономически оправданные затраты, оценка которых выражена в денежной форме, под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Все хозяйственные операции должны подтверждаться первичными учетными документами, согласно же пункту «Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей» утвержденного Приказом Министерства Финансов РФ №86н от 13 августа 2002 года (в дальнейшем «Порядок») расходы, непосредственно связанные с извлечением доходов от предпринимательской деятельности подразделяются на:

— расходы на оплату труда;

Первичные учетные документы на основании пункта «Порядка»принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ по согласованию с Минфином РФ и Министерством экономического развития и торговли РФ. Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты, обеспечивающие возможность проверки достоверности сведений, указанных в первичных документах:

1) наименование документа (формы);

2) дату составления документа;

3) при оформлении документа от имени:

4) содержание хозяйственной операции с измерителями в натуральном и денежном выражении;

5) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления (для юридических лиц);

6) личные подписи указанных лиц и их расшифровки, включая случаи создания документов с применением средств вычислительной техники.

установлено, что если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере, 20 процентов от общей суммы доходов, полученных от предпринимательской деятельности. Данное положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в установленном порядке в качестве индивидуальных предпринимателей.

На нотариусов, занимающихся частной практикой, указанная норма также не распространяется, так как статьей 1 Основ законодательства РФ о нотариате установлено, что нотариальная деятельность не является предпринимательской и не преследует цели извлечения прибыли. Следовательно, частные нотариусы могут получить профессиональные налоговые вычеты в сумме фактически произведенных и документально подтвержденных расходов.

В предыдущем разделе мы отмечали, кто может быть назначен на должность нотариуса.

В соответствии со статьей 18 Основ законодательства РФ о нотариате обязанностью нотариуса, занимающегося частной практикой, является заключение договора страхования своей деятельности. Без заключения такого договора нотариус не вправе выполнять свои обязанности.

Таким образом, расходы нотариуса по уплате лицензионного сбора и страховой суммы могут быть учтены в качестве профессиональных вычетов.

Рассмотрим еще один момент. Зачастую частные нотариусы для осуществления своей деятельности приобретают в собственность нежилые помещения, а также жилые помещения, которые переводят в нежилые и переоборудуют их под офис. Можно ли принять перечисленные затраты к учету в составе расходов? Мы отмечали, что все расходы, непосредственно связанные с извлечением доходов от осуществления нотариальной деятельности, подразделяются на материальные, расходы на оплату труда, амортизационные отчисления и прочие расходы. НК РФ дает понятие амортизируемого имущества, стоимость которого переносится в состав затрат, учитываемых в целях налогообложения прибыли, не единовременно, а в течение вполне определенного промежутка времени.

К амортизируемому имуществу согласно пункту «Порядка» учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей относятся принадлежащие им на праве собственности имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, непосредственно используемые им для осуществления предпринимательской деятельности, стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10000 рублей.

К основным средствам условно отнесено имущество индивидуального предпринимателя, непосредственно используемое им в процессе осуществления предпринимательской деятельности. Первоначальная стоимость амортизируемого основного средства, приобретенного для осуществления предпринимательской деятельности как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования.

При приобретении в собственность нежилого помещения в качестве объекта амортизируемого имущества и использовании его при осуществлении нотариальной деятельности частный нотариус может учесть в составе расходов суммы возмещения стоимости этого помещения, исчисленные путем начисления амортизации.

Индивидуальные предприниматели не имеют права на использование жилых помещений в целях осуществления своей деятельности, поэтому, приобретая жилое помещение, предприниматель должен осуществить перевод жилого помещения в нежилое и получить свидетельство о государственной регистрации на это нежилое помещение. После принятия к учету данного помещения в качестве объекта амортизируемого имущества, индивидуальный предприниматель может получить профессиональный вычет, однако сделать это он сможет только в том случае, если он не воспользовался правом на получение имущественного налогового вычета при покупке жилого помещения.

В том случае, если частнопрактикующий нотариус в соответствии со статьей 8 Основ законодательства РФ о нотариате использует свое право нанимать работников, то при определении налоговой базы по налогу на доходы физических лиц он имеет право уменьшить свои доходы на сумму выплачиваемой им заработной платы. Если частный нотариус работает в районе Крайнего Севера, то в состав затрат он вправе включить расходы по оплате проезда работника к месту использования отпуска и обратно. Такое право вытекает из текста статьи 325 Трудового кодекса РФ:

«Статья 325. Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно

Лица, работающие в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплачиваемый один раз в два года за счет средств работодателя проезд к месту использования отпуска в пределах территории Российской Федерации и обратно любым видом транспорта, в том числе личным (за исключением такси), а также на оплату стоимости провоза багажа весом до 30 килограммов.

Оплата стоимости проезда работника личным транспортом к месту использования отпуска и обратно производится по наименьшей стоимости проезда кратчайшим путем.

Работодатели также оплачивают стоимость проезда к месту использования отпуска работника и обратно и провоза багажа неработающим членам его семьи (мужу, жене, несовершеннолетним детям) независимо от времени использования отпуска.

Оплата стоимости проезда к месту использования отпуска и обратно работника и членов его семьи производится перед отъездом работника в отпуск исходя из примерной стоимости проезда. Окончательный расчет производится по возвращении из отпуска на основании предоставленных билетов или других документов.

Выплаты, предусмотренные настоящей статьей, являются целевыми и не суммируются в случае, если работник своевременно не воспользовался своим правом на оплату стоимости проезда к месту использования отпуска и обратно и провоза багажа.

Гарантии и компенсации, предусмотренные настоящей статьей, предоставляются работнику только по основному месту работы».

Обратите внимание на один важный момент. Пунктом Постановления Верховного совета РФ от 11 февраля 1993 года №4463-1 «О порядке введения в действие основ законодательства Российской федерации о нотариате» определено, что при исчислении подоходного налога с нотариуса, занимающегося частной практикой, состав его расходов увеличивается на общую сумму тарифов за совершение нотариальных действий, составление проектов документов, выдачу копий (дубликатов) документов, выполнение технической работы в отношении физических и юридических лиц, для которых законодательством о государственной пошлине предусмотрены льготы. Общая сумма тарифов за совершение нотариальных действий исчисляется исходя из ставок госпошлины за аналогичные действия в государственной нотариальной конторе.

В соответствии со Федерального закона от 5 августа 2000 года №118-ФЗ «О введении в действие части второй налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» федеральные законы и иные нормативные правовые акты, действующие на территории РФ и не вошедшие в перечень актов, утративших силу в соответствии со статьей 2 названного Федерального закона, действуют в части, не противоречащей части второй Кодекса и данному Федеральному закону, и подлежат приведению в соответствие с частью второй Кодекса. Таким образом, пункт Постановления №4463-1 в связи с вступлением в силу главы 23 НК РФ не применяется.

ВЕДЕНИЕ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ

Приказом Минфина РФ №86н и МНС РФ №БГ-3-04/430 от 13 августа 2002 года утвержден Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей. Действие данного «Порядка» распространяется и на нотариусов, занимающихся частной практикой.

Пунктом названного «Порядка» установлено, что при необходимости с учетом конкретной специфики тех или иных видов деятельности, а также в случае, если индивидуальные предприниматели освобождены от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, налогоплательщик по согласованию с налоговым органом вправе разработать иную форму Книги учета, оставив в ней показатели, необходимые для исчисления налоговой базы и (или) включив в нее иные показатели, связанные со спецификой осуществляемой им деятельности.

Из вышесказанного следует, что частные нотариусы могут самостоятельно разработать Книгу учета таким образом, чтобы ее данные позволяли правильно определить налоговую базу по налогу на доходы физических лиц.

Более подробно с организацией, порядком оплаты, бухгалтерским и налоговым учетом нотариусов и адвокатов Вы можете познакомится в книге ЗАО «BKR Интерком-Аудит» «Налогообложение нотариусов, адвокатов и их профессиональных объединений».