Налогообложение недвижимости, проданной за рубежом

За рубежом (Словения и Болгария) продана недвижимость, там же уплачены все необходимые налоги. Недвижимость в собственности пять лет. Нужно ли в России платить налог с дохода 13% от продажи этой недвижимости? Или нужно доплачивать разницу между уплатой суммы налога за рубежом и в России? Как отвечают на этот вопрос Соглашения об избежании двойного налогообложения с Россией?

Согласно п. 2 ст. 38 Налогового кодекса РФ под имуществом в названном кодексе понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ. Соответственно, не исключается и имущество, находящееся за рубежом.

Налог на доходы физических лиц регулируется гл. 23 НК РФ.

Согласно пп. 5 п. 3 ст. 208 НК РФ для целей указанной главы к доходам, полученным от источников за пределами Российской Федерации, относятся доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации.

Согласно ст. 209 НК РФ объектом налогообложения признается доход физических лиц – налогоплательщиков, являющихся налоговыми резидентами Российской Федерации, полученный как от источников в Российской Федерации, так и от источников за пределами Российской Федерации. Нерезиденты Российской Федерации уплачивают налог с дохода в бюджет Российской Федерации, полученный от источников в Российской Федерации. Таким образом, нерезиденты не являются налогоплательщиками в Российской Федерации в части дохода, полученного за пределами Российской Федерации.

Понятие налогового резидента Российской Федерации прямо не связано с гражданством или видом на жительство, местом работы, местом нахождения имущества или ведения бизнеса и т.п., а определяется фактически проведенным на территории России количеством дней. В силу п. 2 ст. 207 НК РФ по общему правилу, т.е. если иное не предусмотрено НК РФ, налоговыми резидентами России признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев. Поэтому гражданин России, постоянно проживающий за рубежом (более 183 дней в течение указанного периода), не является налоговым резидентом Российской Федерации, в связи с чем на него не распространяется налоговый режим, установленный НК РФ в части налогов на доходы, полученные за рубежом, в том числе от продажи зарубежной недвижимости.

В отношении налоговых резидентов Российской Федерации при продаже недвижимости действуют особенности, установленные ст. 217.1 НК РФ, связанные с давностью владения. По общему правилу в случае владения недвижимым имуществом не менее пяти лет со дня его приобретения доход от его продажи освобождается от налогообложения (п. 2, 4 ст. 217.1 НК РФ). В особых случаях этот срок составляет три года (п. 3 ст. 217.1 НК РФ).

Налоговая ставка, применимая к продаже недвижимости в отношении налогового резидента Российской Федерации, установлена в размере 13% (п. 1 ст. 224 НК РФ). При исчислении суммы налога по указанной ставке в качестве налоговой базы принимается денежное выражение суммы полученного дохода, вырученной от продажи недвижимости, подлежащего налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218–221 НК РФ (п. 3 ст. 210 НК РФ), в том числе имущественного налогового вычета в сумме, израсходованной на строительство или приобретение иной (новой) жилой недвижимости в Российской Федерации, включая земельные участки для жилищного строительства, но не более 2 млн руб., или в размере дохода от продажи самой жилой недвижимости, но не более 1 млн руб.

Вместо получения указанного имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов на приобретение этого имущества (пп. 2 п. 2 ст. 220 НК РФ). Причем в данном случае вид и целевое назначение этого имущества не имеют значения.

Как следует из вышеприведенного положения, место нахождения приобретенного имущества для целей его применения значения также не имеет. Аналогичный вывод содержится в письме Минфина России от 20.09.2017 № 03-04-06/60671.

Исходя из положений пп. 3 п. 1, п. 3 ст. 228 и п. 1 ст. 229 НК РФ физические лица – налоговые резиденты Российской Федерации, получающие доходы от источников за пределами Российской Федерации, самостоятельно осуществляют исчисление, декларирование и уплату налога на такие доходы исходя из сумм таких доходов.

Порядок получения в Российской Федерации зачета налога, уплаченного в иностранном государстве, для целей применения НДФЛ внутри страны установлен ст. 232 НК РФ.

В указанной норме предусмотрено, что в целях получения такого зачета налогоплательщику надлежит представить в налоговые органы России декларацию с отражением соответствующего дохода и приложить документы, подтверждающие получение в иностранном государстве этого дохода и уплату им там же налога, выданные (заверенные) уполномоченным органом соответствующего иностранного государства.

Между тем, следует иметь в виду, что согласно общему правилу, выраженному в п. 1 ст. 232 НК РФ, фактически уплаченные физическим лицом – налоговым резидентом Российской Федерации за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим международным договором Российской Федерации по вопросам налогообложения.

Таким образом, для выяснения такой возможности следует обращаться к соответствующим международным договорам при их наличии.

В ст. 23 Соглашения между Правительством Российской Федерации и Правительством Республики Болгария от 08.06.1993 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» (ратифицировано Федеральным законом от 24.04.1995 № 48-ФЗ, вступило в силу 8 декабря 1995 г.), определяющей метод устранения двойного налогообложения, устанавливается: «Если лицо с постоянным местопребываниям в одном Договаривающемся Государстве получает доход или владеет имуществом в другом Договаривающемся Государстве, которые в соответствии с положениями настоящего Соглашения могут облагаться налогом в другом Государстве, сумма налога на доход или имущество, подлежащая уплате в этом Государстве, может быть вычтена из налога, взимаемого с такого лица в связи с таким доходом или имуществом в первом упомянутом Государстве. Такой вычет, однако, не будет превышать сумму налога первого Государства на такой доход или имущество, рассчитанного в соответствии с его налоговым законодательством и правилами».

Таким образом, указанным межправительственным соглашением допускается зачет, предусмотренный ст. 232 НК РФ, но на сумму не более, чем подлежащую уплате в соответствующем Государстве. Иными словами, если налог с дохода, уплаченный в Болгарии, меньше суммы налога, рассчитанного по ставке, действующей в России (13%), то в бюджет Российской Федерации причитается уплатить разницу; если такой налог, уплаченный в Болгарии больше, чем рассчитанный по российским правилам, то зачету подлежит сумма налога в пределах рассчитанного, разницы не возникает и, соответственно, необходимость в уплате каких-либо сумм налога в России отсутствует, к возврату на территории Болгарии также никаких сумм налогов не причитается.

Аналогичный метод устранения двойного налогообложения в отношении доходов, полученных в Словении резидентами России, изложен в ст. 24 Конвенции между Правительством Российской Федерации и Правительством Республики Словения от 29.09.1995 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» (ратифицирована Федеральным законом от 26.02.1997 № 39-ФЗ, вступила в силу 20 апреля 1997 г.).

Вместе с тем при возникновении какой-либо разницы, причитающейся к уплате в бюджет Российской Федерации в связи с продажей недвижимости в указанных государствах по причине более низкого налогообложения полученного дохода на их территории, не следует игнорировать вышеуказанные нормы НК РФ, касающиеся как давности приобретения указанной иностранной недвижимости, так и затрат на ее приобретение, поскольку их действие кодексом не исключается в отношении недвижимого имущества, находящегося за рубежом.

Таким образом, исходя из контекста поставленного вопроса, поскольку за рубежом были уплачены все налоги с продажи недвижимости, то сумма налога в России с учетом зачета уплаченного за рубежом составит положительную разницу, причитающуюся к уплате, лишь в том случае, если сумма налога, рассчитанная и уплаченная по правилам иностранного государства, меньше, чем причиталось бы в России. Однако в таком случае следует исходить из того, что с момента приобретения недвижимости истек необходимый для освобождения от уплаты налога пятилетний срок владения. Если указанный срок не истек, следует воспользоваться возможностью учесть при определении налоговой базы фактически понесенные и документально подтвержденные затраты на ее приобретение.

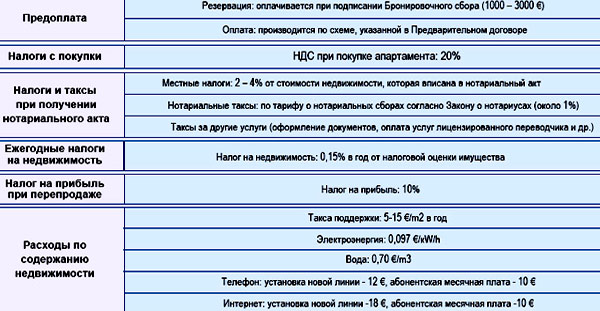

Какой налог на недвижимость в Болгарии?

Граждане России и других стран заинтересованы в выгодном приобретении недвижимого имущества на Балканах. Вдобавок к благоприятному климату, доступным ценам на продукты питания и низкой стоимости жилья их подкупает одно из самых низких в мире налогообложение недвижимости. На территории республики, как и в любом другом государстве, всякий иностранец (физическое или юридическое лицо), который хочет купить квартиру в Болгарии, должен вносить в региональный бюджет обязательный платеж.

Какой налог на недвижимость в Болгарии для россиян?

Привлекательная для коренных жителей и оформивших вид на жительство в стране мигрантов низкая стоимость жилья на Балканах связана с большим количеством возведенных зданий и отставанием спроса на них. Добавочный бонус – низкая ставка. Оплатить налог на недвижимость совсем не сложно.

Однако неуплата или задержка платежа – серьезное нарушение закона, за которое придется отвечать по всей строгости. После приобретения в собственность болгарского недвижимого имущества следует в течение 2 месяцев его зарегистрировать в налоговом органе. При этом заполняется документ со списком всех характеристик жилья, на основании которых рассчитывают ежегодный налог на недвижимость в Болгарии. В него вносят сведения:

качество строительного материала;

конструктивные особенности объекта;

площадь и этажность помещения;

Где оплатить налог на недвижимость, определяет муниципалитет. Единовременная разовая плата в местный бюджет за оформление жилого объекта составляет от 4 до 5 % стоимости жилья, а ежегодный взнос – 0,15%. Для юридических лиц ставка – 0,15% от балансовой стоимости здания.

Налог на недвижимость в Болгарии начисляется не от рыночной цены, а от кадастровой (нотариальной). Сбор за квартиру, приобретенную за 30 тыс. евро, рассчитывают исходя из указанной в нотариальном договоре суммы в 15 тыс. 0,15% от нее составляет всего 45 €.

Важно. При покупке жилья на первичном рынке в первый год собственник освобождается от уплаты сбора, его начинают вносить только на второй год после приобретения. Однако обязательная уплата налога на недвижимость должна вноситься строго в назначенное время, чтобы избежать проблем с законом, как минимум, штрафов.

Как формируется налог на недвижимость в Болгарии?

Ежегодной всеобщей уплате подлежат основные налоги в Болгарии: муниципальный («Данък имот») и коммунальный («Данък смет»), представляющий собой сбор за вывоз и переработку бытовых отходов. Реальная сумма невысока, она определяется местом жительства и входит в общий платеж. Налог на недвижимость в Болгарии для иностранцев не отличается от суммы, которую платят граждане страны.

Как таковой квартирной платы и затрат на капремонт в стране не существует. Хозяин помещения должен оплачивать услуги, исходя из показаний счетчиков (электроэнергию, воду). Тепло есть не везде. Жители курортных поселков не пользуются центральным отоплением, им достаточно электрообогревателей или сплит-систем.

В правительстве неоднократно планировали увеличить размер налога на недвижимость. Однако повышение сбора может привести к падению спроса на комфортабельные квартиры. С 2019 г. вступили в силу изменения в болгарском налоговом законодательстве. До этого времени на единственное основное жилье собственники получали скидку 50%. По новому закону, собственники, имеющие больше одного помещения, эту льготу теряют, привилегия остается только у владельца единственного жилья. Хозяева нескольких квартир теперь будут платить этот сбор в полном объеме.

Как начисляется налог на недвижимость?

За жилплощадь в обособленных кварталах улучшенной инфраструктуры, оборудованных парковками, детскими площадками, требуется платить т.н. «таксу поддержки». В органах самоуправления подскажут, как оплатить налог на недвижимость в Болгарии.

Ценообразование на болгарское жилье зависит от особенности расчета оплачиваемого метража. Кроме самих комнат, санузлов, прихожих, в него включают также толщину стен, подсобные помещения, балконы. К этому значению прибавляют долю общей постройки в процентном содержании:

площадки и пролеты лестниц;

подвалы и мансарды;

Сумма этих показателей составляет площадь помещения. Платеж обычно совмещают с коммунальным сбором и вносят одновременно.

Законодательство устанавливает, когда платить налог на недвижимость. В отличие от вывоза мусора, оплачиваемого раз в год, сумму пошлины можно выплачивать долями поквартально – до конца марта, июня, сентября и ноября. При оплате сбора полностью одним платежом собственник получает скидку 5%. В год приобретения квартиры или дома сумма делится пропорционально числу месяцев. Каждый владелец выбирает наиболее удобную систему, как оплатить налог на недвижимость.

Помимо земельных участков с расположенными на них дорогами, водоемами и сельхозугодьями, входящими в государственную собственность, к тем, кто освобожден от налога на недвижимость, относятся владельцы объектов, кадастровая стоимость которых меньше 1680 левов.

Налог на недвижимость в Болгарии для нерезидентов – один из самых невысоких в мире. В связи с низкими ценами на жилье и южным климатом это считается дополнительным бонусом для приобретения квартир там.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Налоги на недвижимость в Болгарии

Налог на покупку и продажу недвижимости

.jpg)

Налог на владение недвижимостью

Владельцы болгарской недвижимости каждый год должны оплачивать налог на недвижимость («данък имот» или муниципальный налог) и таксу поддержки («данък смет», сбор за вывоз мусора и переработку бытовых отходов или коммунальный налог). Это касается как физических, так и юридических владельцев, как граждан Болгарии, так и иностранцев. Если сравнивать налоговые ставки на владение недвижимостью в Болгарии с другими европейскими странами, то здесь они будут одними из самых низких. Но их размер каждый год может быть разным – это определяет налоговый орган по формулам, которые рассчитываются, исходя из местонахождения недвижимого объекта, его стоимости и т.д.

По средним подсчетам, если речь идет о квартире-студии, то за год сумма налога на недвижимость и таксы составляет около 25 евро (эти два налога необходимо оплачивать одновременно). У владельца квартиры с одной спальней расход по этим ставкам обычно составляет 45 евро. Эта такса поддержки в Болгарии состоит из следующих составляющих: расходы на общее электричество по дому, общую воду (бассейн), а также полив растений, озеленение территории, охрана, сбор за лифт, уборка территорий (обычно каждый день проводится влажная уборка всех общий площадей), налог на землю, взнос в фонд капитального ремонта. Но ее размер или ее наличие зависит от конкретного жилого комплекса и его услуг. Как и везде, есть управляющие компании, которые хорошо работают и не очень, поэтому при выборе объекта очень важно прислушиваться к мнению риэлтора и потенциальным соседям.

.jpg)

Налог при сдаче недвижимости в аренду

В Болгарии при сдаче недвижимости в аренду заключается договор найма – в последующем году этот договор подается в налоговую службу до 30 апреля и оплачивается подоходный налог в размере 10% от суммы аренды за прошедший год. Если речь идет о сдаче на короткий срок туристам, то необходимо пройти процедуру категоризации, получить статус и звезды. И, в зависимости от «звездности» имущества, будет определен конкретный налог в муниципалитет. При сдаче недвижимости на долгий срок, оплачивается только подоходный налог.

Налог на дарение и наследование недвижимости

В случае если имущество дарится родственникам первого уровня, то в таком случае налог составит 1%. Во всех других случаях необходимо оплатить налог в размере 4%.

.jpg)

Сроки и способы оплаты налогов

Оплачивать налоги в Болгарии необходимо своевременно и в указанном размере. За просрочку платежа начисляются пени, которые составляют 4-5% годовых по ставке рефинансирования Национального банка Болгарии. В тот год, когда недвижимость была только приобретена, оплата налога на недвижимость производится пропорционально оставшимся месяцам до конца текущего года. Есть случаи, когда можно оплачивать меньший размер налога, подробнее с ними можно ознакомиться в документе «Закон за местните данъци и такси».

Для тех, кто постоянно проживает в Болгарии, имеет смысл выплачивать налог частями. Вся сумма делится на четыре равные части и перечисляются по одной каждый квартал. Если оплатить сразу весь налог до 30 марта года, который следует за отчетным, то плательщику предоставляется скидка 5%. Многие предпочитают оплачивать налог двумя равными суммами. Первую часть перечисляют в период с 1 марта по 30 июня, а оставшуюся сумму оплачивают до 30 октября. Каждый может выбрать удобный способ оплаты, главное не просрочить.

Благодарим за помощь в подготовке материала:

Ларису Костадинову, директора компании «Аврора-Плюс»

Налоги в Болгарии

Каждый иностранец, оформивший в этой стране вид на жительство, обязан платить налоги. Налоги в Болгарии одни из самых низких в мире, поэтому приобретение недвижимости или предпринимательская деятельность не ляжет тяжёлым налоговым бременем на плечи налогоплательщика.

Таблица существующих налогов в Болгарии

Что облагается налогом в Болгарии

В Болгарии взимается определённый пакет налогов с россиян, которые приобрели недвижимость для постоянного проживания. Это следующие налоги:

Налог на недвижимость в Болгарии очень мал даже по российским меркам. Это 0,15 % от стоимости жилья, которое указано в нотариальном акте. Эта сумма, как правило, ниже рыночной стоимости раз в десять.

Нетрудно подсчитать, что сумма налога на среднюю квартиру, которая обошлась в 30 000 евро, составляет всего 45 евро в год. Это является важным плюсом для тех, кто хочет переехать в Болгарию на ПМЖ.

Налог может быть выплачен частями в следующие сроки:

Если собственник недвижимости в Болгарии планирует заплатить налог сразу, не разбивая его на 4 части, то его ожидает скидка 5 %.

После приобретения недвижимости в собственность, её владелец должен встать на налоговый учёт в течение 2 месяцев.

Где конкретно это можно сделать, объяснят по месту жительства. В противном случае у собственника жилья могут возникнуть проблемы. Вообще, обязательные платежи, в Болгарии, нужно платить в указанные сроки. Это поможет избежать возможных неприятностей. В последнее время много говорят о повышении налога на недвижимость в 2021 году, поскольку многие в правительстве Болгарии считают, что сумма в 0.15 % слишком мала, но страна построила слишком много недвижимости и можно говорить, что предложение намного превышает спрос. Даже пенсионеры могут купить недвижимость в Болгарии, потому что ее стоимость ниже чем в других странах Европы.

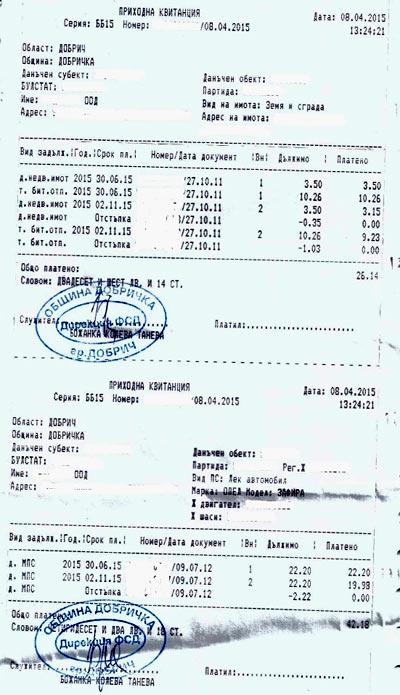

Квитанция оплаты налога на недвижимость в Болгарии

Увеличение налога, как предлагается, в 10-20 раз просто отпугнёт потенциальных покупателей, особенно россиян, и красивая и удобная недвижимость повиснет мёртвым грузом, поэтому в 2021 году и в следующих годах, никакого повышения не будет.

В налоги на недвижимость в Болгарии входит ещё один важный налог, это плата за вывоз мусора. Он также невелик, а конкретная сумма зависит от места проживания и может меняться в небольших пределах. Обычно этот налог платится вместе с налогом на недвижимость, и включается в общий платёж. Квартплаты и расходов на капитальный ремонт в Болгарии нет. Собственник оплачивает электроэнергию, воду и отопление там, где оно есть.

Большинство квартир, находящихся в курортных посёлках таких, как Солнечный берег, Св. Влас или Равда, отопления не имеют и тем, кто живёт там круглогодично, приходится покупать электрообогреватель или отапливать квартиру Сплит-системой.

Карта Болгарии с обозначением курортов, городов и дорог

Такие кондиционеры имеются практически во всех квартирах Черноморского побережья Болгарии. Поскольку зимы здесь тёплые, то этого бывает вполне достаточно.

Любая жилплощадь оборудована счётчиками воды и электричества, поэтому оплата осуществляется по факту расходов. В крупных городах существует центральное отопление, за которое оплата взимается по отдельному тарифу. В 2015 году стоимость природного газа снизилась на 14 %.

Оплата в жилых комплексах

Если квартира находится в отдельном комплексе, то к сумме расходов следует прибавить так называемую таксу поддержки. Жилые комплексы представляют собой, как правило, закрытые огороженные территории, где на входе стоит шлагбаум и имеется будка охранника.

Проект жилого комплекса в Болгарии

Сама территория может выглядеть как небольшой парк, где растут деревья, декоративные растения, имеются красивые клумбы.

На территории находится один или несколько бассейнов, детские площадки и парковки для автотранспорта. Конечно, вся площадь комплекса оборудована камерами видеонаблюдения. Для поддержания всего этого в хорошем состоянии и взимается такса поддержки. Сюда также входит уборка лестниц и коридоров в жилых домах. Эта сумма выплачивается один раз в год управляющей компании и может составлять от 5 до 12 евро с квадратного метра общей площади квартиры.

Налог на транспортное средство в Болгарии

С сентября 2015 года изменилась сумма налога на транспортное средство. Этот налог платится при покупке авто. Налог на авто старше 5 лет будет немного увеличен, а налог на авто младше 5 лет, наоборот уменьшен. В результате получится следующая схема:

Кроме того, для свободной езды на авто по дорогам Болгарии необходимо приобрести виньетку (своего рода дорожный налог).

![]()

Размер болгарского дорожного налога

Для езды строго в черте города виньетка не нужна. Для того чтобы не было проблем при путешествии по стране виньетку приобрести необходимо, так как при её отсутствии придётся заплатить штраф. Виньетка на одну неделю стоит 5 евро, на один месяц 13 евро и на год – 34 евро. Она закрепляется за лобовым стеклом авто со стороны пассажира.

Подоходный налог

Подоходные налоги выплачиваются не только гражданами Болгарии, но и иностранными резидентами, которые прожили на территории Болгарии на протяжении минимум 183 дней в 12-месячный период.

Подоходный налог не выплачивается только гражданами стран, с которыми у Болгарии заключён договор, регламентирующий избежание двойного налогообложения. В 2021 году таких стран 58, в которые входит также РФ, Канада и США.

Схема подоходного налога в разных странах

Разновидности подоходного налога:

Какие налоги в Болгарии?

Что о них нужно знать?

Болгарские налоги являются одними из самых низких в Европе. Именно лояльная налоговая политика болгарского правительства становится одним из плюсов при открытии бизнеса или просто при переезде на постоянное место жительства. Рассмотрим основные фискальные платежи, обязательные для тех, кто находится в Республике Болгария.

Подоходный налог в Болгарии

Его ставка – одна из наиболее гуманных в Евросоюзе: налог на доходы физических лиц в Болгарии составляет всего 10%. Им облагаются как резиденты, так и нерезиденты. Разница заключается в том, что резиденты уплачивают дань в казну за все виды доходов, а нерезиденты – только за те, которые получены на территории страны.

Этим платежом облагаются следующие виды доходов:

Стоит отметить, что для отдельных категорий граждан ставка подоходного налога составляет 15%. Это индивидуальные предприниматели, производители сельскохозяйственной продукции, табаководы и некоторые другие группы.

Обратите внимание: прогрессивная шкала налогообложения в фискальном законодательстве РБ отсутствует. Это значит, что налоговая ставка одинакова для всех: и тех, кто зарабатывает на несколько десятков левов больше минимума, и тех, чьи доходы исчисляются тысячами евро.

Налог на прибыль в Болгарии

Его полное название – корпоративный налог на прибыль. Взымается налог на прибыль в Болгарии с фирм, компаний, корпораций и прочих юридических лиц. Его размер составляет 10%.

Как и в случае с подоходным налогом с физических лиц, компании-резиденты облагаются налогом на любую прибыль, нерезиденты – только на ту, которая получена на территории страны.

Примечательно, что в болгарском законодательстве нет отдельного налога на прирост капитала вследствие коммерческой деятельности. Схема максимально упрощена: сумма прироста включается в общую массу прибыли, с которой взымается налог по стандартной ставке в 10%.

Отдельный порядок действует в отношении дивидендов. Если они получены одной болгарской компанией от другой, тоже болгарской либо осуществляющей деятельность на территории европейской экономической зоны, такие доходы налогом не облагаются. Ко всем же остальным дивидендам применяется ставка 10%.

Налог на недвижимость в Болгарии

В Республике Болгария есть два вида налогов, которыми облагается недвижимое имущество. Ставка их одинакова и для резидентов, и для нерезидентов. Непосредственно налог на недвижимость в Болгарии составляет 10% от ее стоимости. Стоимость определяется путем налоговой оценки и, как правило, получается ниже рыночной, а значит, и сумма фискального платежа будет меньше 10% от фактической стоимости жилья или коммерческого объекта. Вносится этот налог в казну государства ежегодно.

Второй платеж является коммунальным и устанавливается местными властями. Его размер в среднем составляет от 0,14 до 0,15% от стоимости объекта. На эти деньги коммунальные власти вывозят мусор, содержат в порядке территории, прилегающие к придомовым, и осуществляют другие подобные действия. Поэтому ставка коммунального налога зависит не только от стоимости недвижимости, но и от престижности района, в котором она расположена. Например, в центре столицы он может достигать 1%, а в отдаленной деревне – быть даже меньше нижнего предела.

Операции с недвижимостью также облагаются фискальными сборами. Так налоги в Болгарии при покупке недвижимости составляют 4-5% от ее стоимости.

Важно: для расчета берется не рыночная, а балансовая (кадастровая) стоимость объекта, она почти всегда ощутимо ниже той, которая была передана продавцу.

Продавец дома, квартиры или коммерческого помещения платит налог на прирост капитала по ставке 10%. Но только в том случае, если этот прирост фактически произошел, то есть, после тех или иных улучшений недвижимость стала стоить дороже. Если же этого не случилось, операция по продаже налогом не облагается. То же самое касается жилых объектов, которые в течение трех и более лет являлись единственной собственностью и постоянным местом проживания продавца.

Другие болгарские налоги

Тем, кто планирует открывать собственный бизнес, следует ознакомиться с правилами уплаты налога на добавленную стоимость. Стандартная ставка НДС, которая применяется в отношении большинства товаров и услуг, составляет 20%. Но есть и исключения:

Кроме того, в Республике Болгария действует транспортный налог. Им облагаются любые транспортные средства – и частные, и корпоративные. Стандартной ставки по нему нет: она рассчитывается индивидуально, исходя из мощности и возраста автомобиля.

Патентный сбор – разновидность налога для индивидуальных предпринимателей. Он заменяет подоходный налог для тех, чей годовой финансовый оборот не достигает 50 тысяч левов. Ставка сбора зависит от вида деятельности, которой занимается предприниматель. Уточнить, сколько придется платить, можно в налоговой службе по месту регистрации.

В Болгарии, как и в любой другой цивилизованной стране, есть санкции за уклонение от уплаты налогов. Они способны ощутимо осложнить жизнь недобросовестным плательщикам. Поэтому лучше своевременно отдавать в бюджет то, что предусмотрено законодательством. Тем более, что сделать это сегодня просто: оплата налогов в Болгарии через интернет с помощью сервиса epay.bg работает бесперебойно. Можно даже подключить ежемесячный либо ежегодный автоплатеж в банке, который обслуживает ваш счет. В этом случае платежи будут сниматься автоматически, без вашего участия.