Кредитная карта СберКарта

Кредитная СберКарта – бесплатные деньги всегда под рукой

СберБанк запустил флагманскую СберКарту с кредитным лимитом до 1 миллиона рублей, которая летом 2021 года была признана аналитиками Frank RG «Самой выгодной кредиткой с длительным беспроцентным периодом».

Преимущества кредитной СберКарты

Как работает льготный период

С кредитной СберКартой можно позволить себе еще больше. Беспроцентный период длится до 120 дней (предоставляется на срок до 4 отчетных периодов, начиная с даты, которая следует за датой отражения расходной операции по счету в первом отчетном периоде).

Льготный период начинается с первого числа каждого месяца (его действие ежемесячно возобновляется на новый срок). Таким образом, месяц покупаете, а за три возвращаете. Например, купили что-то в октябре, оплатите до конца января.

На операции снятия наличных и переводы на дебетовые карты действие грейс-периода не распространяется. Банк не взимает проценты за пользование кредитом в рамках льготного периода при условии своевременной оплаты заемщиком обязательных платежей за соответствующий отчетный период.

Условия начисления бонусов СПАСИБО

Чтобы получать бонусы, необходимо подключиться к программе лояльности СберБанка и расплачиваться кредиткой в магазинах и сети Интернет.

Подключиться к программе «СберСпасибо» можно в личном кабинете «СберБанк Онлайн», в банкомате (нужно выбрать пункт меню «Информация и сервисы» › «Бонусная программа») или при помощи СМС-команды на короткий номер 900 (текст «Спасибо NNNN», где NNNN – последние 4 цифры номера кредитной СберКарты).

Количество начисляемых бонусов зависит от уровня участия клиента в программе и конкретной покупки. Так, в рамках специальных предложений количество бонусов СПАСИБО может достигать 30% потраченной суммы.

За счет накопленных бонусов можно совершать покупки у партнеров. Бонусами программы лояльности можно оплатить до 99% стоимости товара.

Требования к заемщикам

Необходимые документы

У клиента может быть одна кредитная карта СберБанка. Дополнительные карты оформить нельзя.

Обратите внимание, что решение об увеличении кредитного лимита принимается банком. Если вы активно пользуетесь картой, ваш кредитный лимит может быть увеличен. Если вы долго не пользовались, банк может предложить вам уменьшить доступный лимит. Как правило, такие предложения приходят в SMS.

Как пользоваться кредитной картой

Рассказываем, как не платить проценты, не допускать просрочек и пользоваться картой с удовольствием

Зачем нужна кредитная карта

Кредитная карта выручает, когда срочно нужны деньги. На ней лежит сумма, которую можно тратить на покупки в магазинах и в интернете, оплачивать коммуналку, связь и другие услуги. А можно ничего не тратить и просто держать про запас.

Не платите проценты

Главное преимущество кредитной карты — вы можете пользоваться деньгами банка бесплатно. При условии, что вернёте задолженность до конца беспроцентного периода.

Какой беспроцентный период бывает

120 дней

50 дней

Как работает беспроцентный период

Посмотрите короткое видео, чтобы узнать, что такое льготный период, как он работает и как никогда не платить проценты за использование денег на кредитной карте.

Для карт с беспроцентным периодом 120 дней

Для карт с беспроцентным периодом 50 дней

Как узнать, сколько и когда платить

В СберБанк Онлайн нажмите на кредитную карту → «Подробнее о задолженности». Там вы увидите сумму долга на сегодня, задолженность по льготному периоду и когда нужно внести обязательный платёж.

Там же вы увидите доступный лимит по карте и даты текущего отчётного периода.

Оформите кредитную СберКарту с беспроцентным периодом 120 дней

У вас всегда будут под рукой бесплатные деньги, а времени хватит на то, чтобы вернуть задолженность.

Кредитная СберКарта от СберБанка

Бонусная программа «СберСпасибо»

Бонусы начисляются за каждые полные 100 ₽ покупок. В зависимости от уровня привилегий клиенты могут получать больше бонусов и обменивать их на рубли:

Бонусы обмениваются на скидку (1 «Спасибо» = 1 ₽ скидки):

Срок действия бонусов — 2 года с даты начисления.

3% от суммы (мин. 390 ₽)

3% от суммы (мин. 390 ₽)

4% от суммы (мин. 390 ₽)

4% от суммы (мин. 390 ₽)

| Размер кредитного лимита | от 0 до 1 000 000 ₽ |

| Льготный период | до 120 дней |

3% от суммы задолженности

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Расчет платежа является приблизительным и осуществляется по методике Банки.ру

При выборе карты важным параметром является размер минимального платежа. который вам придется платить ежемесячно. Его размер необходимо знать, чтобы вы смогли оценить свои силы и подобрать наиболее выгодную карту.

Что такое минимальный платеж по кредитной карте?

У держателей кредитных карт есть одно существенное преимущество. В отличие других категорий заемщиков, они сами определяют, в каком объеме возвращать долг банку — вносимая сумма может быть минимальна или составлять размер всей задолженности. Минимальный взнос в пользу погашения кредита, регламентированный учреждением, — это и есть минимальный платеж по карте, который клиент делает ежемесячно.

Как же определяется величина взноса? В большинстве банков используют одну из схем:

Каждый владелец кредитки обязан расплатиться с банком до окончания платежного периода.Обычно это 20-25 дней, которые предоставляются клиенту после расчетной даты — определенного дня, когда банк формирует выписку по картсчету. Расчетную дату держателю сообщают при оформлении пластика. Впоследствии ее всегда можно увидеть в интернет-банкинге и ежемесячной выписке.

![]()

Из чего состоит минимальный платеж

Держатели кредиток часто сетуют: казалось бы, из месяца в месяц они вносят оговоренную сумму на счет, а задолженность не гасится. Это не мошенничество со стороны банков, а особенность минимального платежа. Он состоит из нескольких частей, которые списываются с пластика по очереди:

Финучреждение взимает средства с клиента именно в этой последовательности: начиная с комиссий, пеней и процентов, и лишь в последнюю очередь гасится долг по кредиту. Так держатели карт попадают в ловушку — их минимальных взносов может хронически недоставать, чтобы рассчитаться с долгами перед банком.

![]()

Как рассчитать минимальный платеж по кредитной карте?

Проще всего размер минимального взноса узнать в банке. Клиент каждый месяц получает выписку по картсчету — через интернет-банкинг или электронную почту. Вероятность ошибки в ней сводится к нулю: все подсчеты производит программа. Если с выпиской возникли проблемы, всегда можно обратиться в call-центр банка или ближайшее отделение.

Отметим, что расчет минимального взноса возможен и с помощью калькулятора платежей. Таким функционалом сегодня располагают интернет-порталы крупных российских учреждений (Сбербанка, МКБ, Альфа-Банка, Почта Банка и проч). Чтобы воспользоваться калькулятором, клиент должен:

В итоге калькулятор сформирует график минимальных взносов. Это позволит клиенту определиться с суммами, которые нужно вносить по карте ежемесячно. А что делать, если банки и предлагаемый ими функционал вызывают недоверие? То, как рассчитать платеж по кредитной карте вручную, предлагаем разобрать на примере конкретного продукта.

![]()

Какой минимальный платеж по карте в Сбербанке?

Как же производится расчет платежей по кредитной карте Сбербанка? В качестве примера обратимся к «Классической карте» банка — пластику на базе платежной системы Visa:

Предположим, что владелец пластика сняли в банкомате 40 тыс. рублей 10 мая (при этом отчетный период по карте оканчивается 30 мая). Начинаем подсчет наименьшего взноса:

Определяем 5% от общей величины задолженности:

С учетом обналичивания средств, грейс-период прекращает действовать, а на картсчет держателя начинают капать проценты. До завершения отчетного периода остается 20 дней — на этот срок и произведем расчет.

Теперь сумму потраченных средств умножим на ставку, разделим на 100, а затем на 365 (число дней в году). Получившееся значение умножим на количество дней, оставшихся до расчетной даты:

![]()

Затем производим расчет прочих частей минимального взноса. Поскольку платеж будет внесен вовремя, штраф с владельца пластика не взимается.Платный функционал к карте не подключен, а обслуживание по ней — бесплатно. Комиссия взимается лишь за снятие наличных. Обналиченную сумму необходимо умножить на процент:

Далее полученные суммы мы складываем и выводим размер минимального платежа:

Дополнительное условие — снятие средств с карточки — было введено нами, чтобы показать полную схему подсчета: с комиссией и процентной ставкой. Оплати держатель ту же покупку кредиткой, он сэкономил бы 1811 рублей. Это повод еще раз указать на основное предназначение пластика — безналичный расчет. За использование банкоматов и запоздалый возврат долгов придется серьезно переплачивать.

Простая классика. Кредитная карта Сбербанка — условия, тарифы, правила экономного использования

Что представляет из себя кредитная карта Сбербанка?

Банки нас избаловали, предлагая по кредитным картам длинный льготный период, рассрочку, бонусы, бесплатное снятие наличных с грейс-периодом и многое другое.

Ничего лишнего. Фото: brobank.ru

Ничего лишнего. Фото: brobank.ru

Карта Сбербанка ничем этим похвастаться не может — это классическая кредитка без дополнительных «плюшек». Но не спешите закрывать статью. Прелесть кредитки от Сбербанка как раз в том, что не надо держать в голове десятки условий начисления дополнительных платежей или сохранения льготного периода, переживая, что банк начислит что-то лишнее.

Что значит персональные условия?

Некоторым действующим клиентам Сбербанк предлагает льготные условия кредитования, ещё до того, как человек изъявил желание что-то оформить. Обычно банки говорят, что «это благодарность за длительное сотрудничество и платёжную дисциплину».

На самом деле банк видит сколько у клиента на счетах денег, как часто и от кого они поступают, были ли просрочки по другим кредитам и на основе этого делает выводы о надёжности. Если вопросов к клиенту нет — банк формирует особое предложение. В банковской терминологии оно называется предодобренным.

Известны случаи, когда Сбербанк одобрял кредитную карту даже людям с плохой кредитной историей, но высокими оборотами по счетам.

Деньги есть. Фото: sberbank-omlaine1.ru

Деньги есть. Фото: sberbank-omlaine1.ru

Если вам не позвонили, не написали и не вывесили в личном кабинете объявление с приглашением оформить кредитку, это не значит, что персональное предложение отсутствует. Чтобы узнать о предодобренном предложении достаточно подать заявку на оформление кредитной карты.

До 31.07.2021 года для клиентов с предодобренным предложением действует льготная ставка — 17,9% годовых. Для остальных — 25,9%.

Не надо думать, что у Сбербанка высокие ставки даже для своих клиентов. Большинство банков указывают ставку ОТ и ДО. Не обязательно банк даст минимальную ставку. У Сбербанка указаны фиксированные проценты, поэтому сюрпризов не должно быть.

Правила использования льготного периода по карте Сбербанка?

Льготный период по кредитке Сбербанка — 50 дней. Чтобы использовать беспроцентный период по максимуму и не переплачивать лишнего, надо знать, как он работает.

Льготный период всегда начинается в одну и ту же дату. Для каждого клиента она своя и зависит от даты оформления карты. Чтобы не запутаться, лучше сверяться с приложением, где будет указана дата начала беспроцентного периода.

Это работает так: с 3 мая по 3 июня клиент банка совершает покупки по карте. Банк фиксирует расходы за этот период и подсчитывает, сколько клиент должен заплатить, чтобы закрыть задолженность без начисления процентов. Ещё 20 дней даётся для того, чтобы внести платёж. Максимальный льготный период — 50 дней.

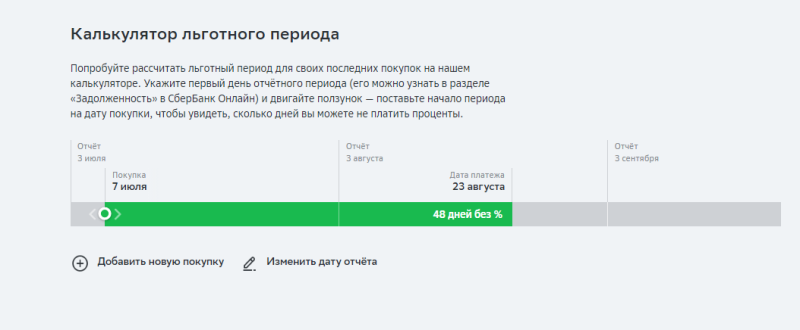

Калькулятор льготного периода на сайте Сбербанка. Фото: sberbank.ru

Калькулятор льготного периода на сайте Сбербанка. Фото: sberbank.ru

Поскольку дата начала льготного периода фиксированная, чем ближе покупка к отчётной дате, тем короче льготный период.

Сравните. Льготный период начался 3 мая, а покупка сделана 5 мая. Льготный период — 49 дней. Если покупка сделана 20 мая, то льготный период уже 35 дней.

Учтите, что иногда льготный период сокращается из-за короткого месяца.

Льготный период обновляется в отчётную дату, то есть, раз в месяц. В нашем примере — 3 число. Первый льготный период будет с 3 мая по 3 июня. Второй — с 3 июня по 3 июля. Покупки, сделанные после 3 июня будут относиться ко второму льготному периоду — их не надо приплюсовывать к июньскому платежу.

Что будет, если не хватает денег полностью закрыть долг?

Многие ошибочно воспринимают льготный период как время, когда банк не начисляет проценты.

Минимальный платёж по карте — 3% от суммы долга + начисленные проценты за период и плата за дополнительные услуги.

Если минимальный платёж не внести вовремя, то банк начислит неустойку — 36% годовых на сумму задолженности.

Комиссия за снятие наличных и переводы

Кредитная карта Сбербанка не предназначена для снятия наличных или переводов на другие карты.

| Обслуживание карты | Бесплатно |

| Комиссия за выдачу наличных в банкоматах Сбербанка | 3% от суммы, но не менее 390 рублей |

| Комиссия за выдачу наличных в других банкоматах | 4% от суммы, но не менее 390 рублей |

| Комиссия за перевод на дебетовую карту Сбербанка | 3% от суммы, но не менее 390 рублей |

| Уведомление об операциях | Бесплатно |

Попытки обналичить кредитные средства обернутся комиссией. К тому же на снятие и переводы не распространяется льготный период. У некоторых банков за обналичивание средств установлены повышенные проценты. У Сбербанка нет деления — прописанные в договоре проценты распространяются на все операции.

Как оформить кредитную карту Сбербанка?

Действующие клиенты могут подать заявку на оформление карты через мобильное приложение или личный кабинет.

Новые клиенты Сбербанка могут оформить карту в отделении банка.

Размер кредитного лимита устанавливает банк и самостоятельно увеличить его нельзя. Банк раз в три месяца пересматривает условия и активным пользователям увеличивает лимит, предварительно уведомив в смс. Если повышенный лимит не нужен, то от увеличения можно отказаться.

Есть ли страховка?

Страхование жизни по кредитной карте Сбербанка есть. Но она не включена по умолчанию — при самостоятельном оформлении заявки можно снять галочку с согласия оформить полис.

Оповещение об операциях бесплатное. Других дополнительных услуг нет.

Стоит ли оформлять кредитную карту Сбербанка?

Ответить на вопрос однозначно невозможно. Карта Сбербанка ничем не выдаётся — средняя процентная ставка, короткий льготный период и скромные бонусы «Спасибо». На фоне разрекламированных карт других банков выглядит архаично.

Но при этом карта простая — у неё нет дополнительных платных услуг (кроме страховки) или условий использования. Обслуживание карты и смс-информирование бесплатные.

Единственное за чем надо следить — датами и суммой платежа.

Карта подойдёт клиентам Сбербанка, которые планируют держать кредитку «на всякий случай», не гоняются за дополнительными бонусами и не любят разбираться в хитрых условиях обслуживания.

Крупные покупки лучше по кредитной карте Сбербанка не совершать, если нет возможность вернуть долг в течение льготного периода. Она больше подходит для небольших текущих трат.