Fingram: что нужно знать об индивидуальных пенсионных баллах

Все мы знаем, что каждый год трудовой деятельности гражданина оценивается в пенсионных баллах, которые влияют на пенсию. А вот сколько их нужно, как рассчитать и что с ними делать — в новом выпуске Fingram. Сохраняйте себе и делитесь с миром!

1. Что такое пенсионные баллы?

Для расчета страховой части пенсии применяются индивидуальные пенсионные коэффициенты (ИПК, пенсионные баллы). ИПК — это параметр, отражающий пенсионные права гражданина на страховую пенсию. Баллы сформированы с учетом начисленных и уплаченных в Пенсионный фонд России взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Начисление пенсии происходит исходя из заработанных пенсионных баллов с 2015 года.

Количество ИПК зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем; чем выше зарплата, тем больше количество баллов. Они начисляются ежегодно (максимально в год — десять баллов) и рассчитываются по специальной формуле.

2. Как формируются пенсионные баллы?

ИПК формируются ежегодно:

· в процессе трудовой деятельности;

· за счет отдельных нетрудовых периодов, включаемых в страховой стаж (например, за каждый год отпуска по уходу за первым ребенком — 1,8 балла, за вторым — 3,6, за третьим и четвертым — 5,4; за каждый год службы по призыву — 1,8 балла);

· за счет более позднего выхода на пенсию (баллы умножаются на премиальные коэффициенты).

3. Как рассчитываются ИПК?

Стоимость одного пенсионного коэффициента — это параметр, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы ИПК гражданина.

При расчете суммы ИПК за периоды до 1 января 2015 года подсчитывается размер страховой части трудовой пенсии по нормам законодательства, действовавшего по состоянию на 31 декабря 2014 года, то есть исходя из стажа работы до 1 января 2002 года, коэффициента заработной платы, суммы валоризации за советский стаж работы до 1 января 1991 года и пенсионного капитала, сформированного за счет страховых взносов за период с 1 января 2002 года по 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года — 64,1 рубля.

К сумме полученных коэффициентов будут добавлены пенсионные коэффициенты, заработанные после 1 января 2015 года.

Расчет годового ИПК за периоды работы и не страховые периоды после 1 января 2015 года:

ИПК = (СВ/МВ) × 10

ИПК — годовой индивидуальный пенсионный коэффициент.

СВ —сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%. Тариф зависит от выбора гражданина: формировать накопительную пенсию (10% направляются на страховую часть и 6% — на накопительную) или нет (16% направляются на страховую часть).

МВ — сумма страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%.

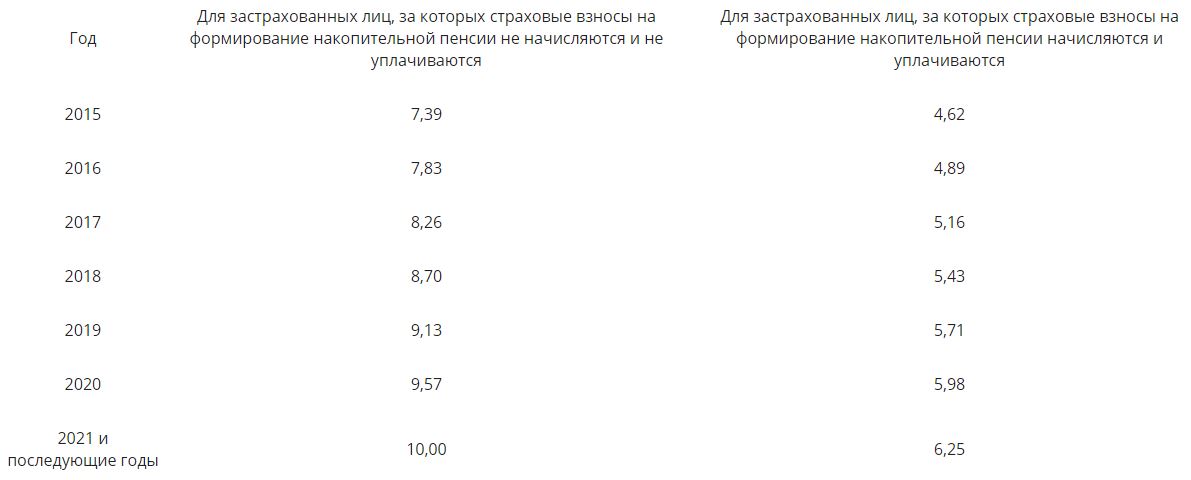

Максимальное число коэффициентов (десять) можно получить при годовой заработной плате на уровне предельной, с которой уплачиваются взносы в ПФР. Согласно закону «О страховых пенсиях» от 28 декабря 2013 г. № 400-ФЗ в период с 2015 по 2020 год максимальное учитываемое значение ИПК за соответствующий календарный год определяется согласно таблице.

4. Можно ли купить пенсионные баллы?

Да, если баллов недостаточно, их можно докупить в ПФР. Стоимость балла при покупке определяется по формуле:

МРОТ х 22% х 12 мес. = 1 ИПК, то есть в 2021 году:

12 792 рублей х 22% х 12 = 33,77 тыс. рублей.

5. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

страховая пенсия (СП) = сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х стоимость пенсионного коэффициента на дату назначения страховой пенсии + фиксированная выплата.

Стоимость пенсионного коэффициента с 1 января 2021 года = 98,86 рубля.

Фиксированная выплата на 1 января 2021 года = 6 044,48 рубля.

Таким образом, расчет страховой пенсии в 2021 году осуществляется по формуле:

СП = ИПК * 98,86 + 6 044,48.

Бонус

При расчете годового пенсионного коэффициента будет учитываться только официальная зарплата, с которой уплачены страховые взносы.

Стоимость балла при выходе на пенсию определяется ежегодно.

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

В 2021 году право на страховую пенсию приобретают мужчины, родившиеся в первом полугодии 1960 года, и женщины, родившиеся в первом полугодии 1965 года, в возрасте от 61,5 и 56,5 лет соответственно; требуемый страховой стаж — 12 лет; число пенсионных коэффициентов — 21. При нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Узнать, какое количество ИПК вы уже накопили, можно в личном кабинете на сайте ПФР.

Также в личном кабинете гражданина можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на индивидуальном лицевом счете в ПФР.

Значение ИПК для расчета размера пенсии в 2021 году

Индексация пенсионных баллов происходит ежегодно, соответственно они будут изменены и в 2021 году в сравнении с 2020. Для будущих пенсионеров, выплачивающих определенные взносы, пенсия складывается из пенсионных и страховых накоплений. На страховое обеспечение могут рассчитывать граждане, вышедшие на пенсию по старости, в случае инвалидности либо потеряв кормильца.

В расчете будущего пенсионного обеспечения участвует такой компонент как индивидуальный пенсионный коэффициент. Его также называют пенсионным баллом. Данная система работает в РФ с 2015 года.

Пенсионный балл и его цена в 2021 году

Для оценки размера пенсионного возраста, начисленные за все время баллы следует конвертировать в рубли. Делается это умножением их на актуальную стоимость. Ценность ПБ – значение переменное, которое растет каждый год. Изначально повышение стоимости было привязано к инфляции, но начиная с 2017, этот показатель меняется под влиянием МРОТ. По состоянию на 2020 год, стоимость балла равняется 93 руб., а индексация составила 6,6%. В 2021 году, благодаря индексированию в 6,3%, цена вырастет до 98,86 руб.

Предсказать до копейки цену пенсионного балла в последующие годы довольно сложно, так как изменение минимального размера оплаты труда также неизвестно. Однако, основываясь на динамике и определенных вычислениях, эксперты составили приблизительную стоимость пенсионного коэффициента до 2024 года.

| Год | Стоимость балла |

| 2019 | 87,24 руб. |

| 2020 | 98,86 руб. |

| 2021 | 98,86 руб. |

| 2022 | 104,69 руб. |

| 2023 | 110,55 руб. |

| с 2024 года | 116,63 руб. |

Необходимое количество баллов в 2021 году, чтобы выйти на пенсию

Получение страховой пенсии при достижении утвержденного возраста в 2021 г., возможно при заработке минимально установленного законодательством суммой баллов. Сейчас это 18,6 ИПК или 11 лет страхования. В следующем году понадобится 21 балл, что равняется двенадцати годам трудового стажа с оплатой взносов в Пенсионный фонд.

Количество ПБ, которые можно получить в 2021 году

С 2021 г принято решение установления лимита на получение ПБ – 10 баллов. Чтобы получить максимум, нужно регулярно делать отчисления на пенсионную страховку.

Чтобы узнать сумму пенсионных баллов, которые могут накопиться в 2021 году следует совершить одно из следующих действий:

Заключение

Индекс пенсионного коэффициента переводится в деньги при достижении страховой пенсии работника. Действующим пенсионерам перерасчёт стоимости балов произойдет автоматически с 01.01.2021. Пенсионеры, которые еще официально трудятся, пересчет произойдет после увольнения. Стоит заметить, что несмотря на цену одного балла, к общей выплате будет доплачиваться определённая сумма – 6044 руб. Программа ИПК разработана до 2025 года. В этот период пенсионный балл планируется ежегодно увеличивать.

Если вы нашли ошибку

Пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter

На сколько вырастет пенсия в 2021 году: примеры расчетов

Размер индексации в 2021 году заложен в бюджете ПФР, который был недавно утвержден.

Кроме того, параметры повышения пенсий оговорены в статье 10 Федерального закона № 350-ФЗ от 03.10.2018. В период с 2019 по 2024 индексация будет происходить ежегодно с 1 января.

Повышение в 2021 году будет на 6,3 %. На сколько повысится пенсия в абсолютных величинах — посчитаем на разных примерах.

Для примера возьмем двух пенсионеров, один из которых сейчас имеет пенсию выше прожиточного минимума, а второй — ниже.

Формула пенсии

Страховая пенсия по старости рассчитывается по формуле:

Страховая пенсия = сумма ваших пенсионных баллов * стоимость пенсионного балла на дату назначения пенсии фиксированная выплата

СП = ИПК * СИПК ФВ, где:

Таким образом, расчет страховой пенсии в 2020 году осуществляется по формуле:

В 2021 году формула будет следу.ющая:

Стоимость баллов и ФВ

Вышеназванным законом установлены стоимость пенсионного балла и фиксированной выплаты на 2019 и последующие годы.

Процент индексации

Стоимость балла

Размер фиксированной выплаты

Напомним, что индексация пенсии проводится только для неработающих пенсионеров.

Пример 1

Пенсионер Кириллов из Тверской области после выхода на пенсию не работает. За свою трудовую жизнь он заработал 100 пенсионных баллов.

В 2020 году после индексации размер его пенсии был:

100*93,00 + 5 686,25=14 986,25

Посчитаем, сколько он получит в 2021 году и далее.

Пример 2

Пенсионер Колесников из Тверской области после выхода на пенсию не работает. За свою трудовую жизнь он заработал 30 пенсионных баллов.

В 2020 году после индексации размер его пенсии был:

30*93,00 + 5 686,25=8 476,25

Это меньше, чем прожиточный минимум пенсионера (ПМП) в данном регионе. На 2020 год ПМП в Тверской области установлен в сумме 9 302 руб. На 2021 год этот показатель увеличен до 9 372 руб.

Посчитаем, сколько он получит в 2021 году и далее. Предположим, что ПМП с 2022 года и далее будет увеличиваться на 100 руб.

При этом следует иметь в виду, что с 2019 года изменилась формула расчета минимальной пенсии. Имеется в виду, что федеральная или региональная доплата к маленькой пенсии считается по-новому. Сначала считают доплату, а потом уже индексируют пенсию и суммируют ее с рассчитанной доплатой.

Раньше сначала индексировали пенсию, а уж потом считали доплату.

Пенсия россиян складывается из трех составляющих: накопительной, фиксированной, страховой. Размер последней определяют пенсионные баллы, которые учитывают такие исходные данные, как рабочий стаж, зарплата, возраст, в котором человек идет на пенсию. Новые порядки касаются всех, кто оформляет пенсию. Размер может быть уменьшен (увеличен), в зависимости от насчитанного пенсионного балла. Где и как узнать пенсионные баллы?

Что такое пенсионные баллы и как они начисляются?

Пенсионные баллы — условные показатели, отражающие вклад человека в будущую пенсию. Они ежегодно начисляются гражданам, исходя из уплаченных страховых взносов, зарплаты, типа страховых отчислений. Последние могут производиться в счет накопительной пенсии или страховой, если гражданин предпочтет последнюю. На расчет баллов влияют дополнительные факторы:

Как начисляются пенсионные баллы в 2021 году

С 2015 года начисление пенсии происходит исходя из заработанных пенсионных баллов. Пенсионные баллы рассчитываются по специальной формуле исходя из ежегодного заработка трудящегося. Соответственно, чем выше зарплата – тем выше количество пенсионных баллов.

![]()

Узнать о количестве накопленных пенсионных баллов можно на официальном сайте ПФР pfrf.ru, войдя в личный кабинет.

Сколько стоит пенсионный балл в 2021 году?

Стоимость пенсионного балла, в рублях

Как рассчитать баллы для пенсии в 2021 году?

В ПФР не делают секрета из схемы начисления пенсий. Начинать расчеты стоит с пенсионных баллов, которые положены лицу: их количество зависит от размера ежемесячного заработка до вычета подоходного налога. Так, в 2021 году лицу, достигшему пенсионного возраста, нужно:

![]()

Чем выше заработок, тем большее количество пенсионных баллов лицо получит. Например, если доход россиянина составляет 50 тыс. рубл., то за 12 месяцев он сможет накопить 4,64 балла. Для наибольшего числа баллов, которые можно заработать, — 9,57 — заработок должен составлять 105 000 тыс. рубл. Далее дело за расчетом:

Формула для расчета страховой пенсии

ПБ * СТ + ФВ

Напоминаем, что в 2021 году размер фиксированной выплаты составляет 6044 рублей 48 копеек, а стоимость пенсионного балла — 98 рублей 86 копеек. Кроме трех параметров, обозначенных в формуле, на размер будущих выплат повлияют:

Предположим, что россиянка родилась в конце 1960-х, провела в декрете с ребенком полтора года, не имеет иждивенцев на попечении и зарабатывает 70 тыс. рубл. в месяц. Если она готова проработать в совокупности 35 лет до выхода на заслуженный отдых, ее пенсия составит 30 тыс. рубл. А если гражданка обратится за выплатами сразу по достижении пенсионного возраста, она будет получать на 10 тыс. рубл. меньше.

![]()

Можно сделать вывод, для увеличения баллов россиянам нужно:

Также в ПФР напоминают, что пенсионные баллы можно купить. Это возможность касается тех, кто хочет выйти на пенсию раньше или получить больше, работающих за границей, а также самозанятых — предпринимателей, специалистов с частной практикой, переводчиков, фермеров и репетиторов.

Чтобы получить пенсию по старости, граждане должны:

Сумму пенсионных баллов можно сильно увеличить, оформив пенсию существенно позже пенсионного возраста. Каждый год переработки увеличивает пенсионные баллы на соответствующие коэффициенты. Расти будет и фиксированная выплата.

Если обратиться за пенсией в 65 лет вместо 60, фиксированная выплата будет выше на 36%, а пенсионные баллы — на 45%. Если в 70, то рост составит 2,11 и 2,32 раза.

Как узнать количество пенсионных баллов?

![]()

Количество накопленных пенсионных баллов можно узнать в отделении ПФ. Для этого необходимо обратиться туда с заявлением. Существует более простой и быстрый способ — контроль своих пенсионных накоплений через интернет.

Пенсионный фонд открыл собственный сайт с “личным кабинетом”, в котором можно узнать все о своих пенсионных правах.

Для лучшей защиты персональных данных регистрация на портале Пенсионного фонда проходит в два этапа:

Данный код можно получить на почте либо в письме из ПФ.

После ввода подтверждающего личность кода гражданину становится доступна информация о стаже, набранных пенсионных баллах. Там же имеется калькулятор, позволяющий рассчитать баллы, которые будут начислены в течение ближайшего года.

Фокус-покус. Как государство ежегодно уменьшает ваши пенсии?

Вы работаете, получаете хорошую зарплату и планируете, что на пенсии вам государство будет достойно платить? Может будет, а может — нет. Зависит от количества накопленных пенсионных баллов. Но принцип их формирования таков, что при неизменной зарплате количество начисляемых коэффициентов год от года сокращается. С работающими пенсионерами ещё сложнее — они вообще «дарят» часть баллов пенсионному фонду. Расскажем, почему так происходит.

Работающим пенсионером быть невыгодно. Фото: unikassa.ru

Матчасть

Чтобы уловить суть происходящего, надо понять, как вообще ПФР высчитывает количество баллов, начисляемых работающему человеку.

1 этап

Высчитываем годовую зарплату работника (назовём его Иван Иванович). Для примера возьмём ежемесячную выплату 40 000 рублей, которая в течение года не меняется.

40 000*12=480 000 рублей

2 этап

Вычислем размер страховых взносов, которые работодатель перечислил в ПФР.

480 000*0,22=105 600 рублей

За Иван Ивановича его работодатель уплатил в ПФР 105 600 рублей за год — это 22% от официальной зарплаты.

Но на страховую пенсию Ивана Ивановича ушла не вся сумма, а только 16%. Оставшаяся часть (6%) направляется на выплату текущих пенсий, поэтому не участвует в формирании будущих выплат.

Посчитаем, какая сумма уйдёт в «пенсионную копилку».

480 000*0,16=76 800 рублей.

3 этап

Конвертируем рубли в баллы по формуле:

ИПК — индивидуальный пенсионный коэффициент

СВ — сумма страховых взносов, уплаченных работодателем

НСВ — нормативный размер страховых взносов

В 2021 году максимальная годовая зарплата составляет 1 465 000 рублей. Соответственно, максимальная сумма страховых взносов (НСВ): 1 465 000*0,16=234 400 рублей.

Сейчас нам известны все составляющие формулы. Подставляем:

ИПК=(76 800/234 400)*10=3,27

Иван Иванович при зарплате 40 000 рублей в 2021 году заработает на пенсию 3,27 баллов.

Сколько можно заработать на пенсию?

Давайте посчитаем, сколько в итоге будет пенсия Ивана Ивановича при стаже 35 лет, а среднегодовое накопление баллов — 3,27.

Умножаем стаж на баллы 35*3,27=114,45

Умножаем общее число баллов на стоимость одного коэффициента 114,45*98,86=11 314 рубля

Прибавляем фиксированную часть: 11 314+5 288=16 602 рубля.

Самозанятые и ИП, которые платят страховые взносы за себя, получат ещё меньше.

Но Иван Иванович скорее всего не сможет получить такую пенсию, потому что каждый год количество начисляемых баллов сокращается.

Следите за руками

Сейчас переходим к самому интересному. Каждый год Правительство повышает предельную зарплату, соответственно, растёт нормативный размер страховых взносов.

Изменения НРС:

2019 год — 184 000 рублей

2020 год — 206 720 рублей (+12,3%)

2021 год — 234 400 рублей (+13,4%)

А сейчас спросите себя, росла ли ваша зарплата такими темпами. У Ивана Ивановича — нет. Как получал в 2019 году 40 000 рублей, так и получает.

Посмотрим, как менялось количество баллов, которые Иван Иванович складывал в «копилку».

2019 год: (76 800/184 000)*10=4,17 баллов

2020 год: (76 800/206 720)*10=3,7 баллов

Получается, что если ваша зарплата не растёт или растёт на величину инфляции (примерно 4%), то каждый год пенсионные накопления будут уменьшаться.

Ситуация напоминает погоню велосипедиста за поездом.

Почему пенсионеры лишаются баллов?

С работающими пенсионерами ситуация ещё печальнее. Работодатель за них тоже делает отчисления, ПФР — ежегодно начисляет баллы, которые приплюсовываются к уже имеющейся пенсии. Но для работающих пенсионеров установлен порог накоплений — 3 балла.

Допустим, что Иван Иванович — работающий пенсионер с зарплатой 50 000 рублей. По общим правилам он за год заработает 4,096 балла. Но прибавка к пенсии составит только 3 балла, остальное осядет на счетах ПФР.