Выплаты по ОСАГО: страховые случаи, максимальная сумма, как рассчитывается

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков и защита интересов застрахованного автомобилиста и является основной целью деятельности страховой компании. Поэтому, каждому водителю следует иметь представление о суммах, которые предполагают выплаты по ОСАГО в 2020 году и могут быть направлены на устранение повреждений автомобиля.

Важно учитывать условия, при которых страховые компании осуществляют компенсацию или выплачивают материальные расходы по смерти потерпевшего.

Что собой подставляет ДТП и когда можно получить страховую выплату?

Дорожно-транспортное события – это происшествие с участием транспортных средств, в результате которого погибли люди или им нанесены увечья легкой, средней или тяжелой степени. А также в результате таких обстоятельств были повреждены автомобили участников ДТП.

Несмотря на то, что действующее законодательство четко определяет размер выплаты по ОСАГО, предназначенные пострадавшему водителю или пешеходу, претендовать на возмещение могут:

Компенсационные выплаты в разных компаниях

Прежде, чем уточнять какая максимальная сумма страховой выплаты по ОСАГО, следует внимательно изучить условия страхового случая. Вне зависимости от страховой компании, все они пользуются единой законодательной базой. Отказать на законных основаниях, компания имеет права в следующих случаях:

В числе законного отказа также могут быть мошеннические действия или подделка полиса. Если ущерб при ДТП попадает под лимит страховой выплаты по ОСАГО в 2020 году по страховому случаю, компания обязана покрыть убытки участника. В случае незаконного отказа, каждый потерпевший имеет права требовать компенсации в судебном порядке.

Размеры выплат

На сегодня законодательство определяет размеры выплат. В большинстве случаев они зависят не только от обстоятельств страхового случая, но и от степени повреждения транспортного средства, участия пассажира и серьезности последствий. Последствия могут быть с летальным исходом пассажиров и с материальным ущербом.

Минимальная выплата по ОСАГО при аварии зависит от степени повреждения автомобиля и количества участников и потерпевших в ДТП. Она может составлять от 35 тыс. рублей. На сегодня возмещение ущерба автомобиля составляет 400 тысяч рублей. А если был нанесен ущерб жизни и здоровью человека, сумма достигает 500 тыс. рублей.

Если в ДТП погибли люди, то выплата осуществляется всем семьям, потерявшим своих близких. Компенсационные выплаты РСА по ОСАГО со смертельным исходом имеют фиксированные суммы. Они составляют 475 тыс. рублей на финансовые выплаты и 25 тыс. рублей на погребение погибшего. В случае, когда ДТП происходит по вине пешехода, проводится специальное расследование, выясняются все обстоятельства дела.

Порядок возмещение ущерба при ДТП

Многие компании предлагают на собственных сайтах самостоятельно посчитать через РСА, в режиме онлайн. Однако, чтобы не упустить время, важно соблюсти правила. Сама процедуру представляет собой:

Особую роль стоит уделить подаче заявления. В заявлении следует указать:

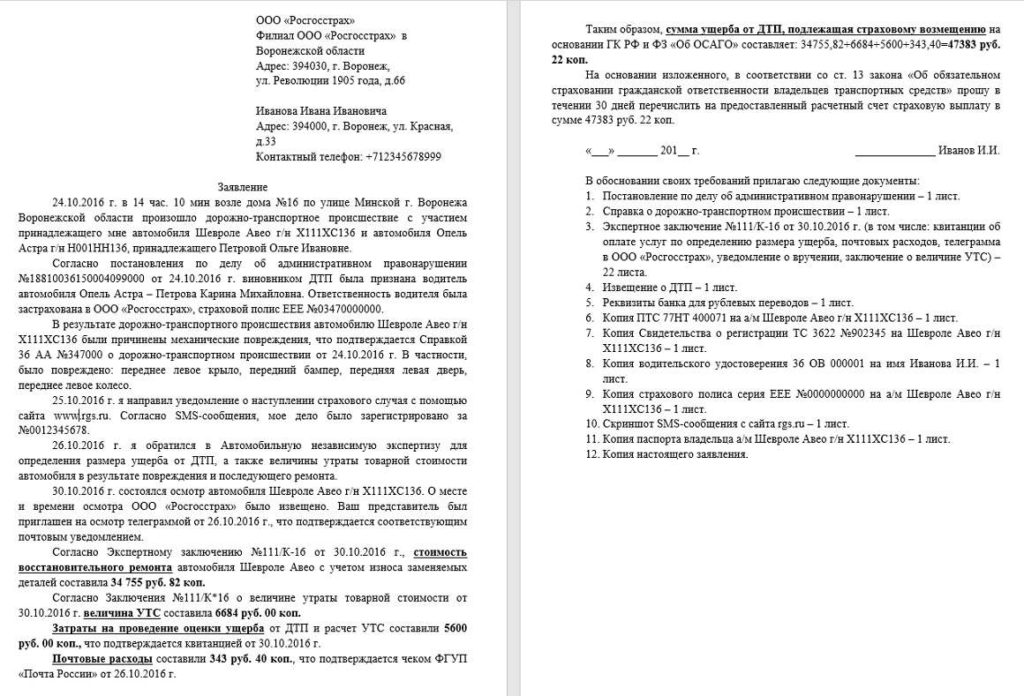

Образец заявления на выплаты ущерба после ДТП:

Вы можете скачать в формате word — образец заявления или бланк.

Возмещение расходов по Европротоколу

Если после ДТП стороны договорились, а степень повреждения автомобилей незначительная, то вся основная процедура оформления и выплаты денег может проводиться по Европротоколу.

Сам протокол представляет собой специальный бланк и не предполагает вызов представителей ГИБДД. Однако, чтобы минимизировать отказ, бланк необходимо взять в страховой компании. Скачанный в интернете протокол может не устроить страховую компанию.

Чтобы страховая виновника не отказала в выплате по ОСАГО, необходимо учесть условия, которые должны быть выполнены:

Как выполняется расчет?

О том, какая может быть выплата по полису ОСАГО, можно выяснить у специалиста компании, где был заключен страховой договор. Многие из компаний предлагают на своих сайтах страховой калькулятор. Основными показателями, которые принимаются при расчете, считаются:

Если в ходе аварии пострадала новая машина, то все выплаты производятся по ценам дилера ОСАГО. Для расчета применяется единая методика расчета.

Расчет производится по формуле: РК = СР+СМ+СД. В данной формуле используются следующие показатели:

Выплата производится наличными в кассе страховой компании или может быть переведена по реквизитам, указанным заявителем. Каждый потенциальный получатель средств имеет право самостоятельно выбрать наиболее удобный для него способ получения денег.

Когда можно столкнуться с отказами?

У большинства застрахованных лиц возникает вопрос, сколько ждать выплаты по ОСАГО. Однако процедура выплат является заключительным этапом самой процедуры. Важно предоставить полный пакет документов и не получить отказ в финансировании. Помимо законных оснований по отказу, многие компании могут искать повод для отклонения заявления.

В числе частых причин, стоит выделить такие:

Важно учитывать, что если отказ не имеет оснований и пострадавшее лицо считает себя ущемленным в правах, он имеет право добиваться справедливости в ЦБ или РСА. При этом важно иметь на руках официальный отказ, в котором указаны причины и основания.

Как оформить жалобу?

Даже если страховая просрочила, необходимо понимать, куда обращаться за консультацией и помощь, чтобы получить выплату по ОСАГО. Если заявление на выплату не было принято, можно оспорить отказ в судебном порядке. Однако, законодательство предполагает досудебное урегулирование спора. На имя руководителя подается официальная жалоба, в которой указывается:

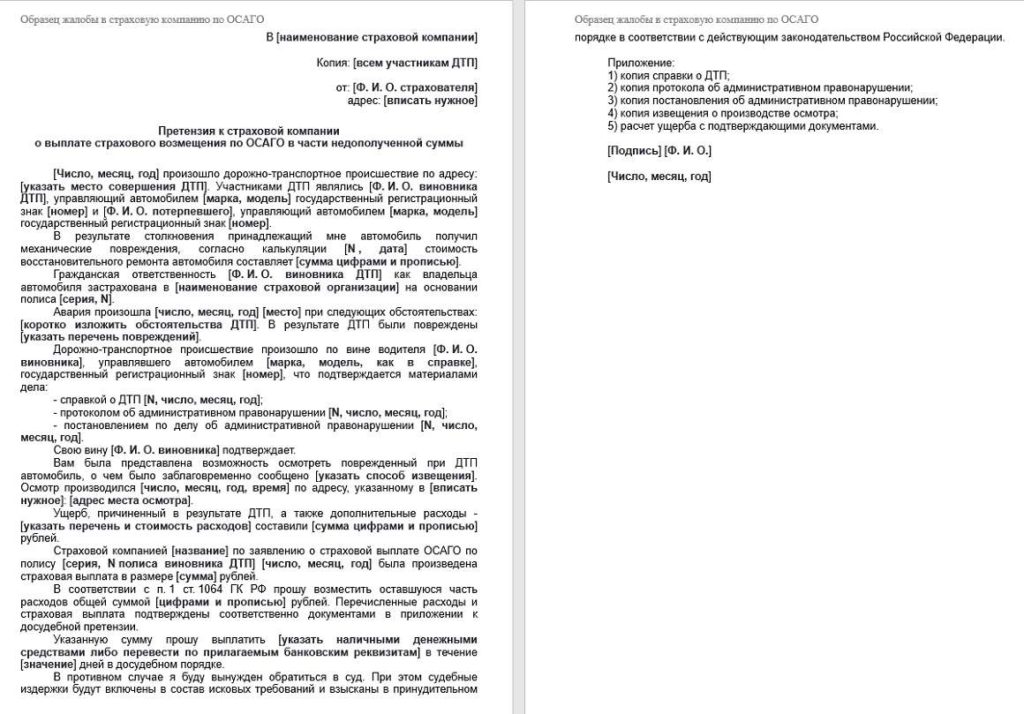

Пример жалобы на СК:

Скачать этот образец в формате word вы можете — здесь.

При рассмотрении жалобы особое внимание уделяется причинам обращения заявителя. Все суммы, на которые претендует застрахованное лицо, должны быть обоснованы и подтверждены экспертным заключением.

Досудебное урегулирование является обязательным этапом, который доказывает, что человек принял меры и пытался самостоятельно решить вопрос со страховой компанией. При подаче иска в суд, истец имеет права требовать компенсации по таким направлениям:

К судебному иску прилагается полный пакет документов, включая переписку или документы по досудебному урегулированию. Важно учитывать, что законодательство регулирует права и обязанности страховщиков и страхователей. Поэтому, при наступлении страхового случая, следует соблюсти все условия, не упустить сроки, и своевременно предоставить заявление для получения причитающейся суммы.

Оформите ОСАГО прямо сейчас

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Читайте также

Как вписаться в страховку ОСАГО С начала 2019 вступила в силу поправка к Закону, согласно

В соответствии со ст. 4 Федерального закона № 40-ФЗ «Об ОСАГО» застраховать риск своей гражданской

По данным статистики каждый день на дороги нашей страны выезжает порядка 30 миллионов транспортных средств.

Оформить ОСАГО себе Сегодня в любой профессии есть специальные программы, которые облегчают рабочий процесс. Автострахование

Вступили в силу новые правила расчета тарифов ОСАГО

24 августа 2020 года вступили в силу поправки в закон об ОСАГО, а 5 сентября — указание ЦБ, как этими поправками пользоваться. Теперь для тех, кто постоянно нарушает ПДД, и тех, кого лишали прав, полис ОСАГО будет стоить дороже. Аккуратные водители от новых поправок только выиграют: появится возможность платить за полис меньше.

Закон вступил в силу еще в мае, но с 24 августа начала действовать только первая статья. Там идет речь о базовых ставках, тарифах и коэффициентах, которые страховые компании должны применять при расчете стоимости полиса ОСАГО. Расскажем подробнее.

Как было раньше

На базовую ставку влиял только адрес регистрации в паспорте водителя: хочешь платить меньше — делай регистрацию в другом регионе. Даже если водитель лишался прав за управление автомобилем в пьяном виде, на размер базового тарифа это не влияло. Страховые компании учитывали эту статистику при установлении базовых тарифов, но получалось, что если в каком-то регионе живет много любителей водить машину пьяными, превышать скорость или проезжать на красный — ставка повышалась в целом для региона, в том числе и для добросовестных водителей.

Сейчас поведение водителя будет учитываться не только в КБМ и стаже водителя, но и в базовой ставке.

Как теперь считают стоимость полиса

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

Как изменилась базовая ставка

| До 5 сентября 2020 года | С 5 сентября 2020 года | |

|---|---|---|

| Категории B и BE, принадлежащие юридическим лицам, кроме такси | 2058—2911 Р | 1646—3493 Р |

| Категории B и BE, принадлежащие физлицам и ИП, кроме такси | 2746—4942 Р | 2471—5436 Р |

| Категорий B и BE, используемые как такси | 4110—7399 Р | 2877—9619 Р |

| Категории C и CE с разрешенной максимальной массой 16 т и меньше | 2807—5053 Р | 2246—6064 Р |

| Категорий D и DE с числом пассажирских мест до 16 включительно | 2246—4044 Р | 2134—4165 Р |

Для кого полис станет дороже

Поправки к закону устанавливают новые факторы, которые влияют на размер базовой ставки:

Пока человек лишен прав, ездить он не может, а значит, вписывать его в полис ОСАГО или заключать с ним договор страхования никто не будет. Но в один прекрасный момент срок лишения заканчивается — и начинает действовать повышенная ставка. И применять ее будут в течение года с этого дня либо со дня окончания срока уголовного наказания.

Страховая компания также может установить повышенную ставку водителю, который регулярно нарушает ПДД. Но тем, кто паркуется в неположенных местах или немного превышает скорость, беспокоиться не стоит. Условия, при которых цена полиса может вырасти, оговорены в законе. К ним относятся:

Если водитель нарушил ПДД, попал в ДТП и при этом был причинен ущерб имуществу, жизни или здоровью, стоимость полиса для водителя все равно вырастет — но не за счет базовой ставки, а за счет изменения коэффициента бонус-малус. Так было и раньше.

Информация о том, кто именно совершал грубые нарушения, сколько раз и какие, будет поступать в страховые компании из ГИБДД. Российский союз автостраховщиков еще в июле 2020 года заявил, что не только технически готов к обмену данными с госавтоинспекцией, но и уже делает это: ГИБДД запрашивает данные о наличии у водителей страховых полисов, а страховщики — о нарушениях.

Эти правила действуют как для самого страхователя, так и для всех, кто вписан в полис ОСАГО. Если страхователь — аккуратный и добропорядочный водитель, но решил вписать в полис злостного нарушителя ПДД или того, кого лишали прав, то ему придется заплатить за полис ОСАГО больше.

А еще появились «иные факторы»

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Это же ждет любителей превышать скорость и проезжать на красный сигнал светофора. Два таких нарушения в течение года — и следующий страховой полис будет существенно дороже.

Страховщики ОСАГО ожидают пересмотра лимитов по жизни и здоровью в 2022 году. Обзор

В целесообразности увеличения лимитов выплат в ОСАГО по ущербу жизни и здоровью уверены автостраховщики, законодатели, представители Банка России и Минфина.

Но реализация этой инициативы «была отложена в свое время, чтобы избежать дополнительного влияния на повышение тарифов в ОСАГО», напомнил «Интерфаксу» президент РСА Игорь Юргенс. Он добавил, что в пакет изменений по ОСАГО могут войти и некоторые другие инициативы, в том числе о выплатах в ОСАГО без учета износа деталей и узлов транспортного средства.

Точную оценку влияния на тарифа от перехода на выплаты по жизни с лимитом 2 млн рублей вместо 500 тыс. рублей «провести пока невозможно», обратил внимание Ефремов. Эта позиция в отчетности страховщиков ОСАГО не выделяется отдельно, оценка доли в 10% приводится экспертно.

Он также сообщил, что страховщики отмечают тенденцию роста числа мошенничеств в сфере выплат по ущербу жизни и здоровью в РФ, увеличение лимитов в ОСАГО активизирует ее. Рост таких выплат заметен не только в ОСАГО. Всероссийский союз страховщиков (ВСС) как саморегулируемая организация в число первоочередных задач включает налаживание обмена страховщиков информацией с госведомствами, в том числе с лечебными учреждениями, используя обезличенные форматы данных.

Нововведений в ОСАГО ждут в 2022 году

Руководитель центра управления страховым портфелем по ОСАГО СК «ВСК» Татьяна Кудрявцева сообщила «Интерфаксу», что «убытки по жизни и здоровью в ОСАГО по портфелю ее компании составляют относительно небольшое количество, но заметна тенденция к увеличению таких выплат и росту показателя средней выплаты».

Глава дирекции розничного бизнеса СПАО «Ингосстрах» Виталий Княгиничев, комментируя тему, отметил, что «основная масса выплат в ОСАГО связана с причинением вреда имуществу в результате ДТП, и, как правило, выплаты по ущербу жизни и здоровью в ОСАГО связаны с крупными ДТП». По оценке Княгиничева, «пока в России уровень мошенничества в сфере страховых выплат по жизни и здоровью ниже, чем в Европе».

По данным департамента безопасности СК «РЕСО-Гарантия», основной схемой страхового мошенничества в этой сфере остается предоставление подложных документов.

По данным РСА, за период с сентября по декабрь 2020 года, после начала действия очередного этапа реформы по индивидуализации тарифов ОСАГО, средняя премия оказалась немного ниже, чем в среднем за год, и составила 5410 рублей, это меньше показателей 2019 года. В 2019 году вступили в силу изменения к указанию Банка России о тарифах на ОСАГО, согласно которым тарифный коридор был расширен на 20% вверх и вниз. Теперь страховщики ОСАГО рассчитывают начать с регулятором новый тур переговоров о границах тарифного коридора в ОСАГО, они обращают внимание, что стоимость корзины основных запчастей в ремонте автомобиля растет несколько лет подряд в среднем на 0,9% в месяц. Новые границы ценового коридора в ОСАГО пока не обсуждались, но при корректировке должны будут учитываться предстоящие законодательные инициативы и их влияние. Предполагается, что работа будет вестись одновременно по всем направлениям.

По прогнозу агентства «Эксперт РА», общие сборы страховщиков ОСАГО в 2021 году могут увеличиться на 4-5% к уровню прошлого года. Сборы российских страховщиков ОСАГО в 2020 году, согласно данным Банка России, выросли на 2,4% по сравнению с 2019 годом и составили 220 млрд рублей.

Порядок и лимит выплат по ОСАГО

Как изменения 2019 года отразились на выплатах по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплат по ОСАГО в 2019 году, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО в 2019 году, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Что влияет на размер выплаты в 2019-м

Рассмотрим подробнее, как рассчитывается стоимость выплаты по страховке в 2019 г. и что влияет на объем возмещения.

Если стоимость ремонта автомобиля превосходит лимит (размер положенной компенсации), пострадавший все равно получает не более максимально предусмотренной суммы. В досудебном порядке виновник ДТП не обязан компенсировать понесенные потерпевшим расходы. На этом этапе вопрос можно решить по договоренности. Но если пострадавшего не устраивает объем предложенных средств, он имеет право требовать от виновного в ДТП компенсировать моральный, физический и материальный вред через суд. Если потерпевшего не устроила сумма возмещения, следует направить письменную претензию в адрес страховщика.

В каком случае страховщик может отказать в компенсации

Разумеется, каждая страховая компания стремится не терять своих средств, поэтому бытует мнение, что получить средства в полном объеме не получится. Отчасти этому мифу способствуют оценщики и юридические компании. Но не стоит забывать, что сами они, убеждая клиента в необходимости их услуг, также заботятся о своем заработке. Поэтому не стоит принимать поспешных решений. Как показывает практика, в 80% случаев получить компенсацию в полном объеме и точно в срок (выплата по ОСАГО происходит в течение 10 календарных дней) можно без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Страховые выплаты за ущерб в ДТП, оформленном по протоколу европейского образца, увеличены в два раза, с 50 до 100 тысяч рублей (при этом для Москвы и Подмосковья, С.-Петербурга и Ленинградской области лимит остался прежним – 400 тысяч рублей). Автомобилисты, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД. Экземпляр заполняет как виновник аварии, так и потерпевший. После этого бумагу нужно направить страховой компании в течение 5 рабочих дней. Обязательное условие оформления европротокола – фотографирование места происшествия. До осмотра представителями страховой компании оба автомобиля, пострадавшие в ДТП, нельзя ремонтировать, чтобы были зафиксированы все полученные ими дефекты.

Участникам ДТП требуется зафиксировать все обстоятельства происшествия. Они должны быть переданы в автоматизированную информационную систему автострахования гражданской ответственности (необходимо использовать технические средства и ПО, которые предусмотрены законом).

Ремонт или денежная компенсация

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Оплату ремонта производит страховая компания.

Какие документы необходимо предоставить страховой компании

Изменения ОСАГО в 2020 году

С апреля 2020 года в силу вступили некоторые изменения в ОСАГО. Мы уже писали об этом ранее – реформа автогражданки началась еще в прошлом году. С тех пор РСА все ближе подходит к полностью индивидуальному расчету стоимости полиса. О том, что поменялось в апреле и какие нововведения ждут нас в будущем, расскажем в этой статье.

Изменения ОСАГО в 2020 году

С апреля 2020 года в силу вступили некоторые изменения в ОСАГО. Мы уже писали об этом ранее – реформа автогражданки началась еще в прошлом году. С тех пор РСА все ближе подходит к полностью индивидуальному расчету стоимости полиса. О том, что поменялось в апреле и какие нововведения ждут нас в будущем, расскажем в этой статье.

Что не затронула реформа

Неизменно то, что ОСАГО обязательно для всех – без этого полиса вы не сможете купить машину в кредит или будете оштрафованы, если на дороге у вас проверят документы.

Базовые тарифы остались прежними, однако и сюда внесли поправки. Ранее тариф был единым, и в какую бы страховую компанию водитель ни обратился – стоимость полиса была одинаковой. Однако ЦБ все же решил повысить конкурентоспособность участников рынка. Так был введен коридор тарифов, благодаря которому страховщики могут сами устанавливать свои расценки, но только в пределах этого коридора. Этого изменения не коснулись, но сам коридор расширился – на 20% в меньшую и большую стороны. Таким образом, минимальная ставка стала еще меньше, а максимальная – выше. И если ваша СК придерживается больших ставок, то, возможно, выросла и стоимость полиса.

Не изменились и территориальные коэффициенты. Ознакомиться с актуальными данными можно в нашей статье.

Как изменился КБМ

КБМ – это коэффициент бонус-малус. Он применяется для расчета страховой премии в зависимости от того, сколько аварий произошло по вине водителя в течение года. Больше всего изменения коснулись именно этого аспекта ОСАГО. Одно из них – расчет КБМ не на период действия полиса, а на календарный год. Это, в свою очередь, помогло исправить много других недочетов этой системы.

Недочеты старых расчетов КБМ

Как исправили недостатки

Во-первых, решена проблема с множеством КБМ и путаницей, которая могла возникнуть при оформлении полиса, если за водителем числятся какие-либо ДТП. Поэтому начисленный при покупке ОСАГО коэффициент теперь действует в течение всего календарного года. Количество аварий, «записанных» на водителя, не влияет на размер КБМ до пересчета. До этой поправки показатель мог меняться в течение года.

Перерасчет КБМ теперь будет производиться сразу для всех водителей 1 апреля каждого года. В 2020 году водителям с несколькими коэффициентами дали своеобразную амнистию, присвоив им наименьший КБМ и значительно снизив стоимость полиса. При новом расчете будут учитываться данные об авариях, произошедших с 1 апреля по 31 марта. То есть если вы стали виновником ДТП в мае 2020 года, то это повлияет на коэффициент только в 2021 году.

Грубые нарушения ПДД также будут учитываться при расчете стоимости полиса. Так, если вы водили машину в нетрезвом виде, отказались от медицинской экспертизы, сбежали с места ДТП или неоднократно проезжали на красный и выезжали на встречку, страховая компания учтет это в течение года. Однако только в тех случаях, если инспектор ГИБДД составил протокол ДТП. Фиксация камерами в расчет браться не будет. Если не было аварии, страхового случая и выплаты пострадавшему, то нарушения не повлияют на КБМ.

Изменения коснулись и юридических лиц. Если раньше у всех ТС компании был разный КБМ, то с 1 апреля 2020 года у них единый бонус-малус в размере среднего арифметического по всем действующим страховкам. Страховка подорожает для всех, если хотя бы один водитель станет виновником аварии, или подешевеет, если все водители проведут год без аварий.

Еще одна разрешенная проблема – отсутствие некоторых водителей в базах данных страховщиков, то есть тех, кто оформлял полис без ограничения числа допущенных к ТС водителей. Для водителей, не зарегистрированных в базе, КБМ будет равен 1.

Коронавирус на пользу водителям

Казалось бы, что хорошего в карантине? Однако водителям он сыграл на руку. Дело в том, что многие автомастерские закрылись на период самоизоляции. А это привело к тому, что водители, которым в апреле—мае нужно было переоформить автогражданку, не смогли получить диагностическую карту.

ЦБ пошел автомобилистам навстречу. На период с 1 марта по 30 сентября 2020 года водители могут получить ОСАГО без прохождения технического осмотра. Однако постепенно строгие ограничения снимаются, автомастерские – открываются, а значит, страхователям потребуется предоставить документы в СК до 31 октября 2020 года. В противном случае страховщик, конечно, выплатит компенсацию пострадавшим, однако потребует эти деньги с самого водителя.

В случае если карантин и строгие меры самоизоляции придется продлить, правительство РФ может увеличить срок оформления ОСАГО без техосмотра, однако не более чем на 90 дней.

Стаж и возраст имеют значение: изменения в КВС

Многие автолюбители отмечали несправедливость: молодые водители с маленьким стажем вождения могли заплатить за страховку столько же, сколько опытные. И наоборот.

Для разных комбинаций этих категорий было всего 4 коэффициента КВС (возраст-стаж) – от 1 до 1,8. Таким образом, гражданин, в 25 лет, имеющий стаж вождения 3 года, покупал ОСАГО за ту же цену, что и опытный 40-летний водитель со стажем более 20 лет. Юные водители, получившие права в 18 лет, могли подождать 4 года и сесть за руль без удорожания полиса.

Однако реформа ОСАГО увеличила количество категорий возраста и стажа до 58. Минимальный коэффициент для опытных взрослых водителей теперь составляет 0,93 (против 1 в 2018 году), а максимальный, для «зеленых» – 1,87. Подробную таблицу можно найти в нашей статье.

Больше водителей – дороже страховка

Оно и понятно: водители, вписывающие в страховку на свою машину членов семьи или друзей, знают, что такой полис стоит дороже и, как правило, его стоимость рассчитывается из стажа самого неопытного водителя из списка. Других повышающих коэффициентов на такое ОСАГО нет.

То есть тем, кто не вписывает конкретных водителей в полис, придется платить примерно на 4% больше, чем раньше.

И другие поправки

Уже в июне 2020 года можно будет внести поправки в полис ОСАГО и получить его всего за 20 минут. Правда, это касается только тех случаев, когда страховщику не нужно доплачивать за перевыпуск полиса. В случае с доплатой сроки все те же – 2 дня.

Ранее страхователи проводили осмотр самостоятельно, если сам клиент этого не делал. Теперь СК обязаны уведомлять своих клиентов о проведении независимой экспертизы пострадавшего в ДТП автомобиля – не позднее чем за три дня до процедуры. Уведомление будет передано по электронной почте или «иным способом», подтверждающим, что вас информировали об экспертизе.

Сокращается и количество коэффициентов, влияющих на стоимость ОСАГО. Теперь не будет учитываться Кпр, который применялся при использовании прицепа, и КН, назначающийся за грубые нарушения условий страхования (предоставление ложных сведений, намеренное создание ситуации для страхового случая и т. д. ).

Отдельной проблемой был коэффициент КН. Дело в том, что по правилам оформления Европротокола извещение о ДТП нужно отправить в страховую компанию в течение 5 дней. Однако часто клиенты либо не знали об этом, либо по каким-то причинам не успевали уведомить СК. В итоге страхователи пользовались этим и повышали стоимость полиса за счет нарушения договора по ОСАГО. Исключение этого коэффициента позволит избежать несправедливых наценок.