Льготный период кредитной карты Сбербанка

Условия льготного периода кредитной карты Сбербанка

![]()

Первая проблема, с которой сталкиваются новые держатели кредитных банковских карт – расчет льготного периода. Непонятно, когда его можно отсчитывать. С момента подачи заявления на изготовление карты, сразу после изготовления или активации кредитки? Здесь нужно быть внимательным, поскольку банк начинает отсчет с начала платежного периода, совпадающего с активацией карты. В зависимости от момента совершения покупки в кредит, может длится и 20 дней, вместо обещанных в рекламе 50.

Для начала нужно определить платежный период. Это 30 или 31 день, но не совпадающий с календарным месяцем, поскольку точка отсчета – момент активации карты. При получении кредитки в банке на конверте будет указана дата отчета. В конце каждого такого месяца банк формирует отчет о совершенных платежах и транзакциях. (в случае, если клиент ничего не потратил, отчет не формируется). Фактически для клиента все состоит из следующих этапов:

![]()

Многие клиенты не вникают в подробности расчета льготного периода и попадают впросак, поскольку по истечении льготного периода возвращать деньги нужно уже с процентами.

В течение льготного периода, чтобы не выйти за его пределы важно вернуть на счет сумму, которая была потрачена за отчетный месяц. Возвращать деньги, которые были взяты в кредит в период погашения в течение этого срока не обязательно – они уже не являются частью льготного периода и не влияют на его продолжительность.

Как считать льготный период

Рассчитать свой льготный период легко. Достаточно помнить, когда была активирована карта (или иметь под конверт с данными), а также дату совершения покупки. Например, вы приобрели карту, на Пин-конверте которой указано 15 число. Следовательно, отчетный период закончится 15 числа следующего месяца, а спустя 20 дней и льготный период, то есть 5 числа через месяц. Предположим, вы потратили средства 22 числа, через неделю после получения карты. Тогда остается 23 дня отчетного периода + 20 дней периода погашения. То есть, льготный период составит 43 дня.

![]()

Либо у вас карта, отчетный период которой начинается 1 числа, тогда при совершении покупки 22-го остается 8+20 – 28 дней льготного периода погашения. Это значит, что выгоднее совершать покупки с помощью только что полученной кредитной карты Сбербанка в первые дни отчетного периода.

Существует миф, с которым часто сталкиваются держатели кредитной карты Сбербанка – снятие наличных. Льготный период не позволяет выводить наличку без процентов. Как только вы снимете средства с помощью банкомата, к вашим тратам будет применяться стандартная процентная ставка – минимум 23.9% для классической карты или Визы Голд.

Если же случилось так, что внести деньги в течение льготного периода не удалось – это не страшно, оставшиеся средства нужно будет вернуть с процентами как при стандартном кредите.

Льготный период по кредитной карте Сбербанка

Льготный, или грейс-период (ЛП) Сбербанка распространяется на всю линейку кредиток финансовой организации. По сравнению с другими учреждениями, крупнейший банк страны предлагает не очень большой срок беспроцентного использования. Максимальный льготный период кредитной карты Сбербанка – 50 дней. Как пользоваться им, чтобы не получить штрафных санкций и в чем особенность такой услуги в банке?

Что такое льготный период?

ЛП – фиксированное количество дней, когда можно бесплатно пользоваться деньгами финансового учреждения – без оплаты процентной ставки. Если опоздать с оплатой долга, придется возвращать его по стандартному тарифу. В Сбербанке средний процент для использования ссуды вне беспроцентного периода – 36%.

ЛП распространяется не на все операции по карте, а только на безналичный расчет. За снятие наличных предполагается начисление комиссии. Процент придется заплатить и за перевод денег на другие счета физических лиц. Также в беспроцентный срок не включены:

![]()

Грейс-период – это не отдельная услуга, которую можно по желанию подключить после оформления продукта. Это встроенная опция, которой могут пользоваться все. Здесь нет никаких подводных камней. Еще лет пять назад банки предлагали такую функцию клиентам, чтобы показать свою лояльность и справиться с конкуренцией. Сейчас же это распространенная практика, ЛП предлагают практически все финансовые организации России. Разница только в длительности и условиях использования.

Если погашать сумму задолженности вовремя, то грейс-период возобновляется.

Как пользоваться кредиткой Сбербанка со льготным периодом?

Грейс-период делится на два временных отрезка:

![]()

Время отчетного периода – первые тридцать дней. С какого момента можно вести отчет. Теоретически, возможно несколько вариантов:

В Сбербанке действует последний сценарий – отсчет ведется с момента работы карточки. Узнать этот день можно у банковского менеджера. А затем можно отсчитывать 30 дней – это и будет отчетный период.

Есть и другие способы узнать, как работает льготный период кредитной карты Сбербанка. То есть с какого дня начинается отсчет:

На тридцатый день банк присылает финансовый отчет. Там указаны крайний срок оплаты и точная сумма, которую нужно погасить. После отчета начинается платежный период – 20 дней. Если допустить просрочку, то кредитная история испортится. После этого будет труднее оформить новый кредит или кредитную карточку.

![]()

Если хочется изменить день отсчета ЛП, то это нужно предварительно указать в договоре.

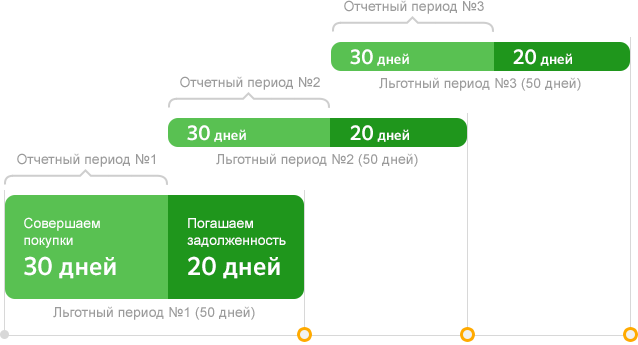

Пример расчета льготного периода

Допустим, клиент получил карту 6 января. Именно с этого момента начинается отсчет отчетного периода. Это значит, что данные с задолженностью банк пришлет в смс 6 февраля. В обозначенный месячный промежуток можно совершать безналичные покупки по карте.

После 6 февраля нужно будет внести минимальный платеж, чтобы избежать задолженности. Для оплаты будет 20 дней. Крайний срок – 26 февраля.

Лучше вносить больше, чем указано в смс от Сбера. В отчете указана только рекомендуемая минимальная сумма. Если вносить только ее, можно не успеть погасить всю сумму и ЛП не начнется вновь.

Краткая схема примерного расчета льготного периода в 50 дней:

Наглядная интерактивная схема расчета ЛП находится на сайте Сбербанка.

![]()

Все это лишь ориентировочные разграничения. Если есть желание и возможности, возвращать деньги можно уже в первые 30 дней.

Льготный период кредитной карты Сбербанка – условия снятия наличных

Беспроцентные условия не распространяются на обналичивание средств. Поэтому если нужны деньги, лучше оформить кредит наличными.

При снятии средств в банкоматах клиент понесет дополнительные траты:

Преимущества и недостатки

Главное преимущество ЛП – возможность сэкономить деньги при оформлении кредитки. Сокращается переплата – нужно вернуть только стоимость покупок. При этом льготный период возобновляется после погашения долга. При грамотном управлении финансами можно пользоваться бесплатно банковскими деньгами длительное время.

Некоторые клиенты умудряются переводить сбережения на депозитный счет, а ежемесячные бытовые расходы брать с кредитного счета. Более того, Сбербанк предоставляет и другие бонусы – «Спасибо от Сбербанка». Таким образом можно конвертировать траты в доходы.

![]()

Однако недостаток беспроцентного срока в Сбербанке – небольшая длительность. В других финансовых учреждениях встречаются ЛП до 120 дней и до 200 дней. В этом случае гораздо меньше шанс просрочить платеж и потратить лишние средства.

Если говорить кратко, то преимущества ЛП в Сбербанке выглядят так:

Виды кредитных карт Сбербанка с льготным периодом

В 2021 году можно оформить такие кредитные продукты со льготным периодом:

Кредитная карта Сбербанка на 50 дней условия

Сегодня вы можете взять у банка деньги в рамках установленного лимита под 0 процентов! Все, что для этого нужно – оформление специальной кредитной карты со льготным периодом, такой как Сбербанк кредитная карта на 50 дней, условия которого достаточно конкурентоспособны. Давайте познакомимся с особенности данного банковского продукта подробнее.

Условия кредитной карты Сбербанка на 50 дней

Льготный период в 50 дней Сбербанк предлагает для своих кредитных карт:

Сбербанк кредитная карта на 50 дней: как воспользоваться льготным периодом?

Начнем с того, что 50 дней – это установленный банком льготный период, который цикличен. Он делится на два этапа: отчетный и платежный период.

![]()

Выполнение условий банка является гарантом того, что вы сможете выгодно воспользоваться предлагаемой льготой.

Принципиально знать то, что по окончанию отчетного периода банк уведомляет посредством смс сообщения о том, что необходимо погасить как минимум 5% основного долга, накопленного за тридцать дней. Минимальная сумма данного ежемесячного платежа – 150 рублей.

Таким образом, кредитная карта Сбербанка 50 дней без процентов дает минимум двадцать дней на погашение задолженности

![]()

Схема достаточно понятна и удобна в том случае, когда необходимая сумма для покупки того или иного товара появится через определенное время.

Как еще воспользоваться кредитной картой Сбербанка на 50 дней?

Отметим, что снимать наличные с этой карты не выгодно, так как льготный период на эту операцию не распространяется: проценты будут выставлены сразу и в полном объеме. Со счета спишут еще и комиссию (3 или 4 % в зависимости от используемого банкомата, но не менее 390 рублей).

При желании вы можете положить на карточку дополнительные средства, превышающие объем задолженности. В таком случае при совершении покупок сначала будут списываться собственные деньги, а затем расходоваться предоставленный банком кредит.

Для того чтобы клиенту было проще ориентироваться в сроках и суммах к погашению, в конце отчетного периода каждый автоматически получает на электронную почту документ, в котором указаны все расходы по карточке. Отслеживать всю информацию по своей кредитной карте можно онлайн при помощи интернет-банка.

![]()

Процедура оформления кредитной карты

Чтобы сэкономить свое время, вы можете отправить заявку на получение кредитной карты онлайн, после чего дождаться решения банка и, при его благосклонности, прийти в отделение непосредственно за самой карточкой после получения подтверждающей смс. При необходимости вы можете воспользоваться услугой мгновенной выдачи карты: в таком случае дать придется только около пятнадцати минут. Такая карта в течение года обслуживается бесплатно. Однако лимит доступных средств у нее существенно ниже того, что имеет классическая или золотая сбербанк кредитная карта на 50 дней: 120 тысяч против 600 тысяч рублей. Банк также предоставляет своим клиентам карты со специальными возможностями (с функцией накапливать мили Аэрофлота или обеспечивающие участие в благотворительных акциях).

![]()

К клиентам банк выставляет определенные требования:

Если вы уже являетесь клиентом Сбербанка, есть возможность получения определенных льгот (таких как сниженная процентная ставка и индивидуально установленный лимит кредитных средств).

Как не платить проценты по кредитной карте

Совет 1. Возвращайте долг до конца беспроцентного периода

Беспроцентный период длится до 50 дней после покупки, которую вы оплатили кредитной картой. Это время, когда банк не берёт проценты за использование денег. Если вернуть долг позже, банк начислит проценты, поэтому важно возвращать потраченную сумму вовремя.

Проверяйте задолженность в СберБанк Онлайн

Чтобы не пропускать беспроцентный период, проверяйте сумму задолженности в приложении. Здесь вы сможете увидеть, какую сумму и до какого числа вам нужно погасить, чтобы не платить проценты.

Банк напомнит в СМС

Забываете проверять задолженность в приложении? Не беда: незадолго до конца беспроцентного периода банк пришлёт напоминание о сумме и сроке платежа в СМС-сообщении.

Обязательный платёж

Если не успеваете вернуть долг до конца беспроцентного периода, достаточно погасить хотя бы обязательный платеж, чтобы не образовалась просрочка и не пострадала ваша кредитная история.

Учитывайте, что оплата обязательного платежа не освобождает от начисления процентов за покупки: если вы не успели погасить долг в течение беспроцентного периода, проценты будут начислены, начиная со дня покупки.

Совет 2. Старайтесь оплачивать крупные покупки кредитной картой в начале беспроцентного периода

Этот совет поможет вам дольше пользоваться деньгами с карты без процентов. Погасить долг за крупную покупку с одной зарплаты бывает непросто, поэтому лучше рассчитать дату покупки так, чтобы беспроцентный период был как можно длиннее. Максимального беспроцентного периода — до 50 дней — можно добиться, если сделать покупку в самом начале отчётного периода по карте.

Отчётный период длится ровно месяц, и в конце каждого такого периода банк подводит итоги и рассчитывает сумму долга по карте. По окончании отчетного периода рассчитывается ваша задолженность, после чего у вас есть ещё 20 дней для её погашения без процентов. Отчетный период + 20 дней — это и есть беспроцентный период. Дата начала отчетного периода у каждого клиента своя. Узнать дату начала своего отчетного периода можно также в разделе «Задолженность» в СберБанк Онлайн.

Как пользоваться кредитной картой

Рассказываем, как не платить проценты, не допускать просрочек и пользоваться картой с удовольствием

Зачем нужна кредитная карта

Кредитная карта выручает, когда срочно нужны деньги. На ней лежит сумма, которую можно тратить на покупки в магазинах и в интернете, оплачивать коммуналку, связь и другие услуги. А можно ничего не тратить и просто держать про запас.

Не платите проценты

Главное преимущество кредитной карты — вы можете пользоваться деньгами банка бесплатно. При условии, что вернёте задолженность до конца беспроцентного периода.

Какой беспроцентный период бывает

120 дней

50 дней

Как работает беспроцентный период

Посмотрите короткое видео, чтобы узнать, что такое льготный период, как он работает и как никогда не платить проценты за использование денег на кредитной карте.

Для карт с беспроцентным периодом 120 дней

Для карт с беспроцентным периодом 50 дней

Как узнать, сколько и когда платить

В СберБанк Онлайн нажмите на кредитную карту → «Подробнее о задолженности». Там вы увидите сумму долга на сегодня, задолженность по льготному периоду и когда нужно внести обязательный платёж.

Там же вы увидите доступный лимит по карте и даты текущего отчётного периода.

Оформите кредитную СберКарту с беспроцентным периодом 120 дней

У вас всегда будут под рукой бесплатные деньги, а времени хватит на то, чтобы вернуть задолженность.