Первоначальный лимит кредитной карты Тинькофф

Клиенту, не предоставившему в банк каких-либо подтверждающих доход документов, очень сложно рассчитывать на получение большого кредитного лимита. Однако ситуации бывают разные, и из любых правил могут быть исключения. Попытаемся разобраться, имеется ли у клиента возможность самостоятельно рассчитать максимально возможный кредитный лимит на карте Тинькофф, которая ему еще не выдана. Как прикинуть, на какую минимальную сумму лимита по кредитке он может надеяться?

Клиенту, не предоставившему в банк каких-либо подтверждающих доход документов, очень сложно рассчитывать на получение большого кредитного лимита. Однако ситуации бывают разные, и из любых правил могут быть исключения. Попытаемся разобраться, имеется ли у клиента возможность самостоятельно рассчитать максимально возможный кредитный лимит на карте Тинькофф, которая ему еще не выдана. Как прикинуть, на какую минимальную сумму лимита по кредитке он может надеяться?

Можно ли заранее узнать о лимите

Внутренняя политика банка Тинькофф предполагает, что клиент не сможет самостоятельно осуществить расчет приблизительной суммы лимита по кредитке, которая ему не выдана. Даже когда карточка уже заказана и находится в процессе изготовления, сотрудники не вправе назвать вам сумму лимита, одобренного банком.

Узнать заветное число можно будет лишь в день активации кредитки. Такое условие не совсем удобно, как самой финансовой организации, так и клиенту. Ведь если ограничение не устроит человека, он примет все возможные меры для скорейшего закрытия карты, а банк понесет неоправданные издержки на выпуск карты, которая окажется просто ненужной.

Такого исхода событий в практике Тинькофф очень много. Были случаи, что клиент рассчитывал иметь карточку с кредитным лимитом в 100 тысяч рублей, а банк одобрил лишь 30 тысяч. Почему именно такую сумму рассчитала финансовая организация, банковские сотрудники не объясняют. Но не стоит думать, что это предел, кредитный лимит – величина, подлежащая изменению.

Платежеспособным и пунктуальным клиентам банк идет навстречу и постепенно увеличивает лимит по кредитке.

Сколько дадут вначале?

Максимально возможный первоначальный лимит по кредитке Тинькофф напрямую зависит от сведений о клиенте. Чем больше информации о доходах, имуществе, кредитной истории, прочих обязательствах заемщика будет известно, тем проще будет рассчитать его платежеспособность. Сведения о клиенте, оказывающие наибольшее влияние на одобряемую величину кредитного лимита:

В большинстве случаев заявление на выпуск кредитки подается онлайн, на официальном сайте Тинькофф. Максимальную величину лимита возможно получить, оформив карту «Платинум», здесь он может достигать 300 000 рублей. Будьте готовы, не прикрепив к заявлению справку о ежемесячных доходах, вам могут вовсе отказать в выпуске карты, либо установить минимальный предел, который составит 15 000 рублей.

Как поскорее «вырастить» лимит

Чтобы поскорее нарастить кредитный лимит необходимо как можно чаще пользоваться пластиком. Чем интенсивнее будут оборачиваться средства на карте, тем больше шансов на увеличение суммы лимита. Помимо этого, обязательно соблюдение ряда правил.

Запрос на увеличение

Первый раз банк дает, в большинстве случаев, небольшой кредитный лимит, поэтому возможность его увеличения любопытна многим заемщикам. Если клиент систематически пользуется пластиком, прослеживается его заинтересованность в использовании предоставленных банком средств, то запрос на поднятие баланса карточки подается системой автоматически.

Возможность отправить организации такой запрос самостоятельно тоже существует. Клиенту просто нужно сделать звонок в контактный центр банка, обсудить с оператором все имеющиеся вопросы и передать актуальные сведения о состоянии всех открытых в Тинькофф счетов. Важно передавать сотруднику только достоверную информацию.

Такой запрос можно подать по прошествии 6 месяцев после начала пользования кредиткой. Именно столько времени нужно банку, чтобы составить полную картину о платежеспособности держателя карты, и именно спустя полгода вероятность положительного решения по постоянному или временному повышению лимита будет выше.

Не всегда банк сразу же после получения заявки повышает величину кредитного лимита. Но чем больше заинтересован клиент, чем чаще он будет обращаться в организацию с данным вопросом, тем выше будут шансы на быстрое решение этой проблемы. Банковские служащие будут пристальнее следить за движением средств на ваших счетах и при наступлении благоприятного момента повысят лимит по кредитке.

Как узнать кредитный лимит по карте Тинькофф

Финансовая организация ТКС работает с заемщиками дистанционно через интернет, без возможности визита в офисное отделение. А потому выданную на руки кредитку потребуется активировать, и лишь после этого на счет переводится денежные средства предоставленные банком. В связи с этим многих клиентов интересует вопрос, как узнать кредитный лимит по карте тинькофф.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Практически все финансисты определяют максимальную сумму кредита индивидуально. По этой причине узнать точный размер возможно только после выдачи пластикового продукта. Обычно первоначальный лимит кредитки Тинькофф составляет не более 10 000 рублей. Зато наибольшая сумма всегда одинаковая. По стандартной карточке она насчитывает 300 тысяч рублей, однако граждане с положительной историей имеют возможность получить более крупную сумму.

Рассчитывать на такие привилегии имеют право лишь постоянные клиенты, заработавшие репутацию благонадежных заемщиков. Поэтому, у Тинькофф лимит по кредитки может увеличиваться неоднократное количество раз. Периодически пользователь способен делать запрос на повышение суммы, и финансист одобряет либо не одобряет его.

Как узнать лимит

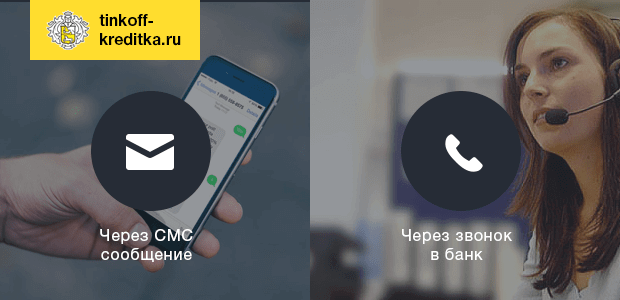

Кроме того, сумму кредита можно узнать, дождавшись SMS-уведомления, высылаемого после активации карточки. Но в таком случае отказаться от нее уже нельзя. Причин, по которым устанавливается минимальный размер лимита несколько. Обычно это происходит, если потенциальный заемщик предоставил банковской организации недостаточный объем информации о сумме своего регулярного дохода, или же граждане имеют плохую кредитную историю.

Рекомендации для повышения кредитного лимита

Некоторые интересуются, как повысить лимит на кредитной карте Тинькофф. Для этого нужно соблюдать ряд правил. Обналичивая средства с кредитки, пользователь должен своевременно возвращать их. Предусматривается беспроцентный грейс-период, составляющий 55 дней. Рекомендуется погашать задолженность в течение данного времени, а если он завершился — возвращать всю процентную ставку.

В подобной ситуации существуют отличные шансы, что заявка на увеличение будет одобрена банком. Кроме того, немаловажно снимать с карточки все кредитные средства. Если человек будет обналичивать лишь часть предоставленного лимита, то финансист решит, что такой суммы ему хватает. Поэтому если держатель станет снимать все доступные средства — возможности на увеличение возрастают в несколько раз. В случае с банковской организацией ТКС это является действительно важным моментом.

ОБНОВЛЕНИЕ: Мы разработали калькулятор, который поможет вам рассчитать первоначальный лимит. Узнайте сколько вам одобрит банк в первый раз. Перейти →

Комментарии: 18

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как увеличить кредитный лимит

Что делать, если вам не хватает денег на кредитке

Кредитный лимит — это сумма, которую банк готов дать вам в долг по кредитной карте. В отличие от кредита наличными, это возобновляемая сумма: когда вы вернете долг, можно будет снова пользоваться деньгами в рамках лимита.

Допустим, вы завели кредитку и думали пользоваться ею как подушкой безопасности. Ожидали, что дадут лимит тысяч в 60, сравнимо с месячной зарплатой. А привезли кредитку с лимитом в 10 тысяч. Очень хлипкая получилась подушка, проще самому накопить.

Но если вам сегодня дали кредитку на 10 тысяч, это не значит, что лимит окончательный и больше денег вы не получите. Банки пересматривают кредитный лимит по кредитным картам примерно раз в 3—6 месяцев: кто-то чаще, кто-то реже — зависит от политики банка. Происходит это автоматически — для заемщиков, которые соответствуют определенным критериям. Подогнать себя под эти критерии несложно.

Банк может повысить кредитный лимит в несколько десятков раз.

Вот что надо для этого делать.

Как увеличить кредитный лимит по карте

От чего зависит размер кредитного лимита

По кредиткам одного и того же вида разным людям банк дает разные лимиты. Например, одному — шестьдесят тысяч, а другому — десять. Разберемся, почему так происходит.

Кредитный лимит зависит от уровня дохода и кредитной истории заемщика. Чем выше и стабильнее доход и чем лучше кредитная история, тем больший лимит сможет сразу одобрить банк. В кредитной истории банки в первую очередь смотрят, нет ли других открытых кредитов и просрочек. Я рассказывала об этом в видео на Ютубе, посмотрите.

Максимальный лимит — это та сумма, до которой банк может увеличить начальный лимит. В рекламных кампаниях и на сайте банки обычно указывают именно максимальный лимит по кредитке.

Нулевой лимит. Нижний порог лимита банки никогда не указывают — это нормально. Кредитку могут выдать даже с нулевым лимитом. Банк проверяет информацию о потенциальном клиенте: если вдруг выяснится, что с момента подачи заявки он взял еще пять кредитов или потерял работу, после активации карты на ней не будет кредитных средств. При обращении банк скажет, что пока не может одобрить какую-либо сумму.

На такую карту клиент может внести собственные средства и расплачиваться — возможно, со временем банк одобрит какой-то лимит. При этом если снимать с кредитки даже собственные средства, банк может взимать комиссию.

Что делать, чтобы повысить лимит по кредитке

Пользуйтесь картой. Банку важно, чтобы по карте проходили платежи: чем активнее вы пользуетесь картой, тем больше зарабатывает банк, например за счет комиссий от торговых точек. Если деньгами вы не пользуетесь, банк решит, что кредит вам не нужен и повышать лимит не требуется. Чем больше денег вы тратите с карты, тем больше шансов на повышение лимита. Это же правило работает, если вам уже одобрили большой лимит, но вы редко пользуетесь кредиткой: могут и понизить обратно.

Не допускайте просрочек по кредитке. Если вы хотите, чтобы вам повысили лимит, просрочки абсолютно недопустимы. Если вы допускаете просрочки, шансы на повышение лимита резко снижаются. Некоторые банки могут и понизить лимит клиентам, которые не платят вовремя. Если вы понимаете, что иногда можете просто забыть вовремя погасить долг по кредитке, подключите автоплатеж.

Платите заранее. Если вы завели привычку платить в последний момент, есть риск, что однажды вы опоздаете. Банк не любит тех, кто платит в последний момент.

Будьте на связи с банком. Даже если вы платите по всем кредитам вовремя, порой банку нужно с вами связаться. К примеру, чтобы проверить актуальность контактной информации или предложить новые условия. Если с клиентом долгое время невозможно связаться, это тревожный звоночек для банка. Чтобы этого не случилось, всегда своевременно сообщайте банку об изменении контактных данных: электронной почты, мобильного телефона, адреса проживания.

Указывайте данные о доходах. Чтобы доверить вам кредит, банк должен быть уверен, что вы сможете по нему заплатить. Для этого ему нужны свежие данные о работодателе и доходах. Сообщите в банк, если сменили работу или вам повысили зарплату. Если у вас неофициальный доход — тоже сообщите. Банк не налоговая, ему важен только ваш фактический заработок.

Платите кредиткой за товары, которые показывают ваш доход. Банк смотрит на суммы и категории покупок по кредитке. Если вы покупаете билеты на самолет, ходите в рестораны и одеваетесь в престижных магазинах, банк понимает, что вы хорошо зарабатываете. Если по карте вы покупаете только еду, банк может решить, что у вас проблемы с заработком. Даже если вы покупаете икру и шампанское.

Погасите просрочки в других банках. Банк смотрит на кредитную историю как при принятии решения о выдаче кредита, так и в процессе обслуживания. Если вы получили кредитку сразу с желаемым лимитом, это не значит, что его не смогут понизить. Важно не допускать просрочек как по самой кредитке, по которой хотите повысить лимит, так и по кредитам в других банках.

Следите за кредитной нагрузкой. Если вы набрали кредитов в разных банках, есть риск, что однажды вы по ним не расплатитесь. Банк оценивает соотношение всех ваших ежемесячных платежей с доходом. Чем больше открытых кредитов, чем выше платежи по ним, тем меньше шансов на повышение лимита.

Роль играет не только количество кредитов и платежи по ним, но и тип кредита, и место, где он был взят. К примеру, иметь одновременно ипотечный кредит и кредитную карту — это нормально, а вот если у потенциального клиента одновременно два микрозайма, кредит наличными и еще кредитная карта, это вряд ли понравится кредитору. Следите, чтобы платежи по кредитам отнимали не больше половины дохода, иначе на повышение кредитного лимита можно не рассчитывать.

Пользуйтесь картами и вкладами банка. Банк обрабатывает все данные о вас, что у него есть. Если вы пользуетесь картами и вкладами, банк знает, какой у вас доход, какие накопления и как вы ими распоряжаетесь. И доверие к вам растет.

Проверяйте кредитную историю. Порой в кредитной истории могут встречаться ошибки, например могут быть указаны просрочки по уже закрытым кредитам или вообще долги другого человека.

Учитывая, что сейчас стало гораздо проще получить свою кредитную историю, рекомендуем запрашивать свой кредитный отчет хотя бы два раза в год — это будет бесплатно. Как запросить кредитную историю, мы писали в отдельной статье.

А еще у нас есть цикл видеороликов о кредитах и кредитной истории. В одном из них я тоже рассказываю, как повысить кредитный лимит. Посмотрите его, если некогда читать всю статью или остались вопросы.

Решение принимает робот

Почти во всех банках решения о повышении кредитного лимита принимает не человек, а специальная автоматизированная система — скоринг. В Тинькофф-банке каждый день она отбирает новых клиентов и анализирует информацию по действующим. Если клиент подходит под описанные выше критерии, программа повышает лимит.

У сотрудников банка нет доступа к этой программе, поэтому упрашивать сотрудника поднять лимит вручную нет смысла. Более того, ни один сотрудник банка не скажет вам, каковы точные критерии для одобрения кредита или повышения лимита у конкретного банка: эту информацию банки держат в секрете.

Как рассчитать лимит по кредитной карте

С 1 октября 2019 года, чтобы выдать кредит от 10 000 Р или повысить лимит кредитной карты, банк обязан рассчитывать показатель долговой нагрузки заемщика — ПДН. Рассчитывают его как отношение ежемесячных платежей по кредитам к ежемесячному доходу клиента:

ПДН = платежи по кредитам / доход.

Если свыше 50% дохода клиента уходит на погашение кредитов, у банка ухудшается показатель достаточности капитала. Этот показатель еще называют H1. Чем больше заемщиков с высокой долговой нагрузкой получат кредиты, тем ниже достаточность капитала. Если капитал банка опустится ниже определенного уровня и банк не сможет быстро исправить ситуацию, у него могут отозвать лицензию. Поэтому, скорее всего, кредитный лимит дадут с расчетом, чтобы ПДН был не больше 0,5.

Чтобы самому примерно вычислить, на какой кредитный лимит можете рассчитывать, узнайте, сколько процентов от задолженности составит ежемесячный платеж. Назовем эту величину N. Затем сложите все платежи по остальным кредитам. Получится формула:

ПДН = (Платежи по другим кредитам + N × кредитный лимит) / доход.

Максимальное значение ПДН — 0,5. Подставляем его:

Платежи по другим кредитам + N × кредитный лимит = доход / 2

N × кредитный лимит = доход / 2 − платежи по другим кредитам

Кредитный лимит = (доход / 2 − платежи по другим кредитам) / N

Лимит больше этой суммы вам вряд ли одобрят.

В таком случае больше 200 000 Р кредитного лимита получить вряд ли получится.

Это примерные подсчеты — проще подать заявку и точно узнать свой лимит.

Как узнать кредитный лимит

После подачи заявки банк проверяет указанные в заявлении данные, принимает предварительное решение по заявке и информирует потенциального заемщика о размере кредитного лимита.

Когда договор подписан и карта активирована, узнать кредитный лимит можно в мобильном и интернет-банке. Еще можно позвонить по горячей линии.

Может ли банк уменьшить лимит

Банк вправе по своему усмотрению менять лимит кредитной карты как в момент одобрения заявки, так и в процессе обслуживания, в зависимости от платежной дисциплины и финансового положения заемщика.

До подписания договора и активации карты лимит могут изменить в любую сторону: банк может дать больше денег, меньше или вообще выдать карту с нулевым лимитом. Это может быть связано с тем, что с момента заполнения заявки положение клиента изменилось. Банк увидел, что клиент взял еще несколько кредитов или у него снизился доход, поэтому не захотел рисковать и одобрил меньшую сумму.

Кредитный лимит аннулирован: что это значит

Кредитный лимит могут аннулировать. Например, если клиент ушел в просрочку и долгое время не платит по кредиту. Пока человек не выплатит долг, новый лимит по кредитной карте банк не предоставит.

В таком случае нужно полностью выплатить долг как можно скорее. Если после этого в течение недели не одобрят новый лимит, обратитесь за консультацией в банк.

Какой кредитный лимит на карте Тинькофф?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Кредитные продукты, которые предоставляет Тинькофф Банк, пользуются широким спросом на рынке потребительского кредитования. Отличительно особенностью банка стало отсутствие филиалов в регионах страны. Единое отделение и call-центр Тинькофф Банка располагаются Москве, а все взаимодействие с клиентами происходит через интернет.

Это касается всех этапов — от обращения в организацию, до прекращения пользования её услугами. Сама кредитная карта банка либо высылается по почте, либо может быть вручена через полномочного представителя. Курьер доставит её на порог дома заявителя.

Прежде чем начать пользоваться кредитными продуктами Банка Тинькофф, нужно сначала активировать карту. До момента активации каких-либо обязательств перед кредитором у держателя возникать не будет.

После активации на кредитку будут переведены финансовые средства. Она может использоваться любым удобным способом: с её помощью можно расплачиваться в магазинах, кафе, аэропорте и в других местах по безналичному расчёту или снять наличность в банкомате.

Размер лимита по карте

После подтверждения информации о личных данных, клиенту оператор сообщит о том, на какой лимит он может рассчитывать. Если его размер не устраивает заёмщика, можно просто отказаться от кредитной карты Тинькофф. При этом возвращать её не нужно — до момента активации это всего лишь пластик.

Второй способ узнать, какой лимит предоставляет Тинькофф Банк, — активировать карту. В этот момент на мобильный телефон заемщика придет SMS-уведомление, подтверждающее действие и поступление на счет клиента денежных средств.

Из данного сообщения и можно узнать о том, какой первоначальный кредитный лимит на карте Тинькофф Платинум был установлен. Минусом такого способа является то, что человек получает «кота в мешке».

Он становится клиентом банка и начинает нести обязательства, установленные договором. При этом размер лимита может оказаться меньше, чем рассчитывал держатель. К примеру, первоначальный лимит может оказаться всего 10 000 рублей, в то время как человек рассчитывал на 50 000 рублей.

После активации держателю будет доступна функция онлайн-банка. Это самый современный и быстрый способ совершать переводы денежных средств. Подключив услугу интернет-банкинга на сайте компании, заемщик сможет в круглосуточном режиме получать информацию о том, какой лимит по карте предоставляет Тинькофф Банк, движении денежных средств и многом другом. Предложение о регистрации и использовании онлайн-банка поступает в момент активации.

Важно помнить, что данные для входа в свой аккаунт нужно беречь от посторонних глаз. Иначе они могут попасть к злоумышленникам. Пользоваться данной услугой можно только с проверенных устройств.

Что такое кредитный лимит и что на него влияет?

Минимальный кредитный лимит Тинькофф в 10 000 рублей предоставляется при первоначальном самостоятельном обращении в организацию при отсутствии кредитной истории.

Стоит отметить, что, как правило, начальный минимальный лимит намного больше.

Увеличение лимита

Лимит кредитной карты всегда может быть увеличен. По истечении определённого срока банк сам может уведомить своего клиента о том, что ему одобрен новый размер лимита. Подобным преимуществом может воспользоваться человек, который неоднократно обращался к продуктам кредитования. Такое предложение от банка может поступать многократно.

С запросом на повышение лимита по карте можно обратиться и самостоятельно. Сделать это можно через четыре месяца с момента активации кредитки. Специалисты банка рассмотрят заявку и примут решение. Оно будет базироваться на кредитной истории клиента.

Снимая деньги с карты, важно не забывать о том, что их придется возвращать, и делать это нужно вовремя. Банк Тинькофф лояльно относится к своим клиентам и старается сделать пользование своими продуктами комфортнее. Он предоставляет беспроцентный период, продолжительностью 55 дней.

Если вернуть всю сумму в течение этого срока, платить проценты не придётся. По его истечении начинается удержание процентов. Если вернуть всю сумму до окончания грейс-периода не получается, можно погашать лишь долг по процентной ставке. Размер платежа указывается в договоре и обычно составляет 6-8% от общей суммы долга.

Благоприятное впечатление на специалистов банка может произвести «исчерпание» всех средств с карты и последующее погашение долга. Если этого не делать, сотрудники Тинькофф Банка сочтут, что имеющийся максимум достаточен и необходимости в его увеличении нет.

Важную роль играют доходы, которые получает заёмщик. Лучше указывать наиболее полную и достоверную информацию, так как их размер говорит о том, сможет ли человек вернуть полученные средства вовремя.

Важным фактором будет и то, если у заемщика есть дебетовая карта Тинькофф. Если она имеется, активирована и активно используется, то у специалистов банка сложится более благоприятное мнение о заёмщике.

Кроме того, это подтверждение своей платёжеспособности, а также средство для минимизации финансовых рисков для компании.

Стоит помнить и о том, что увеличение кредитного лимита является дополнительным риском для банка. Поэтому при увеличении суммы может возрасти и процентная ставка. Заемщику важно всегда рассчитывать свои возможности по выплатам кредита. В противном случае можно попросту просрочить выплату кредита, потерять деньги на процентах за просрочку и испортить свою кредитную историю.