В чем разница между дифференцированным и аннуитетным платежом?

Я хочу взять ипотеку, но в банках не объясняют, как выгоднее: с дифференцированными или аннуитетными платежами. Расскажите, пожалуйста, что выбрать.

Вика, для начала немного матчасти.

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

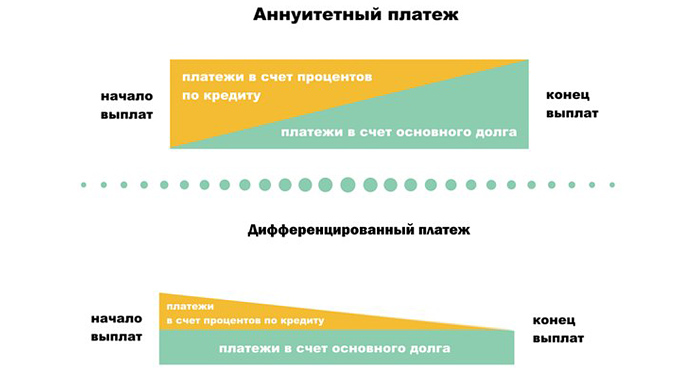

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате при аннуитетном платеже каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — это когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате при дифференцированном платеже в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент — по сравнению с другими кредитами. Летом 2021 года в России дают кредит на покупку жилья под 9—12%, а по госпрограммам бывает и 2% годовых. В других странах можно найти под 1—5% годовых.

Если гасить строго по графику

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга. Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда.

Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю.

Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно.

Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка.

При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Какой платеж по кредиту выгоднее: аннуитетный или дифференцированный?

Поделитесь с друзьями

Несмотря на высокую закредитованность, многие заемщики смутно представляют различия аннуитетных и дифференцированных платежей. При этом распространен первый вариант, когда договором предусмотрена аннуитетная схема погашения долга. Тем не менее, дифференцированные платежи вопреки непопулярности заслуживают пристального внимания. Что и в каких случаях выгоднее: аннуитет или дифференцированная схема, и какая между ними разница – в материале статьи.

Содержание

Что на самом деле важно знать

9 из 10 заемщиков не задумываются о том, какую схему погашения долга предлагает банк. Подбирают, как им кажется, выгодные условия по кредитам, исходя из личного опыта и опыта знакомых, и упускают из виду важный момент. Он касается будущих долговых обязательств: отдавать деньги банку придется либо по аннуитетной, либо по дифференцированной схеме.

Вот что важно знать при оформлении кредитного договора:

Какие различия между схемами погашения

1. При аннуитете размер ежемесячных платежей будет неизменным на протяжении всего срока.

Пример: кредит в 100 тысяч на 12 месяцев под 20%. Без страховки и каких-либо комиссий. При аннуитете платеж составит 9,2 тысячи рублей для всего срока. В первый месяц он складывается из 7,5 тысячи основного долга + 1,6 тысячи начисленных процентов. В последний месяц – 9,1 тысячи основного и 0,15 тысячи начисленного по процентам долга.

2. При дифференцированной схеме погашения размер ежемесячного платежа ощутимо уменьшается к концу срока.

Пример: те же 100 тысяч на год под 20%. Страховку и комиссии, если они есть, не учитываем. В первый месяц платеж составит 10 тысяч, основной долг в которых – 8,3 тысячи, а начисленные проценты – 1,7 тысячи. В последний месяц платим 8,4 тысячи рублей, где 8,3 – по-прежнему основной долг, а 0,1 тысячи – долг по начисленным процентам.

Какой вид платежей по кредиту выгоднее

Чтобы определиться со схемой погашения долга, учитывайте характер и периодичность получения дохода.

Аннуитет

Кому подойдет:

Схема станет удобной для заемщиков, имеющих регулярный фиксированный доход. Должнику не потребуется постоянно обращаться к графику, чтобы создавать плавающий резерв средств для выполнения обязательств.

Преимущества:

Дифференцированная схема

Кому подойдет:

Будет удобна заемщикам, доход которых непостоянный и от месяца к месяцу может разниться. При этом он не должен быть меньше самого большого планового платежа – первого, сложенного с минимальной суммой на оплату коммунальных услуг и покупку продуктов.

Преимущества:

Сравнительный анализ видов платежей по кредиту

Рассмотрим приближенный к реальности пример.

Планируем ремонт квартиры и покупку бытовой техники на сумму 845 тысяч рублей. Зарплатный банк одобрил сумму в 880 тысяч на 3 года под 14,9% годовых. Без страховки и комиссий за выдачу.

Берем все 880 тысяч (излишки от рассчитанной суммы – на непредвиденные расходы), оформляем договор и 20 мая 2019 года получаем перевод на карту. Вот как будут выглядеть графики платежей при аннуитетной и дифференцированной схеме:

Аннуитет

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 19234,76 | 11660,0 | 30894,76 |

| 2 | 20.07.2019 | 19489,62 | 11405,14 | 30894,76 |

| . | . | . | . | . |

| 35 | 20.04.2022 | 30092,04 | 802,72 | 30894,76 |

| 36 | 20.05.2022 | 30490,76 | 404,00 | 30894,76 |

| Всего | 880000 | 232211,39 | 1112211,39 |

Дифференцированные платежи

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 24444,44 | 11660,00 | 36104,44 |

| 2 | 20.07.2019 | 24444,44 | 11336,11 | 35780,56 |

| . | . | . | . | . |

| 35 | 20.04.2022 | 24444,44 | 647,78 | 25092,22 |

| 36 | 20.05.2022 | 24444,44 | 323,89 | 24768,33 |

| Всего | 880000 | 215710,00 | 1095710,00 |

Совет: если остаются свободные деньги, лучше потратить их на частичное досрочное погашение. Так вы расстанетесь с кредитом быстрее.

Что надо запомнить

Оформляя кредиты, стоит учитывать не только процентные ставки, срок кредитования и другие важные условия, но и тип платежей. Сделав выбор в пользу дифференцированной схемы погашения (особенно при крупном кредите), реально сэкономить. Если для приведенного случая такая экономия вылилась в 16,5 тысяч рублей, то для нескольких миллионов ипотечного кредита она составила бы ощутимые 100 000.

Анализируйте, подходите к выбору кредитов с умом и принимайте правильные решения!

Поделитесь с друзьями:

«Займер»: робот выдает кредиты лучше человека

РКО: 5 банков с самыми выгодными предложениями

Кредит погашен, а банк требует долг

Если досрочно погасить кредит, пересчитают ли проценты

Войдите или зарегистрируйтесь, чтобы оставить комментарий

Пройдите тест за 1 минуту и узнайте, сможете ли вы законно списать долги и оформить банкротство!

Аннуитетный или дифференцированный платежи: что выгоднее заемщику?

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды — проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей. Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить дифференцированный график платежей.

А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Не по заемщику ипотека

Банки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Дело в том, что при дифференцированном графике самую большую нагрузку на бюджет должника дают платежи первого года, и соотношение с доходом высчитывается именно для этого периода.

К примеру, заемщик указал в анкете доход в 60 000 рублей, а первый платеж по дифференцированной схеме составит 25 000 рублей, то есть «съест» почти половину дохода. А по закону, платежи по кредиту в любом случае не могут превышать 50% от уровня дохода. В результате банки вынуждены понижать максимальную сумму кредита, которую могут выдать при заявленном уровне дохода.

Положение действительно сложное, и для кредитора, и для заемщика, поскольку должник может либо «выпасть из графика», либо обидеться на недостаточную суму кредита и уйти в другой банк.

Некоторые заемщики, оформившие ипотеку с дифференцированными платежами, переоценивают свои возможности и в итоге не могут оплачивать кредит.

На риск спокойно идут только «монстры» с государственной поддержкой, такие как «Сбербанк», «Газпромбанк» и ряд других. Они могут позволить себе выдавать «дифференцированным» заемщикам почти такие же займы, как и «аннуитетным». Но в среднем дифференцированная схема гораздо менее популярна, и банки сознательно не пиарят ее, таковы российские реалии.

Аннуитетный платеж и дифференцированный: разница

Финансовые специалисты сходятся на том, что если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то лучше отдать предпочтение аннуитету. Однако относительно среднесрочных и долгосрочных кредитов ведутся споры.

Например, если заемщик берет долгосрочный кредит, допустим 100 000 долларов на 10 лет с процентной ставкой по кредиту 10% годовых, то дифференцированный платеж выгоднее, причем значительно. В нашем условном примере, выплата процентов за десять лет при дифференцированных платежах составит 50 416,67 долларов, а при аннуитетных — 58 580,88 долларов. Соответственно и переплата при дифференцированной схеме будет меньше: на 8 447,53 долларов.

Но не будем забывать, что пример — условный, и на практике все выглядит не так уж однозначно. Ряд банковских экспертов не скрывает, что представление о значительном финансовом преимуществе дифференцированных платежей во многом является маркетинговым мифом. Банк никогда не упустит своей выгоды. Ему лишь важно убедить заемщика, что тот действительно может сэкономить, выбрав ту или иную схему выплат.

«Credits.ru» отмечают: главное, что нужно понять, — метод начисления процентов при обеих формах платежей одинаков. Процент и в том, и в другом случае начисляется на остаток долга.

Давайте посчитаем

Таблица 1. Ежемесячные аннуитетные платежи по кредиту 1 млн рублей

| Срок кредитования | Процентная ставка | Аннуитетный платеж | Итоговая сумма выплат |

| 5 | 13,75 | 22 244 | 1 335 000 |

| 10 | 14 | 15 526 | 1 863 000 |

| 15 | 14,25 | 13 485 | 2 427 000 |

| 20 | 14,5 | 12 800 | 3 072 000 |

| 25 | 14,75 | 12 614 | 3 784 000 |

| 30 | 15 | 12 644 | 4 552 000 |

Таблица 2. Ежемесячные дифференцированные платежи по кредиту 1 млн рублей

| Срок кредтования | Процентная ставка | Платеж первый / последний | Итоговая сумма выплат |

| 5 | 13,75 | 28 125 / 16 857 | 1 349 500 |

| 10 | 14 | 20 000 / 8 430 | 1 706 000 |

| 15 | 14,25 | 17 430 / 5 621 | 2 074 700 |

| 20 | 14,5 | 16 250 / 4 217 | 2 456 000 |

| 25 | 14,75 | 15 625 / 3 374 | 2 850 000 |

| 30 | 15 | 15 277 / 2 812 | 3 256 000 |

Прямое сравнение показывает, что переплаты при аннуитетной схеме выше, чем при дифференцированной, а чем больше и срок кредитования, тем разница ощутимей. Иначе говоря, если вы взяли ипотеку на 30 лет, то разница в «цене» кредитов будет 1,29 млн рублей — мягко говоря, совсем немало!

Но не торопитесь кричать «Эврика!» и бежать в банк, чтобы оформить кредит с дифференцированной схемой. Да, «тридцатилетняя» ипотека с дифференцированным платежом будет дешевле. Но скажите, зачем «продаваться в рабство» на 30 лет, с процентной ставкой 15% и суммой выплат 4,5 миллиона, когда есть возможность взять кредит на 10 лет, со ставкой 14%, и суммой выплат 1,86 миллиона?

Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше. А время стоит дороже денег.

Подведем итоги

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше). Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово — ощутимой).

Что лучше аннуитетные или дифференцированные платежи по ипотеке

Часто заемщики задают вопрос: что лучше аннуитетные или дифференцированные платежи по ипотеке. Ответ будет прост: второй способ оплаты гораздо выгоднее. Поэтому банки неохотно предоставляют клиентам возможность выплачивать долг дифференцированно.

Поставим вопрос иначе: можно ли взять ипотеку с дифференцированными платежами в России. Да, такая возможность есть. Из крупных банков ее готовы предоставить Россельхозбанк и Газпромбанк. В Сбербанке, Альфа, ВТБ и ряде других учреждений ипотеку можно гасить только равными платежами.

Отличие дифференцированных платежей от аннуитетных

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

Недостаток равномерных выплат в том, что в первую очередь гасятся проценты, а затем основной долг. Таким образом, кредитор зарабатывает на заемщике больше.

Какие банки дают ипотеку с дифференцированными платежами и на каких условиях

Ипотечные кредиты – прерогатива больших финансовых учреждений. Из первой десятки крупных российских банков дифференцированный подход практикуют Газпромбанк и Россельхозбанк. Они предлагают заемщику 2 схемы: аннуитетной и дифференцированной оплаты – на выбор.

Но это не значит, что кредитуемый может свободно выбрать более интересную для себя схему. Имеет значения уровень его дохода. Ведь при оплате неравными частями наибольшие выплаты приходятся на первые годы кредита. Банк может не одобрить займ, если сочтет доход недостаточным.

Для справки. В Газпромбанке заемщику предложат широкий спектр кредитных продуктов. Здесь можно оформить в ипотеку жилье на первичном и вторичном рынке, приобрести квадратные метры от партнеров банка на выгодных условиях. Начальная ставка – от 9,5%. Хороший показатель для ипотеки.

В Россельхозбанке ставки начинаются от 10%. Калькулятор позволяет сразу произвести расчет с учетом дифференцированной схемы погашения. Приобрести можно квартиру, апартаменты, дом с земельным участком. Банк участвует в государственных поддержках молодых заемщиков, военнослужащих, семей с детьми и т.д.

Таким образом, прежде чем решать, в каком банке ипотека с дифференцированными платежами будет для вас наиболее выгодной, оцените свои шансы. Просчитайте оба варианта погашения на ипотечном онлайн калькуляторе и выберите наиболее подходящий.

Почему выгоднее взять ипотеку с дифференцированными платежами: пример

Допустим, вы одолжили у банка на 10 лет 1 млн. рублей под 10% годовых. И выбрали аннуитетную систему. Кредитор сразу насчитает проценты за пользование заемными деньгами за весь срок кредитования – 585 800 рублей.

Эти деньги прибавят к основному долгу – вы уже должны банку не 1 млн., а 1,6 млн. рублей. Затем сумму поделят на 120 месяцев (10 лет). Получаем ежемесячный платеж – 13,2 тысячи рублей. Общая переплата за 10 лет – 586 тыс. рублей.

Внимание! Если посмотреть на график, то в первый месяц 8 тысяч из 13–ти составит выплата процентов и только 5 тыс. рублей – пойдут на погашение основного долга. Со временем соотношение будет меняться (проценты снижаются, списание основного долга растет). Но сумма помесячного платежа на протяжении десяти лет не изменится. В итоге заемщик выплатит в виде процентов больше, чем при дифференцированной системе.

Но возможен и другой подсчет. 1 млн. рублей сначала разделят на 120 мес (получится 8 333 рублей). А затем насчитают проценты на остаток долга (тоже 8 333 рублей). Всего – 16 667 рублей. Но в следующем месяце долг уменьшится, проценты снизятся до 8 263 рублей, а ежемесячный платеж – до 16 597 руб.

С каждым новым периодом платеж будет снижаться. После пяти лет он упадет до 12 500 рублей и продолжит снижение. Последний год должнику придется выплачивать около 8,5 тыс. рублей. Таким образом, общая переплата за 10 лет составит 504 тыс. рублей. Это на 82 000 руб. меньше, чем при погашении равными частями.

Важно! Из приведенного примера видно, что общая переплата банку при дифференцированном подходе будет ниже. Но кредитная нагрузка в первые годы ипотеки – больше. Поэтому при выборе схемы погашения нужно учитывать доход заемщика. Если зарплата позволяет, лучше выбрать дифференцированную систему. При недостаточном доходе – остановиться на аннуитетном.

Подведем итоги

Выгода кредита определяется не только шкалой платежей. Важны:

Если вы – давний клиент Сбербанка, имеете право на льготы, возможно, вам будет выгоднее обратиться в это учреждение. Хотя здесь кредитуют только по аннуитетный системе.

И напротив. Если ипотека растянута на долгий срок, а сумма превышает миллион, общая переплата по аннуитетный системе может достигать 200–300 тысяч руб. В таком случае лучше взять ипотеку с дифференцированными платежами. Придется поспешить! Ведь кредитных предложений с подобными условиями осталось очень мало.

Какой платёж лучше — аннуитетный или дифференцированный?

Когда человек обращается в банк за финансовой помощью, главное, что его заботит – это одобрит ли компания заявку на кредит. О том, что способов его погашения может быть несколько, он, как правило, не задумывается. А зря. В итоге вместо одной суммы, которую должник планирует вернуть банку, на деле выходит совсем другая. Аннуитетный и дифференцированный способ погашения кредита – это две наиболее распространённые схемы выплаты займа, которые предлагают кредиторы своим клиентам. Какой из них экономически предпочтительнее?

Виды платежей по кредиту

О том, какой именно вид кредитования предлагает потенциальному клиенту финансовая компания, необходимо понимать еще на стадии оформления договора, а не после его подписания. Этот момент в обязательном порядке должен быть отражён в документе. От того, что выберет заёмщик, будет зависеть, каким способом он будет выполнять свои договорные обязательства. Что касается потребительского кредитования населения, то ежемесячные платежи могут быть двух видов. Рассмотрим, что собой представляет каждый из них.

Что такое аннуитетный платёж?

Аннуитетный платёж по кредиту — это абсолютно равнозначные денежные суммы, которые клиент погашает через одинаковые промежутки времени (как правило, один раз в календарный месяц). Величина взноса не зависит от того, какая часть общей суммы долга уже возвращена банку. Такая схема расчётов на практике обходится потребителю дороже, а процентные ставки по ней будут на порядок больше, чем в варианте, рассмотренном ниже. За первые периоды будут выплачиваться только проценты, а сумма тела будет стоять на одном уровне. Особенно наглядно это проявляется, если оформляется процесс рефинансирования или досрочное прекращение действия договора путём полного погашения кредита.

Что такое дифференцированный платёж?

Дифференцированный платёж — это один из вариантов выплаты долга, когда человек сначала вернёт ту сумму, которую он взял в качестве займа (в банковской терминологии она называется телом кредита) разнозначными долями, а процентные переплаты будут начисляться только на остаточную часть долга. Человек вносит текущие платежи регулярно и в фиксированном объёме на всём протяжении выполнения своих обязательств. При этом общая сумма взноса будет работать в сторону снижения, а тело будет сохранено на весь период действия графика платежей. Таким образом, первый взнос будет больше, а последний, соответственно, самым маленьким.

Это классический вариант кредитования. Как правило, банки чаще предлагают его при оформлении ипотечных программ и реже – при потребительском займе. Это объясняется экономическими преференциями для самой компании, которые будут тем выгоднее, чем длительнее срок действия договора.

Какой платёж выгоднее — аннуитетный или дифференцированный?

У обеих долговых схем проведения расчётов с банком есть как свои преимущества, так и недостатки. Чтобы сделать оптимальный выбор, необходимо руководствоваться принципом конкретной выгоды, что именно будет удобнее плательщику исходя из специфики ситуации – регулярные взносы или работа на уменьшение. Кто-то будет готов платить большие величины на первом этапе погашения, а кому-то предпочтительнее, чтобы эти суммы были меньше, но с большим суммарным итогом.

Если основная цель – как можно меньше переплатить компании – то выбор следует делать в пользу дифференцированных платежей. Когда платёжеспособность клиента не слишком высока и стабильна – лучше отдать предпочтение менее обременительному в начале аннуитетному варианту. Кроме того, нужно учитывать и временной фактор. Если деньги нужны очень срочно, то вторая схема – лучший способ оформления займа.

И ещё один нюанс, на который специалисты рекомендуют обращать внимание при выборе способа оплаты. Сейчас практически каждая финансовая организация на своём сайте предлагает онлайн-расчёты дифференцированных погашений, чтобы потенциальный клиент сам произвёл все вычисления и увидел экономическую выгоду. Но минус в том, что этот сервис можно назвать точным только с большой натяжкой. На практике в графике платежей стоят другие суммы, и они на порядок выше. Особенно это ощутимо при долгосрочных займах на фоне внесения крупных регулярных платежей — например, при ипотеке. Кроме того, в формулу могут быть не введены дополнительные услуги – страховки, комиссии. Расходы по ним довольно высоки и лягут дополнительным бременем на человека, который на это совсем не рассчитывал.

Расчёт кредита с аннуитетными платежами

Формула аннуитетного платежа по кредиту на первый взгляд может показаться достаточно сложной. Однако она не требует наличия специальных знаний и может быть применена рядовым пользователем, желающим понять, каким образом и сколько он заплатит банку при такой схеме погашения кредита. Выглядит она так:

М = С3 х Мпс / 1 – (1 + Мпс) Ск, где:

М – регулярный платёж по кредиту (перечисляется банку один раз в месяц);

С3 – общая сумма фактического долга перед финансовой организацией;

Мпс – величина месячной процентной переплаты по ставке;

Ск – срок действия договора (имеется в виду общее количество месяцев, в течение которых будут перечисляться текущие платежи).

Если потенциальный клиент банка не может самостоятельно справиться с расчётами, следует попросить об этом сотрудника, который сформирует и распечатает специальную табличку, где будет наглядно видно, какую часть составит тело долга, какую проценты, и сколько всего придётся отдать кредитору. Поскольку при аннуитетной схеме расчётов переплаты весьма внушительные, желательно, чтобы человек понимал, насколько велика будет финансовая нагрузка ещё до подписания договора. Так он сможет оценить свои реальные возможности как плательщика и, возможно, предпочтёт другой вариант займа.

Как рассчитать дифференцированный платёж по кредиту?

Выполнить самостоятельные расчёты можно даже без помощи специального калькулятора, который предлагают многие сайты на интернет-ресурсах. Выполняются они по следующему алгоритму:

Попробуем сделать практические расчёты. Например, нам нужен кредит в 2 миллиона рублей, сроком на 10 лет. Ищем подходящий банк – нас устроит ставка 12% годовых, что эквивалентно 1% в месяц. Срок действия договора – 120 календарных месяцев. При проведении простых математических подсчётов становится понятно, что величина ежемесячного взноса составит 16 666 рублей. Это тело кредита, без учёта переплат по процентам. При погашении первого платежа они составят 20 тысяч – 1% от 2 миллионов. Полный суммарный первый платёж у нас получается уже 36 666 рублей.

На каждый последующий период величина будет уменьшаться на сумму, погашенную в предыдущие месяцы. Самым маленьким будет завершающий взнос. Преимуществом таких расчётов является возможность увидеть, сколько именно составят переплаты.

Какой вид платежа лучше при ипотеке?

Мы уже выяснили, что платежи по кредиту бывают дифференцированные и аннуитетные. Какой из них лучше при ипотеке? Чтобы определиться с выбором, изучим характеристики обоих предложений в аспекте ипотечного кредитования. Сначала о дифференцированном:

Теперь об аннуитетном:

Исходя из рассмотренных характеристик обеих схем, можно сделать вывод, что дифференцированная более адаптирована именно под долгосрочные займы.